Важным методом анализа и прогнозирования рынков является отслеживание позиций крупных (институциональных) инвесторов. По данным CFTC ( Commodity Futures Trading Commission ) крупные участники сокращают свои позиции в акциях. Это касается и широкого рынка.

И особенно высокотехнологичного NASDAQ, так же аппетиты к акциям компаний малой капитализации на низком уровне. По товарным рынкам крупные игроки ставят на сою, но против зерновых культур. Золото пользуется большим спросом, чем серебро. По нефти марки WTI крупные игроки оптимистичны, как и по газу. По валютам в фаворе евро, британский фунт и особенно австралийский доллар, японскую иену больше продают. По облигациям трейдеры в лонге по 30-леткам и в коротких позициях по 10-леткам. Если по акциям крупные участники продают, то кто покупает? Покупатели это сами компании с их массовым выкупом своих акций и конечно розничные инвесторы, куда без них. Картина маслом такая.

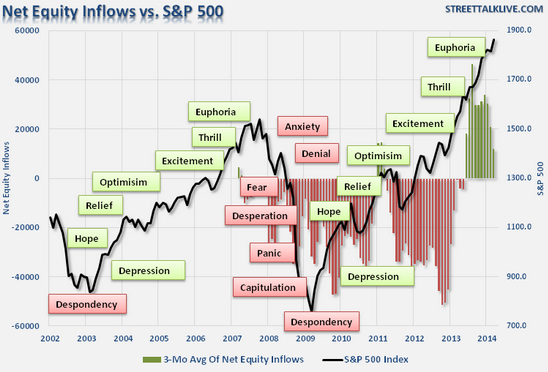

Находимся по американскому рынку в фазе эйфории. Причем в деньгах мало кто сидит, все в акции и немного в облигации.

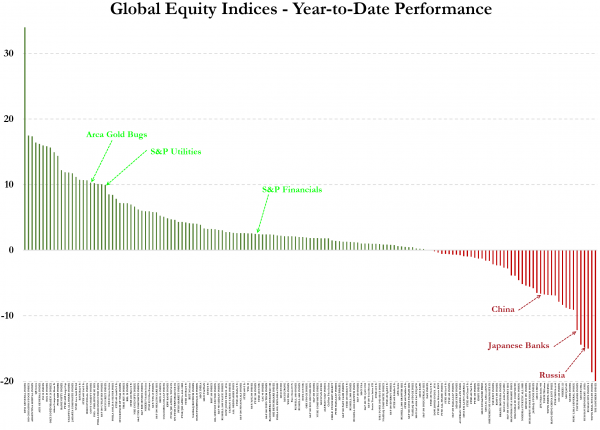

Итак, давайте рассмотрим доходности основных рынков за первый квартал 2014 года и определим основные движения мирового капитала. Период в принципе значимый.

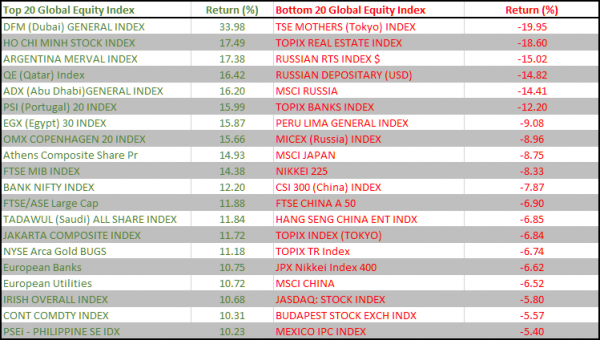

Наихудшую доходность показали рынки России, Китая и Японии. Россия по понятным причинам оказалась в конце списка. Эффект бегства инвесторов и действие санкций сказались. Хотя нужно признать, что больше половины потерь ММВБ уже отыграл, как и рубль наполовину вернул свои позиции с начала года. Среди лидеров рынки Средней Азии — Саудовская Аравия, Катар, Египет, к ним примыкают Греция, Португалия и Италия. Посмотрим на топ-20 основных индексов.

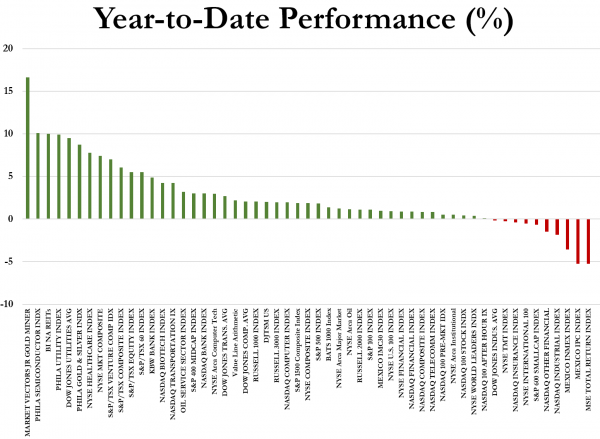

Видим среди лидеров Аргентину, европейские банки, Ирландию, Филиппины. В аутсайдерах российские индексы, банковский сектор, реал эстейт, китайские индексы. Ну а если взглянуть за целый год, то получим такую картину.

Фонды, связанные с золотом и серебром в фаворе, высокотехнологичный сектор, биотехнологии, обслуживание нефтедобычи, а аутсайдеры акции компаний малой капитализации и индустриальный сектор

Российский индекс MICEX снизился на очередные 2%, возвращаясь к минимумам мая 2010 года.

Российский рынок обрушился на -18% за последние 3 недели. Основные причины — события в Крыму и санкции против России. Рынок тестирует важный уровень поддержки, при пробое которого открываются минимумы 2009 года. Долларовый индекс РТС уже пробил свои аналогичные минимумы, отражая значительное ослабление рубля. Видимо индекс ММВБ все же последует за РТС и пробьет четырехлетние минимумы и вероятно это произойдет после референдума в Крыму.

А пока что Европа так же существенно снижается. Причем наиболее сильно снижается немецкий DAX.

Отстает немецкий рынок даже от португальского рынка. Но надо отметить, что ранее немецкий фондовый рынок рос опережающими темпами среди стран ЕС. Германия более вовлечена в последствия событий в Крыму, чем США и это находит свое отражение в спрэде между немецким и американским рынком, который расширился.

Есть вероятность развития распродаж по схеме... Читать далее на tradernet.ru

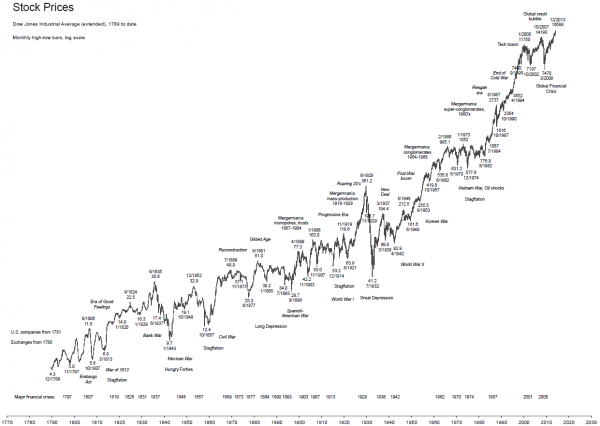

Есть пословица, говорящая о том, что за деревьями мы можем не увидеть лес. Давайте посмотрим на основные рынки с максимальным масштабом. Возможно, это даст нам повод к размышлению. Итак, основные рынки в перспективе столетий.

Акции

Самый интересный вывод — в долгосрочной перспективе рынки коррелируют сильно с ВВП. А ВВП коррелирует сильно с численностью населения. Если наложить численность населения США за тот же период, то это будет видно явно. Итак, в долгосрочной перспективе рынки растут как отражение ВВП, а ВВП как отражение численности населения.

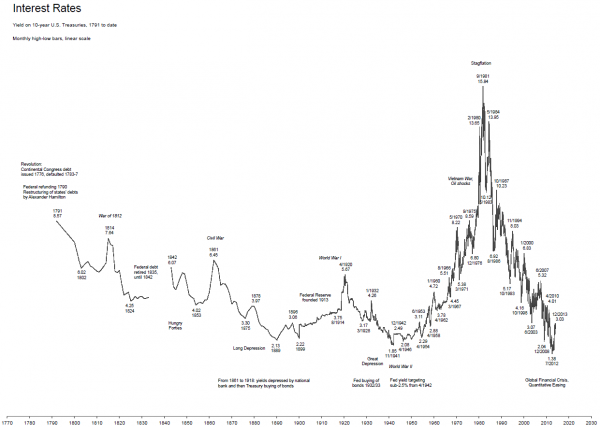

Базовая ставка

Еще очень интересный вывод. Базовая ставка может ускорять или замедлять рост на фондовых площадках. Но она не может противостоять долгоcросному общему тренду роста фондовых рынков от численности населения. Рост ставок в 80-х привел к сжатию ликвидности на фондовых площадках, но это только замедлило рост рынка, затем в 90-х этот разрыв был сокращен мощным ростом рынка акций. Баффет очень удачно начал свою карьеру).

Сырьевые рынки

Явно видна корреляция с общим трендом на фондовом рынке. А самое интересное — долгосрочной связи между базовой ставкой и коммодитиз не видно, это приятно для диверсификации.

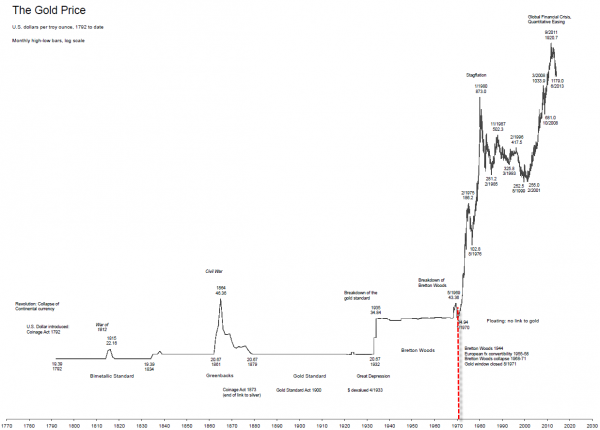

Золото.

Этот актив отражает монетарную ценность доминирующей валюты -доллара США.

Это хорошо видно в сравнении с самим долларом.

Золото не зря считается хэджом от инфляции доллара.

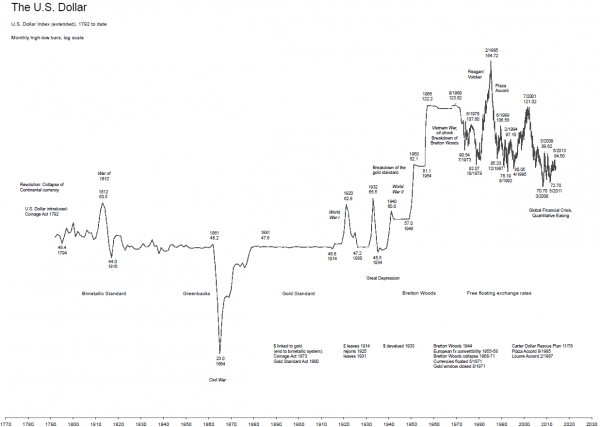

И последний чарт — доллар как мировая валюта, видимо, не вечен.

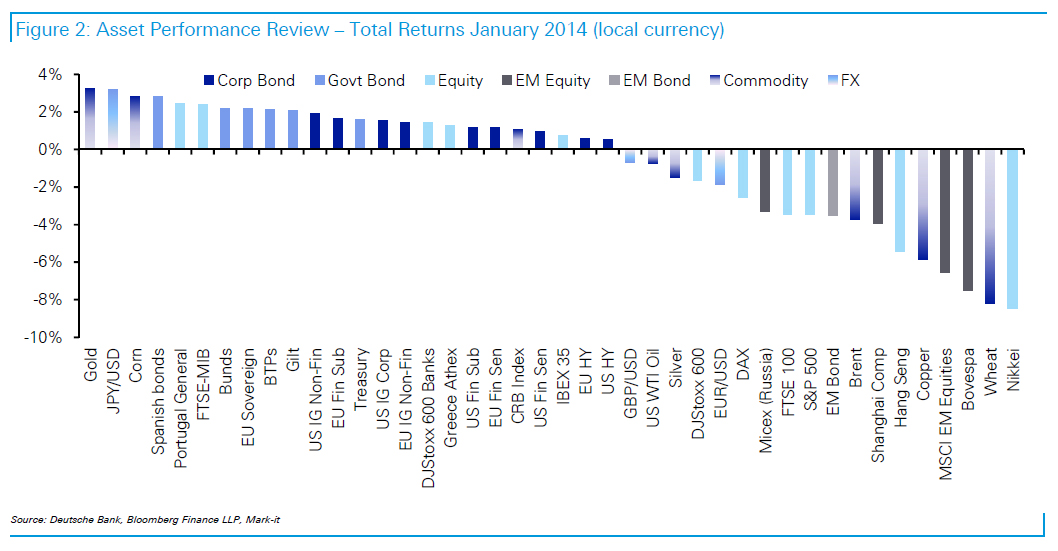

С точки зрения хэдж-фондов анализ динамики различных классов активов дает хорошее представление о движении капиталов на финансовых рынках. А поток капиталов показывает основную тенденцию на финансовых площадках. И так давайте посмотрим на результаты января сего года в разрезе различных активов.

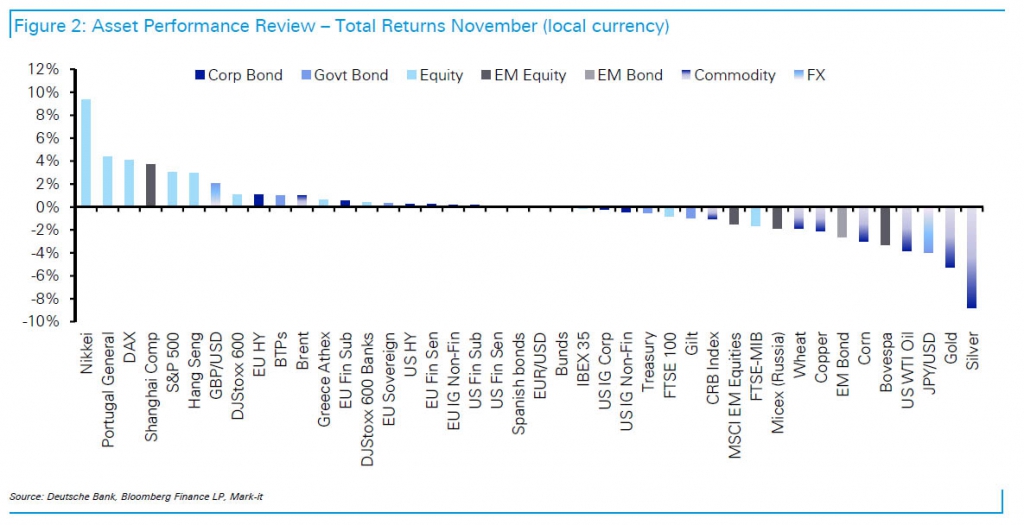

Но вначале давайте вспомним динамику активов в ноябре 2013 г. для выявления закономерностей.

Сразу бросается в глаза японский индекс Nikkei. Фондовый рынок Японии перешел из лидеров в лузеры, это говорит о сломе тенденции, строго говоря, Nikkei первый начал корректироваться, затем последовали другие площадки. Золото, наоборот, перешло из лузеров в лидеры. Серебро сместилось в середину диаграммы, ужt не лузер, но пока менее популярно чем золото. Видимо золото снова рассматривается как защитный актив на фоне распродаж на фондовых площадках. Медь между тем усилила падение. Это прямое отражение факта снижения производства в мировой экономики. Той же логике снижения производства и экономики в целом следует нефть. Нефть марок Brent и WTI демонстрирует негативную динамику. При этом лидером снижения является марка Brent. Продолжая цепочку рассуждений не сложно догадаться, где должен быть российский рынок, который сильно зависим от цен на нефть. MICEX(Russia) стабильно находится в негативной зоне, причем темпы снижения растут.

Турция проявляет жесткую реакцию на мощное обесценивание турецкой лиры. Но давайте вначале посмотрим на контекст этой проблемы. После слабых данных по производству в Китае и высокой вероятности сокращения мер стимулирования ФРС США, инвесторы резко уменьшили аппетиты к риску. Это ярко видно и по развитым рынкам и, особенно по развивающимся рынкам. Многие хэдж-фонды делали ставку на то, что отстающие развивающиеся рынки начнут в 2014 году догонять далеко ушедшие американские и европейские площадки. Однако почва для такого ожидания оказалась зыбкой. Возросла вероятность коррекции на развитых рынках, а тем более на развивающихся. И инвесторы стали еще больше выходить из развивающихся рынков. Это естественно привело к продажам на фондовых площадках и особенно ярко выразилось на ослаблении валют этих рынков. Какие же развивающиеся рынки наиболее чувствительны к такому процессу?

По горизонтальной оси — резервы к краткосрочным внешним обязательствам, это дает представление о «подушке безопасности» для конкретной страны. По вертикальной оси — текущий платежный баланс как процент от ВВП. В лидерах по устойчивости находится Китай и Россия. Они имеют положительный приток средств и большой запас резервов для покрытия текущих обязательств. Так же хорошие показатели у Кореи. Бразилия имеет большие резервы, но отрицательный платежный баланс. Польша, Мексика, Индия и Индонезия в середнячках. Наихудшее положение у Турции, она хуже выглядит, чем Южная Африка. Эта ситуация ярко проявилась в стремительном выходе инвесторов из турецкой лиры и турецких активов. И тут Турция проявила жесткость, соответствующую угрозам валютных войн. Турецкий Центральный банк резко повысил ставки, чтобы обуздать падение лиры. Ставка кредитов overnight выросла с 4,25% до 12%, индекс репо ставок вырос до 10% с 4,5%. И это резко изменило ситуацию на валютном рынке. Читать далее на tradernet.ru

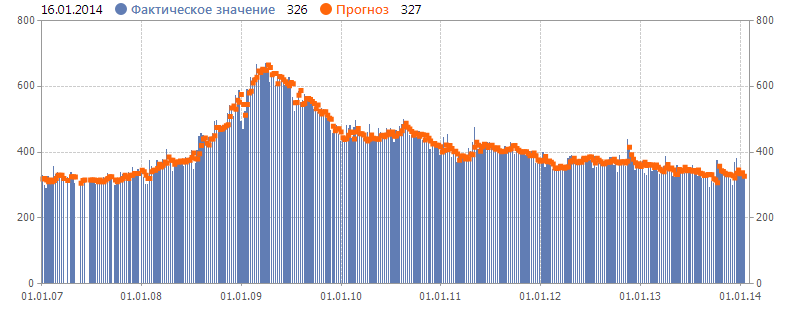

Фондовые площадки снижаются как в Европе, так и в Америке. Так же снижается отечественный фондовый рынок. Рост показывают американские 10 летние облигации. Дисконт по облигациям снижается на 4 базовых пункта до 2,85%. Общеевропейский фондовый индекс Stoxx Europe 600 Index снижается на -0,1%. Испания удачно разместилась на долговом рынке. Были проданы трехлетние облигации с рекордно низкой доходностью 1,595%. На американском рынке труда наблюдаем небольшое улучшение. Число первичных обращений за пособием по безработице оказалось на уровне 326 тыс. Что меньше чем прогнозировали аналитики — 327 тысяч. Улучшение на рынке труда носит пока стабильный характер

Данные об инфляции сегодня в США свидетельствуют о низком риске высокой инфляции. Третий по величине банк в США, Citigroup, отчитался хуже прогнозов аналитиков и акции его теряют почти 3 процента. Банк с наивысшей доходностью к эквити на Wall Street, Goldman Sachs, отчитался лучше ожиданий. EPS (доход на акцию) составил 4,6 дол. против прогнозов 4,18 дол. на акцию. Очень показательно сегодня ведут себя акции крупного ритейла электроники в США, компании Best Buy. Акции рухнули более чем на 30% после того как компания продала меньше товаров в праздничный сезон. Это показательно, так как продажи в праздники служат хорошим барометром баланса спроса и предложения. Акции выглядят так.

Я бы обратил на это внимание как на значимое событие в сфере ритейла.

Анализируя выступления аналитиков с Bloomberg, можно сделать вывод, что основной аргумент роста на фондовых площадках это относительная дешевизна акций. Но так ли это?

Если посмотреть на последние два кризиса, то ситуация с оценкой акций похожа на момент пиков рынка.

Рост свыше 100% до 2000 г. и до 2008 года сменился коррекцией более чем на 50%. Показатель P/E сейчас больше чем в 2007 году на пике. Аналитики JP Morgan так же приводят пример других основных показателей, ситуация такая же. Рынок на данный момент выше средних значений оценки. Далее