Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

Текущие доходности портфелей PRObonds, которые еженедельно рассчитываются по отношению к тому же дню прошлого года, из-за эффекта низкой базы (в прошлом марте рынок облигаций падал) дают разнонаправленные результаты. Портфель #1 c 15 марта 2020 по 15 марта 2021 прибавил 17,3%, портфель #2 – 12,2%. При этом с начала 2021 года оба портфеля находятся в доходности на уровне 9% годовых.

В этом году облигационный рынок России активно проседает, индекс полной доходности ОФЗ потерял за январь-март 2,5%, индекс полной доходности широкого рынка корпоративных облигаций опустился на -0,2%. Индекс HY от Cbonds с начала года показывает прирост в 8% годовых. Ориентир годового результата на 2021 год для строго облигационного портфеля PRObonds #1 с учетом динамики прошедших 2,5 месяцев опускается в район 11%.

В марте мы не планируем проводить облигационных размещений и включать новые бумаги в портфель. Начиная с апреля предполагается проведение в среднем по 2 размещения в месяц. Соответственно, ротация позиций в портфелях возобновится.

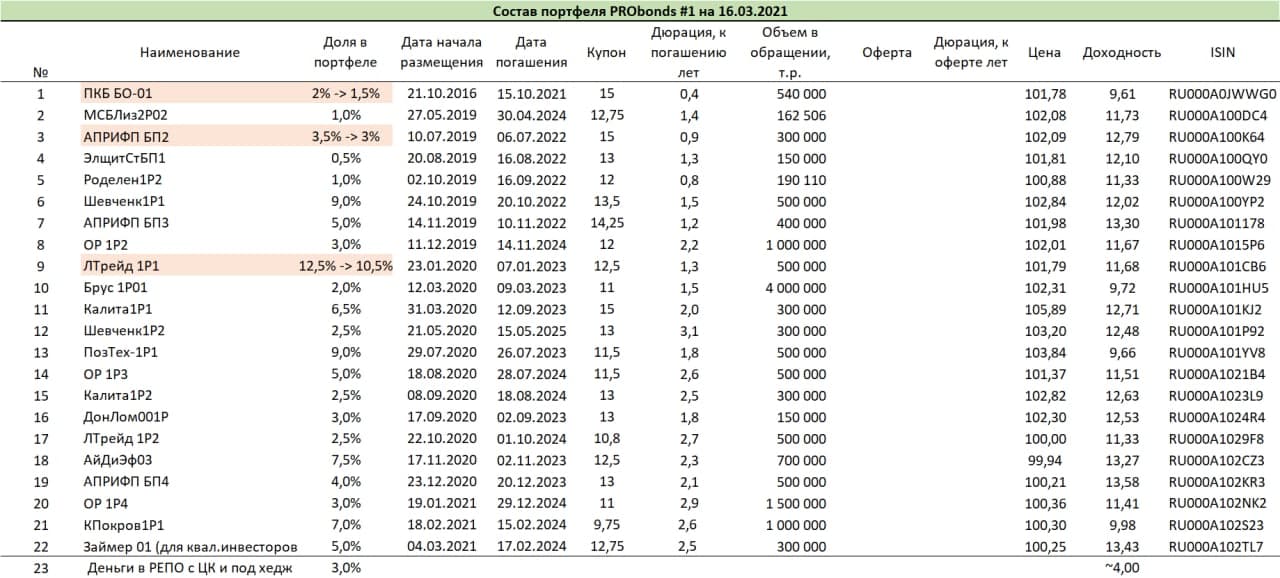

Сейчас ряд облигационных позиций находится в процессе сокращения (см. таблицы портфелей). Проводить сокращение продолжим постепенно, поскольку острой необходимости в свободных деньгах нет.

Помимо прочего, в портфеле #2 произойдет частичное закрытие короткой позиции во фьючерсе на золото, если цена последнего превысит на спот-рынке 1 743 долл./унц.

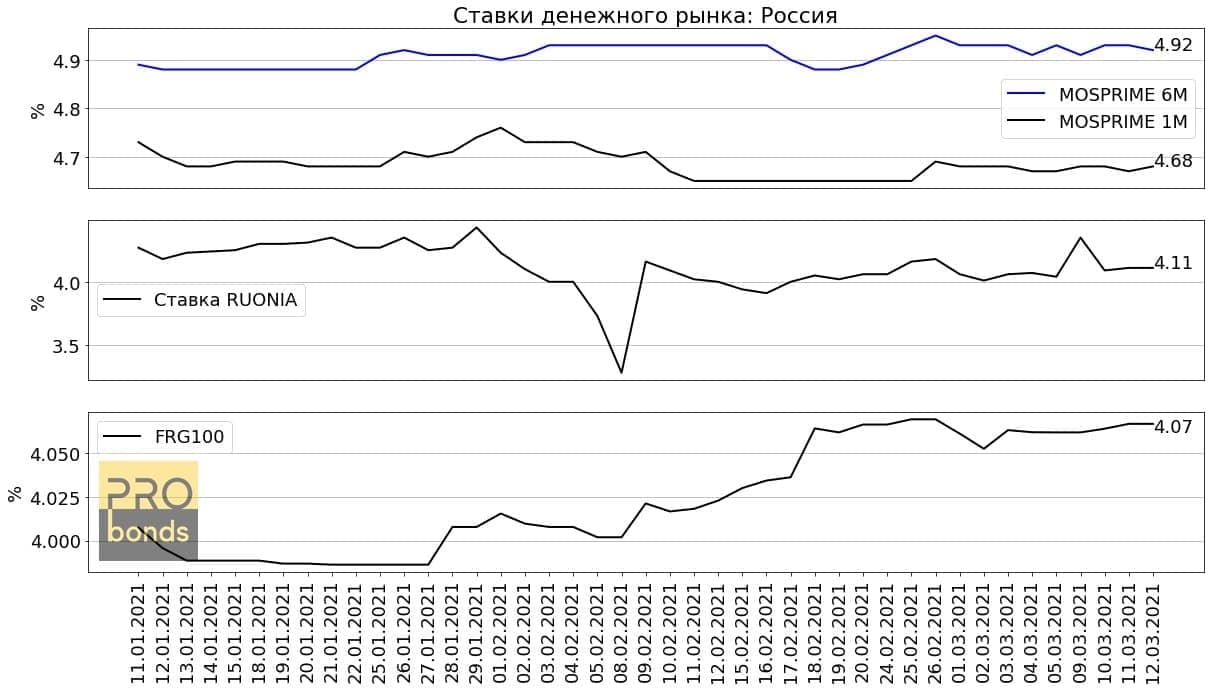

За прошедшую неделю ставки денежного рынка в России менялись незначительно, ведущий индикатор денежного рынка 6-месячная ставка MOSPRIME увеличилась на 0,01 п.п., составив 4.92%, 1-месячная MOSPRIME не изменилась (4,68%). Средний спред между ставками составлял 0.245 п.п.

Ставка RUONIA, основная ставка для overnight кредитов, снизилась на 0.24 п.п. до 4.11% В тоже время незначительно выросли ставки по депозитам. FRG100 — среднее арифметическое максимальных ставок 54 российских банков увеличилось на 0.0049 п.п., до 4.067%

Рынок США. Доходность по 12-месячным гособлигациям США за прошлую неделю снизились на 0,01 п.п. до 0.08% Доходность по 10-летним бумагам снизилась на 0.05 п.п. и составила к концу недели 1.54% (+0.61 п.п. с начала года). Средний спред — 1.46 п.п.

Динамика рынков, и уже сложившаяся, и еще предстоящая противоречива.

Так, к примеру, мы видим одновременное укрепление доллара к евро при растущем глобальном фондовом и товарном рынке, наблюдаем проседание отечественных облигаций параллельно с ростом акций.

Несколько предположений о дальнейших векторах движения цен.

Сначала о нефти. Тренд ее роста, несмотря на коррекцию последних дней, думаю, продолжится. Достаточным условием для этого может быть постепенное или массовое закрытие хеджирующих коротких позиций в данном товаре. Которые должны были накапливаться на уровнях в 50-60 долл./барр. по Brent.

С учетом этого, полагаю, рубль останется крепким. Возможно, несколько укрепится к доллару и евро. В первую очередь к евро.

Что касается основной валютной пары – EUR/USD – ожидал бы ее дальнейшего снижения. По-моему, пара развернулась после многомесячного роста еще в начале января и вполне может уйти на 1,18 или ниже. В то же время, не ставил бы и отдаленных ориентиров укрепления доллара. Потенциал долларового роста ограничен стабилизацией облигационного рынка.

Облигации, особенно UST как бенчмарк с начала года находятся под серьезным давлением. И с началом марта в этот сектор фондового рынка пришла апатия инвесторов. Наверняка многие желающие продать долговые бумаги, опасаясь всплеска инфляции, уже продали. Ушедший навес продаж должен стабилизировать облигационные котировки. То же справедливо и для отечественных облигаций, в первую очередь ОФЗ.

Прогнозы рынков акций менее очевидны. Ставил бы остановку роста российских фондовых индексов, предполагая при этом, что американские индексы еще поднимутся в ближайшие дни.

И о золоте. С начала прошлой осени считал, что драгметалл будет стоить ниже и играл на понижение. По итогам минувшей недели пересматриваю свое отношение с негативного на нейтральное. Соответственно, остаточная короткая позиция во фьючерсе на золото в портфеле PRObonds #2 будет закрываться.

Агентство отмечает высокую рентабельность и достаточность капитала, а также приемлимый уровень управления рисками и ликвидностью. При этом сдерживает оценку вывод корпоративного управления на уровень Холдинга, а также значительное влияние единственного акционера на принятие решений внутри Компании.

При этом я не разделяю практику вычитания средств на счетах Эскроу из Чистого долга. Все-таки эти деньги компании еще не пренадлежат, и будут принадлежать только при наступлении определенных событий, которые, строго говоря, могут и не случиться. Что, конечно, не умаляет позитивной динамики

/Облигации ГК «Брусника» входят в портфели PRObonds на 2% от активов/

А еще сегодня в 15:00 по МСК начнется вебинар, посвященный результатам группы RoboCash и P2P платформы в 2020 году, а также планам на 2021. Спикером и экспертом выступит Deputy CFO Григорий Шикунов.

В рамках VI Всероссийского совещания по развитию жилищного строительства прошло награждение лидеров среди региональных застройщиков.

Компания АПРИ Флай Плэнинг была отмечена дипломом за 1 место по объему ввода жилья в эксплуатацию в Челябинской области в 2020 году.

В церемонии награждения приняли участие министр строительства и ЖКХ РФ И. Э. Файзуллина, НОЗА, НОСТРОЙ и другие профессиональные участники строительного рынка.

/облигации АО АПРИ «Флай Плэнинг» входят в портфели PRObonds на целевую долю 11,5-12% от активов/

Законопроект «О внесении изменений в отдельные законодательные акты Российской Федерации (в части определения объема информации, предоставляемой потребителю — физическому лицу при заключении финансового договора, и об ограничениях на совершение финансовых сделок с или за счет физических лиц, не являющихся квалифицированными инвесторами)» прошел первое чтение в Госдуме.

Если коротко, то из 17 страниц документа выводятся 2 принципиальных пункта. Первый, с момента его вступления в силу и до 1 октября 2021 года банки и небанковские финансовые организации могут быть обязаны возместить убытки лицу, не являющемуся квалифицированным инвестором, понесенные из-за заключения договоров на сложные финансовые инструменты. Иными словами, сложные фининструменты будут доступны только квалифицированным инвесторам.

Второй важный пункт – запрет неквалифицированным инвесторам покупать на биржевом рынке облигации ниже определенного Банком России кредитного уровня. Пока этого уровня нет, но ранее представители ЦБ называли как минимально допустимый рейтинг А- по национальной шкале.

В общем-то, всё сказанное не ново и ожидаемо. Я ставил ориентир введения ограничений на середину весны. Законодатели идут в плане, даже с небольшим опережением. Видимо, уже ± с начала апреля основная масса облигаций уровня доходности 9%+ будет доступна широкому кругу розничных инвесторов только для продажи.

Как и раньше, считаю логику законопроекта, если не рациональной, то, как минимум, предсказуемой и последовательной.