Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

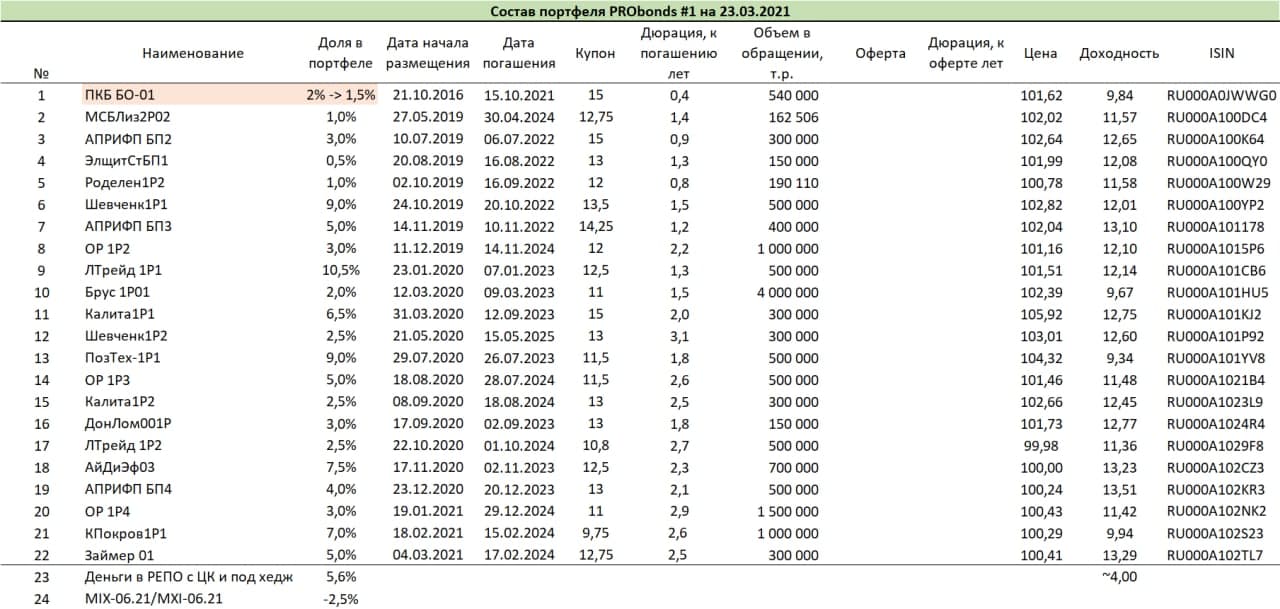

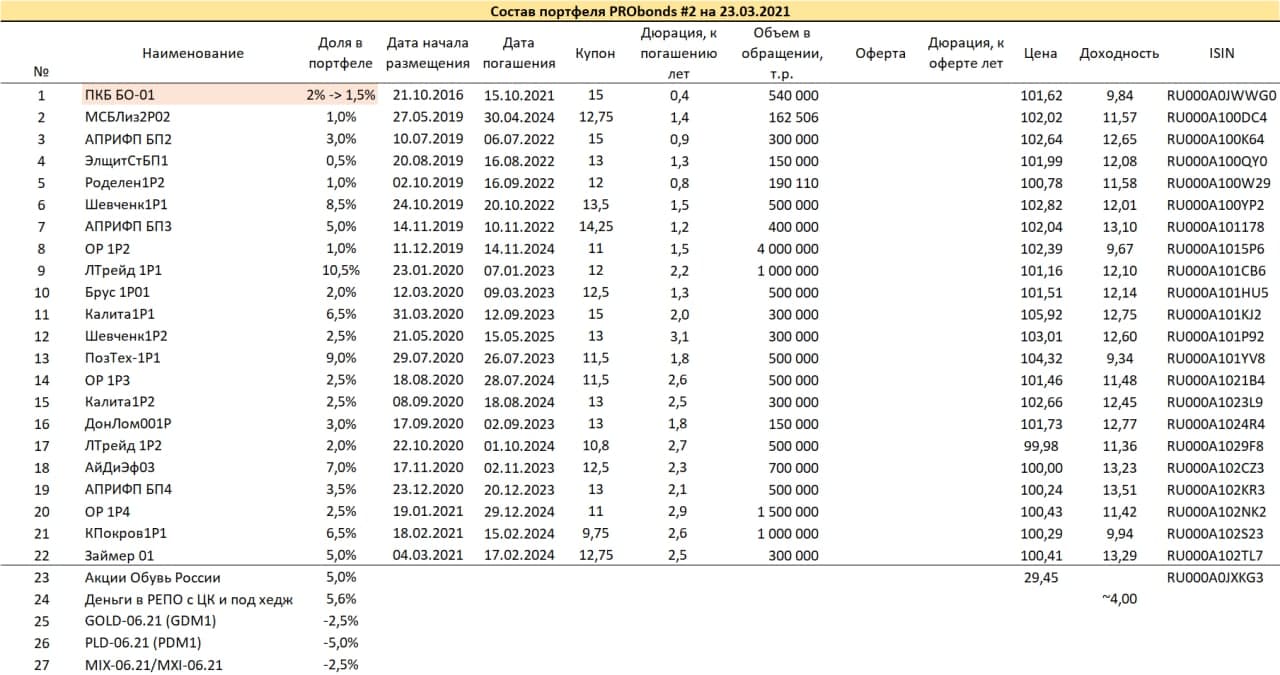

На текущие доходности портфелей, которые рассчитываются за последние 365 дней, всё еще оказывает большое влияние прошлогодняя коррекция. Из-за эффекта низкой базы портфель PRObonds #1 показывает в моменте 18,5% годовых. Портфель #2 такого эффекта не имеет в силу слабой просадки в прошлом марте, его годовая доходность – 11,5%.

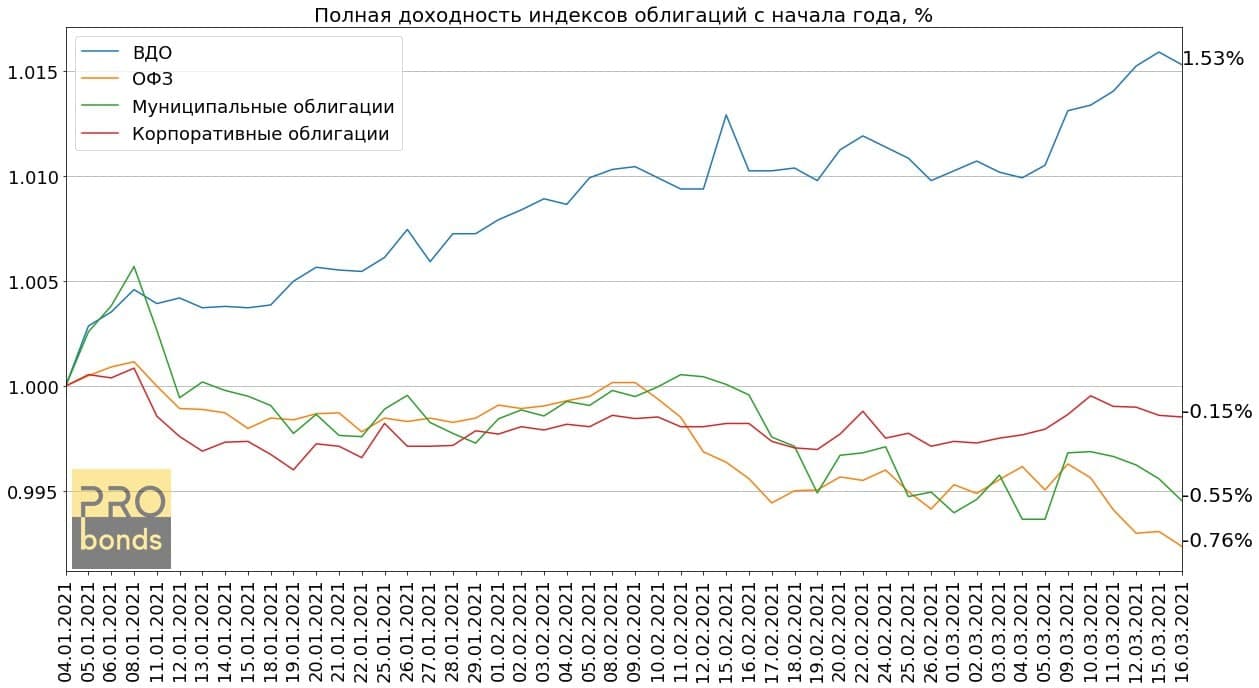

С начала 2021 года результаты более близкие: 9,4% годовых у портфеля #1, 8% годовых у портфеля #2. Результаты на фоне общей динамики облигационного рынка неплохие. С начала наступившего года индекс полной доходности гособлигаций теряет 3,6%, индекс корпоративных облигаций в минусе на 0,7%, индекс высокодоходных облигаций Cbonds за неполные 3 месяца вырос, но чуть более чем на 7% годовых.

Вообще, облигационным рынком овладевают апатичные, если не панические настроения. Это хорошо для будущего, поскольку отношение участников рынка к его перспективам, как правило, противоположно этим перспективам. Хотелось бы, конечно, или стабилизации, или роста котировок на рынке в целом. Это позволило бы нарастить доходность и наших портфелей. Однако если рынок продолжит снижаться, мы повторим стратегию прошлой весны, когда на общей панике и находясь в относительно глубокой просадке, портфели меняли менее просевшие позиции в ВДО на более просевшие. С нормальным пониманием того, что цены облигаций редко отражают реальное финансовое положение их эмитентов. Год назад эта стратегия позволила достаточно быстро восстановить результаты, и в итоге, завершить год с облигационной доходностью выше 14%.

Сегодня может быть закрыта короткая позиция во фьючерсе на индекс МосБиржи. Она начинала открываться для хеджирования портфелей на случай серьезного падения всего фондового рынка. Возможно, пока её удержание преждевременно.

Новые облигации в портфелях должны появиться со второй декады апреля. Первый претендент – «Быстроденьги» (предварительные параметры: 400 млн.р., 3 года, купон 12,75%, облигации предназначены для квалифицированных инвесторов). Также в апреле портфель могут пополнить облигации строительной компании.

Целевой доходностью для обоих портфелей на этот год остается 11%. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Обновляем и дополняем презентацию второго выпуска облигаций МФК "Бвстроденьги". Выпуск сроком обращения 3 года, размером 400 млн.р., с ориентиром ставки купона 12,5-13%, под поручительство МКК "Турбозайм", предназначен для квалифицированных инвесторов. Предполагаемая дата размещения 13 апреля 2021.

Знаковыми событиями прошедшей недели стали обвал нефти и обострение риторики между США и Россией на уровне глав государств. Кроме того, в пятницу Банк России поднял ключевую ставку с 4,25% до 4,5%.

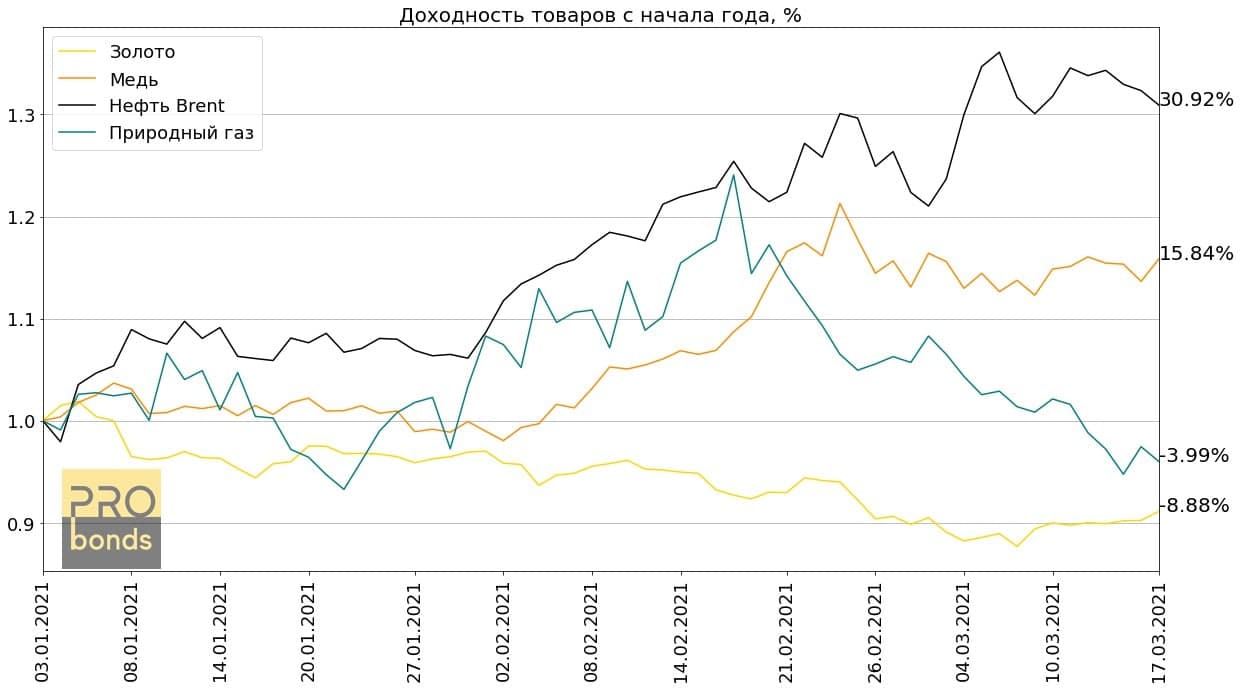

Неделей ранее считал, что нефть будет продолжать рост. Расчет оказался ошибочным. На сегодня не думаю, что движение нефти вниз будет глубоким, однако оно еще возможно. Вероятно, энергоресурс уходит в боковой тренд вблизи или ниже нынешних отметок.

На фоне нефти и американо-российской напряженности резко ослабевал рубль. При этом нацвалюта осталась внутри своих многомесячных торговых диапазонов. Вероятно, в них и останется. Для пары доллар/рубль таким диапазоном можно считать 73-76.

Российский рынок акций рискует продолжить снижение. Но и здесь потенциал направленного движения, в данном случае движения вниз, в предстоящие считаю ограниченным.

Причем американские индексы акций, напротив, имеют потенциал к повышению. И, несмотря на коррекции, способны реализовывать его еще продолжительное время.

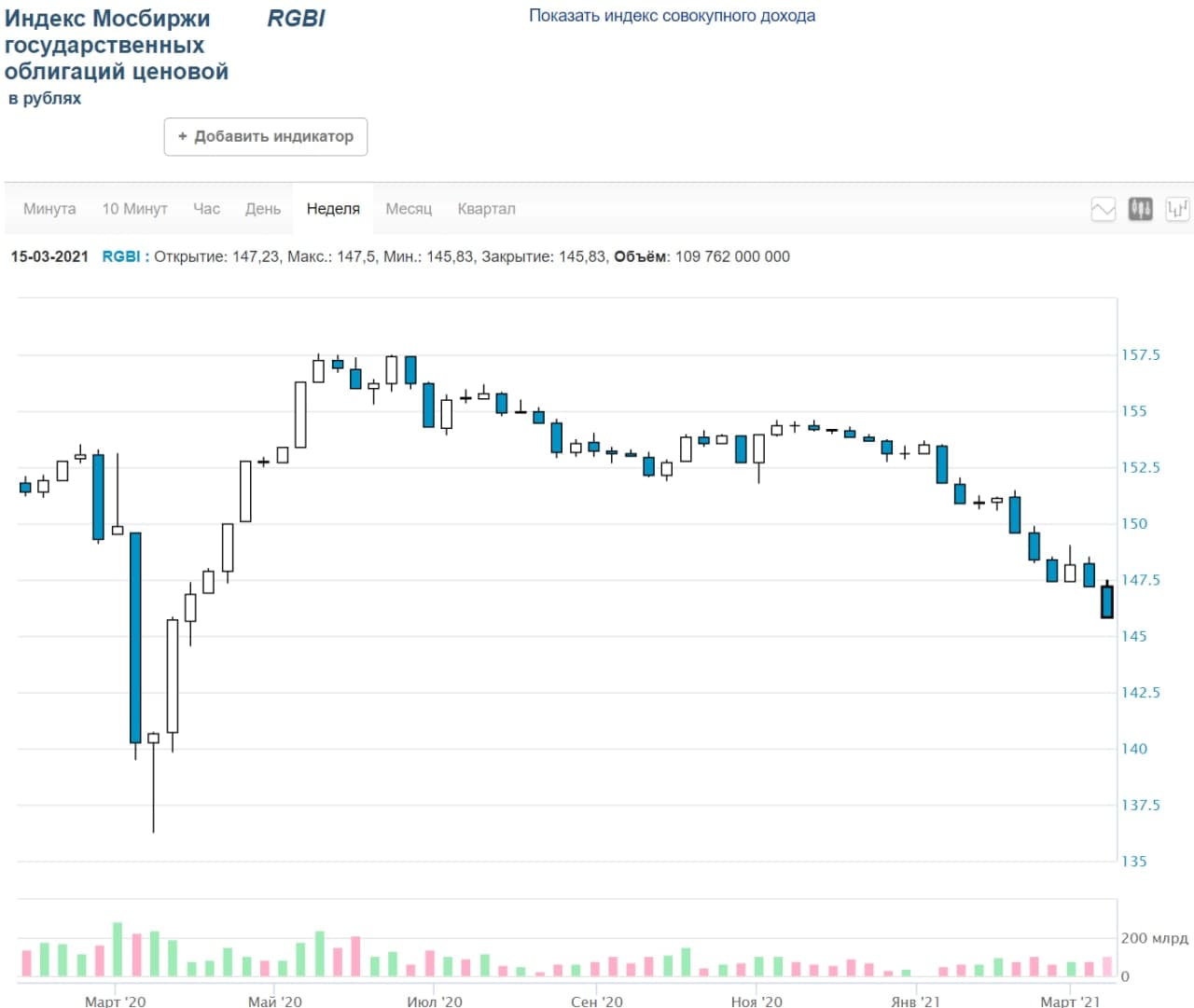

Облигационный рынок продолжает погружение. В прошлый понедельник высказывал мнение, что облигации и в России, и в США готовы стабилизироваться. На сегодня это не так. Не имею четкого мнения, но всё же считаю, что шансы на стабилизацию растут.

Золото развивало начатое в первой декаде марта повышение, и это укладывалось в прогнозы. Однако, видимо, импульс роста исчерпывает себя. Ждал бы возврата к снижению.

По данным Объединенного кредитного бюро (ОКБ), в феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых (-0,3 процентного пункта по сравнению с январем). Конечно, данные февраля еще не учитывают появившуюся к концу месяца "ястребиную" риторику ЦБ, но тенденция к повышению инфляции уже была сформирована, таким образом ставка по ипотеке снижалась не фоне растущего уровня ставок на рынке долга (индекс гособлигаций смотрит вниз с начала года). ОКБ связывает cнижение ипотечных ставок с высокой конкуренцией за качественных заемщиков. Конечно, существенную роль здесь играет и льготная ипотека. Но снижение продаж жилья в физическом объеме, фиксируемое рядом застройщиков, а также негативная статистика по производству бетона могут подтверждать, что как продажи недвижимости, так и выдачи кредитов могут упираться в платежеспособный спрос. Вероятно, дефицит качественных заемщиков на фоне стагнации экономики может распространится и за пределы ипотечного сегмента, что будет оказывать давление на банковскую маржу.

Считаю, есть смысл в страховке. Вчера индексы отечественных акций и облигаций, в особенности акций, очень заметно просели. Повод — резкие высказывания Д. Байдена в сторону России и В. Путина, объявление нового пакета санкций и угроза его расширения. Повестка дня получилась напряженной, но не оригинальной. Соответственно, консенсус участников рынка близок к тому, что вчерашнее фондовое падение будет локальным. Вполне спокойно смотрим на 2-4%-ное снижение. И мне это не нравится. Еще недавно, на более низких уровнях фондового рынка реакция на подобные обвалы была куда эмоциональнее. Думаю, эмоции мы еще получим, когда котировки окажутся ниже.

В целях хеджирования в обоих портфелях PRObonds выставляется стоп-приказ на продажу фьючерса на индекс МосБиржи (MXI-6.21 или MIX-6.21) на 2,5% от активов в случае, если базовый индекс опустится ниже 3 494 п.

PS. В портфеле #2 сработала заявка на частичное закрытие короткой позиции в золоте.

При этом ФРС изменила свои прогнозы по экономическому росту и инфляции. Ожидается увеличение ВВП на 6,5% в 2021 году (прошлый прогноз 4,2%), снижения безработицы до 4,5% (с текущих 6,2%). Ожидания по инфляции увеличились до 2,2%.

Несмотря на позитивные изменения большинство членов федерального комитета считают, что ставки останутся неизменными до 2023 года.

Рынок отреагировал ростом доходности государственных облигаций: после объявления о ставке и улучшении ожиданий относительно темпов экономического роста и безработицы доходности 10-ти летних бумаг выросли на 0.04% до 1.662%, а 30-ти летних на 0.06% до 2.449%.

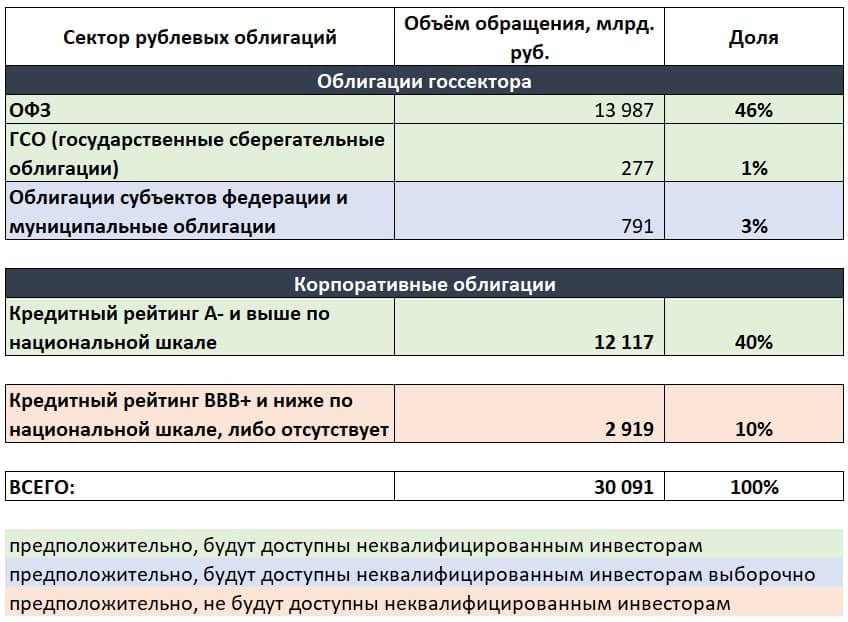

Возможно, уже в апреле часть облигаций перестанет быть доступной для покупки неквалифицированными инвесторами. Из словесных интервенций представителей Банка России следует, что, скорее всего, под запретом на приобретение окажутся облигации, имеющие кредитный рейтинг по национальной шкале ниже А-.

Мы посчитали, какую долю в общем объеме обращения занимают облигации, потенциально подпадающие под ограничение. По нашей оценке, на них придется 10% или чуть более от всего внутреннего рынка (непонятно, как будет оцениваться сектор субфедеральных бумаг, где далеко не все выпуски имеют рейтинг А- и выше).

Позитив Технолоджиз, ведущий игрок отрасли кибербезопасности, готовится к проведению IPO на Московской бирже. В прошлом июле компания провела размещение дебютного облигационного выпуска, который позиционировался в том числе как первый шаг Компании на рынке публичного капитала и как этап к возможному размещению акций. Организатором выпуска облигаций выступала «Иволга Капитал». Облигации ПозТех-1P1 входят в портфели PRObonds на 9% от активов.

Проведение IPO требует от Позитив Технолоджиз завершения ряда шаблонных, но, как минимум, желательных процессов. В частности, публикации отчетности по международным стандартам и получения кредитного рейтинга. Они, в свою очередь, должны отразиться на котировках облигаций Компании.