Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

«Выход нерезидентов из ОФЗ идет, но масштабы не очень существенные (с момента объявления санкций — 57 миллиардов рублей). Это не превышает оттоки, случавшиеся в предыдущие периоды волатильности».

«Доля нерезидентов в ОФЗ составляет на 21 апреля 18,8%. Доля вложений нерезидентов в ОФЗ-ПД в период с 1 марта 2020 года по 23 апреля 2021 года снизилась с 44,2% до 28,9%. Объем вложений сократился на 383 миллиарда рублей до 2,64 триллиона рублей. При этом рынок ОФЗ с 1 марта 2020 года вырос на 5,7 триллиона рублей до 14,7 триллиона рублей. Таким образом, размещение ОФЗ на первичном рынке проходило вполне успешно, притом что иностранные инвесторы в этот период осуществляли нетто-продажу ОФЗ на вторичном рынке».

«Мы ожидаем, что в связи с продолжением размещений новых ОФЗ на фоне запрета первичных покупок доля нерезидентов будет плавно снижаться. Вопрос в том, продолжит ли снижаться номинальный объем. На рынке еврооблигаций, где санкции были введены летом 2019 года, объем вложений нерезидентов почти не меняется.

Нерезиденты — это не только американские инвесторы, долю которых мы оцениваем примерно в 40%. Другие инвесторы, наоборот, демонстрировали прирост вложений. Доля китайских инвесторов за четвертый квартал 2020 года и первый квартал 2021 года увеличилась на 2 п.п. до 4%. Доля инвесторов из Сингапура увеличилась на 1 п.п. до 7%».

Денежный рынок:

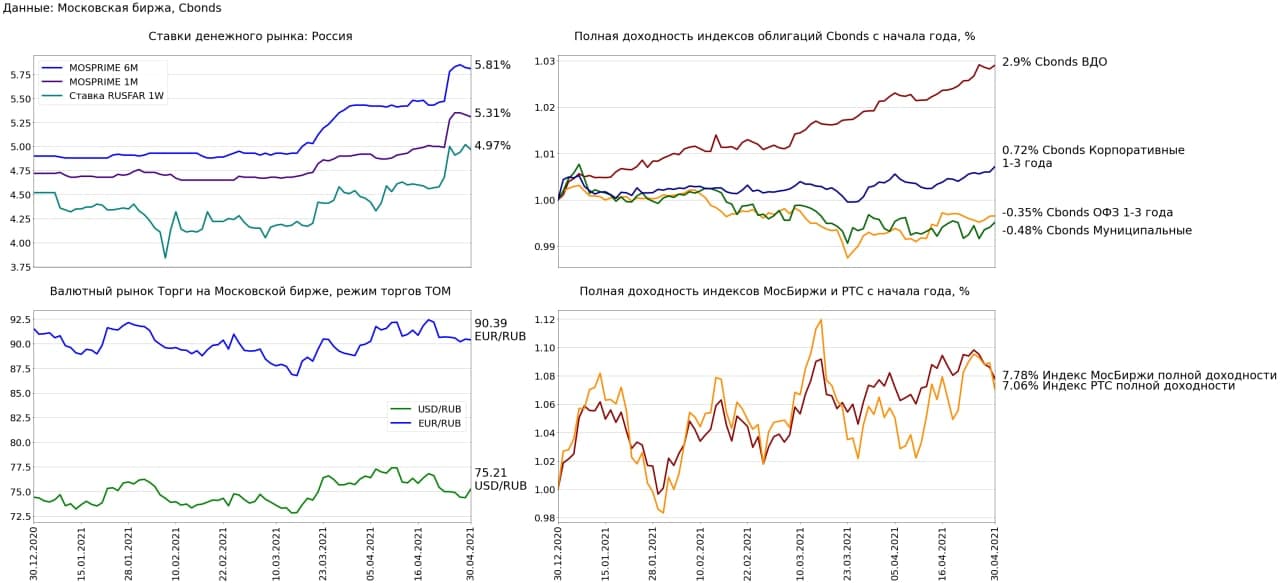

Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME снизилась на 0.01 п.п. до 5.81% (+0.34 п.п. н/н, +0.91 п.п. с начала года)

1 месячная ставка MOSPRIME снизилась на 0.02 п.п. до 5.31% (+0.32 п.п. н/н, +0.59 п.п. с начала года)

Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на 0.05 п.п. до 4.97% (+0.29 п.п. н/н, -0.55 п.п. с начала года)

Валютный рынок:

Рубль по отношению к снизился укрепился на 1.14% до 75.21 USD/RUB (+0.31% н/н, +1.07% с начала года)

Рубль по отношению к евро укрепился на 0.07% до 90.39 EUR/RUB (-0.32% н/н, -1.23% с начала года)

Рынок акций:

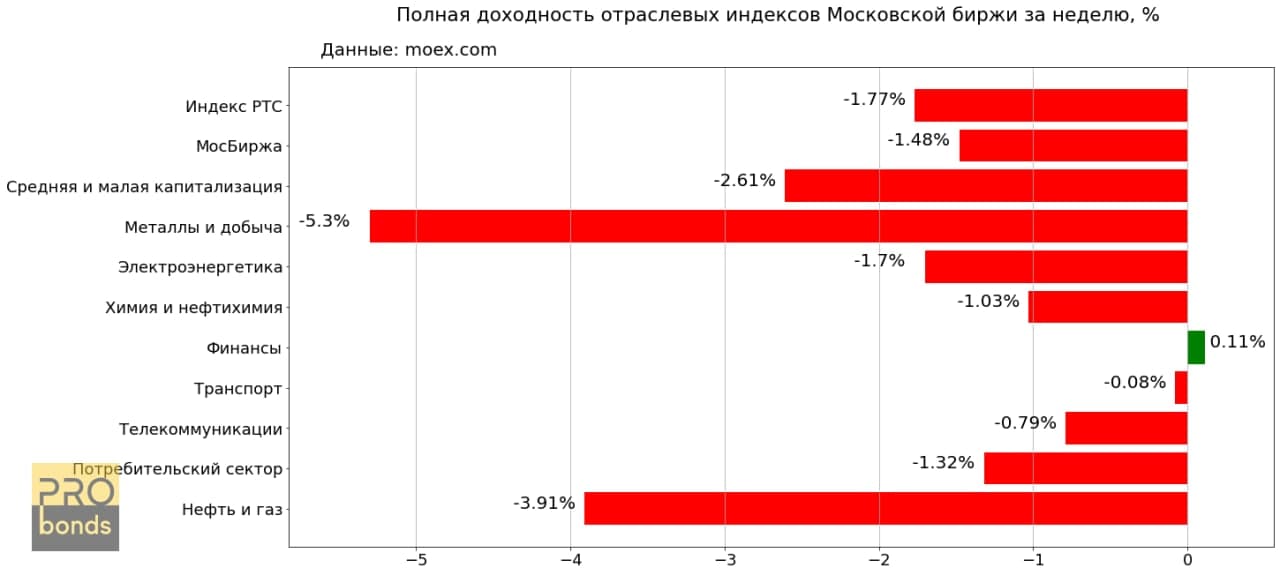

Индекс полной доходности Московской биржи снизился на 0.76% до 6415.85 пунктов (-1.48% н/н, +7.78% с начала года)

Индекс полной доходности РТС снизился на 1.7% до 2686.66 пунктов (-1.77% н/н, +7.06% с начала года)

Облигационный рынок:

Индекс высокодоходных облигаций вырос на 0.08% (+0.32% н/н, +2.9% с начала года)

Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет вырос на 0.11% (+0.16% н/н, +0.72% с начала года)

Индекс государственных облигаций со сроком обращения от 1 до 3 лет вырос на 0.01% (+0.06% н/н, -0.35% с начала года)

Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг вырос на 0.11% (+0.27% н/н, -0.48% с начала года)

• Invesco DB Base Metals Fund (DBB): Инвестирует в корзину металлов, включающую медь, цинк, алюминий

• United States Copper Index Fund (CPER): Инвестирует 100% средств в медь

• iPath Series B Bloomberg Copper Subindex Total Return ETN (JJC): Инвестирует 100% средств в медь

• iPath Series B Bloomberg Nickel Subindex Total Return ETN (JJN): Инвестирует 100% средств в никель

• iPath Series B Bloomberg Industrial Metals Subindex Total Return ETN (JJM): Инвестирует в корзину металлов, включающую медь, цинк, алюминий

Наибольшую доходность с начала 20 года показали индексы меди, в то же время диверсифицированные индексы хоть и показали не такую высокую доходность имеют меньшую волатильность

Доходность (годовая волатильность) ETF с начала 2020 года:

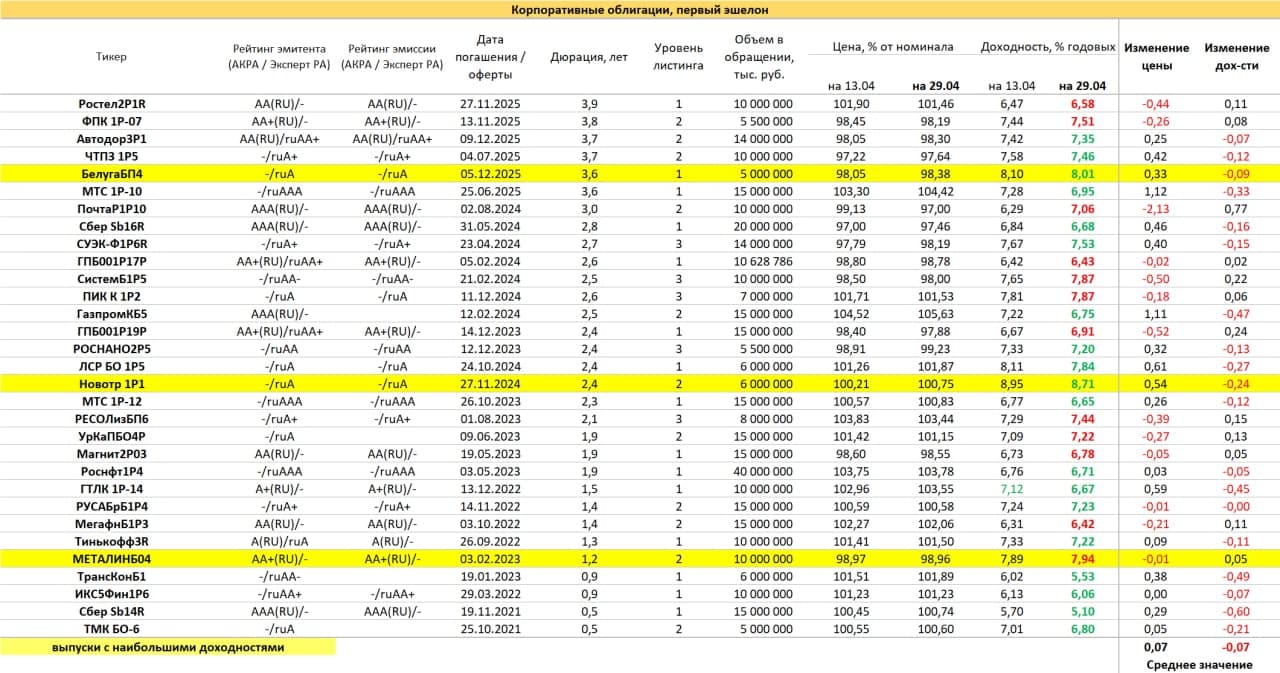

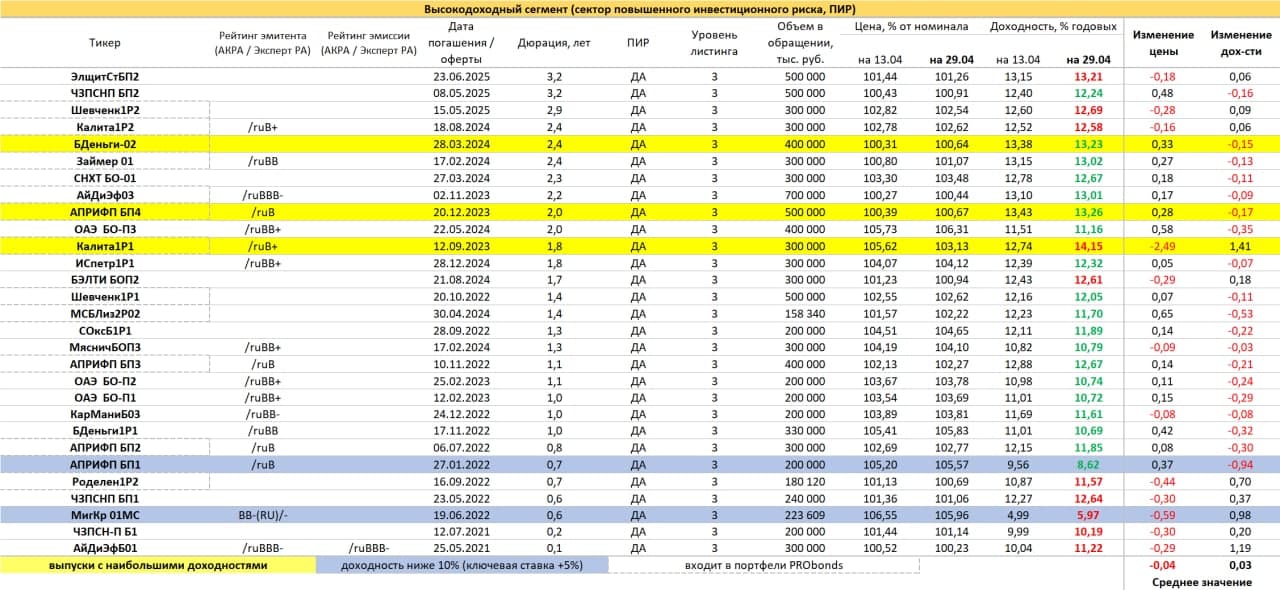

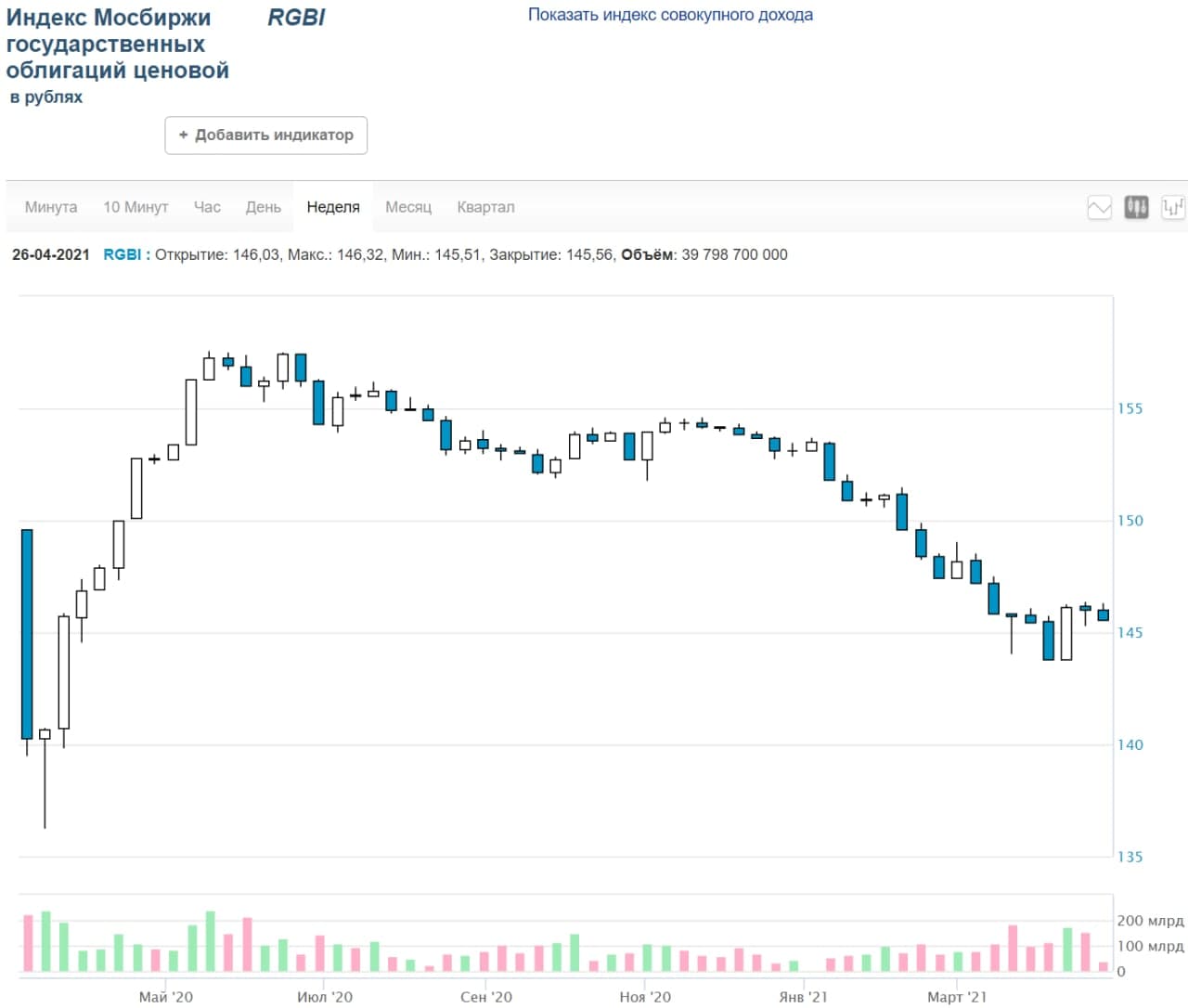

Ликвидные выпуски облигаций первоклассных заемщиков остановили снижение цен. Часть доходностей приблизилась к 8%, а в отдельных случаях и превысила этот рубеж. Рынок стал привлекательнее, даже несмотря на вероятное продолжение подъема ключевой ставки. Двух-четырехлетние бумаги с доходностями 7,5% и выше, как мне представляется, рациональная и вполне безопасная альтернатива банковскому депозиту.

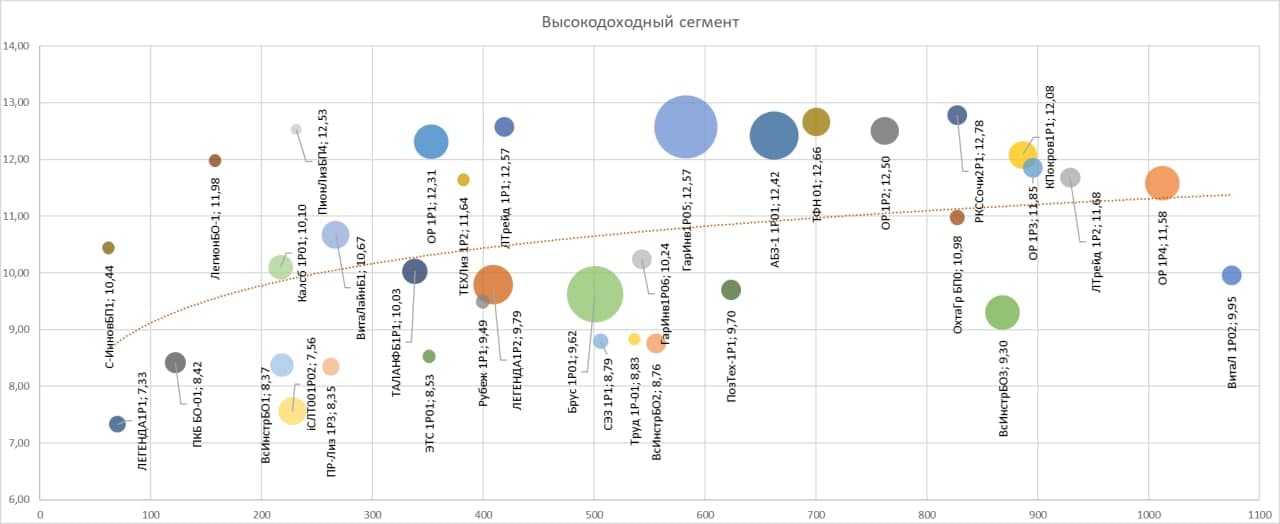

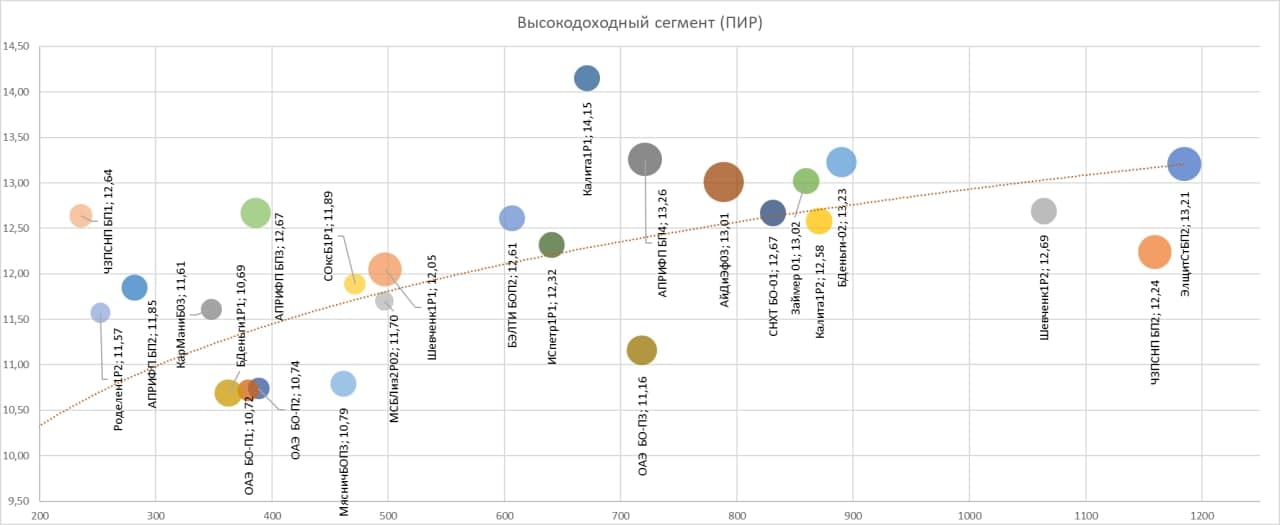

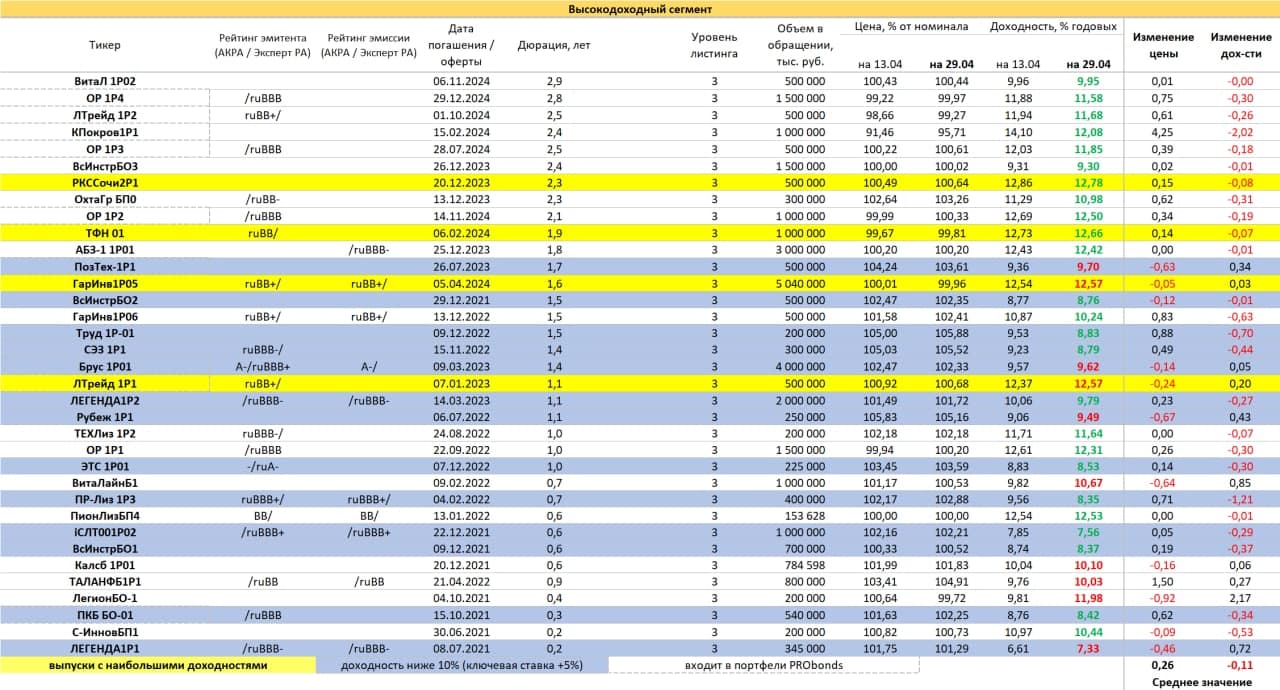

Последнее повышение ключевой ставки вывело множество выпусков высокодоходных облигаций из, собственно, высокодоходного статуса (доходность должна быть равна или превышать ключевую ставку + 5%). Это, пожалуй, единственное наблюдение, и откровением его не назвать. В остальном, то же движение, что и на широком облигационном рынке, т.е. стабилизация котировок или всё еще некоторое давление на них. Вопреки ряду ожиданий эмитенты не анонсируют повышения ставок привлечения по новым выпускам, по меньшей мере пока. Денег на сегодня хватает. Рассуждения о качестве вложений – отдельная тема.

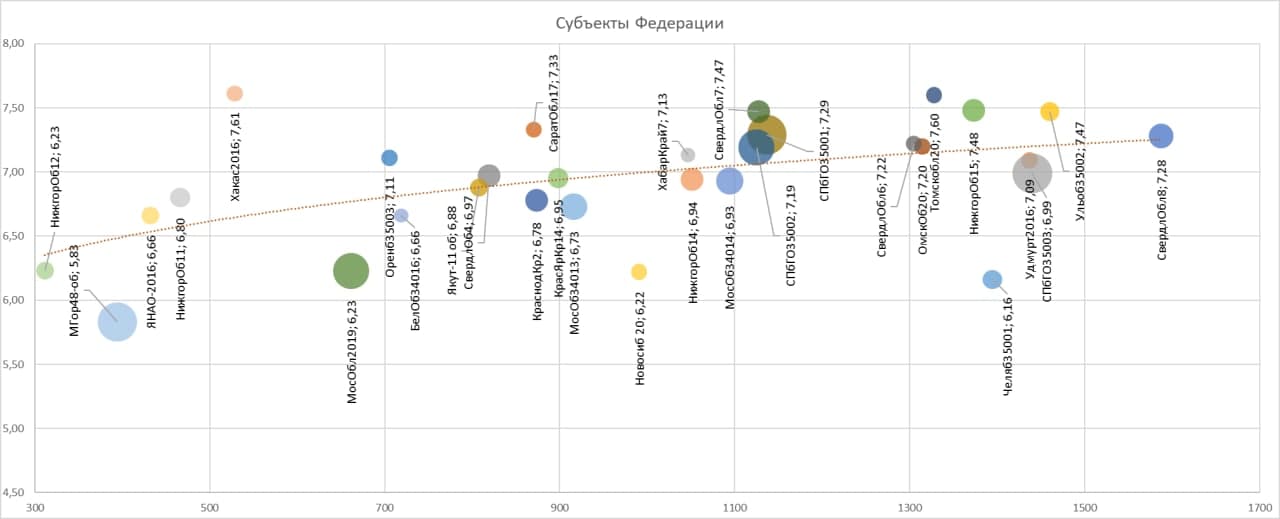

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.

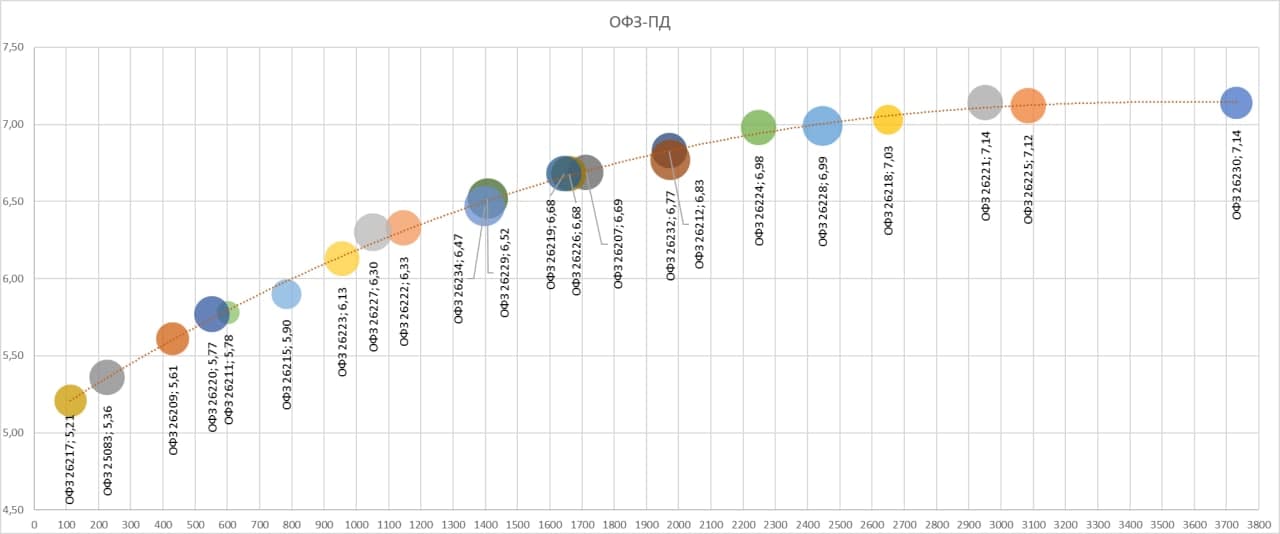

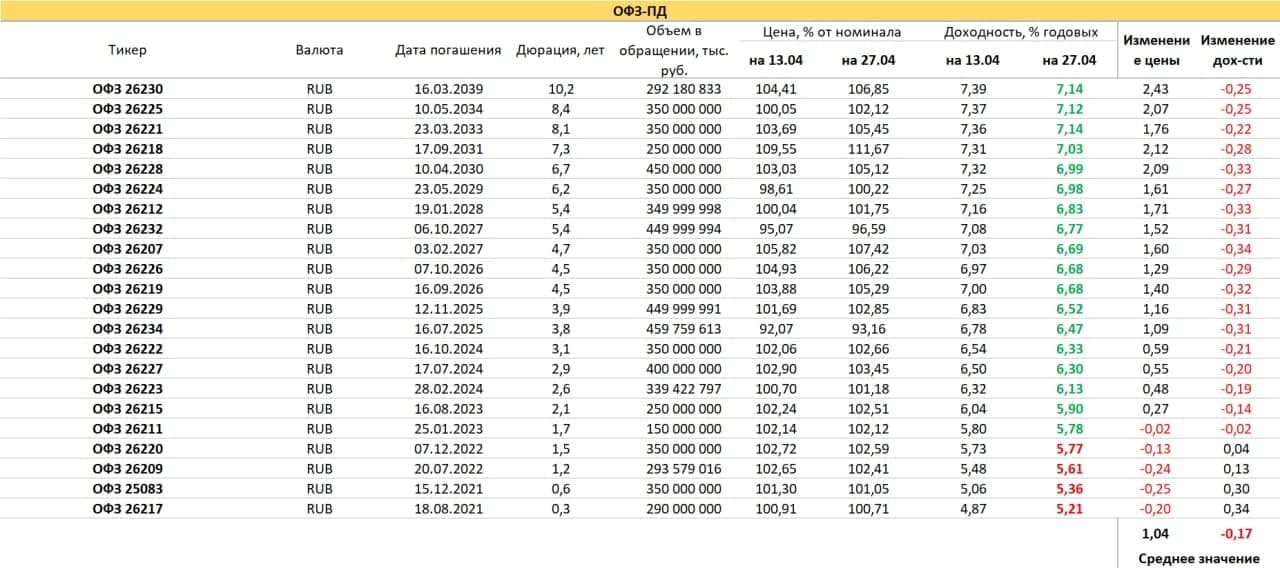

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

Из 5 крупнейших по сумме чистых активов ETF, инвестирующих в энергоносители, 3 инвестируют исключительно в нефть,1 фонд инвестирует в нефть или фонды денежного рынка и только 1 фонд инвертирует в натуральный газ.

• United States Oil Fund (USO):

100% средств в WTI

• ProShares Ultra Bloomberg Crude Oil (UCO):

100% в WTI с двойным плечом

• Invesco DB Oil Fund (DBO):

100% средств в WTI или в фондах денежного рынка

• United States Brent Oil Fund (BNO):

100% средств в Brent

• United States Natural Gas Fund (UNG):

100% средств в натуральный газ

2020 год стал крайне неудачным для энергоносителей. Падение спроса из-за массовых локдаунов крайне негативно повлияло на цены

Доходности ETF с начала 2020 года:

• USO -58.19%

• UCO -88.50%

• DBO 4.28%

• BNO -20.11%

• UNG -37.75%

За счёт крайне низкой базы 20 года в 21 все индексы показывают высокую доходность.

С 29 апреля 2021 г. вступает в силу Постановление Правительства № 622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору».

Оно существенно ограничивает предоставление информации, не раскрываемой публично, аудиторской организации, находящейся под прямым или косвенным контролем иностранных и международных компаний либо входящих с ними в одну группу. Касается Постановление широкого спектра российских организаций, включая банки, МФО, организаторов торговли, центрального депозитария, управляющих компаний, НПФ и ряда других.

На первый взгляд, многим российским компаниям, в т.ч. эмитентам ценных бумаг, придется менять аудитора, что может привести к дополнительным затратам, а для эмитентов еврооблигаций — затруднить доступ к рынкам капитала. Тем не менее, последствия для «большой четверки» не столь очевидны. Постановление оперирует понятием контроля в рамках законов об АО и ООО, а также «О защите конкуренции», а все эти нормативные акты в основном отсылают к 50% контроля капитале или органах управления. Из «большой четверки» иностранные лица доминируют в российских франшизах только в PWC и Deloitte, в KPMG — 49%, а EY вообще принадлежит нескольким российским физическим лицам.

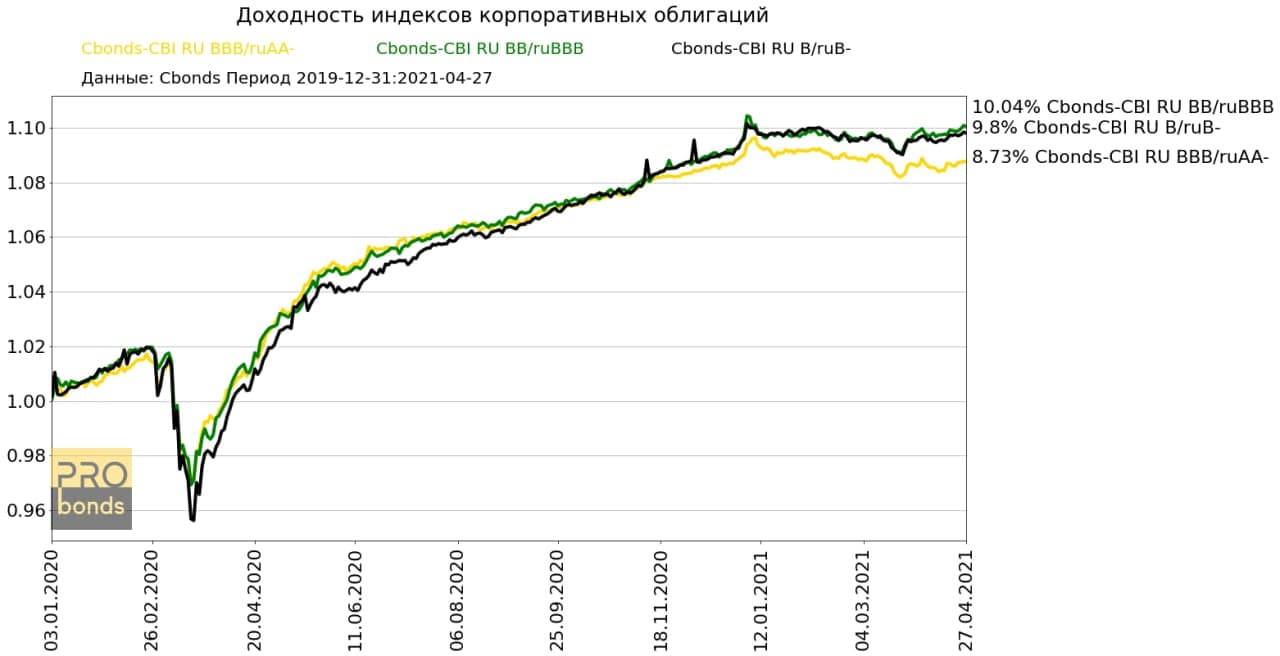

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

.jpg)