Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

Группа Компаний поделилась планами по инвестициям в агробизнес на 2021 год:

1,3 млрд рублей пойдет на обновление технического парка

1 млрд рублей будет направлен на расширение земельного банка

500 млн рублей пойдут на реконструкцию и модернизацию сахарных заводов и животноводческих комплексов

200 млн рублей будет направлено на увеличение орошаемых земель на 1000 Га

По итогам 2020 года, как отмечает издание, выручка компании составила 34 млрд рублей, чистая прибыль увеличилась на 87% до 5,5 млрд, EBITDA — на 44% до 9,4 млрд

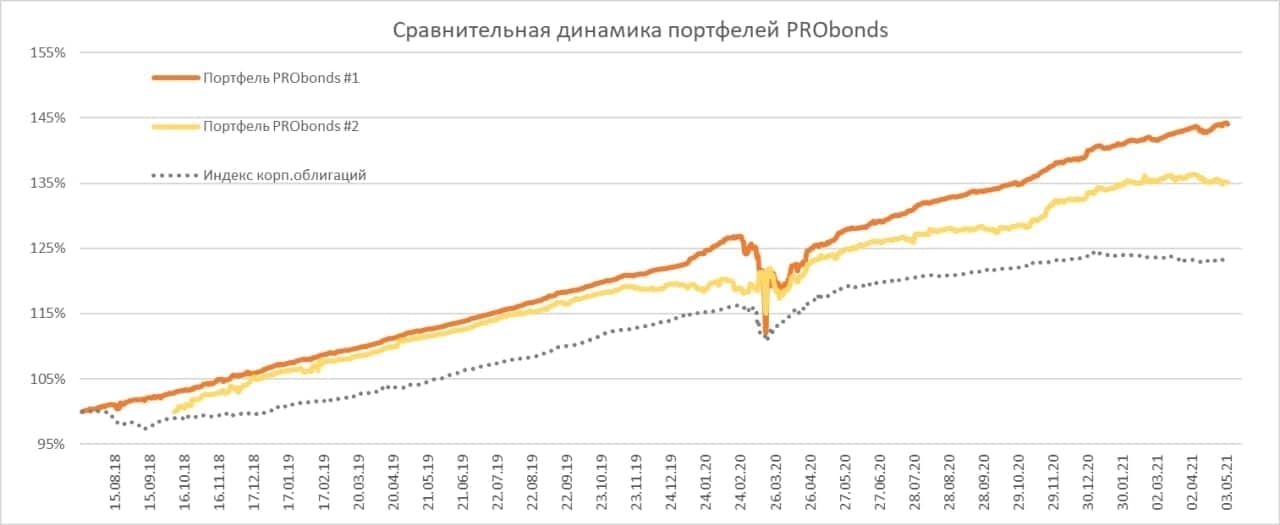

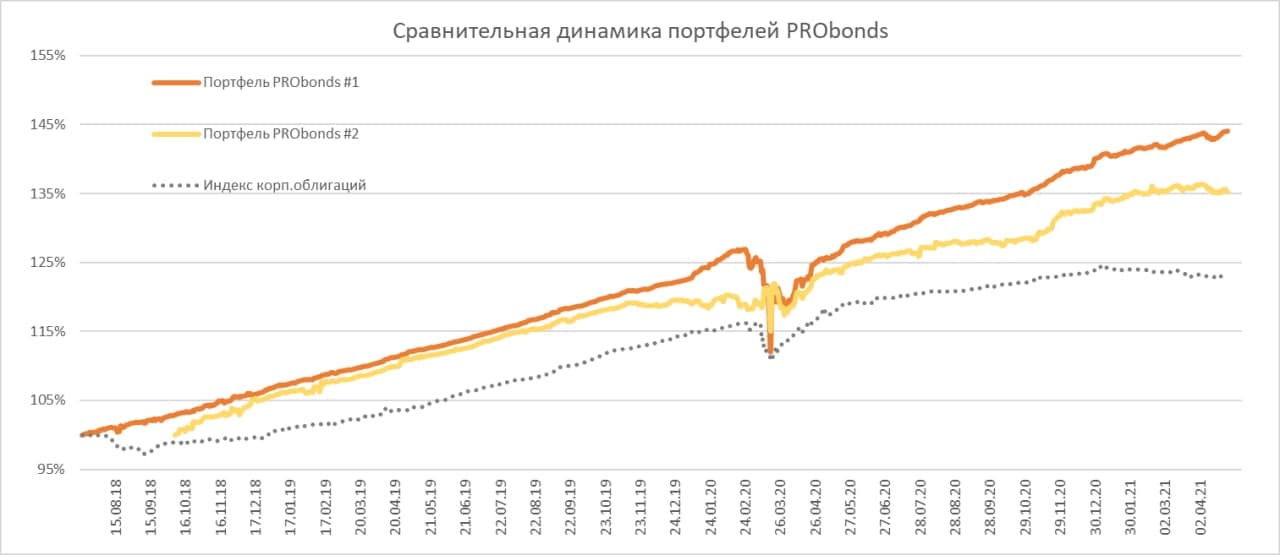

Доходности портфелей PRObonds за последние 365 дней – 14,9% для облигационного портфеля #1 и 9,5% для смешанного портфеля #2.

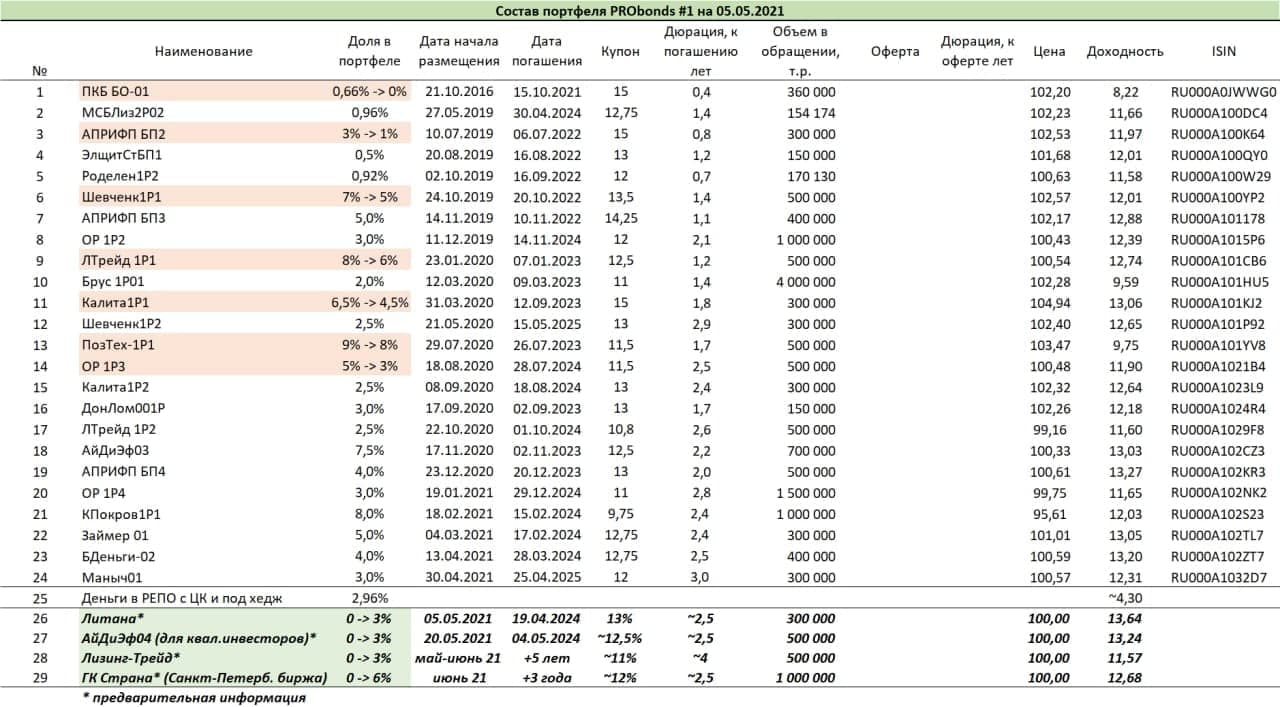

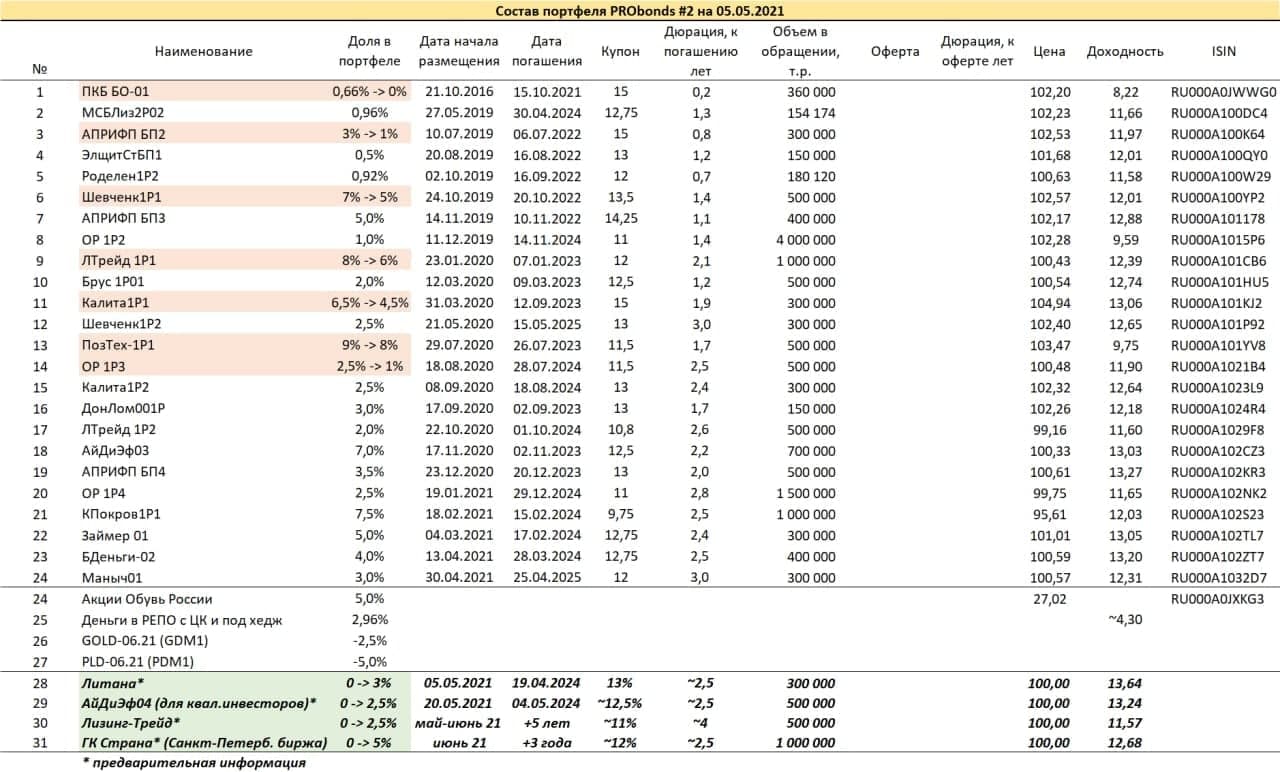

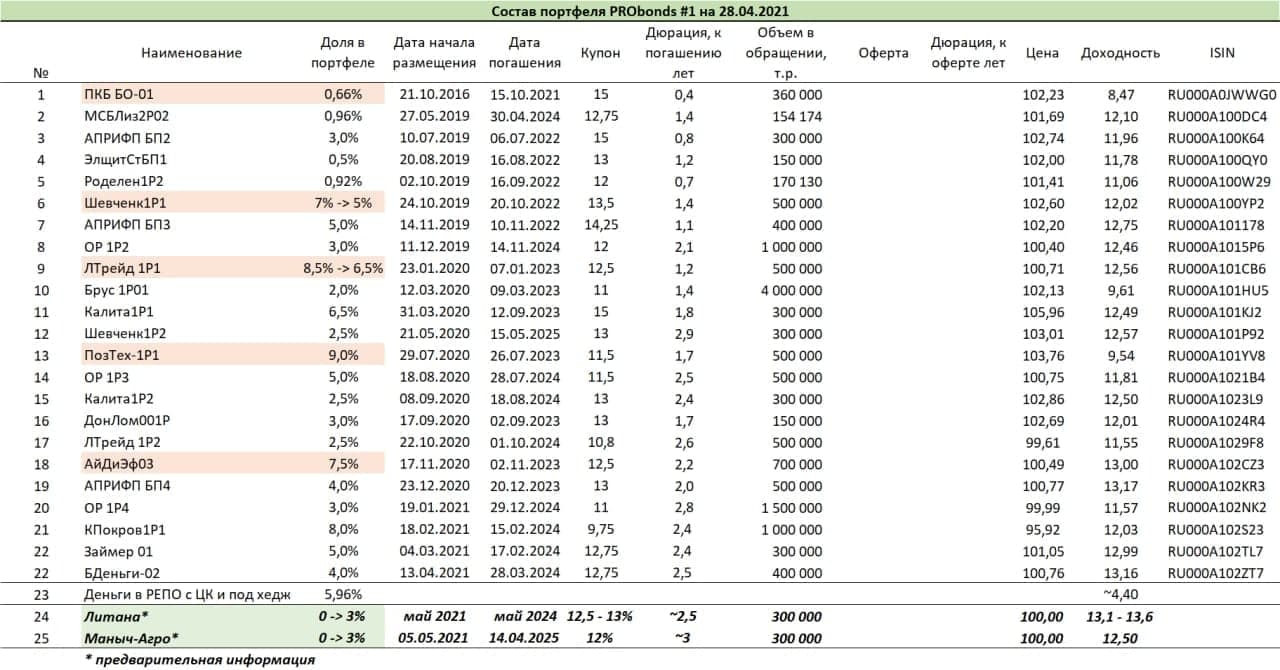

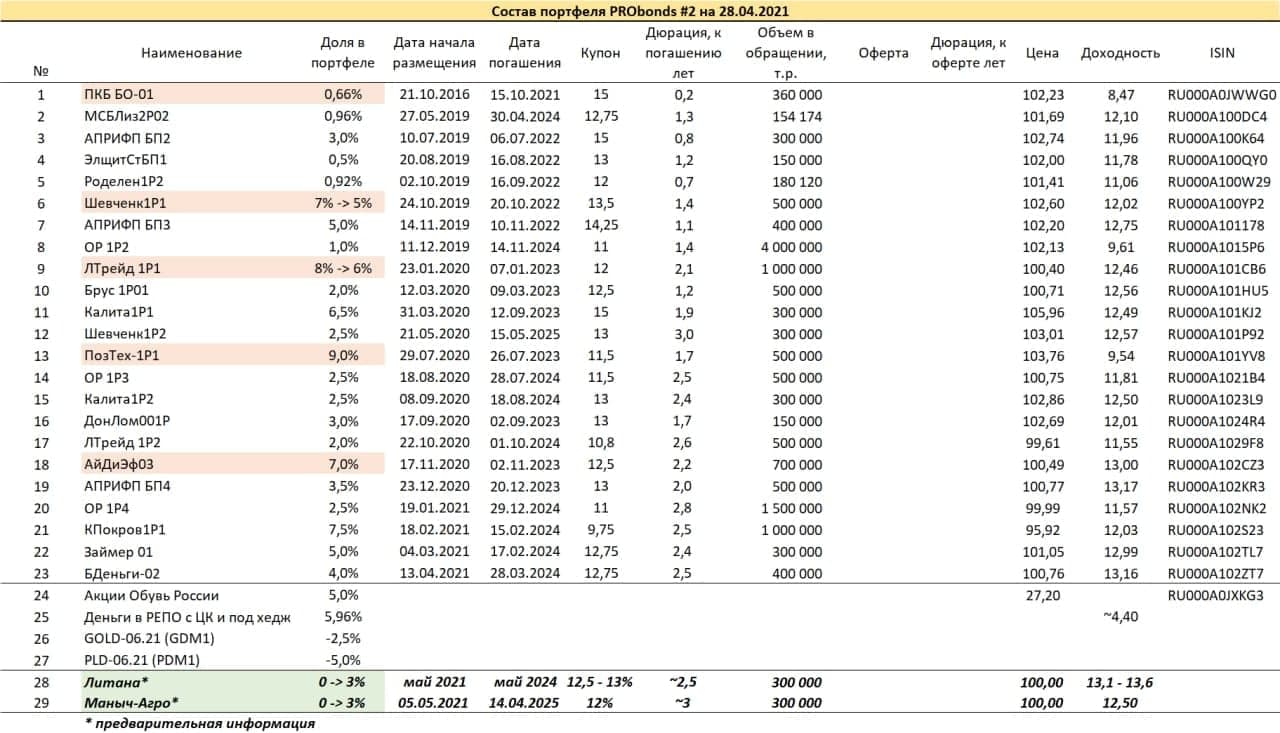

В ближайшие месяц-полтора «Иволга Капитал» планирует провести ряд облигационных размещений, и новые выпуски попадут в портфели. Одно из размещений сегодня – строительная компания «Литана» (300 млн.р., 3 года, купон 13%). Последующие размещения приведены в таблицах портфелей.

Под новые выпуски, как и в иных случаях, будут сокращаться более ранние облигационные позиции. Во всех случаях происходит именно сокращение. Исключение – ПКБ, облигации которого в основном амортизировались, а сама амортизация серьезно снизила доходность бумаг. Остатки этого выпуска будут выведены из портфелей полностью. Принципиальной разницы, что из предложенного выводить из портфелей раньше, что позже, нет.

Целевой доходностью 2021 года для обоих портфелей остается 11% (до уплаты НДФЛ), хотя за первые 4 месяца года доходность облигационного портфеля PRObonds #1 всё ещё не превысила 9% годовых (2,92% в абсолютном значении). При этом портфель #2 может быть закрыт нынешней осенью, по истечение 3 лет ведения, если не будет выходить на целевую доходность. Портфель #1 в течение всего срока ведения соответствует целям по доходности или опережает их. Для него серьезных преобразований не предполагается.

Все операции портфелей публикуются в открытом доступе до момента их совершения.

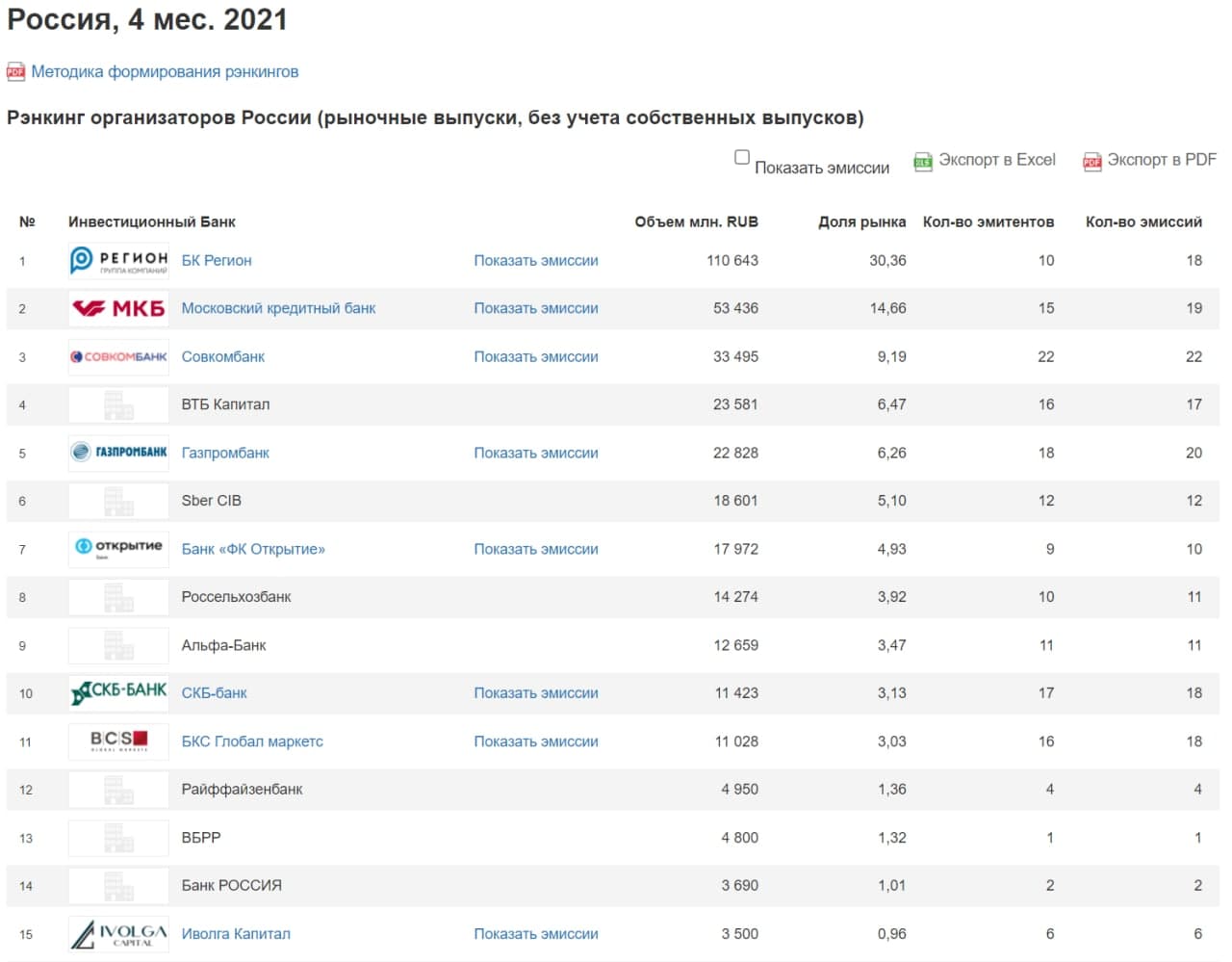

Иволга Капитал сохранила 15 место в рэнкинге Cbonds среди всех организаторов облигационных размещений (рыночные выпуски, без учета собственных выпусков организатора) с долей рынка 1%.

Планируем в мае подняться и в рэнкинге, и в доле рынка.

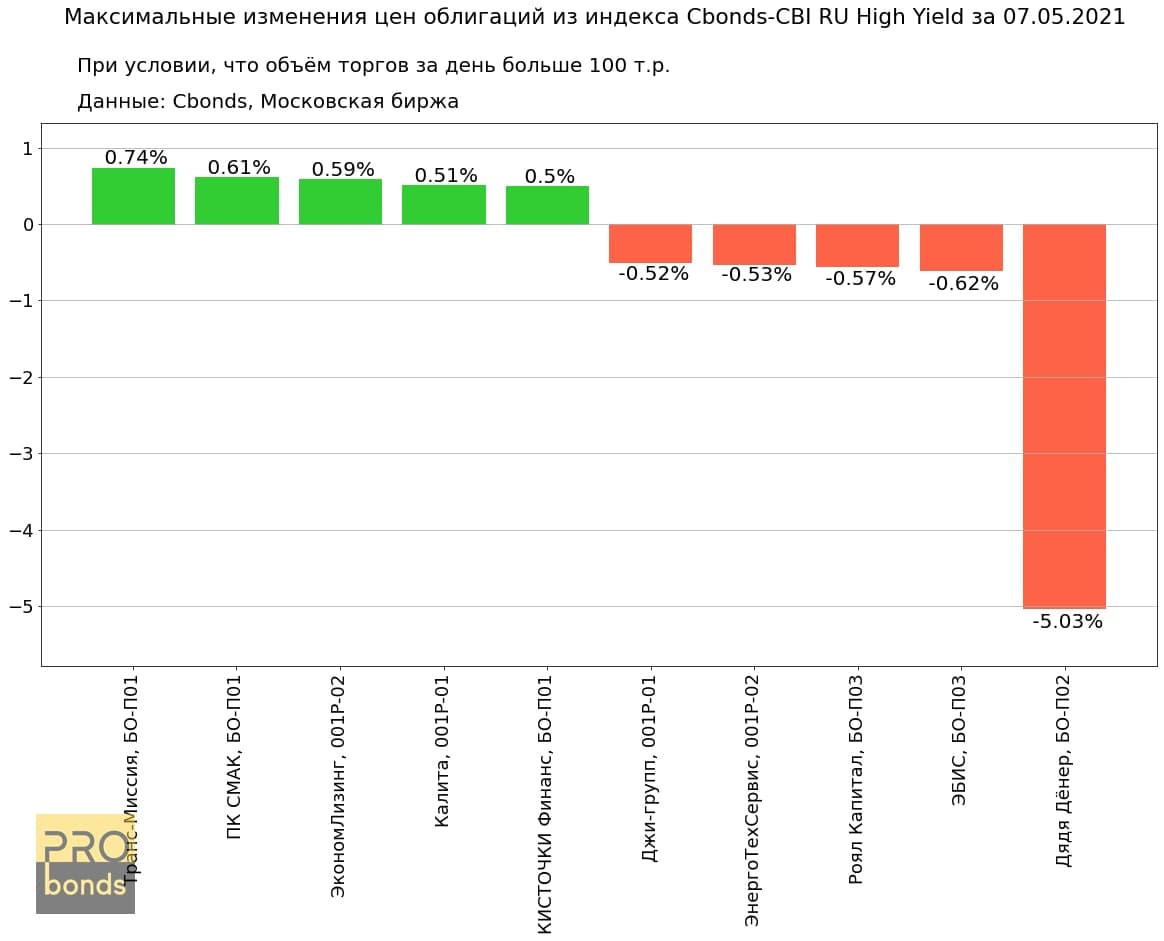

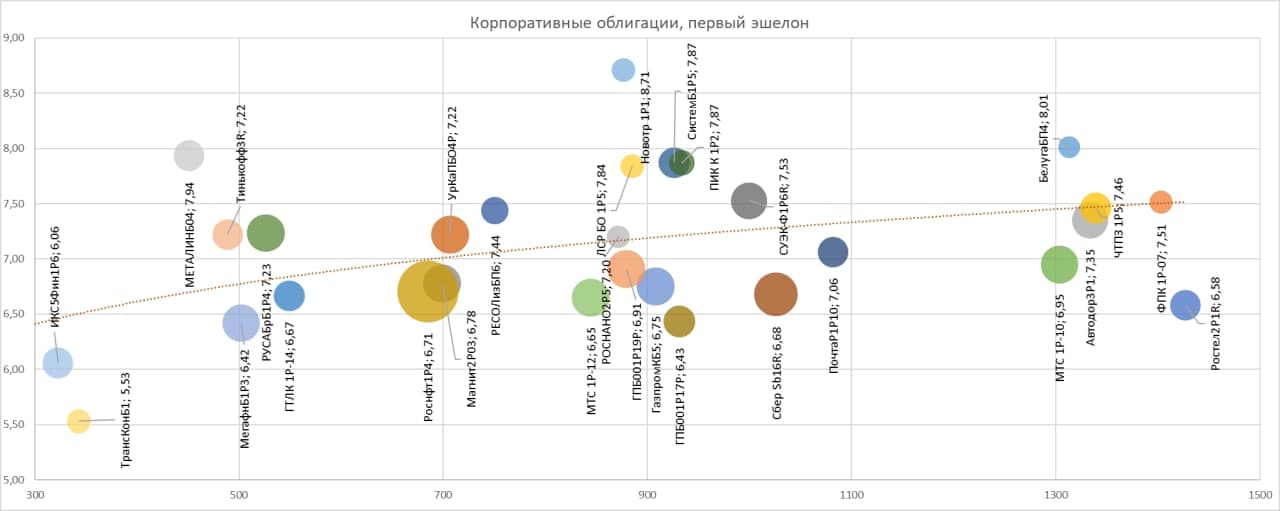

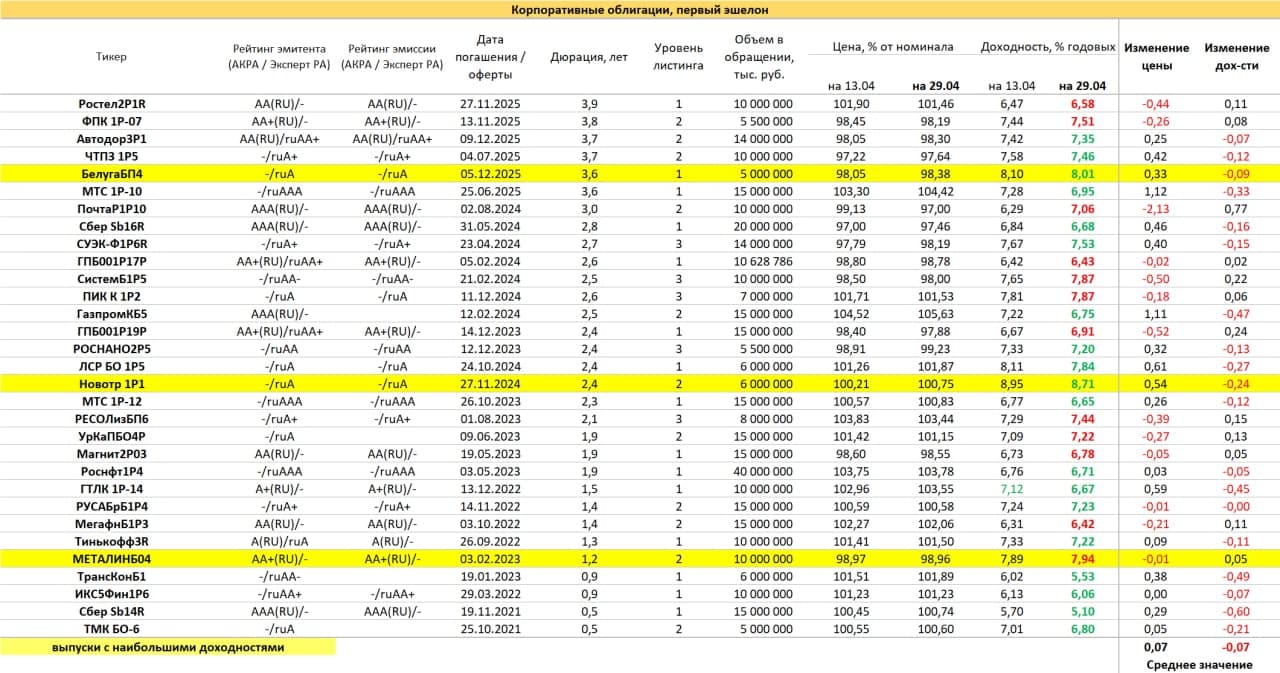

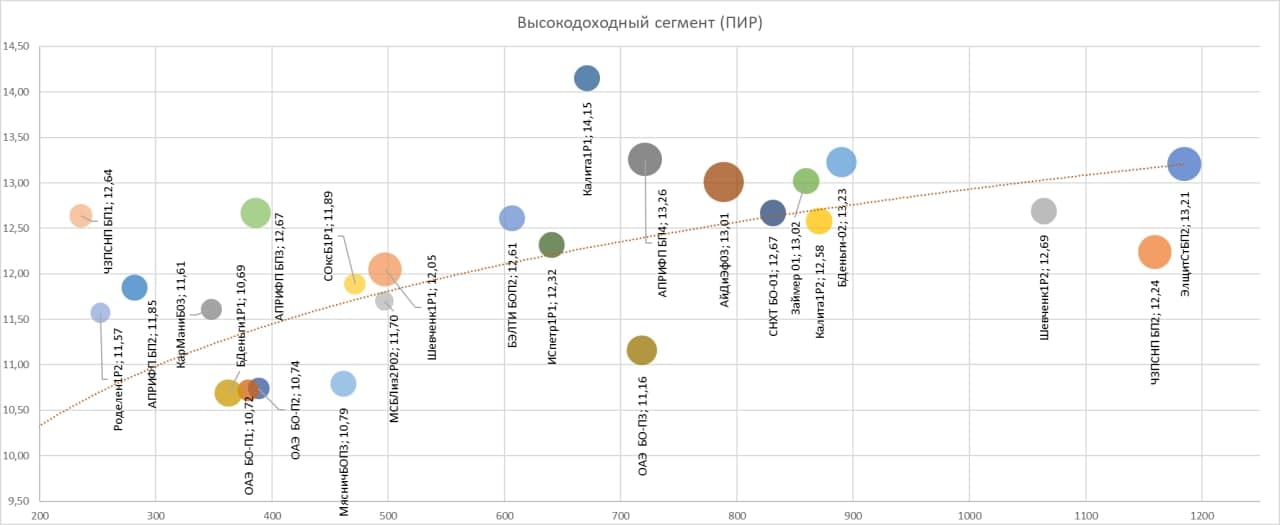

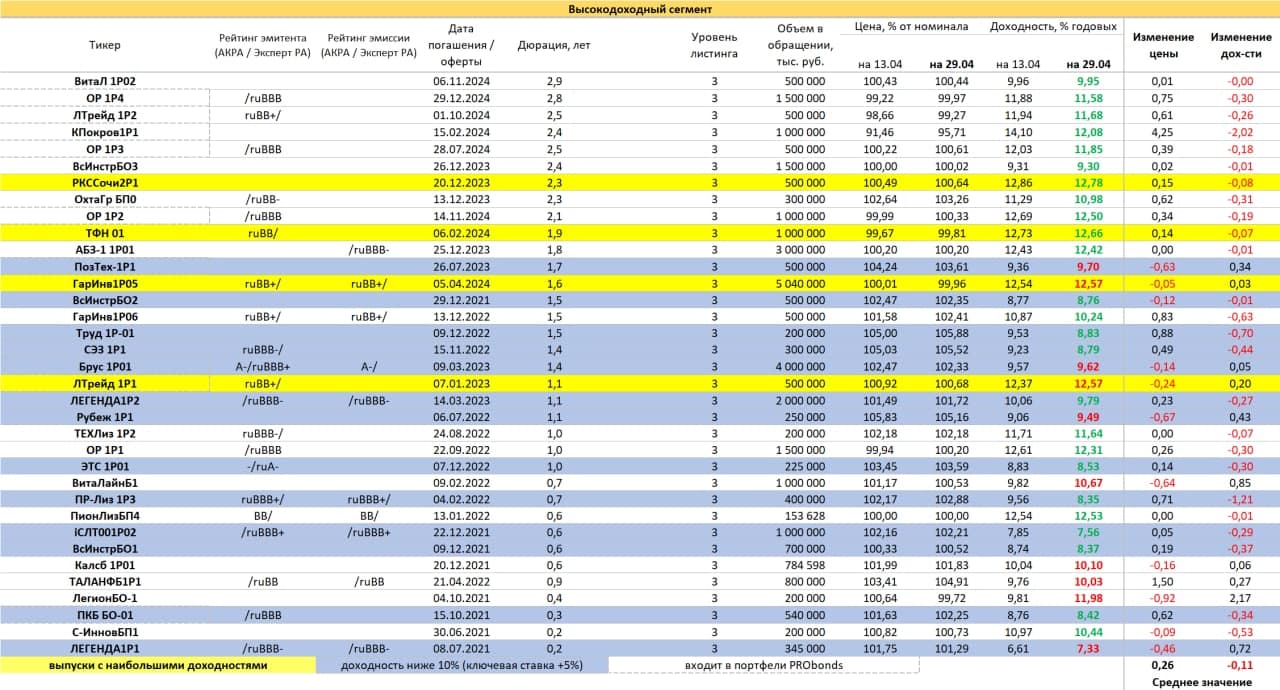

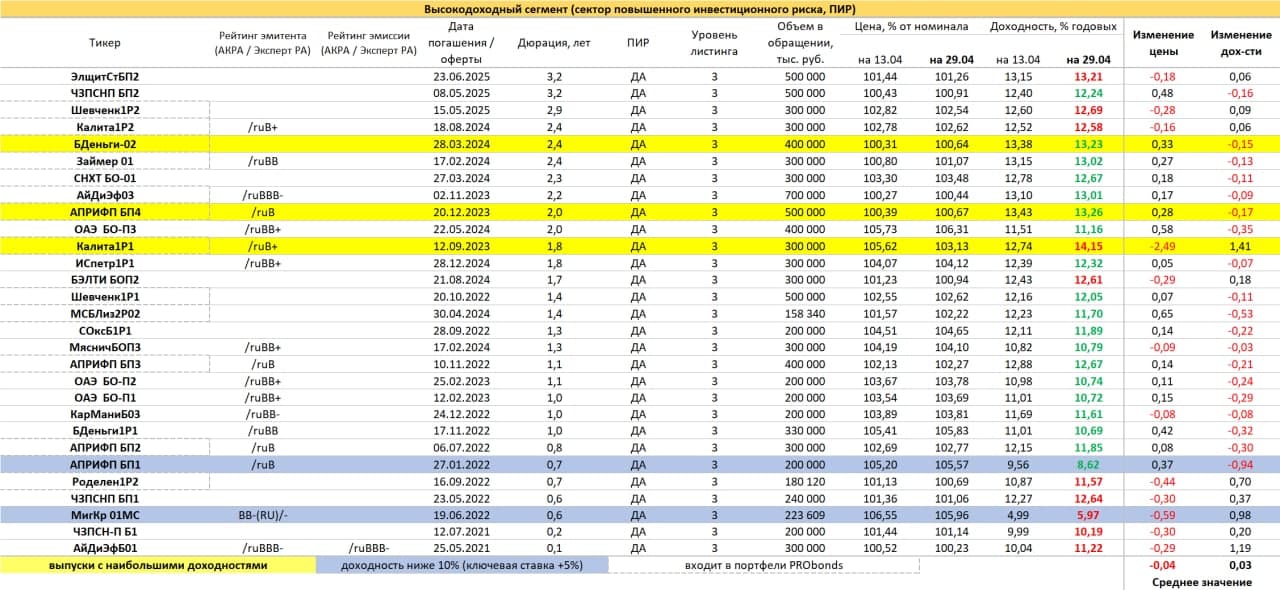

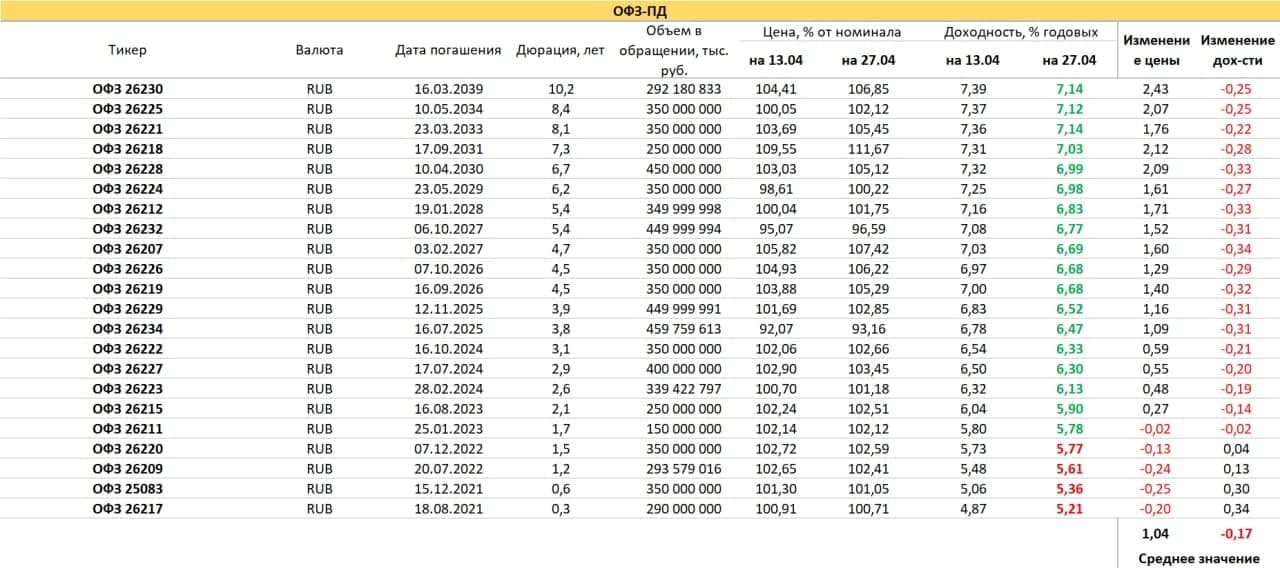

Ликвидные выпуски облигаций первоклассных заемщиков остановили снижение цен. Часть доходностей приблизилась к 8%, а в отдельных случаях и превысила этот рубеж. Рынок стал привлекательнее, даже несмотря на вероятное продолжение подъема ключевой ставки. Двух-четырехлетние бумаги с доходностями 7,5% и выше, как мне представляется, рациональная и вполне безопасная альтернатива банковскому депозиту.

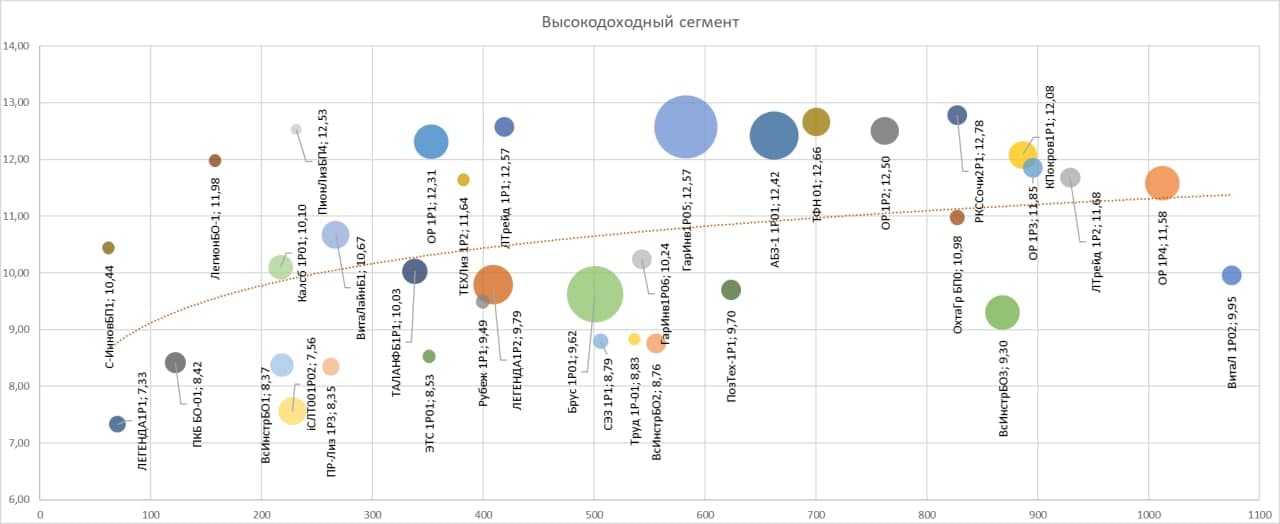

Последнее повышение ключевой ставки вывело множество выпусков высокодоходных облигаций из, собственно, высокодоходного статуса (доходность должна быть равна или превышать ключевую ставку + 5%). Это, пожалуй, единственное наблюдение, и откровением его не назвать. В остальном, то же движение, что и на широком облигационном рынке, т.е. стабилизация котировок или всё еще некоторое давление на них. Вопреки ряду ожиданий эмитенты не анонсируют повышения ставок привлечения по новым выпускам, по меньшей мере пока. Денег на сегодня хватает. Рассуждения о качестве вложений – отдельная тема.

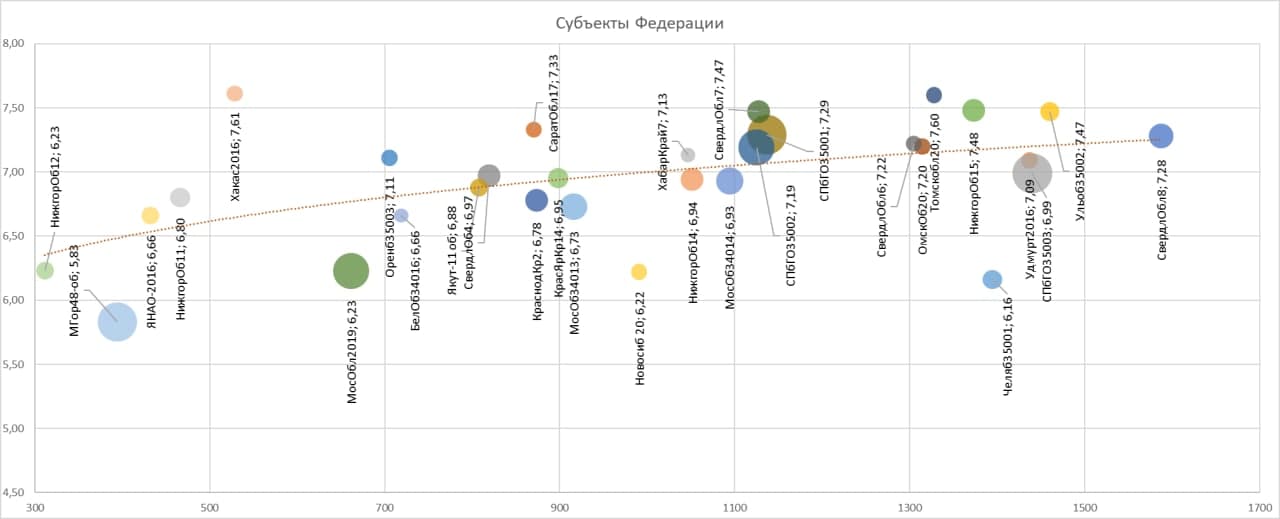

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.

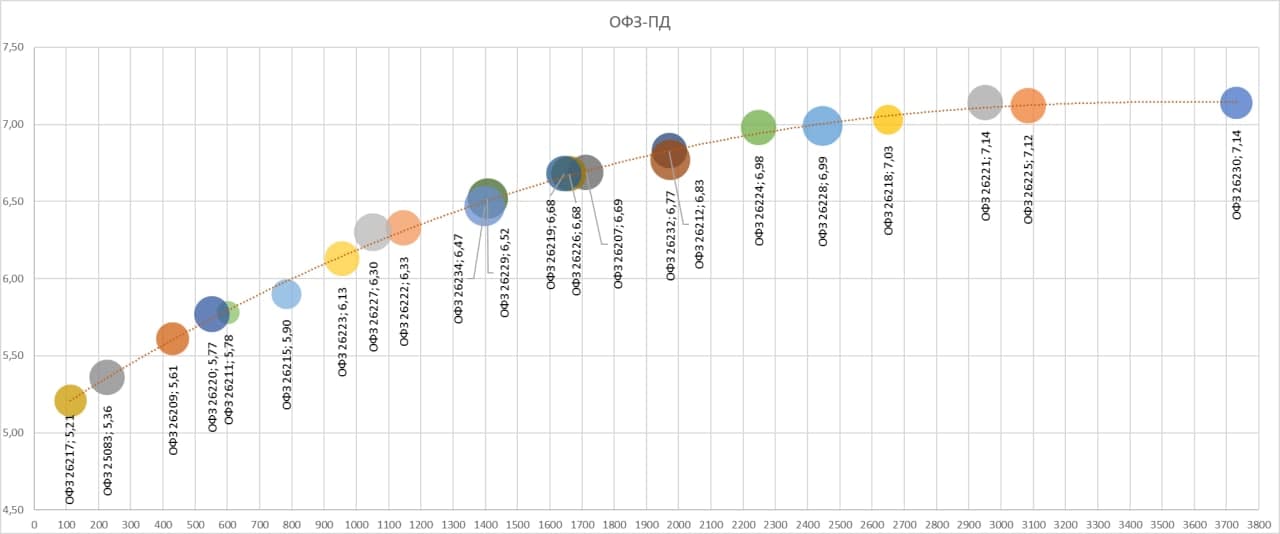

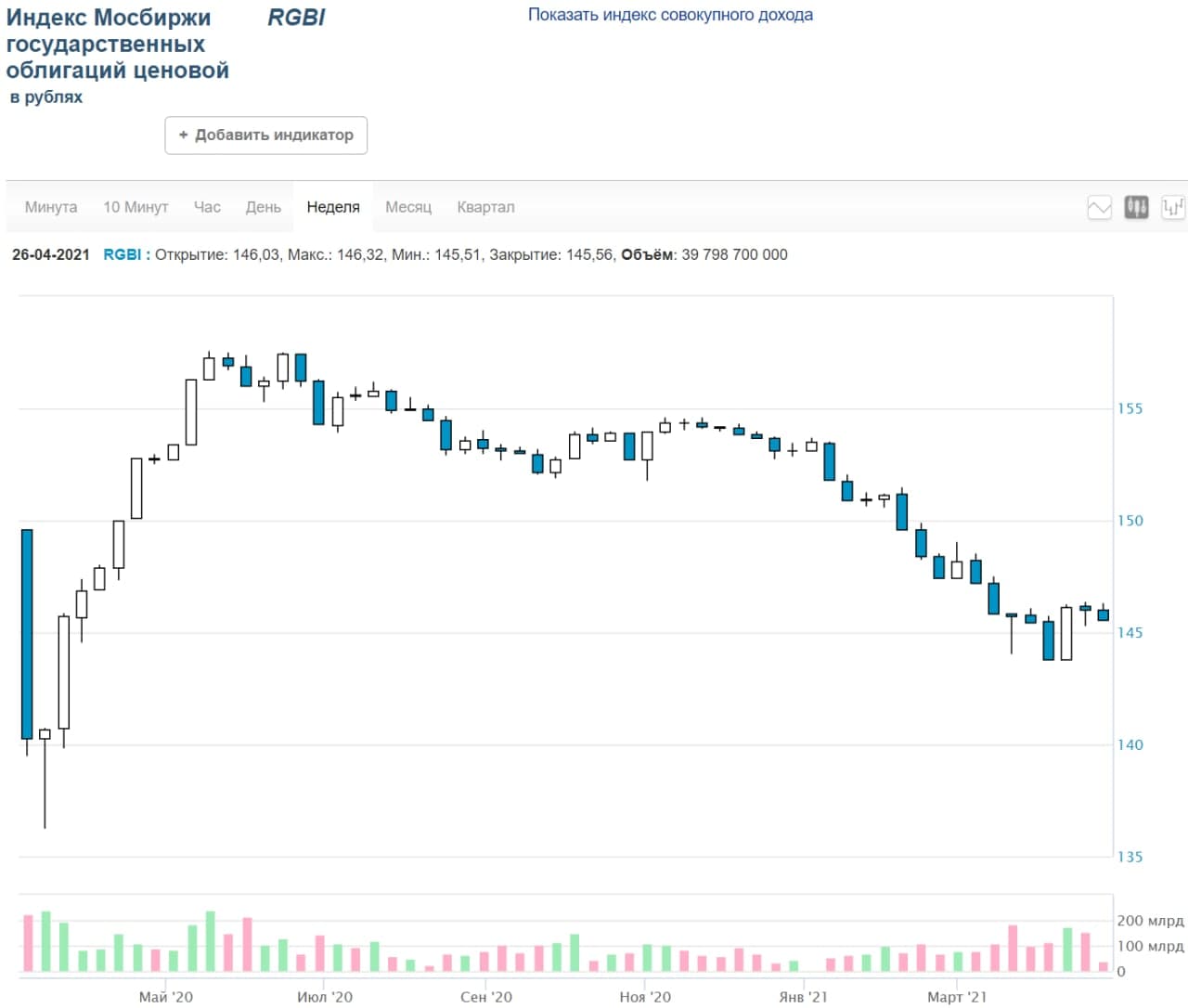

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

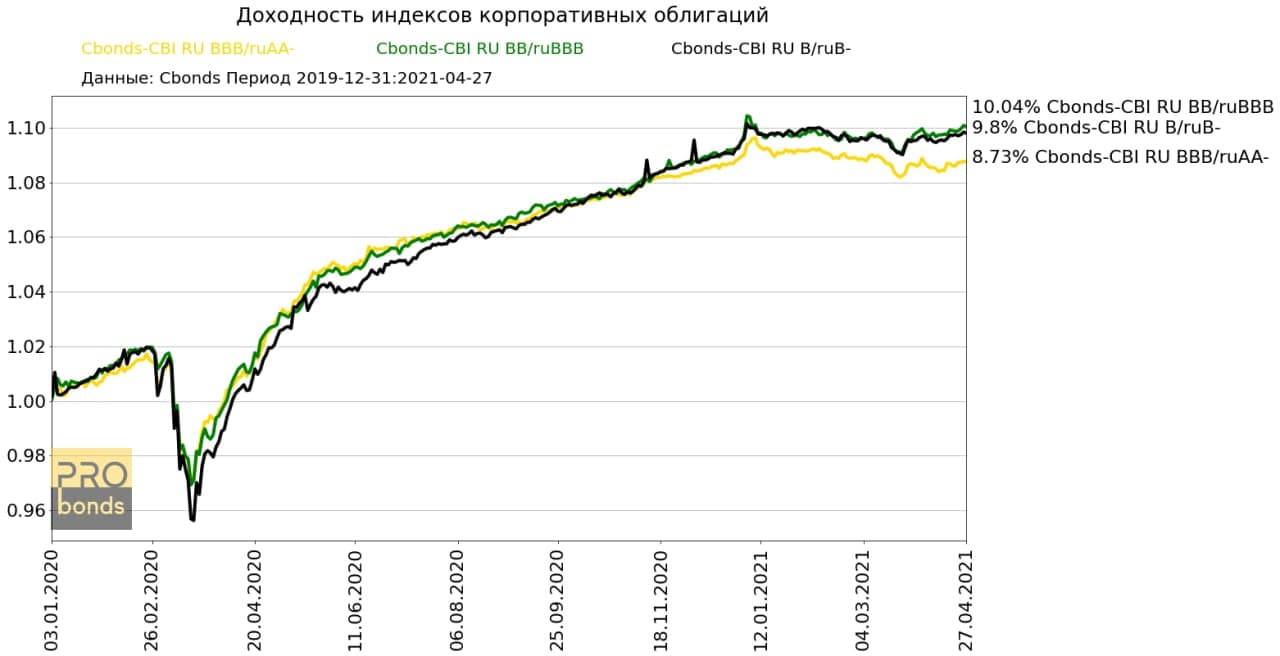

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.