Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

Данный выпуск – дебют крупного холдинга. Та ситуация, когда создан масштабный и успешный бизнес, но его внешняя оболочка далека от стандартов публичного рынка капитала. Так, Покровский на сегодня не имеет полноценной консолидации и кредитного рейтинга. Однако выход на облигационный рынок – стратегический шаг, призванный диверсифицировать базу пассивов Концерна. И действия по консолидации группы компаний и внедрению отчетности по МСФО уже ведутся (консолидация должна состояться в 2022 году, получение рейтинга запланировано на 2023 год).

Как отражение серьезности намерений Холдинга, дебютный выпуск имеет избыточное обеспечение (в частности, облигационная группа, куда входят Племзавод «Победа» как эмитент и еще 4 сельхозпредприятия как поручители, предполагает ковенант на снижение нераспределенной прибыли группы ниже 6 млрд.р.).

Однако главный, наверно, вопрос – вопрос купонной ставки. Для нового выпуска она составляет не щедрые 9,75% (эффективная доходность 10,11%). Чему есть объяснение. Во-первых, по доступной нам информации Холдинга, диапазон кредитных ставок, под которые занимали деньги компании облигационной группы, в 2019-20 годах составил 2,7-10,6%. И выходить на рынок облигаций со ставкой выше 10% Холдинг не готов. Во-вторых, на российском долговом рынке представлено ограниченное число эмитентов от АПК или пищевой индустрии. И, судя по карте облигационного рынка, Покровский с доходностью 10,11% дает премию к аналогам до 3% годовых (с поправкой на отсутствие рейтинга – наверно, до 1,5-2%). Апсайд по итогам размещения вероятен, по формальным признакам. Отчасти подтверждает предположение и темп сбора заявок на участие в размещении: менее чем за неделю книга предварительных заявок заполнена почти на 70%, тогда как до самого размещения остается еще ровно 2 недели.

Обсуждение бума частных инвестиций в 2020 году дошло до самого высокого уровня: на днях на совещании по ситуации в банковской сфере Владимир Путин недвусмысленно выразил свое мнение об ограничениях для неквалифицированных инвесторов.

"Необходимо защитить интересы людей, которые вкладывают свои деньги в рынок ценных бумаг, но при этом не являются профессиональными инвесторами. Нужно позаботиться о снижении их рисков. Нам не хватало только "второго издания" обманутых дольщиков. На это прошу обратить самое серьезное внимание” - так президент описал свое видение происходящего

То, что в условиях роста частных инвестиций защита интересов физлиц необходима, не вызывает никаких сомнений. Но исполнение этой задумки может иметь разную логику: власти могут выбрать путь активного управления этим риском (развития правил игры, инструментов юридической защиты), либо же просто убрать источник риска.

Как бы к этому ни относилось профессиональное сообщество и инвесторы, госорганы склонны выбрать второй вариант до тех пор, пока для них картина в полной мере не станет понятной. Когда новое явление становится массовым, государство пытается выбрать максимально безопасный вариант работы с ним, вне зависимости от уровня принятия решений. Можно сказать, что регулятор и все уровни исполнительной власти единодушны в введении ограничений, хотя каждый видит риски по-своему.

Но все же, настолько упорный поиск проблем в работе с частными инвесторами вызывает много вопросов. Усиленное внимание именно к операциям с ценными бумагами выглядит не очень пропорциональным, когда проблема мисселинга в других финансовых продуктах еще серьезнее. По-прежнему подавляющее количество жалоб, поступивших в Банк России, связано кредитным и страховым рынком. Несмотря на то, что количество связанных с инвестициями жалоб за период с января по сентябрь 2020 года действительно существенно выросло (на 66%) их количество в общем объеме незначительно - всего 1,2 тысячи из 215 тысяч.

Однако из-за новизны явления и могут появиться не совсем корректные сравнения, например, с рынком долевого строительства, где риски граждан и мотивация участия кардинально отличается от фондового рынка. В таком контексте, подход ЦБ с введением тестирования выглядит более либеральным, чем взгляд других органов власти, и даже хорошо, что регулятору дан достаточно большой кредит доверия для выработки политики в отношении частных инвесторов.

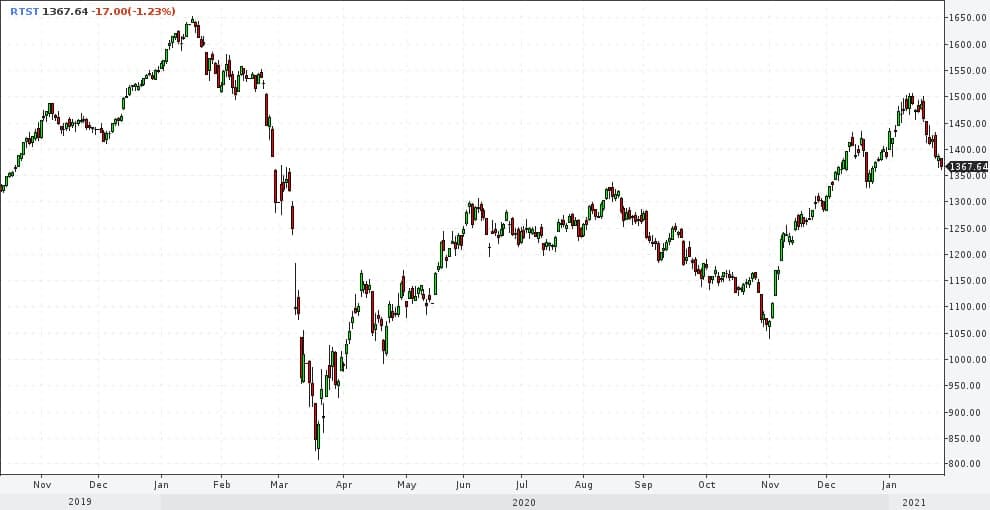

Начну с американского рынка акций, движения которого оказывают прямое действие в т.ч. на отечественные активы. В его отношении я долго руководствовался поговоркой «рынок ползет вверх по стене страха». С середины января ситуация изменилась. Страхи остались, но перестали быть главенствующей точкой зрения. Инвестсообщество за последние 10 месяцев смирилось с ростом и стало под него подстраиваться. Когда вы видите хорошо читаемый тренд, он, скорее всего, на излете. И коррекция прошлой недели тому подтверждение. Впрочем, коррекцией она, вероятно, и останется. Т.е. впереди, думаю, новый подъем. Однако и коррекция, и подъем – это, скорее, формирование бокового диапазона, чем полноценное продолжение тренда роста. И диапазон рискует сорваться вниз. Но вряд ли уже сейчас.

В целом же американский фондовый рынок из состояния финансовой абстракции, когда цены бумаг перестают отражать фундаментальную оценку компаний, перешел в состояние пирамиды. Это когда к самой абстракции добавляется всё возрастающее желание на ней заработать.

Отечественный фондовый рынок (и акции, и облигации), полагаю, также готов остановить падение предыдущих недель или вернуться к повышению.

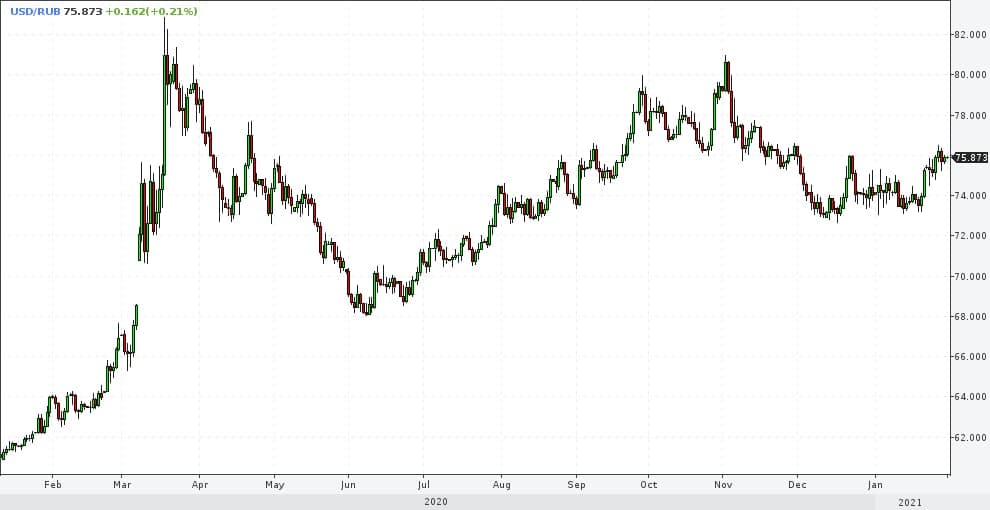

Рубль, видимо, тоже своё отпадал. Возможны и 77, и 78 рублей за доллар. Выше – маловероятно. Основное движение, пусть после каких-то встрясок, к 74-73. Или несколько ниже.

Так и не сформировал мнения относительно нефти. Дежурное предположение — 52-58 долл./барр. по Brent.

Среди драгметаллов выделяю золото как перспективно нисходящий актив. Короткая позиция по золоту в портфеле PRObonds #2 остается и будет ждать более низких цен для своего закрытия.

Если обобщать, рынки готовы сохранять устойчивость. Возможно, её хватит только на февраль, да и то не весь. Но сейчас делаю ставку на выкуп последних просадок. Думать, что произойдет после него (если произойдет сам выкуп), предлагаю позже.

Неделей ранее высказывал опасения относительно рубля. Рубль после этого снизился, при этом опасения остались. Ожидаю еще большей его просадки. Можно долго рассуждать о причинах. А можно руководствоваться простым правилом: если то или иное рыночное движение воспринято участниками рынка спокойно, оно, скорее всего продолжится. Падение рубля в конце прошлой недели и его дальнейшее ослабление в начале наступившей принимается окружающими с указанным спокойствием. Возможно, 80 рублей за доллар в близкой перспективе не увидим, но направление движения пока в эту сторону.

Сам доллар остановил наступление на базовые валюты. Возможно, вовсе на какое-то время откатится вниз, пока идет обсуждение, а в дальнейшем и выделение госпомощи американским гражданам. Котировки доллара, думаю, уже учитывают и его эмиссию 2020 года, и новый пакет стимулирования потребления. Перспективный путь наименьшего сопротивления – долларовое укрепление.

Не имею мнения относительно нефти. Ранее, считал, что растущий нефтяной тренд завершен. И он, в общем, с середины январе не возобновился. Однако сейчас без мнения. Тогда как от золота и прочих драгметаллов продолжаю ждать развития снижения. В том числе как реакцию на постепенное усиление доллара.

К не вполне для себя понятным отнесу отечественный фондовый рынок. В наших портфелях облигаций открыта короткая хеджирующая позиция во фьючерсе на индекс МосБиржи, и пока что она останется. Но утверждать, что российские акции и облигации продолжат проседать, не готов. Хотя рисков вижу больше именно в сторону снижения.

И риски эти провоцируются глобальным, в первую очередь американским рынком акций. На котором к состоянию перегрева добавляется состояние беспечности. Долгое время считал, что тренд американского фондового роста пусть и фундаментально не обоснован, но вынужденно устойчив. Теперь меняю точку зрения на его неустойчивость и уязвимость.

Наткнулся на интересный график (https://t.me/the_buy_side/6423). Здесь приведена динамика долей инструментов с фиксированной доходностью на мировом рынке в зависимости от ставки. Видимо, речь про инструменты в базовых валютах, т.е. в первую очередь в долларах и евро.

Фактически, график свидетельствует о том, что около 90% всех мировых облигаций и кредитных суррогатов на сегодня не страхуют от роста денежных ставок или инфляции.

Он же говорит и о том, что даже в сопоставлении с историей всего за 23 года нынешние низкие ставки не является стабильной нормой. Что и понятно: можно долго снабжать финансовую систему денежной массой, но кредит или облигация должны приносить доход заимодавцу (инвестору), иначе теряют простейший экономический смысл.

Вновь прихожу к выводу, что в сложившейся ситуации банковский депозит, пусть он будет чуть менее доходен (или более убыточен), по совокупности характеристик, привлекательнее первоклассной облигации с низкой ставкой. Если ставки начнут расти (а произойти это может быстро и неожиданно), первоклассные бонды отреагируют на это падением цен. И чем более отдален срок погашения бумаги (сейчас, в погоне за прибавкой к доходности, спрос смещен в пользу длинных бумаг), тем жестче может быть реакция. На депозите Ваши деньги останутся, как минимум, вблизи начальной суммы.

• Наши портфели опять неплохо зарабатывают (10-15% годовых). А любой легкий доход – повод напрячься и заняться рисками.

• Рубль (при 70-75 единицах за доллар) – устойчивая валюта. Хорошего мало, но хотя бы можно строить прогнозы, не опасаясь очередной «турбулентности».

• Тучи из фантиков (плохих «бумажных» активов). Эта угроза в том числе и нашей экономике и благосостоянию, и она никуда не делась. Она усугубляется. И как ее использовать для собственной выгоды, а не наоборот – вопрос вовсе не тривиальный.

Об этом и не только 26 ноября в 18-00. Андрей Хохрин. Интерактив

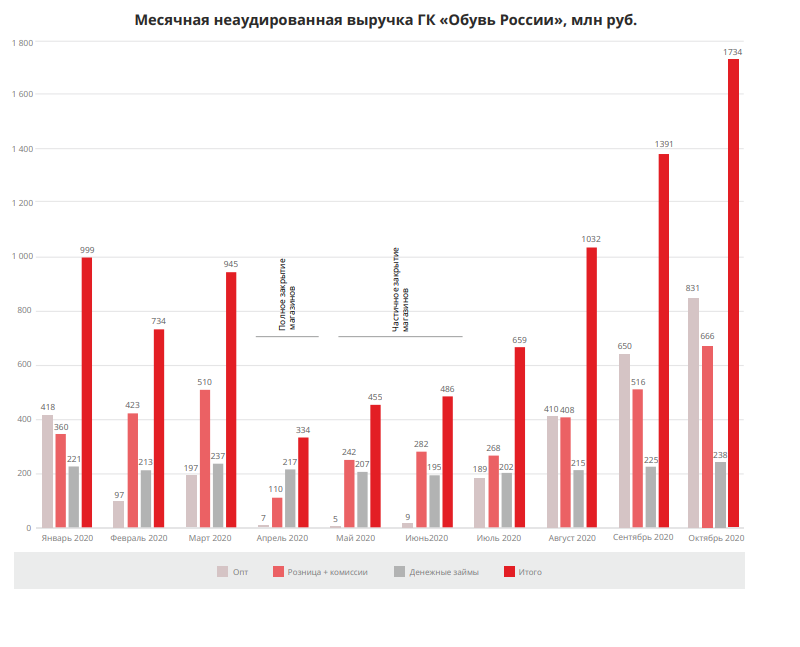

В октябре выручка «Обувь России» превысила аналогичные показатели 2019 года и составила более 1,7 млрд рублей

Неаудированная выручка октября выросла на 6% по сравнению с выручкой аналогичного месяца 2019 года и составила 1 734 млн руб. Таким образом, компания впервые после снятия ограничительных мер не только достигла, но и превысила докризисные показатели месячной выручки. Такой рост стал результатом реализации обновленной бизнес-модели компании, в основе которой лежит развитие офлайн/онлайн-маркетплейса, интеграция в логистическую инфраструктуру рынка интернет-торговли и развитие финансовых сервисов для покупателей. По сравнению с сентябрем 2020 года выручка увеличилась на 25%.

В октябре выручка по проекту «Продаем» (реализация товаров партнеров по модели маркетплейса в розничной сети и на онлайн-площадке westfalika.ru) выросла на 15% по сравнению с сентябрем 2020 года и составила 164 млн руб. (25 % от розничных продаж). Число партнеров платформы на конец октября превысило 650 компаний. В целом за 10 месяцев 2020 года компания реализовала более 1,5 млн партнерских товаров. В октябре 2020 года Группа запустила обновленное мобильное приложение Westfalika, что даст рост конверсии с мобильного трафика, а значит, увеличение продаж маркетплейса, и положительно повлияет на лояльность целевой аудитории, поскольку ускорит процесс выбора товаров и оформления заказа.

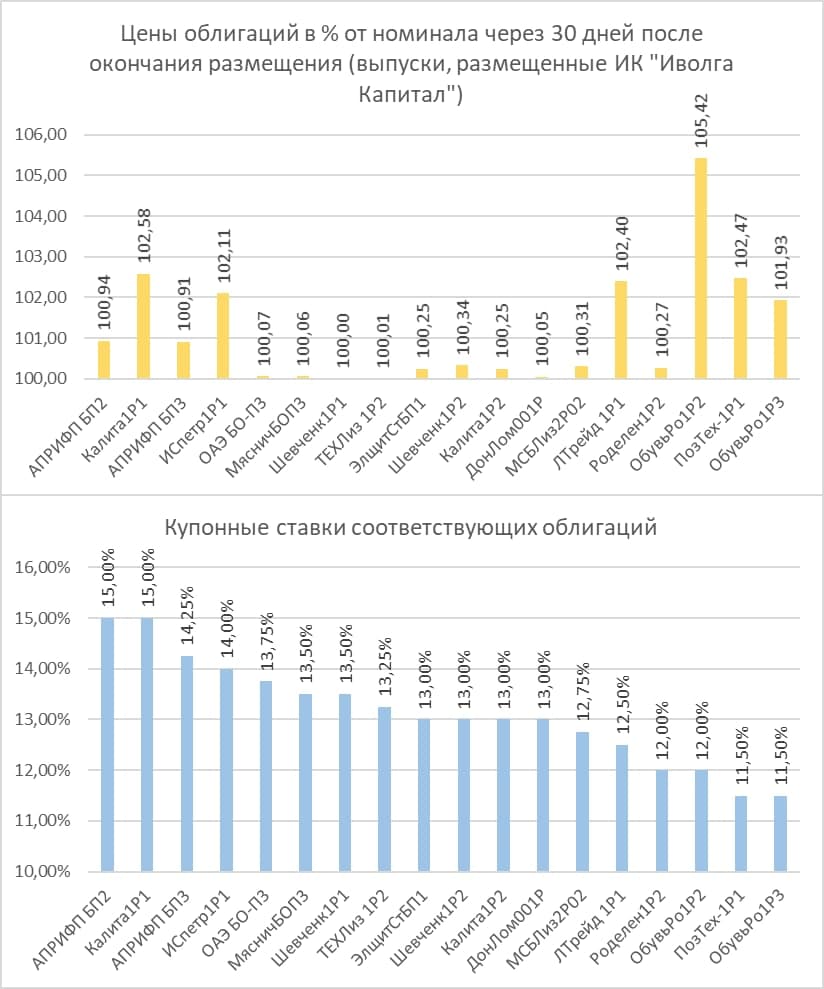

Облигации, которые Вы покупаете на первичном размещении, скорее всего, в среднем вырастут в цене примерно на 1% за один месяц. По крайней мере, это следует из практики размещений «Иволги Капитал».

В среднем, размещенные нами бумаги росли после размещения. Через 30 дней их средняя цена составляла 101,1% от номинала, спустя 60 дней – 101%. Отмечу, что цена облигации после завершения ее размещения достигает своих максимальных значений быстро, в течение всего нескольких сессий.

Вообще, эпизоды просадки котировок после размещения случаются редко и связаны с общерыночной ситуацией, к примеру, жетским падением нынешних февраля-мая. Мы размещаем облигации исключительно среди частных инвесторов. Которые в свою очередь не заинтересованы в продаже их затем по цене ниже приобретения.

А теперь особенности. Облигации растут в цене после размещения в двух случаях:

o наиболее высокие даже для высокодоходного сегмента ставки

o относительно невысокие ставки, но для наиболее крупных эмитентов

В первом случае это в какой-то пропорции или премия за качество и дебют, или премия к рынку. Отличный пример – дебютный выпуск «Калиты»: купон в 15%, продиктованный кризисным временем размещения (март-май 2020), вызвал ажиотаж покупателей на вторичных торгах и одну из наиболее серьезных премий к цене размещения. Следующий выпуск «Калиты», размещенный под 13% спустя почти полгода, впечатляющей динамики в дальнейшем не показал.

Второй случай роста облигаций – невысокие (и не низкие) ставки крупных для высокодоходного сегмента эмитентов – это «Лизинг-Трейд» (купон 12,5%), «Обувь России» (12-11,5%), «Позитив Технолоджиз» (11,5%). Заметьте, ЛК «Роделен» (12%), имея схожую купонную ставку, в силу своей недостаточной величины и более низкого формального кредитного качества не получила апсайда на вторичных торгах.

Сейчас мы завершаем два размещения: второй выпуск «Лизинг-Трейда» (ЛТрейд 1P2, купон 10,8%, 300 млн.р.; с 22 октября размещено 90% выпуска) и выпуск «Онлайн Микрофинанс» под поручительство МФК «Мани Мен» (АйДиЭф03, купон 12,5%, 700 млн.р., с 17 ноября размещено 68% выпуска). От «Лизинг-Трейда» не жду роста цены на вторичных торгах, выпуск и эмитент оценены справедливо. От АйДиЭф ожидаю роста цены на 1-2% в последующие недели, просто обращаясь к иллюстрации и приведенной выше логике (крупный эмитент, умеренная купонная ставка). Это не гарантия, это взгляд на статистические закономерности.