Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

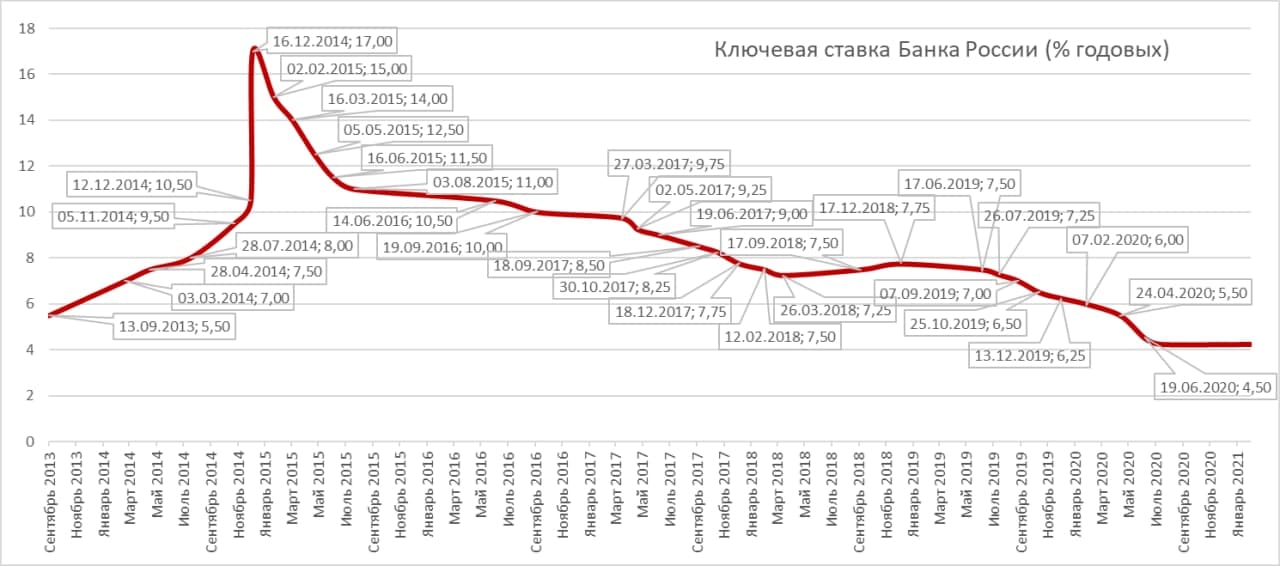

Сегодня Банк России объявит ключевую ставку. Сюрпризов ни ожидается, 4,25% сохранится. По крайней мере, консенсус аналитиков именно таков, а ЦБ, если не происходит форс-мажора, с консенсусом солидарен.

В отсутствие интриги отмечу лишь, что регулятор проявляет редкое для себя спокойствие. Ключевая ставка не менялась с июля, т.е. уже ровно 200 дней. И при сохранении не изменится еще 60. Больший период стабильности был только с августа 2015 по июнь 2016, когда ставка удерживалась на одном уровне 316 дней. Правда, уровень тогда был 11%.

То, что буквально несколько лет назад считалось невозможным в монетарной политике, имеет шансы стать реальным.

Динамика баланса ЕЦБ с учетом объявленных на 2021 год программ выкупа. Источник: UBS

В открытом письме 100 европейских экономистов предложили ЕЦБ обнулить долг по гособлигациям, который Центробанк имеет на балансе. По их словам, через ЕЦБ Евросоюзу принадлежит 25% долга самих стран, а для погашения долга “перед самим собой” необходимо будет собирать больше налогов, либо рефинансировать за счет нового долга. Вместо выплаты странами этих долгов перед Центробанком экономисты предлагают обязать государства потратить “прощенные “ средства на озеленение экономики и проекты в социальной сфере, оценочно на сумму 2,5 трлн евро.

В самом ЕЦБ эту идею считают юридически невыполнимой: уставные документы запрещают ЕЦБ финансировать страны-члены ЕС. Однако политики так не считают, а глава Европарламента назвал ее “интересной рабочей гипотезой”.

Технически, реализовать эту идею действительно проблематично, но при необходимости способ воплотить ее обязательно найдется. Дополнительная программа ЕЦБ покупки активов на фоне пандемии, по сути, также является косвенным финансированием государств. Логически, обнуление долга противоречит рыночным законам и ставит под сомнение оценку того, что мы привыкли называть “платежеспособность эмитента”. Но если посмотреть на идею глазами политиков и экономистов, она уже становится не такой безумной. Рано или поздно, искать изящное решение для снижения государственной долговой нагрузки всё равно придется. Только за прошлый кризисный год долг государств ЕС увеличился более чем на 10% от ВВП: с 77,6 до 89,8%.

Взглянуть на проблему долга под таким углом без зазрения совести позволяет современная монетаристская теория (англ. Modern Monetary Theory), получающая все большую популярность на Западе в научных и профессиональных кругах. Она предполагает, что нельзя оценивать государство-эмитента фиантных валют как обычный субъект экономики, в частности ограничивать его в выпуске долга. Госдолг, в рамках этой теории — инвестиция в экономику для решения проблемы занятости ресурсов. Проще говоря, долговая нагрузка на государство не так важна для оценки состояния экономики и не создает рисков, о которых обычно все говорят.

Удобные теории и политические амбиции имеют тенденцию встречаться. Но не стоит забывать, что теории бывают ошибочными, и если европейские власти смогут провести этот эксперимент, то они могут столкнуться с более крупными проблемами, чем растущий баланс ЕЦБ.

Агенство НКР опубликовало оценку частоты облигационных дефолтов в зависимости от национального кредитного рейтинга, рассматривая их количество в трехлетнем периоде. Схожая метрика установлена в Базельских регуляторных документах, на нее опираются другие рейтинговые агенства, а для портфелей облигаций по ней можно оценивать риск-профиль инвестиций.

В проведенном исследовании взяли выборку из 5000 наблюдений по российским компаниям и присвоили эмитентам рейтинг, которому бы они соответствовали на каждый временной момент. Сглаженная частота дефолтов по российским рейтингам получилась интуитивно понятной. Существенная доля дефолтов в модели наблюдается, начиная с рейтинга “BB” (8,85%), после чего увеличение происходит по экспоненте. Для выпусков более высоких рейтингов частота дефолтов оценивается в не более 5,9% за три года, а для рейтингов серии “ААА-А” - не более 1,44%.

В реальности соотношение рейтинга и дефолта может быть не таким статистически правильным: рейтинг может запаздывать за положением дел в компании, а “тестовый” расчет рейтинга вряд ли можно сопоставлять с реально присвоенным рейтингом. Поэтому реальное распределение дефолтов может быть и в сторону более высоких рейтингов.

Результат, даваемый моделью, не претендует на исключительную точность, но дает схематичное представление, насколько велик кредитный риск в каждом из рейтингов. Рассматривая выпуск с аналогичным рейтингом, упрощенно можно считать эту метрику как оценку кредитного риска этих облигаций.

Текущая годовая доходность обоих портфелей PRObonds (за последние 355 дней) опустилась до 12-12,3%. Такая доходность – пока временное явление, вызванное ускоренным ростом портфелей год назад. За тем ростом наступила жесткая коррекция. С ее учетом, вскоре текущая годовая доходность, должна оказаться выше 13%.

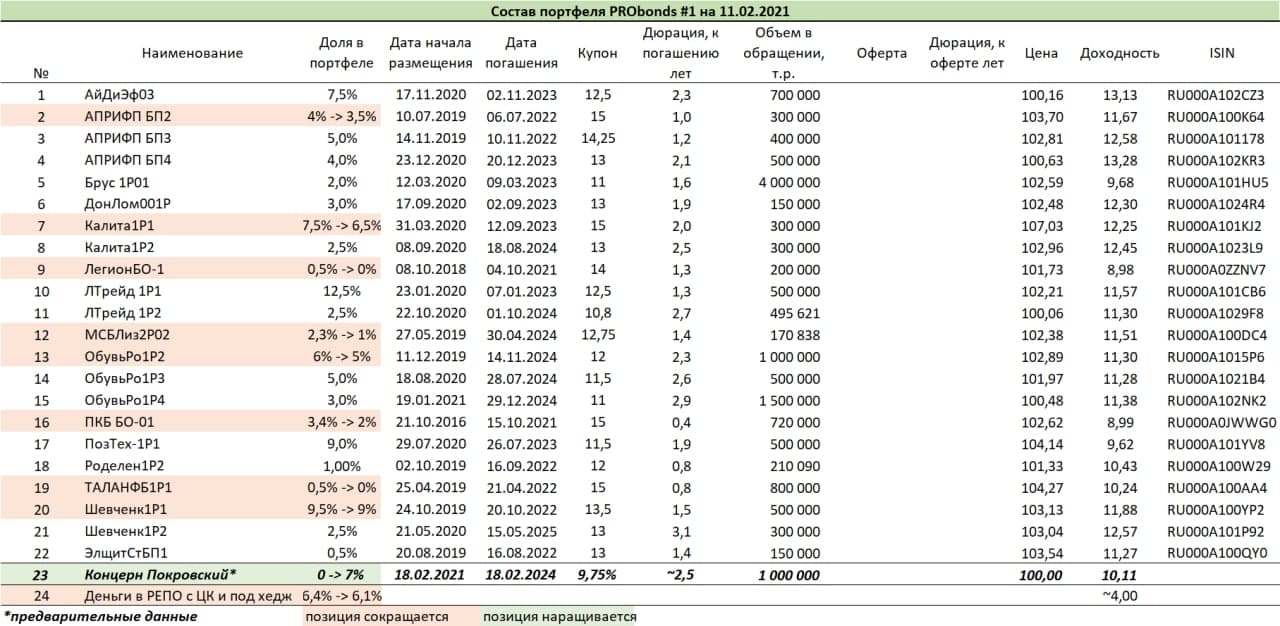

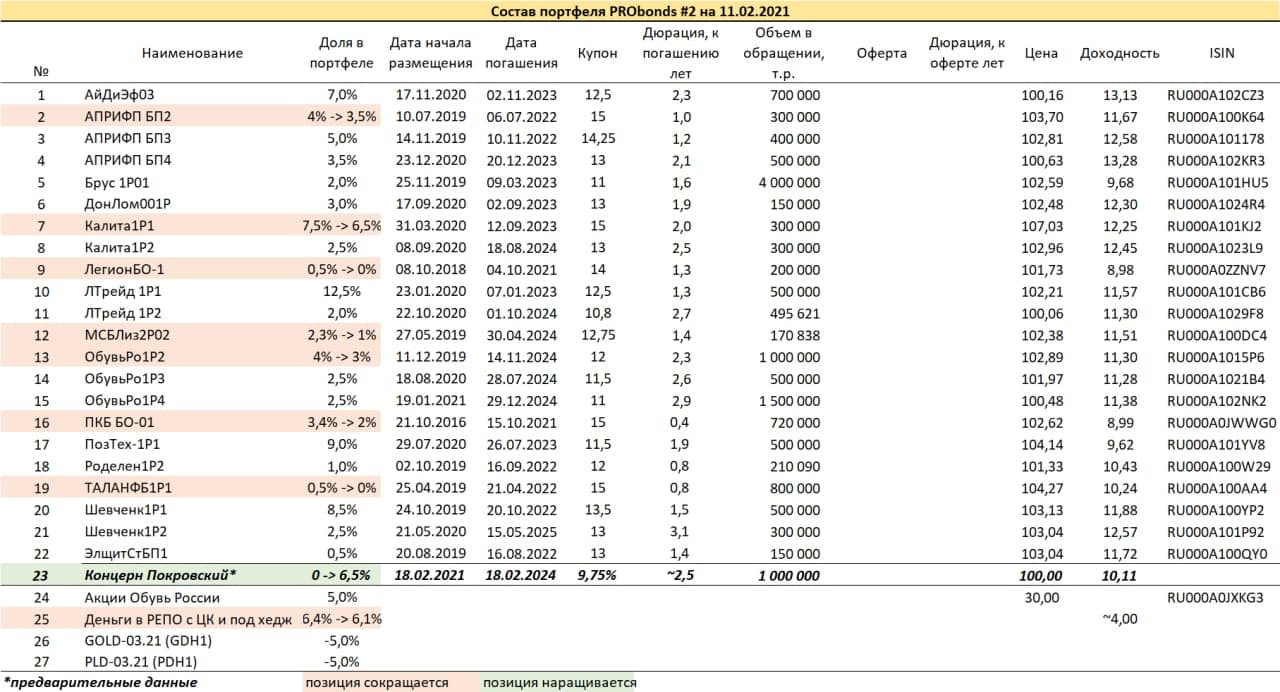

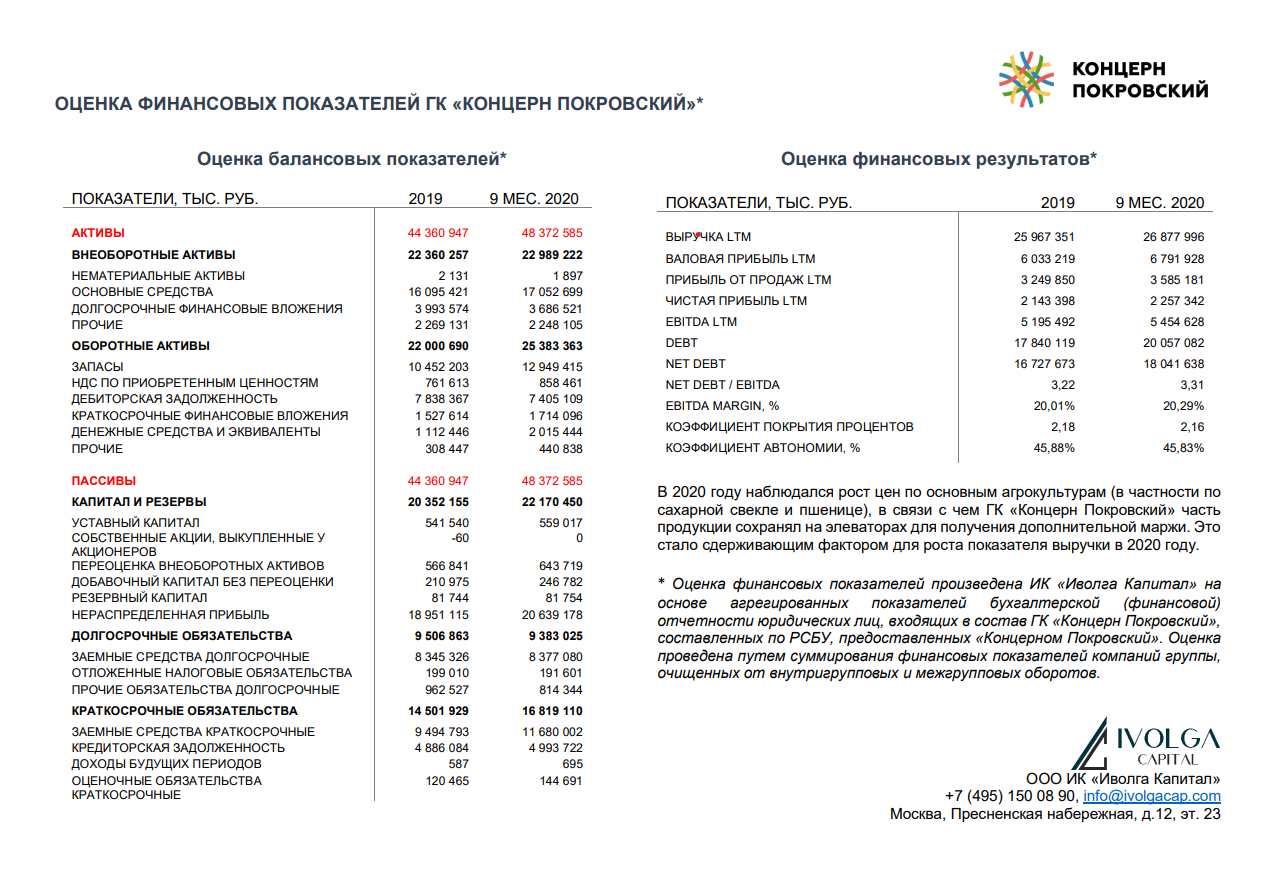

На следующий четверг 18 февраля запланировано размещение облигаций Концерна Покровский (Концерн Покровский (размещение облигаций 18.02). Оценка финансовых показателей группы компаний | 9 февраля 2021 г., 12:39 (mfd.ru)) (эмитент – Племзавод «Победа», 1 млрд.р., купон/доходность 9,75%/10,11%). Облигации будут добавлены в портфели на 7-6,5%. Под это приобретение сокращается ряд облигационных позиций (см. таблицы), а остаток позиции в СК «Легион» выводится из портфеля полностью. Сокращение позиций пройдет постепенно, в течение предстоящих недели-полутора. Незначительно уменьшится и денежная позиция портфелей. Однако свободные деньги в обоих портфелях останутся на случай хеджирования или покупки тех или иных просевших облигаций.

Дальнейшие изменения будут проводиться уже в первой половине марта, на которую намечено размещение облигаций МФО «Займер» (выпуск для квалифицированных инвесторов, 300 млн.р., ориентир купона 12-13%).

Ожидаемая доходность портфелей PRObonds на 2021 год остается на уровне 12% годовых. Все операции портфелей публикуются в открытом доступе до момента их совершения.

OR GROUP (группа компаний «Обувь России») и компания в сфере электронной коммерции «Яндекс.Маркет» заключили договор о партнерстве. После интеграции учетных систем, которая была завершена в январе, в 7 магазинах OR GROUP в Нижнем Новгороде запущены пилотные пункты выдачи заказов.

Облигации и акции «Обуви России» входят в портфели PRObonds на 13% от активов.

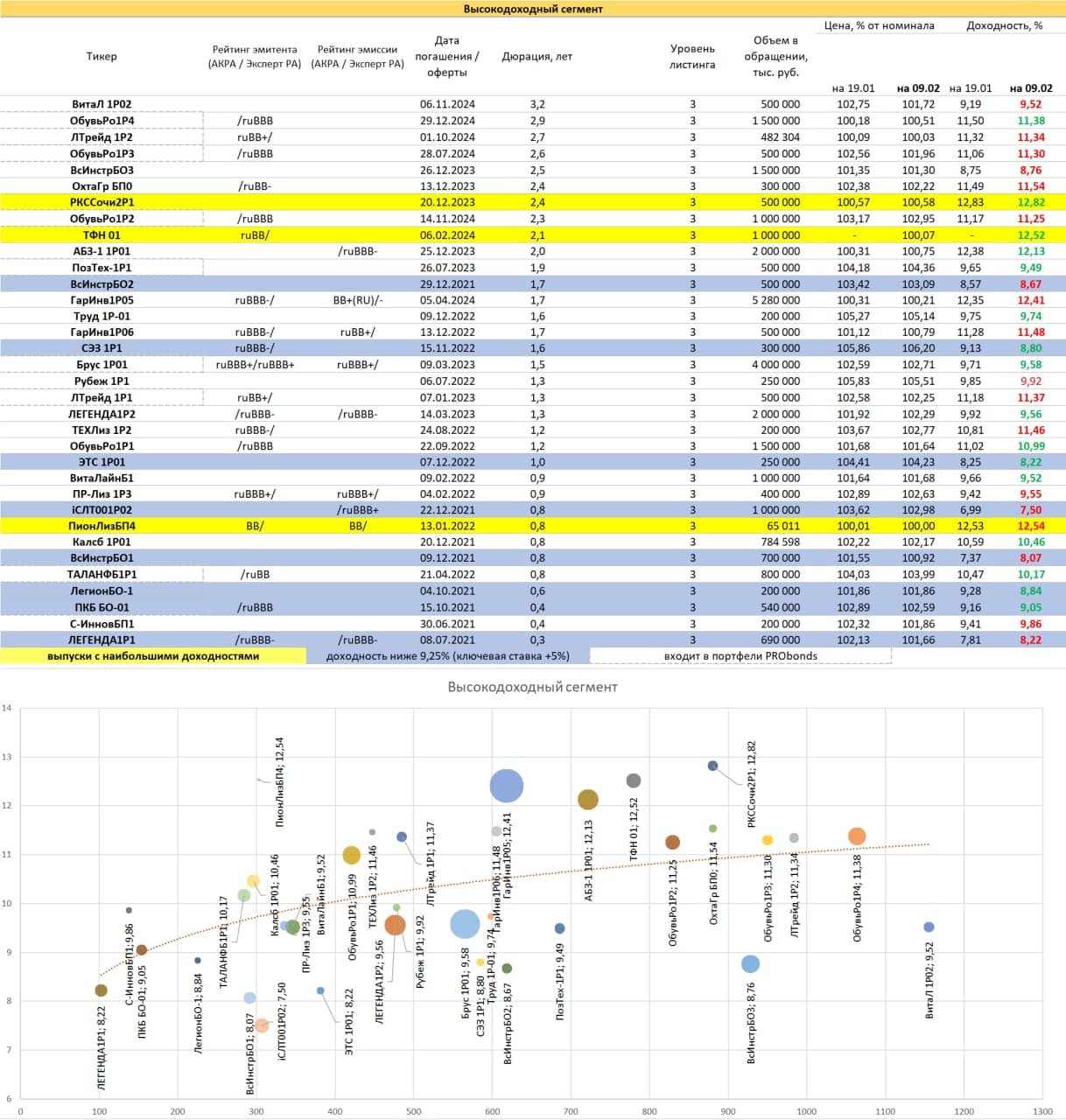

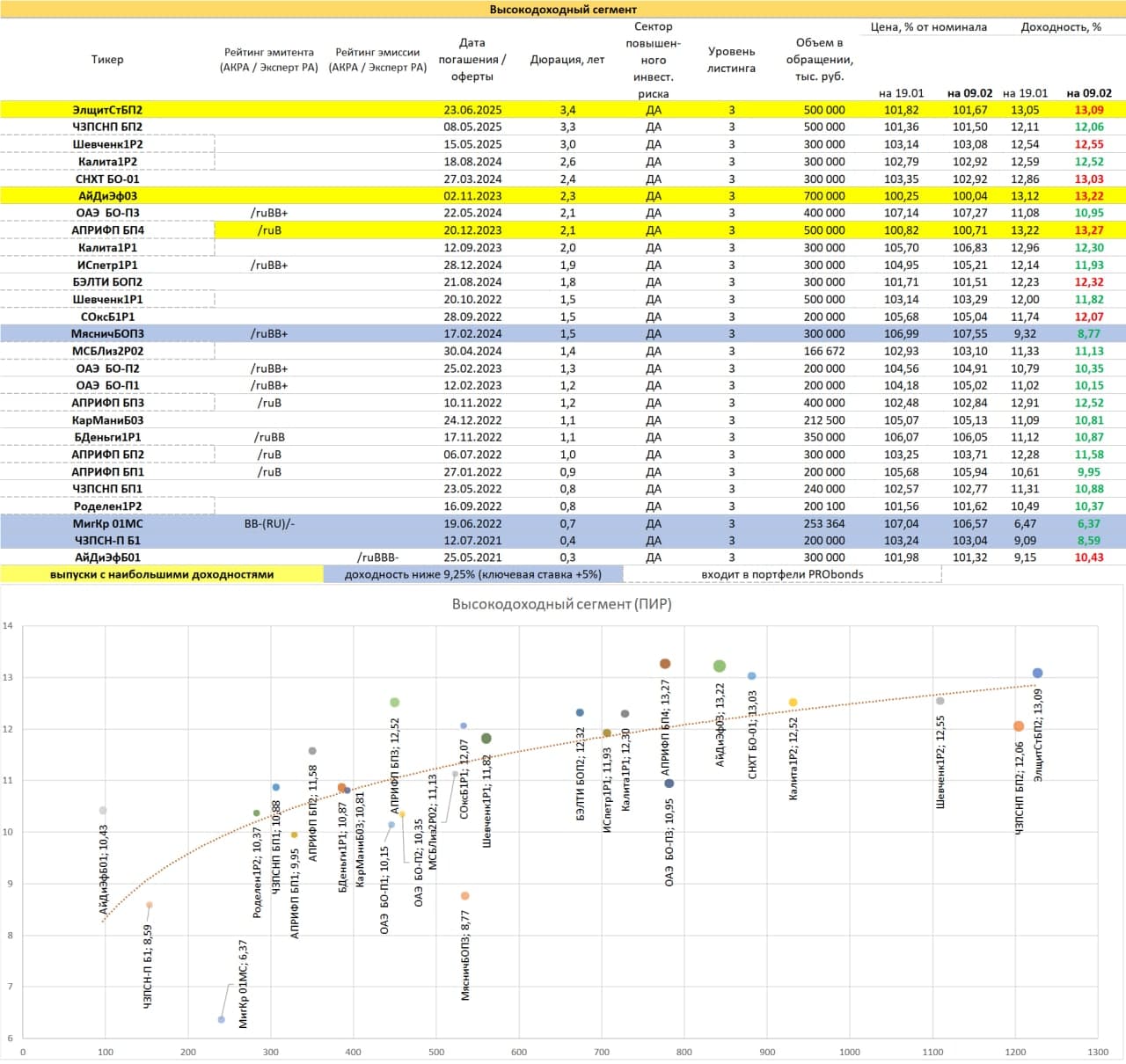

В среднем высокодоходные облигации без изменений за 2 с небольшим недели. Чуть сблизились сопоставимые доходности облигаций, находящихся в Секторе повышенного инвестиционного риска Московской биржи (ПИР) и вне его. Если во второй половине января разница достигала 1,5% годовых, сейчас – 0,95%.

Высокодоходный сегмент значительно вырос в конце прошлого и самом начале нынешнего года. И последний месяц едва ли не отстает от широкого облигационного рынка по текущей доходности (накопленный купон + изменение цены облигации).

Однако громких дефолтных историй вроде бы не ожидается. Денег на рынке всё еще достаточно. Вероятно, увидим новое снижение доходностей.

При этом над сектором маячит инициатива Банка России о запрете неквалифицированным инвесторам покупать облигации ниже рейтинга А-. Когда она перейдет из фазы законотворчества в законодательную наверняка это создаст какой-то навес продаж или раскачает волатильность. Не думаю, что эффект будет долговременным. Главным риском вложений в ВДО всегда будет риск дефолта. Остальные риски покрываются доходностью.

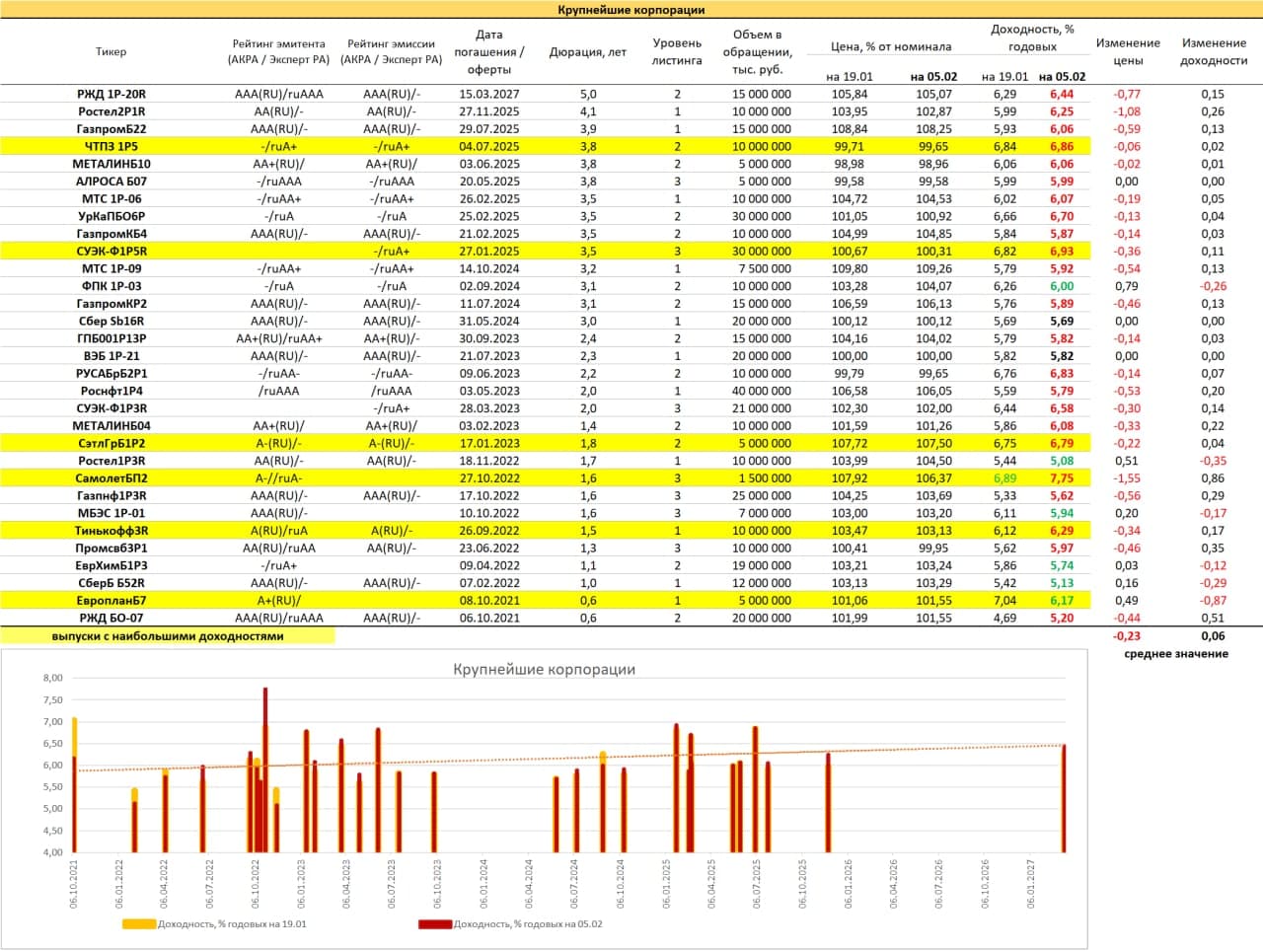

Выборка из 30 наиболее ликвидных облигаций первого корпоративного эшелона. Медленное погружение продолжается, даже несмотря на рост рынка акций и небольшой подъем ОФЗ. Причина, скорее всего, в переоцененности. Облигации крупнейших компаний долго соревновались с ОФЗ и облигациями регионов за низкую доходность. И в этой конкуренции выигрывали последние месяцы хотя бы падавших ОФЗ. Однако рост рублевой инфляции делает устойчивость корпоративного сектора бессмысленной. По крайней мере, на данных уровнях доходностей. Инфляция января, в годовом исчислении – 5,2%. Что выше и декабрьских 4,9%, и инфляционного таргета Банка России (4%). Премия корпоративных доходностей, в среднем, незначительна, спекулятивная составляющая, в расчете на которую можно было бы купить, в этом секторе традиционно мала. Так что как класс инвестиционных активов первый корпоративный эшелон сейчас слабо востребован. Сомневаюсь, что его востребованность повысится в ближайшие месяцы. Если просевшие ОФЗ можно купить «на отскок», то корпораты, вероятно, продолжат или проседание, или, в лучшем случае, колебательную динамику.

Из неочевидных плюсов, эти бумаги и после претворения в жизнь ограничительных инициатив ЦБ останутся доступными широкому кругу покупателей, т.е. неквалифицированным инвесторам.

Рубль. Как бы явственно сейчас не выглядели риски нацвалюты, они, скорее всего, преувеличены. Уже потому, что воспринимает рубль как рискованный актив большинство участников рынка и большинство субъектов экономики. Это в свою очередь говорит за то, что необходимое хеджирование сделано, доллары и евро куплены на всякий случай и про запас. Т.е. спровоцировать снижение рубля путем его массового сброса будет сложно, поскольку сброс уже во многом произошел. Напротив, неожиданное для многих рублевое укрепление прошедшей недели имеет хорошие шансы на продолжение. Возможно, не сразу, с поправками на новые страхи и риски, но на перспективу имеет.

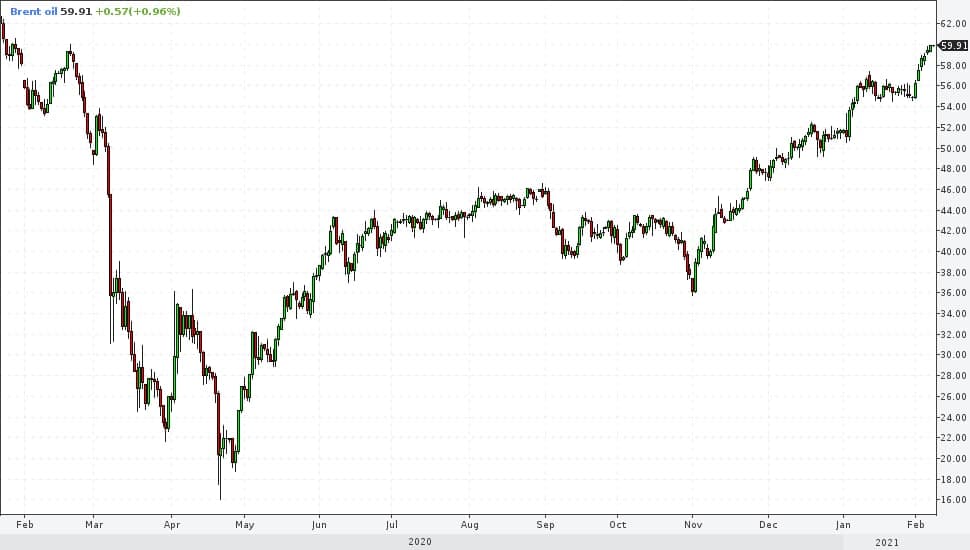

Фактором поддержки рубля и отечественных фондовых активов выступает нефть. Несмотря на скепсис экспертов, котировки вплотную приблизились к 60 долл./барр. по сорту Brent. С высокой вероятностью 60-долларовый рубеж будет преодолен. Насколько серьезен дальнейший потенциал повышения, не знаю, но ожидал бы пока продолжения растущего тренда.

Как ожидал бы и продолжения тренда роста фондовых рынков. Это касается и американских, и отечественных акций, а также рублевых облигаций, в первую очередь ОФЗ.

Золото, напротив, в моем понимании, продолжит свой нисходящий тренд. После быстрого спуска в район многомесячных минимумов, отскок от них может получить продолжение. Но сама понижательная, если не и набирает силу, то далека от истощения.