Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

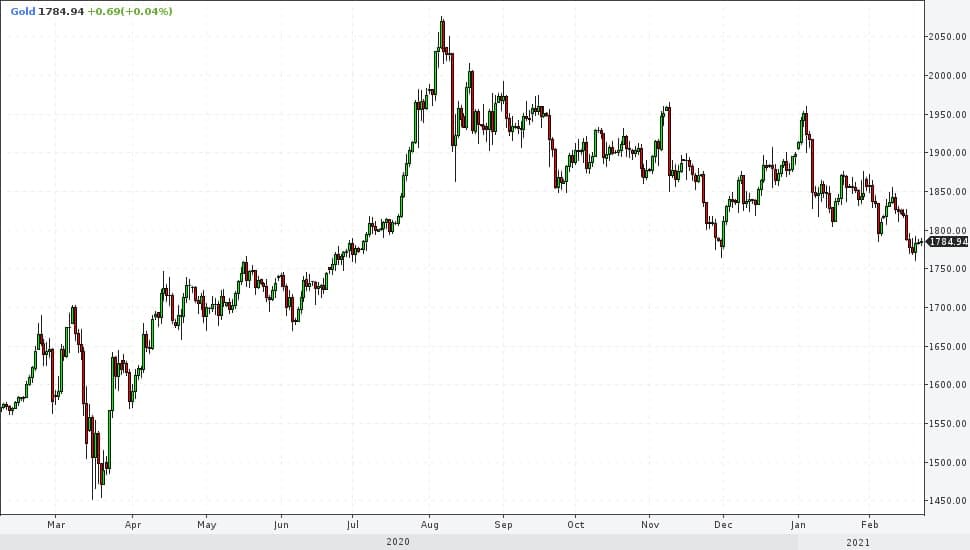

Снова начну с золота. К концу февраля металл подходит в более-менее очевидном нисходящем тренде. Причем снижение происходит вразрез серебру, платине и палладию, которые показывают разной скорости повышение. Лидирует платина. Золото же, в моем понимании, установило долгосрочный максимум еще в августе прошлого года. И в перспективе недель или месяцев продолжит снижение. Ориентир 1 600 долл./унц. (сейчас почти 1 800) считаю актуальным.

Другой товар – нефть – не столь предсказуем. Думаю, после бурного роста предыдущих месяцев нефть перейдет к диапазонной динамике вблизи нынешних цен (60-67 долл./барр. Brent) Значимых падений пока бы не предполагал. На подъем к 70 долл./барр. тоже ставок не делаю.

Американские фондовые индексы продолжают осторожное движение вверх. И, по-моему, продолжат. Учитывая их низкую волатильность вероятность резких скачков вверх или вниз (скорее, вниз), существенна. Но сама тенденция продолжает оставаться повышательной. Американский рынок акций давно утратил фундаментально оправданную оценку. Но инерция движения вверх на избыточной денежной массе еще осталась, ее потенциал полностью не израсходован.

Предположительная стабильность нефти и глобальный фондовый оптимизм позволяют рассчитывать на устойчивость отечественного рынка акций. На данный момент все еще более вероятен его дальнейший рост. Рынок рублевых облигаций снижался на прошедшей неделе, продолжая череду потерь, которая длится в корпоративном секторе с начала этого года, а в ОФЗ – с июня прошлого. Наверно, основную часть снижения облигации прошли. Но не уверен, что разворот их котировок вверх произойдет уже на новой неделе.

Что до рубля, то сам он, видимо, останется неподалеку от значений последних дней, в районе 70-75 единиц за доллар.

По оценке Института международных финансов (IIF, Вашингтон, США), 281 трлн долл. – общая сумма долга государств, компаний и домохозяйств планеты по итогам 2020 года. Или 355% от мирового ВВП. Это же отношение только для развивающихся стран – 250%. Иными словами, главным заемщиком остается группа развитых стран.

Ты можешь позволить себе большой долг, если его обслуживание дешево, а перекредитование просто. Имея затраты на обслуживание, максимум, в 1-1,5% и кредитные рейтинги, позволяющие занимать любые суммы, развитые страны продолжают галоп накопления госдолга, распространяя его на коммерческий и потребительский сектора. Галоп сопровождается денежной эмиссией, позволяющей поддерживать долговые котировки наплаву.

В этой почти нерушимой логике есть изъян. Избыток денежной массы уходит на рынок спекулятивного капитала. А к нему сегодня относятся не только фондовые активы, но и товарные. Нефть, металлы, сельхозпродукция. Товары в свою очередь начинают раскручивать инфляционную спираль. Энергии этому придает удорожание предметов потребления, в основном, продаваемых в дешевый кредит, в частности недвижимости.

Рост инфляции повышает кредитные ставки. Риторика российского ЦБ тому пример (о готовности к повышению ключевой ставки, которая сейчас 4,25%, на фоне всплеска инфляции (5,2%) и облигационных доходностей).

Не думаю, что из кредитной петли, которая создавалась с начала 10-х годов, можно было как-то выскользнуть и пару-тройку лет назад. Сейчас – тем более. Сейчас мы наблюдаем и какое-то время будем наблюдать ускорение накопления долга.

Большой и продолжающий увеличиваться долг – проблема, которую к тому же нельзя решить безболезненно. Поскольку основные пути решения – инфляция или списание, возможно, инфляция и списание, пока лучше делать вид, что проблемы нет.

Россия, находящаяся в жесткой оппозиции большинству развитых стран, седьмой год отключена от их кредитных механизмов. И в данном случае – совсем не обидно. Проблема глобального долга отразится и на нас, но это все-таки это не наша проблема.

Может быть, долговая тенденция устоит и в 2021 году. Оценить время ее слома сложно, но неплохо держать его в уме. На практике, когда слом все же произойдет, в России мы должны столкнуться с ростом и рублевой инфляции, возможно, к уровням в 10% или чуть выше, видимо, с очередным структурным спадом экономики из-за ее экспортного перекоса. Пожалуй, всё. Этим нас вроде бы не удивить.

Падение цен первого эшелона корпоративных облигаций пусть и не такое драматичное, как в это в ОФЗ, но всё равно заметно и болезненно. Среднее снижение цен в нашей выборке (30 ликвидных корп.облигаций) снизилось за 2 недели на 0,5%, средняя доходность выросла на 0,2%. Широкий корпоративный облигационный рынок с запаздыванием перенимает ценовую тенденцию ОФЗ, которые корректируются с прошлого лета. И, можно предположить, к своему дну еще не пришел. Мне традиционно не нравились облигации отечественных крупнейших корпораций за их слишком сдержанные доходности при не нулевых рисках коррекции. И не нравятся они всё еще.

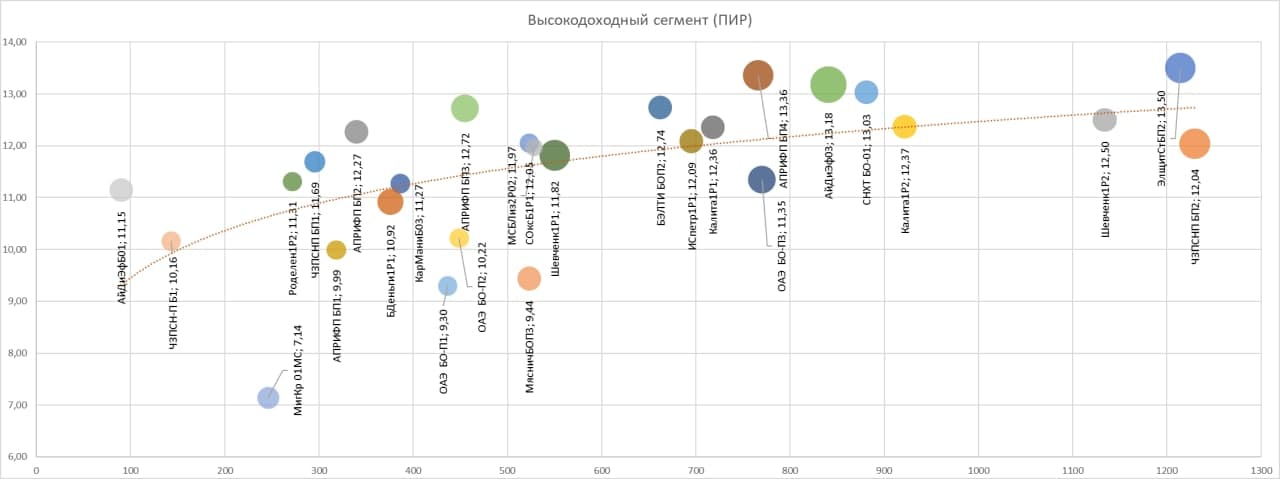

Высокодоходный облигационный сегмент тоже падает, но падает слабее первого эшелона. Стабилизаторами выступают и большие купонные платежи, и короткие сроки до погашения. Но даже здесь, если судить по индексу Cbonds-CBI RU High Yield, успехи не очевидны. За почти 2 месяца 2021 года индекс принес всего около 1% на вложенный капитал, или чуть более 7,5% годовых (в ВДО-портфеле PRObonds #1 доходность с 31 декабря 2020 по 19 февраля выше, 9,1%, однако это больше походит на погрешность из-за разницы в списках бумаг). Если широкий облигационный рынок – и корпоративный, и рынок госдолга – не остановит своего снижения, сегмент ВДО способен обосноваться в доходностях ниже 10%, что за вычетом инфляции (последнее значение 5,2%) и налогов делает вложения в него спорными, в особенности с поправкой на дефолтные вероятности и риски.

Сегодня мы провели интересную беседу с управляющим агробизнесом Концерна Покровский Станиславом Кашубой, и организатором дебютного выпуска облигаций - Андреем Хохриным (Иволга Капитал). Обсудили не только концерн, но тренды на рынке с/х и общие вопросы по облигациям и их анализу. Облигации будут размещаться в четверг, книга на 1 млрд уже подписана, заявки собраны.

Хронометраж:

02:28 Заявки на первичном рынке, участие в размещении.

04:22 Механизм участия в размещении.

05:45 Когда бумаги можно будет купить на Мосбирже?

06:35 Как и когда организовался Концерн Покровский?

08:00 Сравнение с Черкизово и Русагро.

09:46 Про слухи о рейдерских захватах малых ферм.

12:28 Какие сегменты выручки есть у концерна?

16:20 Обеспеченность кормом.

17:20 Перспективы рынка свинины.

18:00 Экспорт, какую долю выручки занимает?

21:05 Как квоты повлияют на Концерн Покровский.

23:37 Прогнозы на цены на сельскохозяйственную продукцию.

25:40 Зачем выпускать облигации, когда в банках ставка ниже?

32:06 Если ли у Концерна Покровский планы выхода на IPO?

38:25 Доля спекулянтов на первичном размещение Концерна Покровский.

40:40 В 2019 году резкий рост выручки на 20% за счет чего?

45:35 Куда пойдет привлеченный миллиард? Какие планы по инвестициям на 3-5 лет?

47:20 Как долго зерно хранится в элеваторе не теряя своих качеств?

48:00 Почему, когда холдинг покупает маленькое убыточное предприятия, оно начинает приносить прибыль?

50:50 Применение современных технологий в сельском хозяйстве.

52:20 Спрос на удобрения будет расти?

52:57 Вызывает ли отчетность доверие? Про кредитный рейтинг.

— В 2020 году компания переоборудовала всю сеть магазинов, очень сильно повысила вместимость торговых точек, что дало возможность значительно расширить ассортимент.

— Теперь Westfalika — это полноценный универсальный магазин, который особенно востребован в стрит-формате, в небольших городах, поскольку закрывает достаточно большие потребности наших покупателей.

— Формат «Westfalika — универсальный магазин» — это продолжение онлайн-маркетплейса Westfalika.ru, только в розничном формате. В любой момент можно оформить допзаказ любого товара с доставкой в торговую точку. Это расширяет ассортимент магазинов и повышает доступность многих товаров.

— Несмотря на то, что Westfalika сейчас является универсальным магазином, мы представляем большие коллекции женской и мужской обуви, одежды и аксессуаров.

— Компания делает чаще смену и ротацию ассортимента. Если раньше сезонные коллекции мы представляли раз в полугодие: весна-лето и осень-зима, то сейчас на каждый месяц мы формируем ассортиментную матрицу. Сейчас у нас получается 12 сезонов в году. Более частая ротация товаров позволяет нам улавливать сезонные колебания, кратковременные всплески спроса на определенные товары.

Облигации и акции «Обуви России»/OR Group входят в портфели PRObonds на 13% от активов.

Доходности портфелей PRObonds еще более разошлись: доходность портфеля #1, состоящего строго из высокодоходных облигаций, опустилась ниже 12% годовых (11,8% за последние 365 дней), тогда как доходность смешанного портфеля #2 немного поднялась в сравнении с прошлой неделей, до 12,5% годовых. Впрочем, если не случится какого-то форс-мажора, уже со следующей недели текущая годовая доходность первого портфеля начнет быстро прибавлять по чисто арифметическим причинам (из-за падения портфеля в конце зимы 2020 года). Средняя его доходность за 2,5 года ведения находится вблизи 14% годовых

В предыдущем обзоре анонсировалось сокращение в портфелях ряда облигационных позиций под предстоящее в этот четверг размещение облигаций Концерна Покровский (эмитент – Агрофирма-племзавод «Победа» + 4 сельхозпредприятия — поручителя, купон/доходность 9,75%/10,11%, 3 года до погашения). На данный момент снижена доля только в первом выпуске облигаций «Калиты». Остальные позиции будут уменьшаться постепенно, по мере восстановления или остановки в снижении широкого рынка облигаций. Денег для покупки Покровского в портфелях достаточно уже на данный момент.

Что касается свободных денег, то их величина в портфелях долгое время находится выше 6% от активов. Таким образом, коррекция облигационного рынка, которую мы наблюдаем, для портфелей чуть смягчена. После покупки облигаций Покровского доля денег будет вновь доводиться до 6%. Кроме того, в феврале или марте (скорее, в марте) есть относительно высокая вероятность открытия хеджирующих позиций в портфелях. С целью минимизировать или блокировать для них последствия возможной коррекции фондовых рынков.

Так что целевой доходностью на текущий год для обоих портфелей остается 12%.

Все операции портфелей публикуются в открытом доступе до момента их совершения.

В преддверии размещения облигаций ГК Концерн Покровский, Иволга Капитал побывала в станице Каневская, где находится эмитент Агрофирма-племзавод "Победа". Там мы изучили работу сахарного завода, МПК, молочной фермы, элеватора и, непосредственно, аграрного бизнеса.

А чтобы обсудить все увиденное с руководством Концерна, Дмитрий Александров отправился в Ростов-на-Дону, в штаб-квартиру Группы.

Начну с более мне понятного, с золота. Максимум золотых котировок был поставлен в начале августа прошлого года, и спустя 6 месяцев его снижение большинством всё еще воспринимается как коррекция. Но коррекция такой длительности – вероятнее всего, самостоятельный тренд. Тренд имеет свойство завершаться, когда основная масса участников рынка считает, что он продолжится. Читаем ли мы, что снижение золота – это надолго? Этих неложных суждений мне достаточно для удержания короткой позиции в золоте, пусть и небольшой. С целью снижения последнего в район 1 600 долл./унц.

К относительно предсказуемым инструментам отнесу и ОФЗ. О том, что российские госбумаги находятся вблизи своих локальных минимумов, говорил еще неделю-две назад. Правда, минимумы оказались позже и ниже. Но и это предлагаю взглянуть с позиций простой биржевой логики. Доходности 10-леток – 6,5%, «длинный конец» почти достиг 7% годовых. Это сопровождается всплеском инфляции (5,2%) и заявлением Банка России о завершении цикла смягчения ДКП и снижения ключевой ставки. С одной стороны, снижение ОФЗ обосновано. С другой, факторы давления на их котировки – в ценах котировок. Покупка стала более безопасной и спекулятивно оправданной.

Рубль и отечественный рынок акций, как мне представляется, своих максимумов еще не показали. Хотя на фоне однонаправленного движения нефти и американского фондового рынка становятся более рискованными. Потому что, если нефть и Америка на финишной прямой, ее завершение – остановка и для российских акций. А остановка редко равна стоянию на месте.

Что касается нефти, продолжал бы ждать роста, аналогично собственным ожиданиям прошлой недели. Но с возрастающим риском резкой коррекции. Наверняка, коррекция здесь не вопрос наступающей недели. Однако она может начаться уже в конце февраля.

Рост американских фондовых индексов примерно до середины 1 квартала прогнозировал еще в ноябре, с некоторыми оговорками по пути. Глупо будет проявлять принципиальность и говорить, что рост окончен. Шансы на его продолжение на новой неделе выше шансов заметной коррекции. Но строить планы на неделю вперед в рамках того супер-тренда, который мы имеем в S&P500 или NASDAQ – мелко. Принципиально, рост, который мы видим, прямое следствие денежной эмиссии. Приток денег в акции исторически максимален. Поддерживать рост, который мы наблюдаем в США и на глобальной фондовой карте, в нынешней его фазе и при нынешних стоимостных оценках можно только через еще больший приток денег. Сомнительно, что эта логика движения денег и поддержки цен может быть длительной. Первый квартал, как я это вижу, останется временем максимального благоприятствования для фондовых инвесторов. И, думаю, временем пиковых цен акций.