Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

Текущая годовая доходность обоих портфелей PRObonds (за последние 355 дней) опустилась до 12-12,3%. Такая доходность – пока временное явление, вызванное ускоренным ростом портфелей год назад. За тем ростом наступила жесткая коррекция. С ее учетом, вскоре текущая годовая доходность, должна оказаться выше 13%.

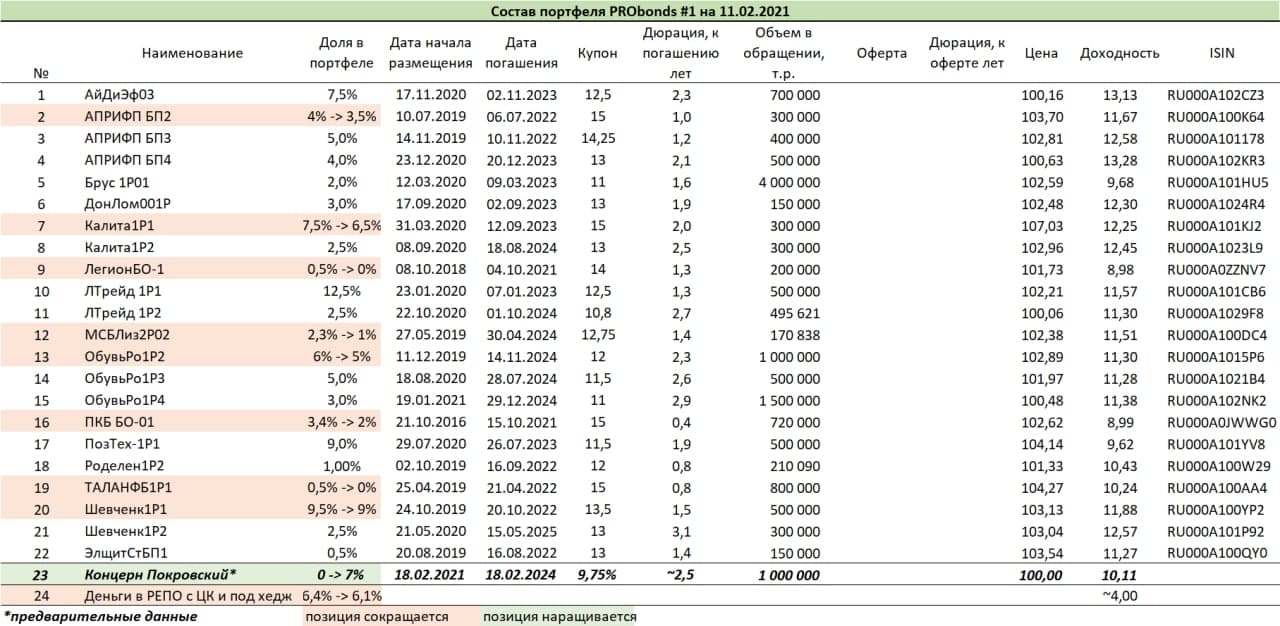

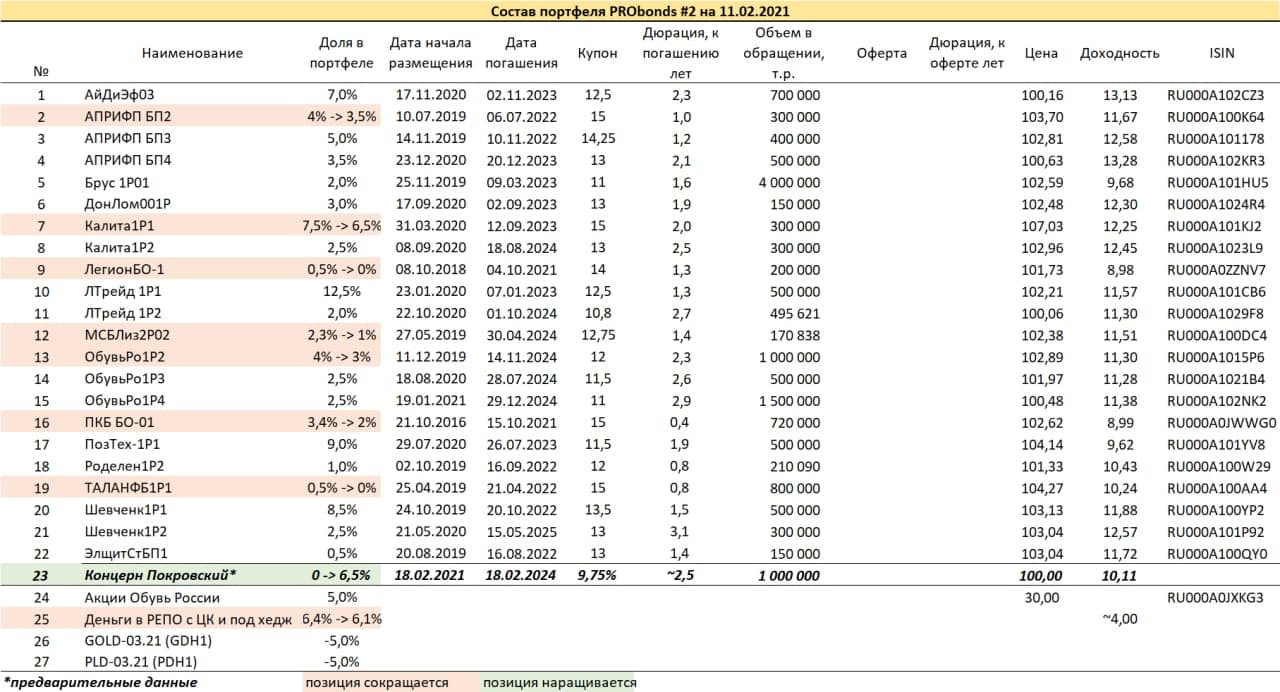

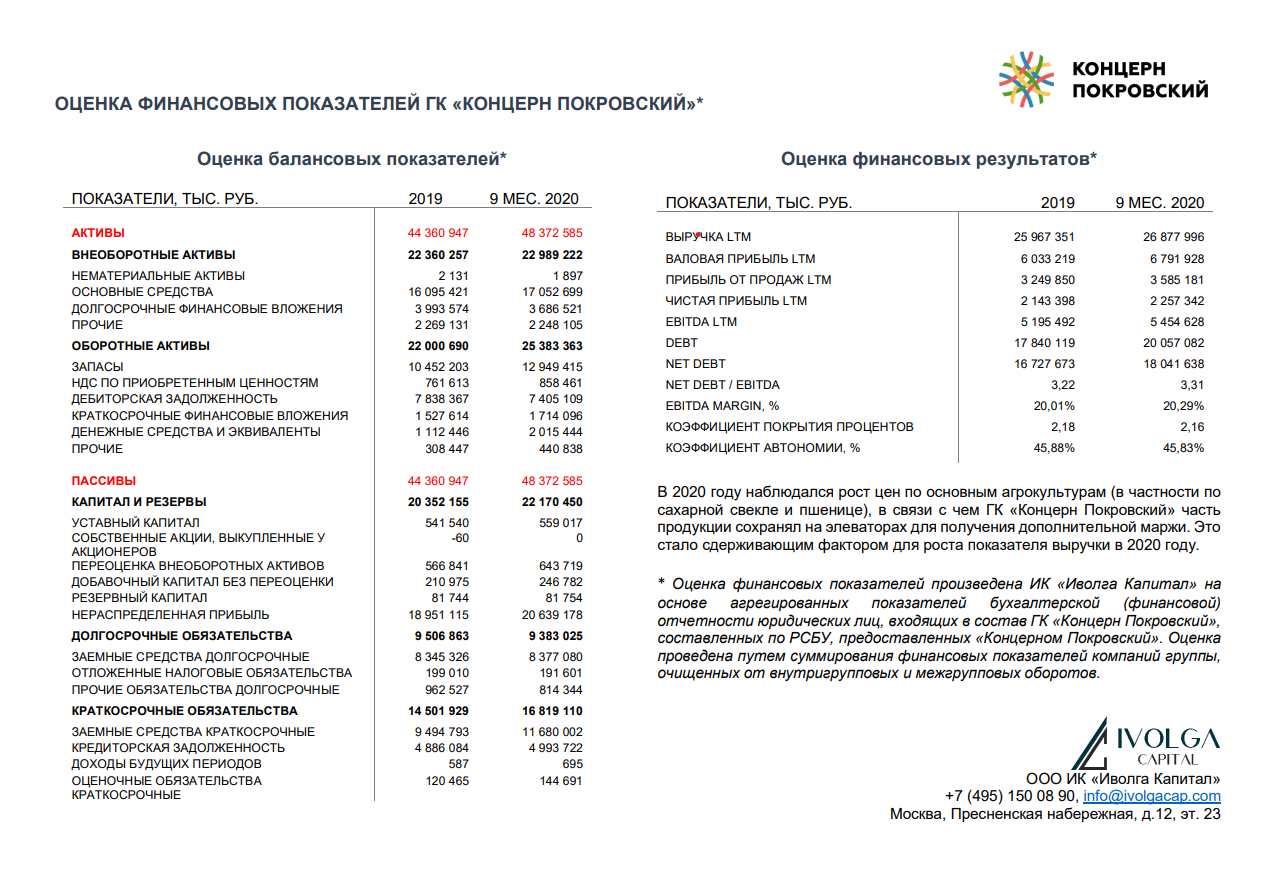

На следующий четверг 18 февраля запланировано размещение облигаций Концерна Покровский (Концерн Покровский (размещение облигаций 18.02). Оценка финансовых показателей группы компаний | 9 февраля 2021 г., 12:39 (mfd.ru)) (эмитент – Племзавод «Победа», 1 млрд.р., купон/доходность 9,75%/10,11%). Облигации будут добавлены в портфели на 7-6,5%. Под это приобретение сокращается ряд облигационных позиций (см. таблицы), а остаток позиции в СК «Легион» выводится из портфеля полностью. Сокращение позиций пройдет постепенно, в течение предстоящих недели-полутора. Незначительно уменьшится и денежная позиция портфелей. Однако свободные деньги в обоих портфелях останутся на случай хеджирования или покупки тех или иных просевших облигаций.

Дальнейшие изменения будут проводиться уже в первой половине марта, на которую намечено размещение облигаций МФО «Займер» (выпуск для квалифицированных инвесторов, 300 млн.р., ориентир купона 12-13%).

Ожидаемая доходность портфелей PRObonds на 2021 год остается на уровне 12% годовых. Все операции портфелей публикуются в открытом доступе до момента их совершения.

OR GROUP (группа компаний «Обувь России») и компания в сфере электронной коммерции «Яндекс.Маркет» заключили договор о партнерстве. После интеграции учетных систем, которая была завершена в январе, в 7 магазинах OR GROUP в Нижнем Новгороде запущены пилотные пункты выдачи заказов.

Облигации и акции «Обуви России» входят в портфели PRObonds на 13% от активов.

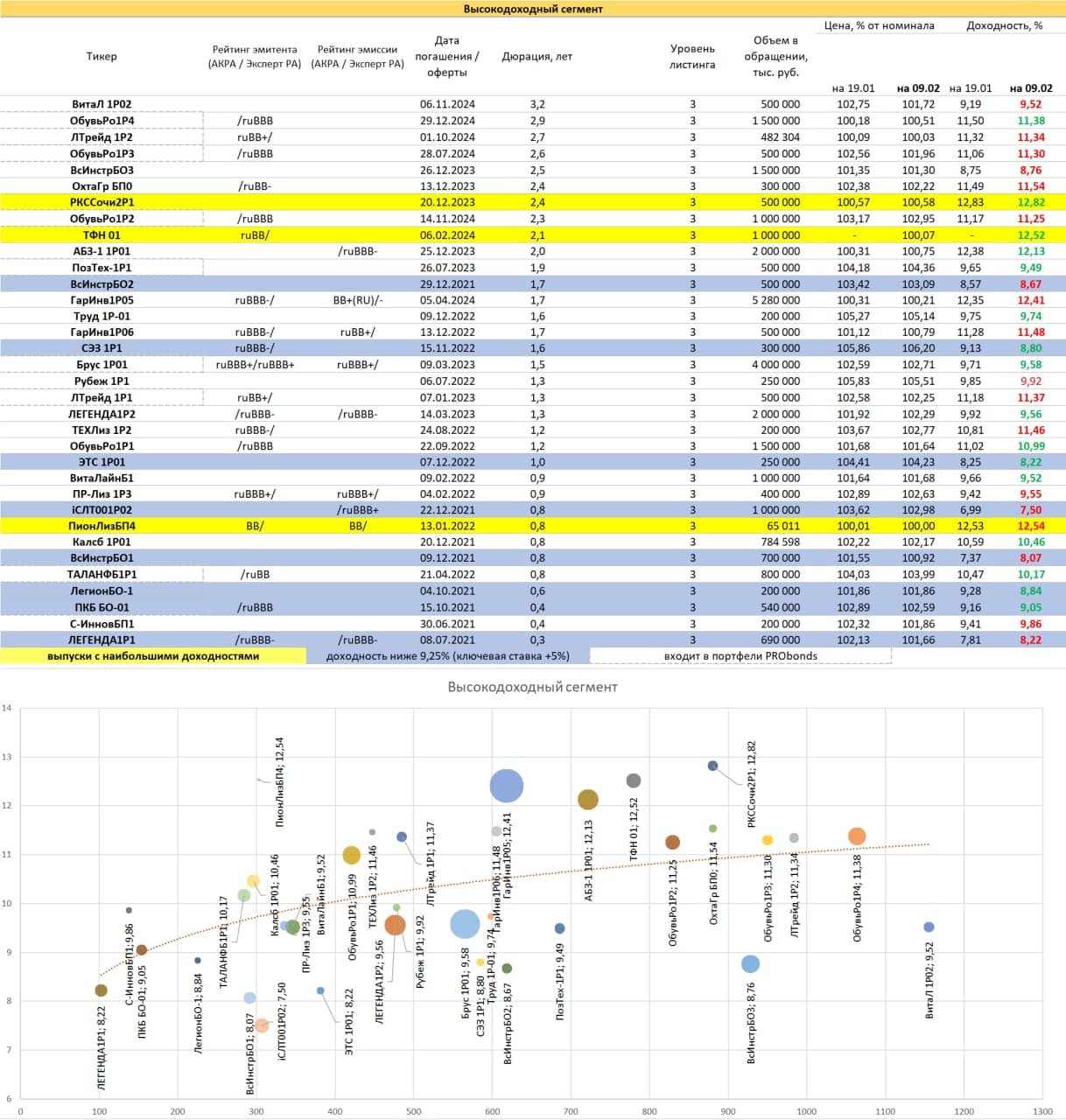

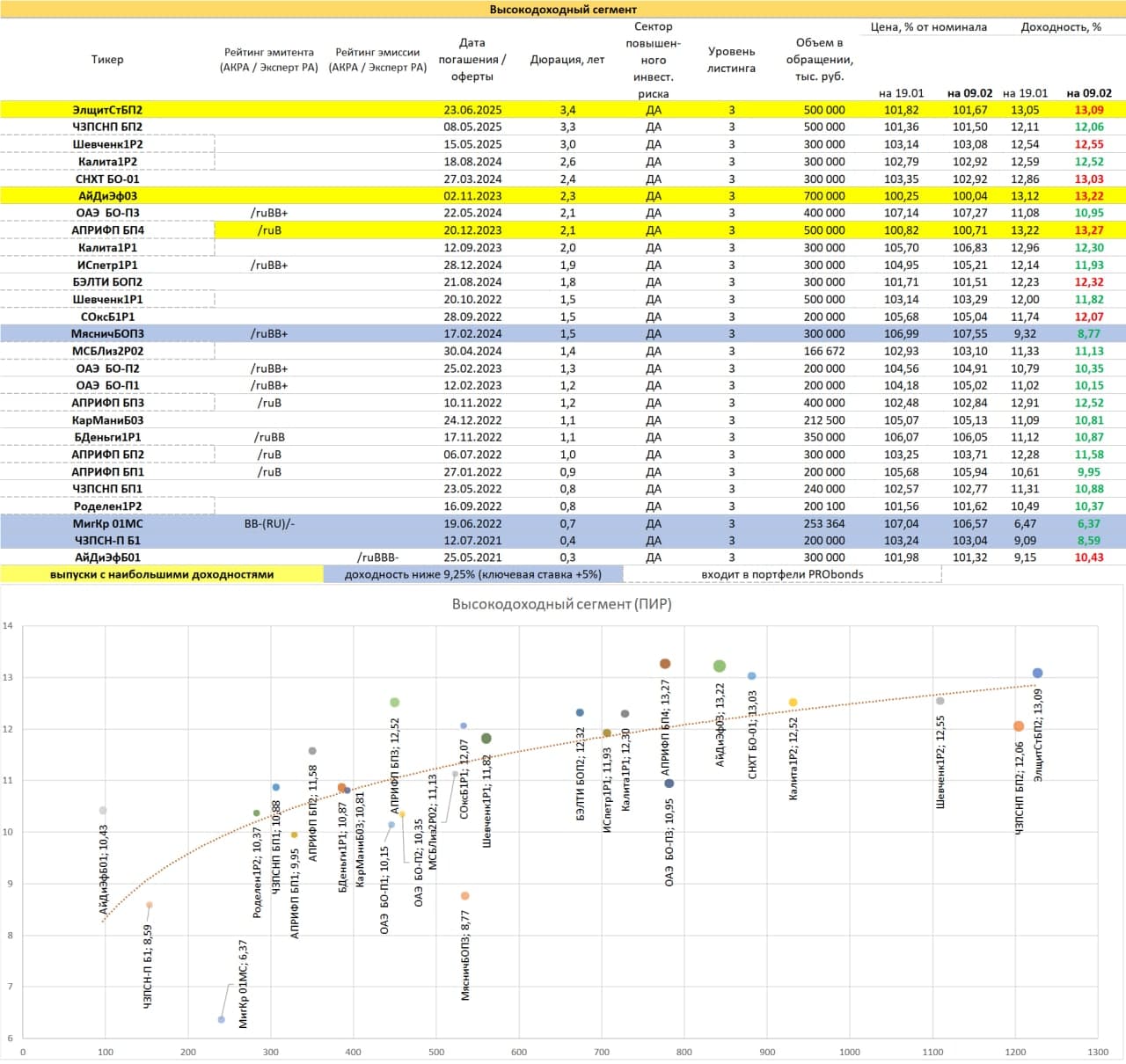

В среднем высокодоходные облигации без изменений за 2 с небольшим недели. Чуть сблизились сопоставимые доходности облигаций, находящихся в Секторе повышенного инвестиционного риска Московской биржи (ПИР) и вне его. Если во второй половине января разница достигала 1,5% годовых, сейчас – 0,95%.

Высокодоходный сегмент значительно вырос в конце прошлого и самом начале нынешнего года. И последний месяц едва ли не отстает от широкого облигационного рынка по текущей доходности (накопленный купон + изменение цены облигации).

Однако громких дефолтных историй вроде бы не ожидается. Денег на рынке всё еще достаточно. Вероятно, увидим новое снижение доходностей.

При этом над сектором маячит инициатива Банка России о запрете неквалифицированным инвесторам покупать облигации ниже рейтинга А-. Когда она перейдет из фазы законотворчества в законодательную наверняка это создаст какой-то навес продаж или раскачает волатильность. Не думаю, что эффект будет долговременным. Главным риском вложений в ВДО всегда будет риск дефолта. Остальные риски покрываются доходностью.

Данный выпуск – дебют крупного холдинга. Та ситуация, когда создан масштабный и успешный бизнес, но его внешняя оболочка далека от стандартов публичного рынка капитала. Так, Покровский на сегодня не имеет полноценной консолидации и кредитного рейтинга. Однако выход на облигационный рынок – стратегический шаг, призванный диверсифицировать базу пассивов Концерна. И действия по консолидации группы компаний и внедрению отчетности по МСФО уже ведутся (консолидация должна состояться в 2022 году, получение рейтинга запланировано на 2023 год).

Как отражение серьезности намерений Холдинга, дебютный выпуск имеет избыточное обеспечение (в частности, облигационная группа, куда входят Племзавод «Победа» как эмитент и еще 4 сельхозпредприятия как поручители, предполагает ковенант на снижение нераспределенной прибыли группы ниже 6 млрд.р.).

Однако главный, наверно, вопрос – вопрос купонной ставки. Для нового выпуска она составляет не щедрые 9,75% (эффективная доходность 10,11%). Чему есть объяснение. Во-первых, по доступной нам информации Холдинга, диапазон кредитных ставок, под которые занимали деньги компании облигационной группы, в 2019-20 годах составил 2,7-10,6%. И выходить на рынок облигаций со ставкой выше 10% Холдинг не готов. Во-вторых, на российском долговом рынке представлено ограниченное число эмитентов от АПК или пищевой индустрии. И, судя по карте облигационного рынка, Покровский с доходностью 10,11% дает премию к аналогам до 3% годовых (с поправкой на отсутствие рейтинга – наверно, до 1,5-2%). Апсайд по итогам размещения вероятен, по формальным признакам. Отчасти подтверждает предположение и темп сбора заявок на участие в размещении: менее чем за неделю книга предварительных заявок заполнена почти на 70%, тогда как до самого размещения остается еще ровно 2 недели.

Наткнулся на интересный график (https://t.me/the_buy_side/6423). Здесь приведена динамика долей инструментов с фиксированной доходностью на мировом рынке в зависимости от ставки. Видимо, речь про инструменты в базовых валютах, т.е. в первую очередь в долларах и евро.

Фактически, график свидетельствует о том, что около 90% всех мировых облигаций и кредитных суррогатов на сегодня не страхуют от роста денежных ставок или инфляции.

Он же говорит и о том, что даже в сопоставлении с историей всего за 23 года нынешние низкие ставки не является стабильной нормой. Что и понятно: можно долго снабжать финансовую систему денежной массой, но кредит или облигация должны приносить доход заимодавцу (инвестору), иначе теряют простейший экономический смысл.

Вновь прихожу к выводу, что в сложившейся ситуации банковский депозит, пусть он будет чуть менее доходен (или более убыточен), по совокупности характеристик, привлекательнее первоклассной облигации с низкой ставкой. Если ставки начнут расти (а произойти это может быстро и неожиданно), первоклассные бонды отреагируют на это падением цен. И чем более отдален срок погашения бумаги (сейчас, в погоне за прибавкой к доходности, спрос смещен в пользу длинных бумаг), тем жестче может быть реакция. На депозите Ваши деньги останутся, как минимум, вблизи начальной суммы.

• Наши портфели опять неплохо зарабатывают (10-15% годовых). А любой легкий доход – повод напрячься и заняться рисками.

• Рубль (при 70-75 единицах за доллар) – устойчивая валюта. Хорошего мало, но хотя бы можно строить прогнозы, не опасаясь очередной «турбулентности».

• Тучи из фантиков (плохих «бумажных» активов). Эта угроза в том числе и нашей экономике и благосостоянию, и она никуда не делась. Она усугубляется. И как ее использовать для собственной выгоды, а не наоборот – вопрос вовсе не тривиальный.

Об этом и не только 26 ноября в 18-00. Андрей Хохрин. Интерактив