Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

⁃ EBITDA за год снизилась на 35,8% до 2,3 млрд рублей, при этом рентабельность по EBITDA во втором полугодии поднялась до 27,5%

⁃ Выручка снизилась на 21,4% до 10,7 млрд рублей. При этом во втором полугодии выручка снизилась на 18% по отношению к аналогичному периоду 2019 года, то есть снижение замедлилось

⁃ За 2020 год долг вырос на 5%, до 13 млрд рублей

⁃ Чистый долг/EBITDA увеличился до 5,47х, с 3,27х годом ранее. Рост произошел, в основном, из-за снижение показателя EBITDA

⁃ Во втором полугодии рост запасов стал фондироваться не долгом, а кредиторской задолженностью, которая бесплатна для эмитента. Она выросла с 0,6 млрд до 2,6 млрд рублей

⁃ Выручка микрофинансового направления выросла на 27% до 2,7 млрд рублей

⁃ По итогам 2020 года у Группы было 434 млн рублей денежных средств на счетах, а также 1,96 млрд рублей свободных лимбов в банках. В январе 2021 года Группа привлекла облигационный заем на 1,5 млрд рублей, с целью увеличения денежной подушки перед офортами по выпускам 001Р-01, 001Р-02 и БО-07

Менеджмент OR Group проведет видео-конференцию с инвесторами, посвященную результатам 2020 года, 2 апреля в 12:00 мск. Информация о конференции здесь: https://t.me/martynovtim/343

/Облигации и акции OR Group входят в портфели PRObonds на 11% от активов/

Индекс CRB (The Thomson Reuters), включающий в себя 19 различных промышленных товаров, снижается вторую неделю подряд, за прошедшую неделю индекс снизился на 0.56% (+11.7% с начала года)

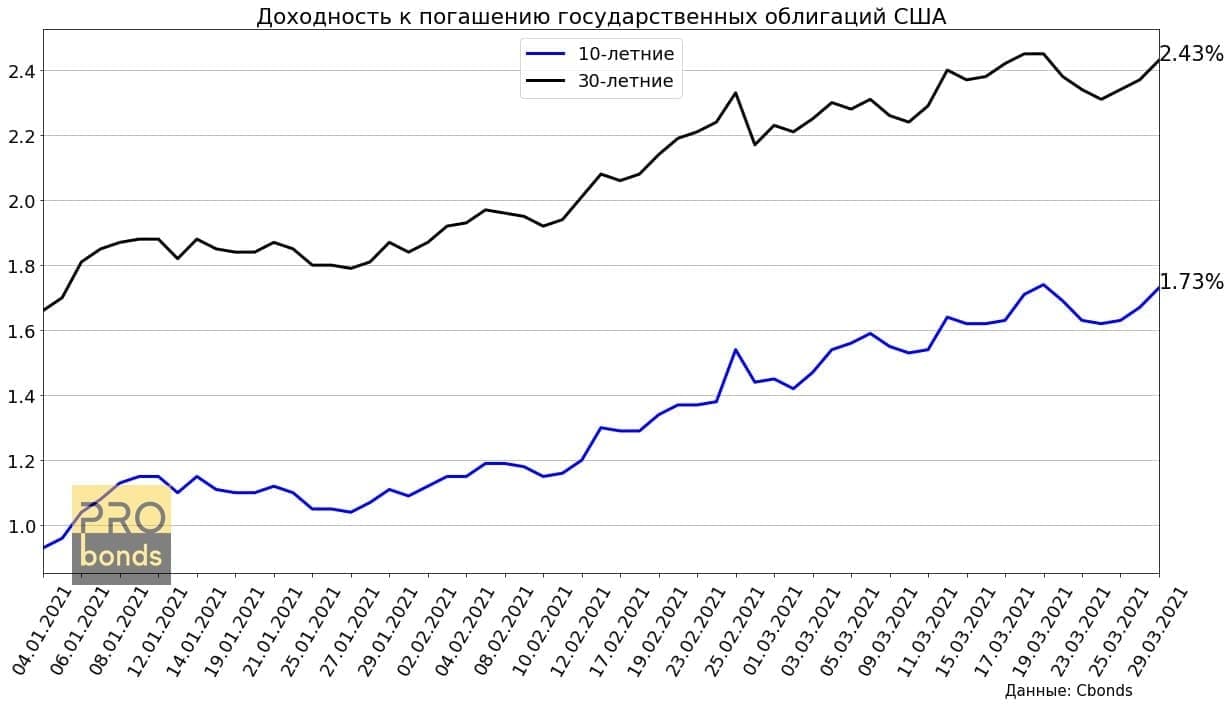

На прошедшей неделе денежный рынок США отыграл часть повышения ставок, связанного с улучшением экономических ожиданий и ускорением темпов инфляции. Правда, уже в начале наступившей неделе рост доходностей вернулся.

Доходность по 30-ти летним бумагам снизилась на 0.08 п.п. и составила к концу недели 2.37% с начала года доходности по 30-ти летним облигациям увеличились на 0.77 п.п.

Доходность по 10-ти летним бумагам снизилась на 0.07 п.п. и составила к концу недели 1.67%. С начала года доходности по 10-ти летним бумагам увеличились на 0.8 п.п.

Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.702 п.п.

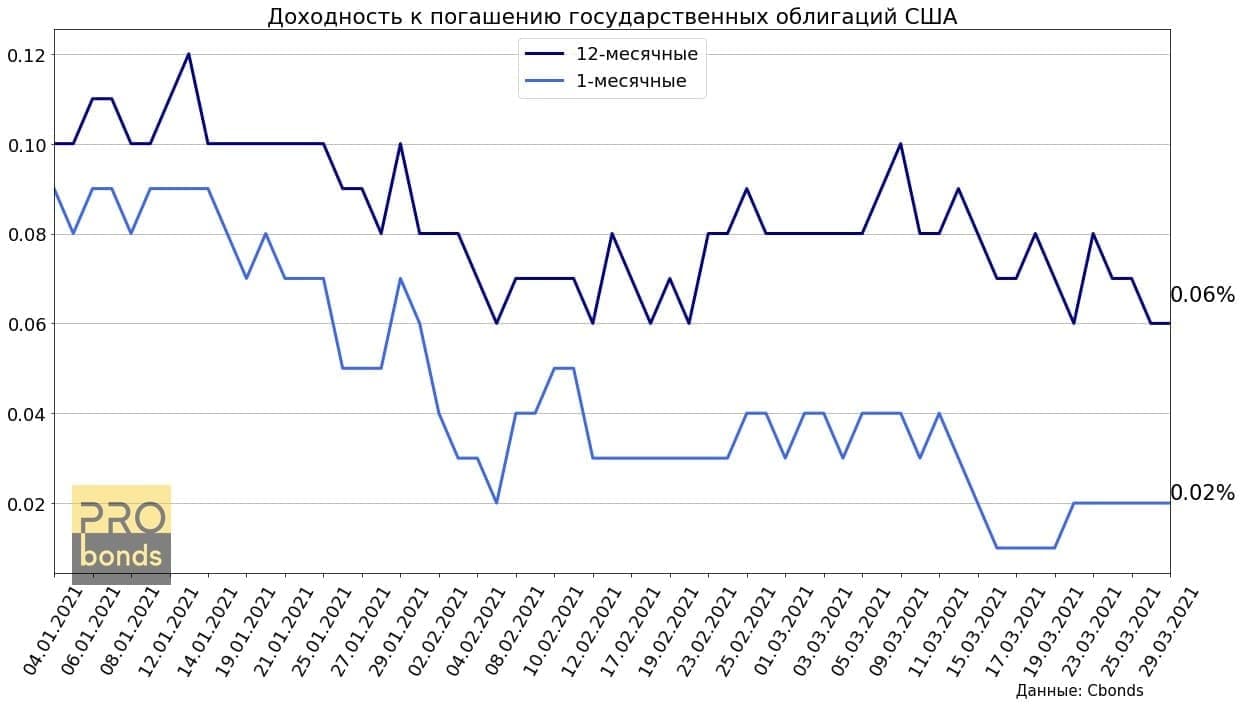

Доходность по 1-месячным государственным облигациям за прошедшую неделю увеличилась на 0.01 п.п. до 0.02%

Доходность по 12-месячным государственным облигациям за прошедшую неделю снизились на 0.01 п.п. до 0.06%

Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.05%

Ещё в пятницу деловые медиа писали о необычайно масштабной распродаже: Goldman Sachs продал акций Американских и Китайских компаний на 10 миллиардов долларов.

К понедельнику стала известна причина. Инвестиционный фонд Archegos, под управлением которого находились активы на 10 миллиардов долларов, допустил маржин-колл. Активы фонда были сильно сконцентрированы в секторе IT и медиа-коммуникаций. Инвестиционным банкам, которые оказывали фонду брокерские услуги, пришлось закрывать позиции, что и спровоцировало массовую распродажу.

В понедельник Швейцарский Credit Suisse и Японский Nomura объявили о потерях. Credit Suisse не давал количественных оценок, по информации FT два человека, близких к банку, заявили, что ожидаемые убытки оцениваются в размере от 3 до 4 миллиардов долларов.

Nomura заявила, что оценивает размер потенциальных убытков, отметив, что ее предполагаемый иск составляет около 2 миллиардов долларов.

Примечательно, что помимо Nomura и Credit Suisse фонд сотрудничал с Goldman Sachs, Morgan Stanley и UBS, которые не понесли значительных потерь.

Собеседники FT связывают потери банков с плохим риск-менеджментом и крайне высоким уровнем риска. Один банкир из Токио сказал, что чрезвычайно высокий уровень кредитного плеча, который Nomura, по-видимому, предоставил Archegos, «ставит в тупик». Другие брокеры, предоставляющие плечо для Archegos, заявили, что проблемы у Nomura и Credit Suisse связаны с более медленной выгрузкой пакетов акций на рынок по сравнению с другими брокерами.

Один из руководителей глобального хедж-фонда в Гонконге сказал: «Удивительно, что фонд, ориентированный на Китай, использовал Nomura и получил такое большое кредитное плечо от японского банка. Похоже, что это было как минимум в четыре раза больше, чем обычно»

Западные деловые медиа обращают внимание, что фонд управлял состоянием Билла Хвана. До этого Хван работал в Tiger Asia Management LLC. Tiger Asia вернула деньги инвесторам после того, как Хван признал в декабре 2012 года, что хедж-фонд преступным образом использовал инсайдерскую информацию инвестиционных банков как минимум три раза для получения прибыли от сделок с ценными бумагами.

Прошлое Хвана оставляет открытым вопрос: связаны ли убытки банков только с плохим риск менеджментом и крайне высоким плечом или в деятельность Archegos сопровождалась мошенническими схемами и введением в заблуждение контрагентов.

Так или иначе негативные новости не распространились на весь рынок. В понедельник S&P закрылся с незначительным убытком -0.09%, Nikkei225 +0.71%, SWI -0.24%.

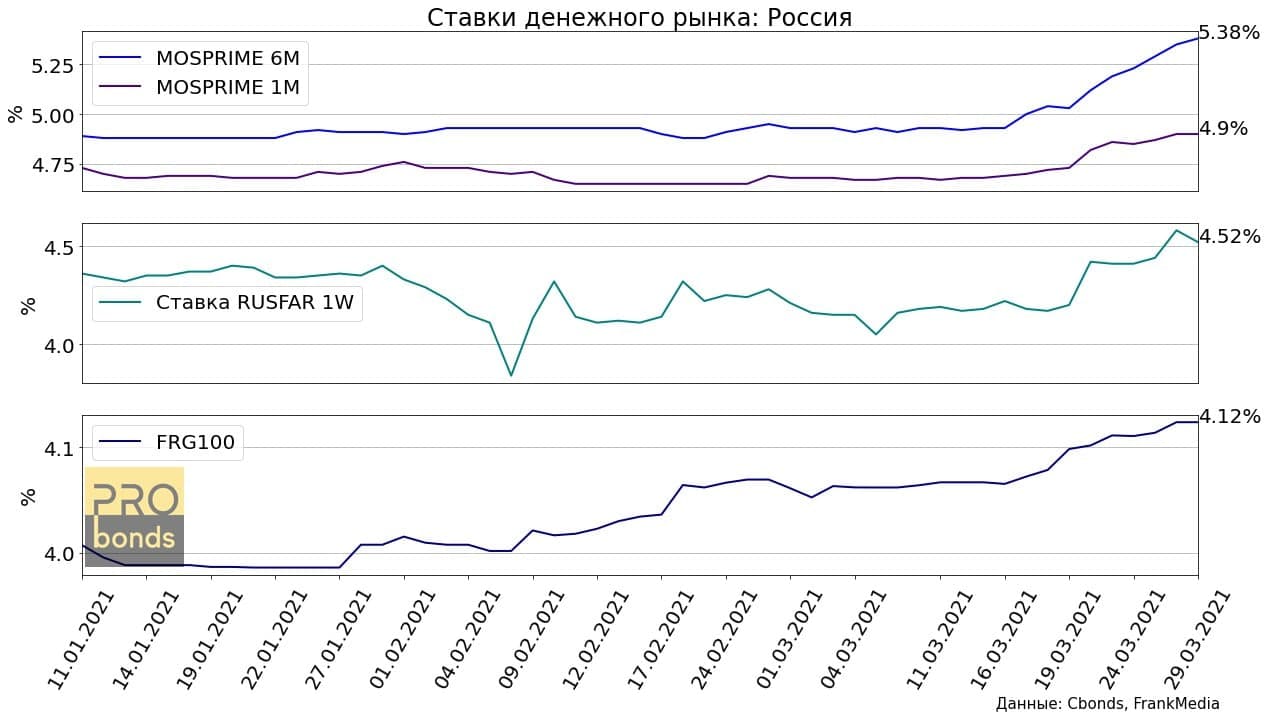

На прошедшей неделе ставки денежного рынка продолжили рост.

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME увеличилась на 0,32 п.п., составив к концу недели 5.35%, 1 месячная MOSPRIME увеличилась на 0.17 п.п. до 4.90%. Средний спред между ставками продолжает расти, на прошедшей неделе спред между 1-им и 6-ти месяцами составил 0.363 п.п.

Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.38 п.п. до 4.58%.

Также выросли и ставки по депозитам. FRG100 — среднее арифметическое максимальных ставок 54 российских банков увеличилась на 0.0254 п.п., к концу недели ставка составляла 4.1238%

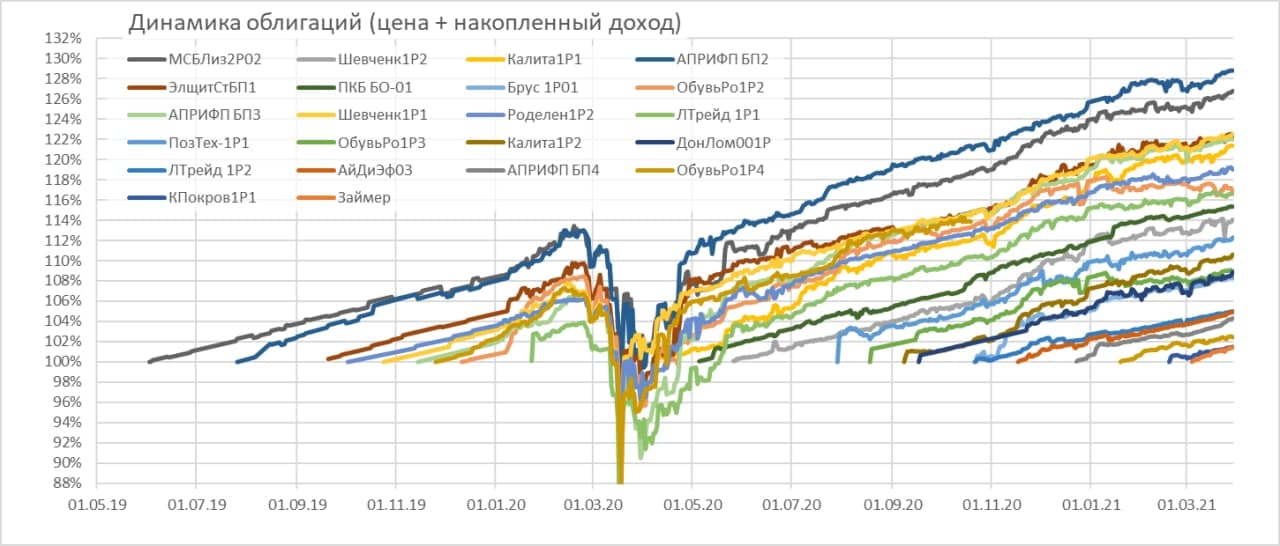

Текущие годовые доходности портфелей PRObonds (за последние 365 дней): 19,6 для портфеля #1, 14,9% для портфеля #2. Высокая доходность объясняется эффектом низкой базы, в прошлом марте облигации стоили существенно дешевле нынешних уровней и имели доходности иногда выше 20%. С начала 2021 года портфели имеют доходности 9,5% и 8,1% годовых. Существенно ниже, чем за 365 дней, однако намного лучше, чем в среднем на рынке облигаций и даже на рынке ВДО (индекс ВДО от Cbonds имеет с начала года доходность 7,8%, и это в отсутствие транзакционных издержек).

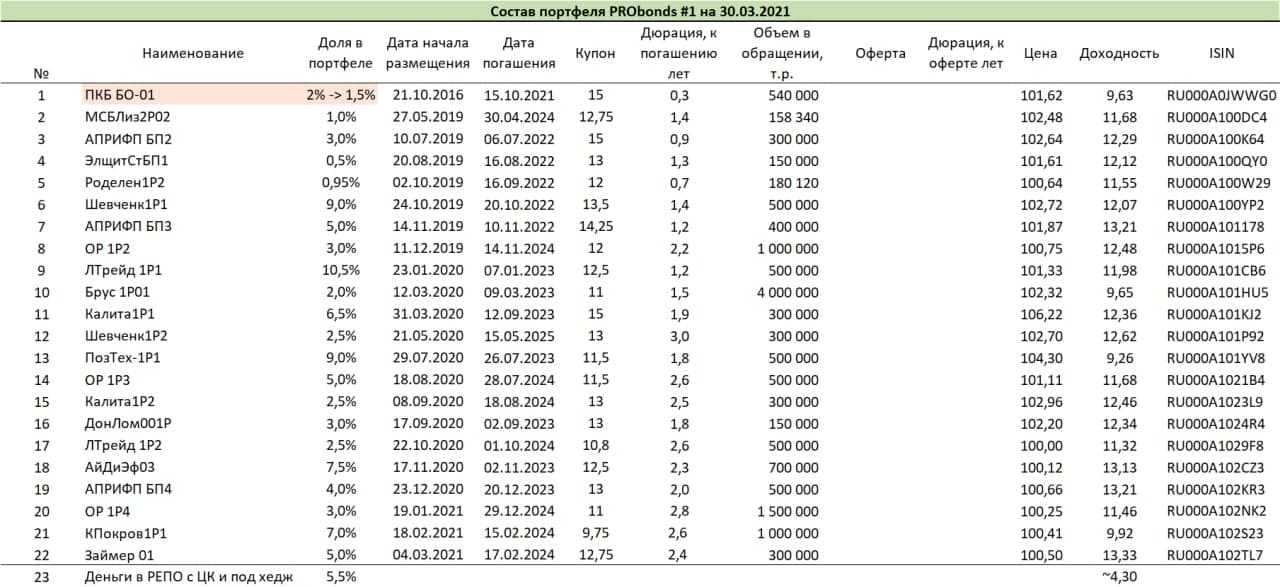

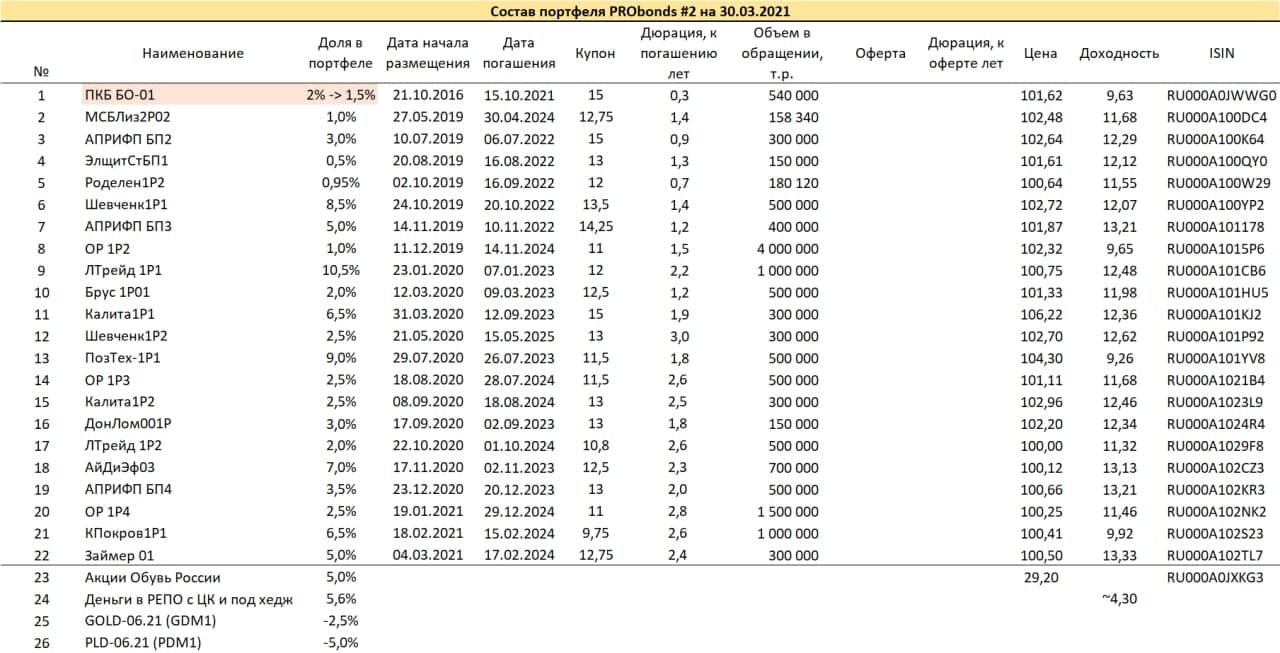

Высвобождение денежной подушки (целевое значение 6% от активов) началось в первой декаде марта и почти завершилось. Сейчас осталось сократить позицию только в бумагах ПКБ, которые амортизируются с приближением срока полного погашения. В апреле мы планируем провести 2 размещения облигаций (13.04 МФК «Быстроденьги», для квалифицированных инвесторов, 22.04 строительная компания «Литана»). Под них потребуется около 7-8% от активов портфелей, тогда как сейчас свободно менее 6%. Так что постепенное сокращение давних или избыточных облигационных позиций продолжится. С середины 2020 года мы почти перестали полностью выводить те или иные бумаги из портфелей, ограничиваясь сокращением их долей.

Вчера OR Group (Обувь России) опубликовала годовые финансовые результаты. Несмотря на сохранение прибыльности, компания допустила нарушение ковенант по 2 выпускам облигаций (превышение соотношения долга к EBITDA) и объявила оферты по этим выпускам. Это сказалось на ценах облигаций, которые снизились на 0,5-1%. Наши портфели этого почти не почувствовали не только в силу диверсификации, но и потому, что наибольшее снижение показали бумаги ОР 1Р1, тогда как в портфелях PRObonds находятся более поздние выпуски облигаций ОР. Компания заранее настраивала инвесторов на возможное нарушение ковенант и готовилась к офертам (в т.ч. для этих целей размещался в январе облигационный выпуск на 1,5 млрд.р.). Поэтому, если снижение выпуска 1P1 продолжится, велика вероятность покупки этих в портфели.

Несколько слов о портфеле #2, имеющем спекулятивную составляющую. Когда мы запускали публичные портфели в середине 2018 года, понимание, сколько можно заработать на высокодоходном сегменте облигаций и можно ли заработать, в принципе, было слабое. К таргетированию доходностей в облигациях мы, вообще, подошли только в этом году. И для снижения риска был создан портфель #2, включающий спекулятивную составляющую. Со временем наша специализация на облигациях растет, а внимание к спекулятивным тенденциям падает. Это отражается на росте эффективности портфеля #1, который оперирует только облигациями, и ее стагнировании в портфеле #2. До осени или до конца этого года портфель #2 еще точно будет вестись, однако, если отставание от портфеля #1 будет стабильно сохраняться, далее, он, скорее всего, закрыт.

Целевая доходность обоих портфелей на 2021 год – 11% до НДФЛ с учетом просадки рынка облигаций в 1 квартале. Все операции портфелей публикуются в открытом доступе до момента их совершения.

ВДО становятся если не более значимыми, то более институциональными инструментами российского долгового рынка. С 26 марта Московская биржа начинает расчет и публикацию индекса ВДО – Индекс Мосбиржи ВДО ПИР (https://t.me/moexnews/4013).

На рынке ВДО с 2018 года уже существует индекс Cbonds-CBI RU High Yield. Теперь, когда у индекса появилась альтернатива важно понимать, чем эти индексы отличаются и какие бумаги лежат в основе каждого из них.

Критерии индекса Cbonds:

• Валюта выпуска Рубли РФ

• Фиксированный купон, который равен или выше, чем ставка ЦБ + 5%

• Минимальный срок обращения 182 дня

• Хотя бы треть торговых дней в квартал по бумаге совершались сделки

• Максимальный объём в обращении 2 млрд (до ноября 2019 года 1 млрд)

Критерии индекса ВДО ПИР:

• Эмитент исполнил в полном объеме обязательства по выплате купонного дохода, выкупу по оферте, погашению всех выпусков облигаций, допущенных к торгам

• Национальными рейтинговыми агентствами эмитенту присвоен кредитный рейтинг на уровне не менее ruB- или аналог

• Валютой выпуска являются рубли РФ

• Объем по номинальной стоимости выпуска составляет не менее 200 млн рублей

• Срок до даты погашения составляет не менее 3 месяцев

На данный момент индекс Cbonds включает в себя 118 бумаг:

Индексы совпадают меньше чем на половину: только 22 из 46 выпусков из индекса Мосбиржи присутствуют в индексе Cbonds

В индекс Мосбиржи вошли 5 выпусков, организованные ИК Иволга Капитал: ТЕХЛиз1P2, ЛТрейд 1P1, ОбувьРо1Р2, ОбувьРо1Р3, ОбувьРо1Р4. В индекс Cbonds входит 21 выпуск Иволги

На прошедшей неделе высокую доходность показали индексы Нефти и газа +2.91% (+13.14% с начала года) и Химии и нефтехимии +2.57% (+13.83% с начала года)

Индекс потребительского сектора вырос на 0.64% (+2.94% с начала года)

Индекс Финансового сектора вырос на 0.45% (+21.99% с начала года)

Индекс транспорта снизился на -0.72% (-0.08% с начала года)

Индекс телекоммуникаций снизился на -0.48% (-2.09% с начала года)

Индекс электроэнергетики снизился на -0.38% (-3.56% с начала года)

Общий индекс Московской биржи за прошедшую неделю вырос на 0.42% (+4.16% с начала года)

Наиболее обсуждаемая тема – нефть. Авария в Суэцком канале быстро остановила наметившееся падение нефтяных котировок. Считаю, что минимумы нефти, поставленные на ушедшей неделе (60 долл./барр. по Brent), мы в течение нескольких недель не увидим. Делать ставки на трендовый рост тоже не буду.

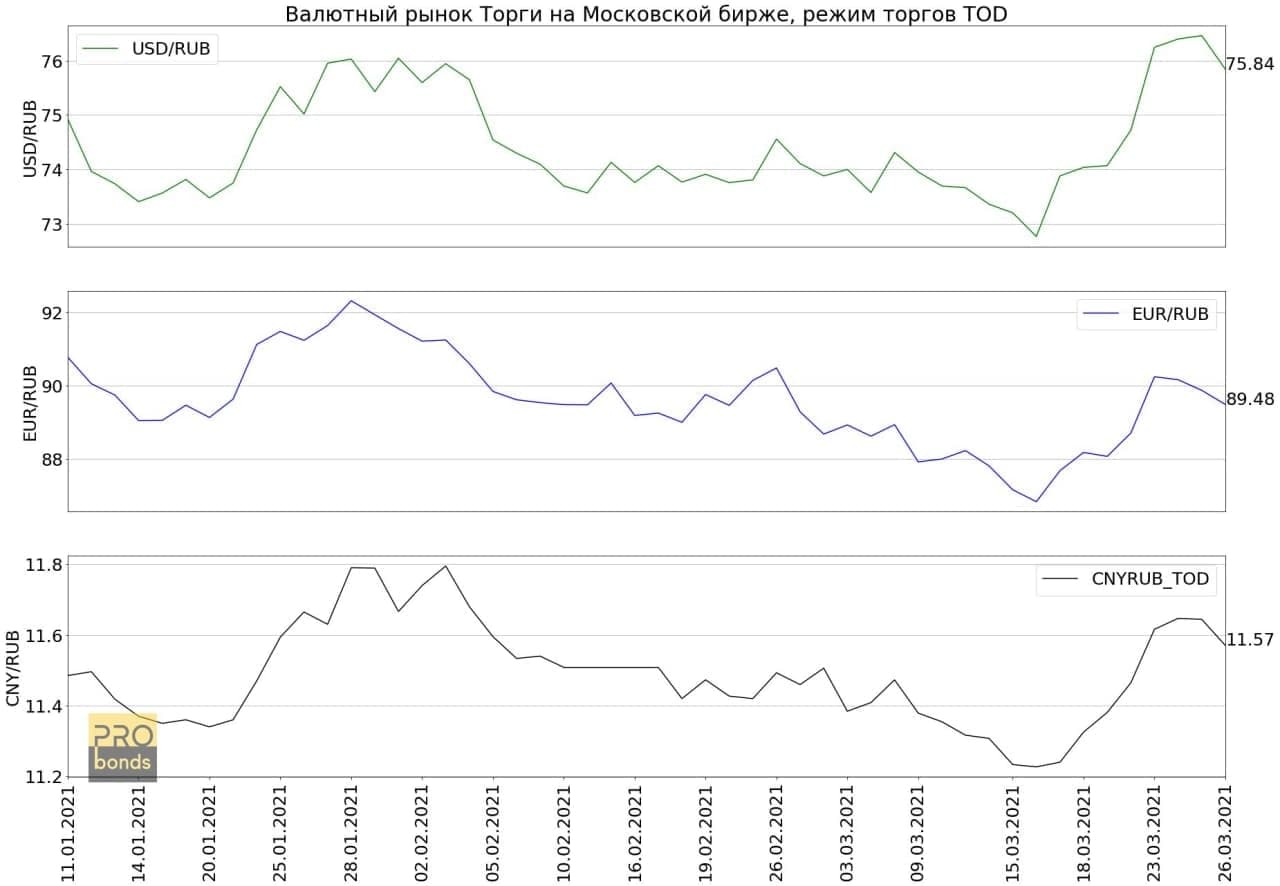

Второй инструмент, вызывавший повышенное внимание – рубль. Нацвалюта опускалась до минимумов года по отношению к доллару (77 рублей за доллар). И, думаю, пока защищена от их повторения. Падение рубля происходило на весьма драматичном фоне: обвал лиры, резкая просадка нефти, санкционные угрозы, рост доходностей ОФЗ. И, можно предположить, те, кто хотел продать рубли, получил отличное тому обоснование. И продал. Локальная валютная паника состоялась, и рубль весьма быстро отыграл часть потерь. Видимо, продолжит отыгрывать их и в предстоящие дни, постепенно двигаясь внутри широкого диапазона 73-77 к нижней его границе.

Упомянутые ОФЗ тоже прервали снижение котировок, которое с отскоками длится с июня прошлого года. И на сей раз ситуация больше напоминает разворот. Возможно, котировки ОФЗ и не устремятся вверх. Но обновлять минимальные значения им станет существенно труднее. Скорее, в течение марта-апреля обновления и не произойдет, даже при повышении ключевой ставки.

Параллельно с повышением цен ОФЗ и облигаций в целом остановилась просадка отечественного рынка акций. Уверенности, что рынок развернулся вверх, меньше, чем в отношении внутреннего долгового рынка. Но, как и в случае с ОФЗ, обновлять минимумы будет сложнее. Т.е. актуально или боковое, или повышательное движение цен.

Отечественным акциям и облигациям способен оказать поддержку американский фондовый рынок. Он, в свою очередь, очередные коррекции преодолел и продолжает движение вверх. Движение, как мне это видится, не завершено. Возможно, впереди спокойный для американского рынка апрель.

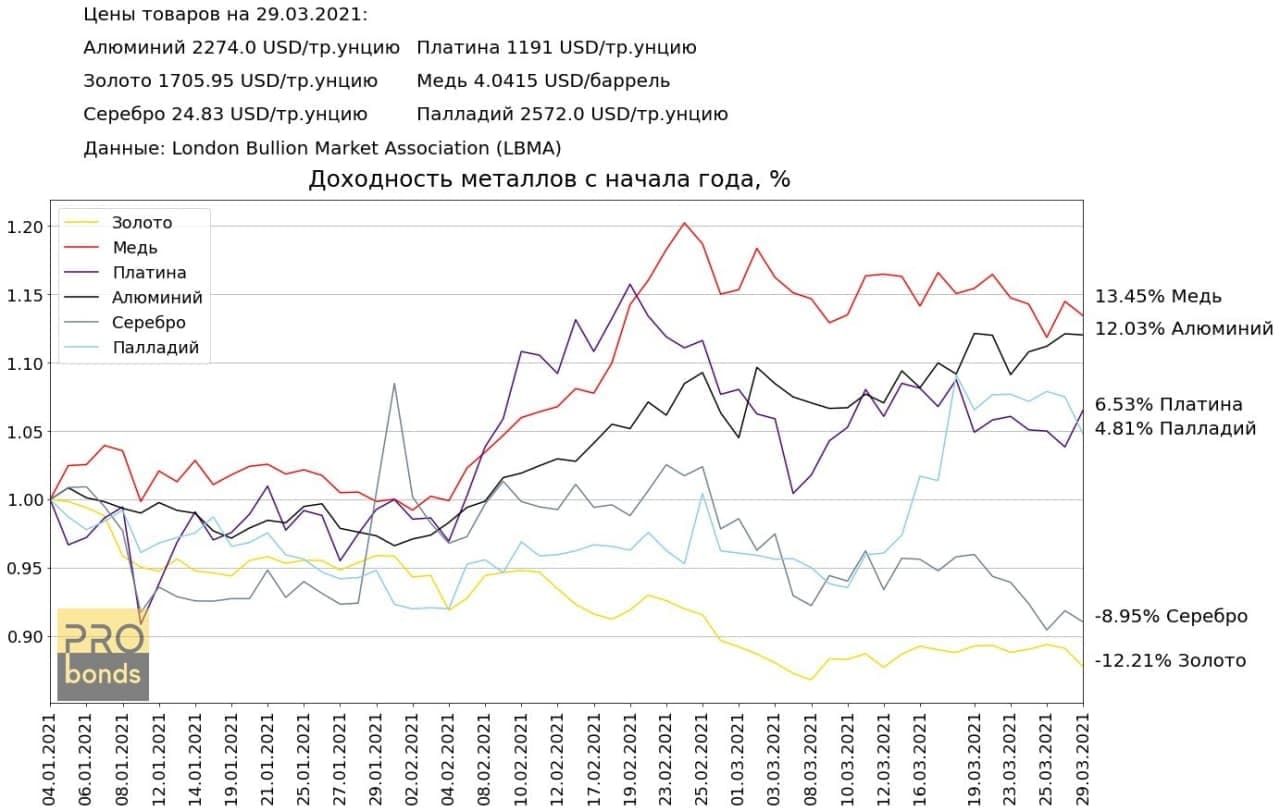

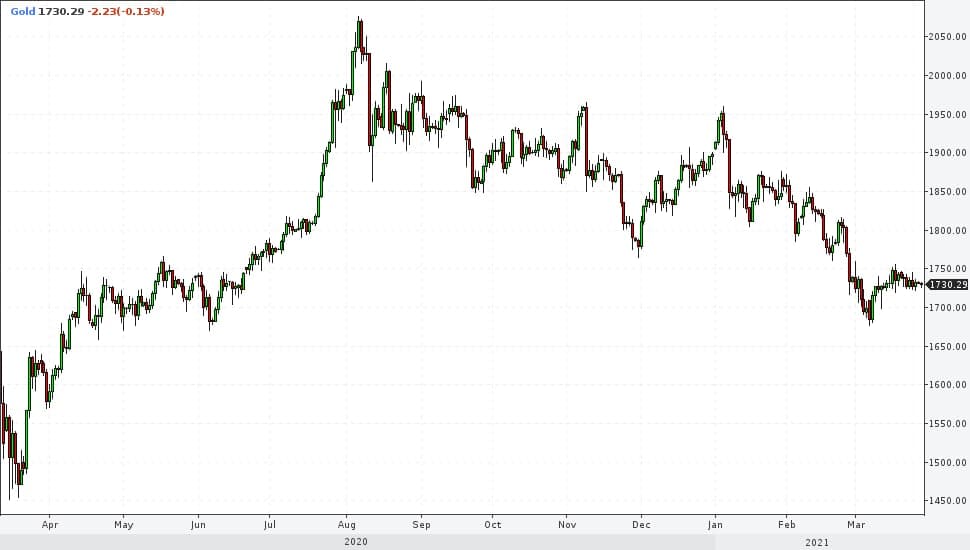

Золото, хоть и поднялось за пару недель, остается в главенствующем нисходящем тренде. Который, видимо, доведет его котировки до ±1 600 долл./унц.

А вот на что стоит обратить внимание на перспективу – это на движение валютной пары EUR/USD. Доллар продолжает наступление. Постепенно усиливая давление на дорожающие фондовые и товарные рынки.