Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

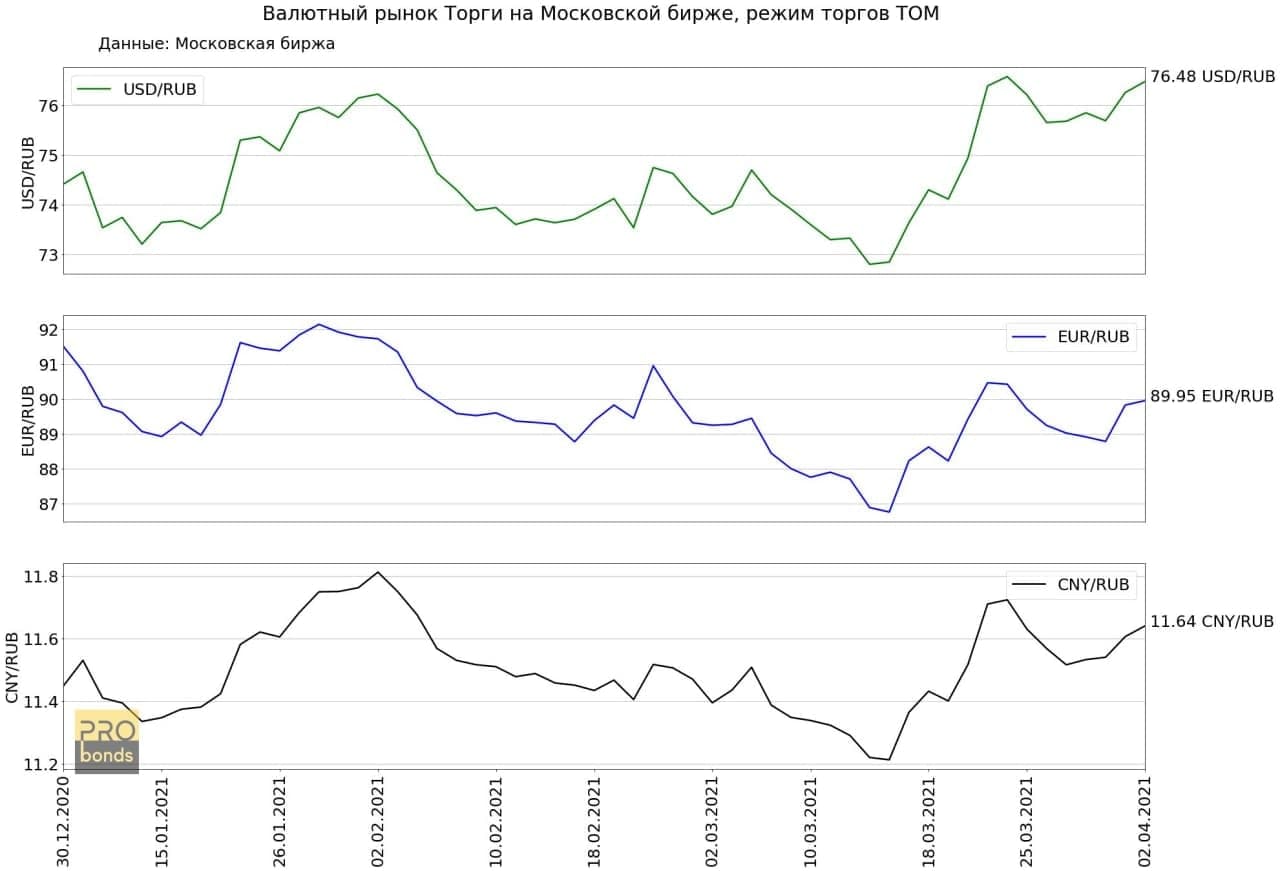

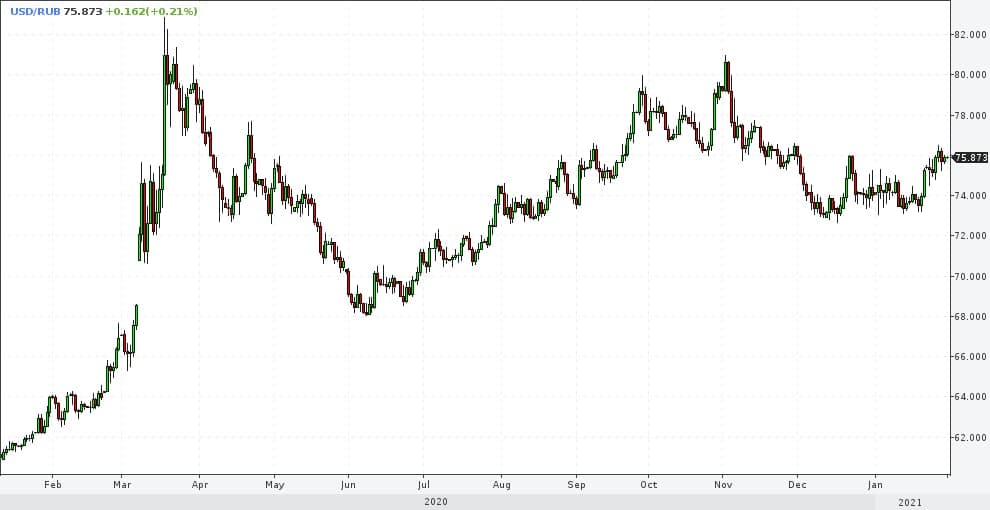

Несмотря на некоторый рост нефти, на прошедшей неделе рубль ослаб. Основным фактором могли являться новости о возможном возобновлении военного конфликта на востоке Украины.

• Рубль подешевел по отношению к доллару на 1.09%, в пятницу торги закрылись курсом

• 76.4775 USD/RUB

• По отношению к евро курс рубля снизился на 0.8% до 89.9525 EUR/RUB

• По отношению к юаню курс рубля снизился на 0.62% до 11.64 CNY/RUB

С начала года рубль потерял по отношению к доллару 2.77%, к юаню 1.68%, а по отношению к евро укрепился на 1.71%

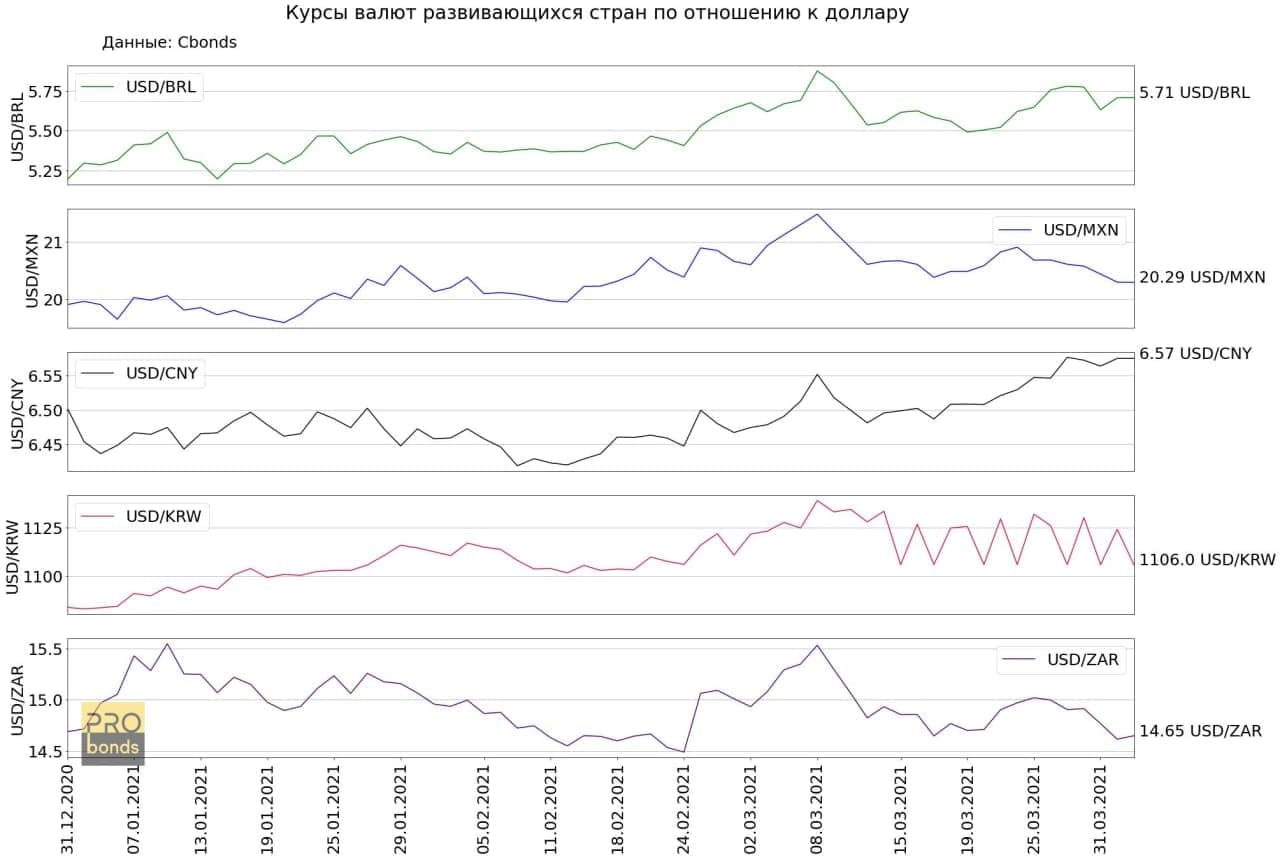

Валюты развивающихся стран показывали разнонаправленную динамику:

• Бразильский реал укрепился на 0.85% (9.9% с начала года)

• Мексиканское песо подешевело на 1.89% (1.97 с начала года)

• Юань подешевел на 0.44% (1.11% с начала года)

• Южнокорейская вона укрепилась на 1.78% (2.02% с начала года)

• Южноафриканский рэнд укрепился на 2.32% ( -0.26% с начала года)

Индекс доллара (стоимость доллара по отношению к 6 основным мировым валютам) снизился на 0.3%.

Начну с более мне понятного, с золота. Максимум золотых котировок был поставлен в начале августа прошлого года, и спустя 6 месяцев его снижение большинством всё еще воспринимается как коррекция. Но коррекция такой длительности – вероятнее всего, самостоятельный тренд. Тренд имеет свойство завершаться, когда основная масса участников рынка считает, что он продолжится. Читаем ли мы, что снижение золота – это надолго? Этих неложных суждений мне достаточно для удержания короткой позиции в золоте, пусть и небольшой. С целью снижения последнего в район 1 600 долл./унц.

К относительно предсказуемым инструментам отнесу и ОФЗ. О том, что российские госбумаги находятся вблизи своих локальных минимумов, говорил еще неделю-две назад. Правда, минимумы оказались позже и ниже. Но и это предлагаю взглянуть с позиций простой биржевой логики. Доходности 10-леток – 6,5%, «длинный конец» почти достиг 7% годовых. Это сопровождается всплеском инфляции (5,2%) и заявлением Банка России о завершении цикла смягчения ДКП и снижения ключевой ставки. С одной стороны, снижение ОФЗ обосновано. С другой, факторы давления на их котировки – в ценах котировок. Покупка стала более безопасной и спекулятивно оправданной.

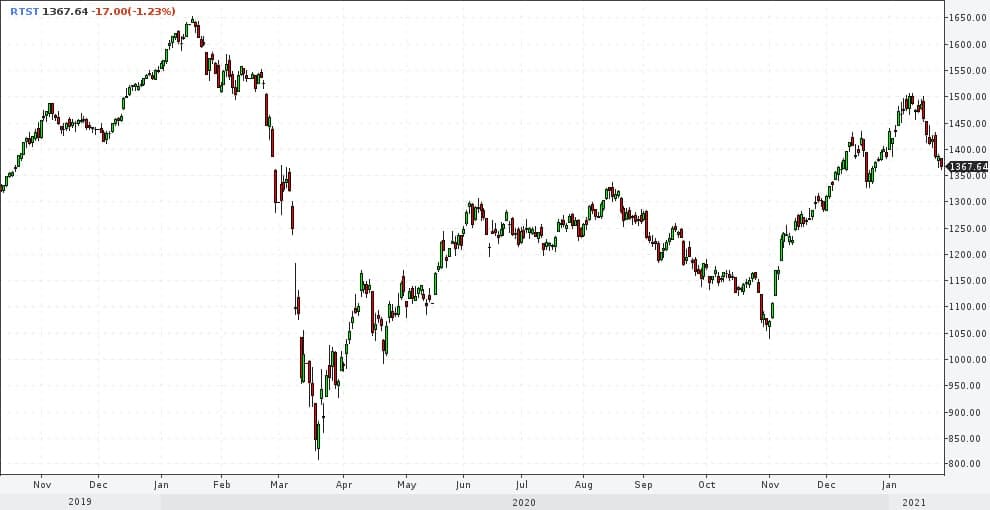

Рубль и отечественный рынок акций, как мне представляется, своих максимумов еще не показали. Хотя на фоне однонаправленного движения нефти и американского фондового рынка становятся более рискованными. Потому что, если нефть и Америка на финишной прямой, ее завершение – остановка и для российских акций. А остановка редко равна стоянию на месте.

Что касается нефти, продолжал бы ждать роста, аналогично собственным ожиданиям прошлой недели. Но с возрастающим риском резкой коррекции. Наверняка, коррекция здесь не вопрос наступающей недели. Однако она может начаться уже в конце февраля.

Рост американских фондовых индексов примерно до середины 1 квартала прогнозировал еще в ноябре, с некоторыми оговорками по пути. Глупо будет проявлять принципиальность и говорить, что рост окончен. Шансы на его продолжение на новой неделе выше шансов заметной коррекции. Но строить планы на неделю вперед в рамках того супер-тренда, который мы имеем в S&P500 или NASDAQ – мелко. Принципиально, рост, который мы видим, прямое следствие денежной эмиссии. Приток денег в акции исторически максимален. Поддерживать рост, который мы наблюдаем в США и на глобальной фондовой карте, в нынешней его фазе и при нынешних стоимостных оценках можно только через еще больший приток денег. Сомнительно, что эта логика движения денег и поддержки цен может быть длительной. Первый квартал, как я это вижу, останется временем максимального благоприятствования для фондовых инвесторов. И, думаю, временем пиковых цен акций.

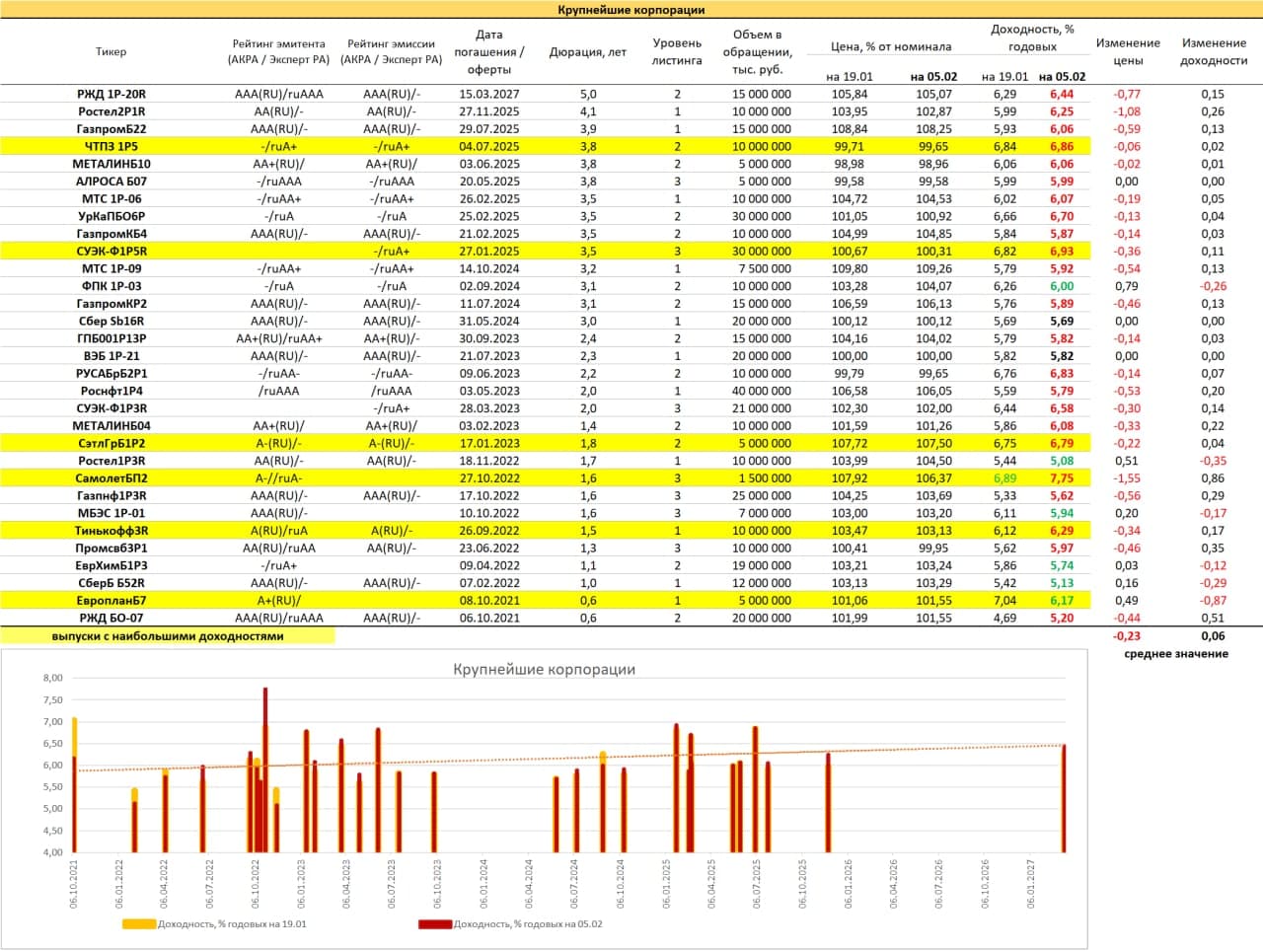

Выборка из 30 наиболее ликвидных облигаций первого корпоративного эшелона. Медленное погружение продолжается, даже несмотря на рост рынка акций и небольшой подъем ОФЗ. Причина, скорее всего, в переоцененности. Облигации крупнейших компаний долго соревновались с ОФЗ и облигациями регионов за низкую доходность. И в этой конкуренции выигрывали последние месяцы хотя бы падавших ОФЗ. Однако рост рублевой инфляции делает устойчивость корпоративного сектора бессмысленной. По крайней мере, на данных уровнях доходностей. Инфляция января, в годовом исчислении – 5,2%. Что выше и декабрьских 4,9%, и инфляционного таргета Банка России (4%). Премия корпоративных доходностей, в среднем, незначительна, спекулятивная составляющая, в расчете на которую можно было бы купить, в этом секторе традиционно мала. Так что как класс инвестиционных активов первый корпоративный эшелон сейчас слабо востребован. Сомневаюсь, что его востребованность повысится в ближайшие месяцы. Если просевшие ОФЗ можно купить «на отскок», то корпораты, вероятно, продолжат или проседание, или, в лучшем случае, колебательную динамику.

Из неочевидных плюсов, эти бумаги и после претворения в жизнь ограничительных инициатив ЦБ останутся доступными широкому кругу покупателей, т.е. неквалифицированным инвесторам.

Рубль. Как бы явственно сейчас не выглядели риски нацвалюты, они, скорее всего, преувеличены. Уже потому, что воспринимает рубль как рискованный актив большинство участников рынка и большинство субъектов экономики. Это в свою очередь говорит за то, что необходимое хеджирование сделано, доллары и евро куплены на всякий случай и про запас. Т.е. спровоцировать снижение рубля путем его массового сброса будет сложно, поскольку сброс уже во многом произошел. Напротив, неожиданное для многих рублевое укрепление прошедшей недели имеет хорошие шансы на продолжение. Возможно, не сразу, с поправками на новые страхи и риски, но на перспективу имеет.

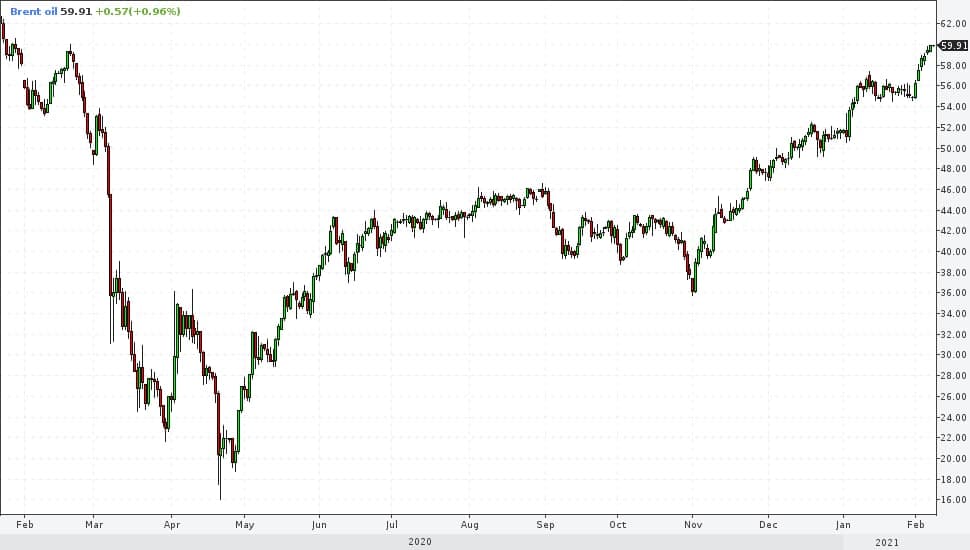

Фактором поддержки рубля и отечественных фондовых активов выступает нефть. Несмотря на скепсис экспертов, котировки вплотную приблизились к 60 долл./барр. по сорту Brent. С высокой вероятностью 60-долларовый рубеж будет преодолен. Насколько серьезен дальнейший потенциал повышения, не знаю, но ожидал бы пока продолжения растущего тренда.

Как ожидал бы и продолжения тренда роста фондовых рынков. Это касается и американских, и отечественных акций, а также рублевых облигаций, в первую очередь ОФЗ.

Золото, напротив, в моем понимании, продолжит свой нисходящий тренд. После быстрого спуска в район многомесячных минимумов, отскок от них может получить продолжение. Но сама понижательная, если не и набирает силу, то далека от истощения.

Обсуждение бума частных инвестиций в 2020 году дошло до самого высокого уровня: на днях на совещании по ситуации в банковской сфере Владимир Путин недвусмысленно выразил свое мнение об ограничениях для неквалифицированных инвесторов.

"Необходимо защитить интересы людей, которые вкладывают свои деньги в рынок ценных бумаг, но при этом не являются профессиональными инвесторами. Нужно позаботиться о снижении их рисков. Нам не хватало только "второго издания" обманутых дольщиков. На это прошу обратить самое серьезное внимание” - так президент описал свое видение происходящего

То, что в условиях роста частных инвестиций защита интересов физлиц необходима, не вызывает никаких сомнений. Но исполнение этой задумки может иметь разную логику: власти могут выбрать путь активного управления этим риском (развития правил игры, инструментов юридической защиты), либо же просто убрать источник риска.

Как бы к этому ни относилось профессиональное сообщество и инвесторы, госорганы склонны выбрать второй вариант до тех пор, пока для них картина в полной мере не станет понятной. Когда новое явление становится массовым, государство пытается выбрать максимально безопасный вариант работы с ним, вне зависимости от уровня принятия решений. Можно сказать, что регулятор и все уровни исполнительной власти единодушны в введении ограничений, хотя каждый видит риски по-своему.

Но все же, настолько упорный поиск проблем в работе с частными инвесторами вызывает много вопросов. Усиленное внимание именно к операциям с ценными бумагами выглядит не очень пропорциональным, когда проблема мисселинга в других финансовых продуктах еще серьезнее. По-прежнему подавляющее количество жалоб, поступивших в Банк России, связано кредитным и страховым рынком. Несмотря на то, что количество связанных с инвестициями жалоб за период с января по сентябрь 2020 года действительно существенно выросло (на 66%) их количество в общем объеме незначительно - всего 1,2 тысячи из 215 тысяч.

Однако из-за новизны явления и могут появиться не совсем корректные сравнения, например, с рынком долевого строительства, где риски граждан и мотивация участия кардинально отличается от фондового рынка. В таком контексте, подход ЦБ с введением тестирования выглядит более либеральным, чем взгляд других органов власти, и даже хорошо, что регулятору дан достаточно большой кредит доверия для выработки политики в отношении частных инвесторов.

Начну с американского рынка акций, движения которого оказывают прямое действие в т.ч. на отечественные активы. В его отношении я долго руководствовался поговоркой «рынок ползет вверх по стене страха». С середины января ситуация изменилась. Страхи остались, но перестали быть главенствующей точкой зрения. Инвестсообщество за последние 10 месяцев смирилось с ростом и стало под него подстраиваться. Когда вы видите хорошо читаемый тренд, он, скорее всего, на излете. И коррекция прошлой недели тому подтверждение. Впрочем, коррекцией она, вероятно, и останется. Т.е. впереди, думаю, новый подъем. Однако и коррекция, и подъем – это, скорее, формирование бокового диапазона, чем полноценное продолжение тренда роста. И диапазон рискует сорваться вниз. Но вряд ли уже сейчас.

В целом же американский фондовый рынок из состояния финансовой абстракции, когда цены бумаг перестают отражать фундаментальную оценку компаний, перешел в состояние пирамиды. Это когда к самой абстракции добавляется всё возрастающее желание на ней заработать.

Отечественный фондовый рынок (и акции, и облигации), полагаю, также готов остановить падение предыдущих недель или вернуться к повышению.

Рубль, видимо, тоже своё отпадал. Возможны и 77, и 78 рублей за доллар. Выше – маловероятно. Основное движение, пусть после каких-то встрясок, к 74-73. Или несколько ниже.

Так и не сформировал мнения относительно нефти. Дежурное предположение — 52-58 долл./барр. по Brent.

Среди драгметаллов выделяю золото как перспективно нисходящий актив. Короткая позиция по золоту в портфеле PRObonds #2 остается и будет ждать более низких цен для своего закрытия.

Если обобщать, рынки готовы сохранять устойчивость. Возможно, её хватит только на февраль, да и то не весь. Но сейчас делаю ставку на выкуп последних просадок. Думать, что произойдет после него (если произойдет сам выкуп), предлагаю позже.

Неделей ранее высказывал опасения относительно рубля. Рубль после этого снизился, при этом опасения остались. Ожидаю еще большей его просадки. Можно долго рассуждать о причинах. А можно руководствоваться простым правилом: если то или иное рыночное движение воспринято участниками рынка спокойно, оно, скорее всего продолжится. Падение рубля в конце прошлой недели и его дальнейшее ослабление в начале наступившей принимается окружающими с указанным спокойствием. Возможно, 80 рублей за доллар в близкой перспективе не увидим, но направление движения пока в эту сторону.

Сам доллар остановил наступление на базовые валюты. Возможно, вовсе на какое-то время откатится вниз, пока идет обсуждение, а в дальнейшем и выделение госпомощи американским гражданам. Котировки доллара, думаю, уже учитывают и его эмиссию 2020 года, и новый пакет стимулирования потребления. Перспективный путь наименьшего сопротивления – долларовое укрепление.

Не имею мнения относительно нефти. Ранее, считал, что растущий нефтяной тренд завершен. И он, в общем, с середины январе не возобновился. Однако сейчас без мнения. Тогда как от золота и прочих драгметаллов продолжаю ждать развития снижения. В том числе как реакцию на постепенное усиление доллара.

К не вполне для себя понятным отнесу отечественный фондовый рынок. В наших портфелях облигаций открыта короткая хеджирующая позиция во фьючерсе на индекс МосБиржи, и пока что она останется. Но утверждать, что российские акции и облигации продолжат проседать, не готов. Хотя рисков вижу больше именно в сторону снижения.

И риски эти провоцируются глобальным, в первую очередь американским рынком акций. На котором к состоянию перегрева добавляется состояние беспечности. Долгое время считал, что тренд американского фондового роста пусть и фундаментально не обоснован, но вынужденно устойчив. Теперь меняю точку зрения на его неустойчивость и уязвимость.