Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

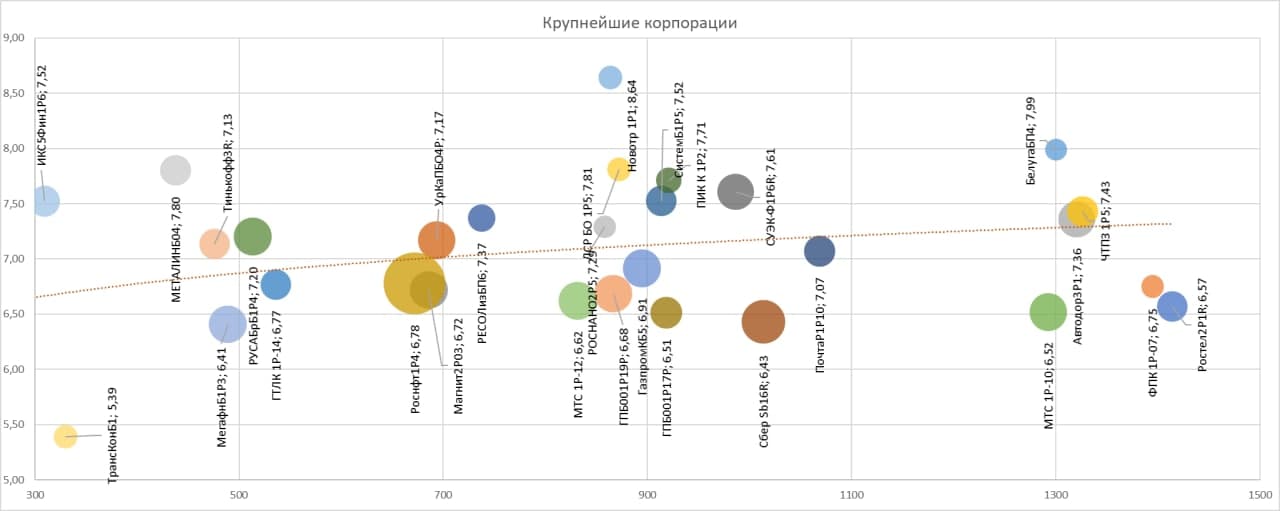

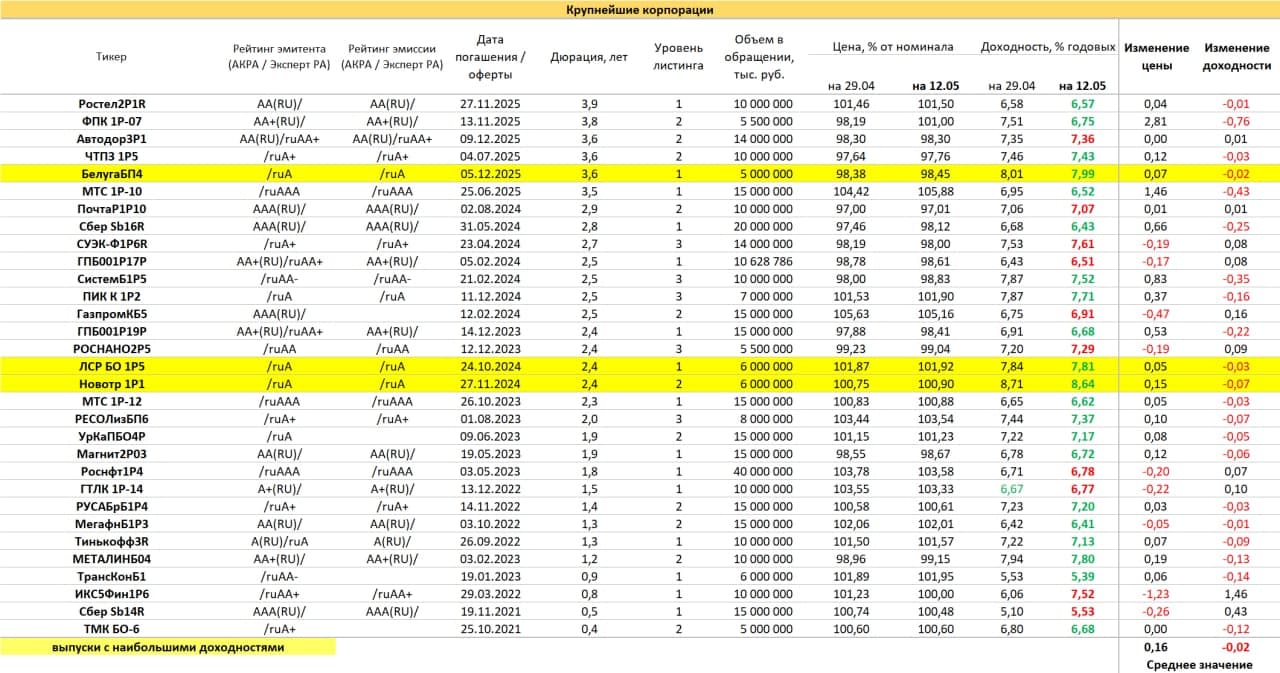

Положение рынка корпоративных облигаций вслед за рынком госдолга стало устойчивым. Причем устойчивость нащупана при доходностях, в среднем, дающих премию даже к облигациям субъектов федерации. Очень долгое время можно было говорить о переоцененности первого эшелона корпоративных облигаций. Сейчас же его оценка представляется справедливой. Бумаг с доходностями около 7% годовых на горизонтах обращения до 3-4 лет достаточно, есть разумные варианты и с более высокими ставками. С учетом вероятного дальнейшего подъема ключевой ставки ожидания снижения доходностей вряд ли обоснованы. Но сами доходности комфортны для размещения денег.

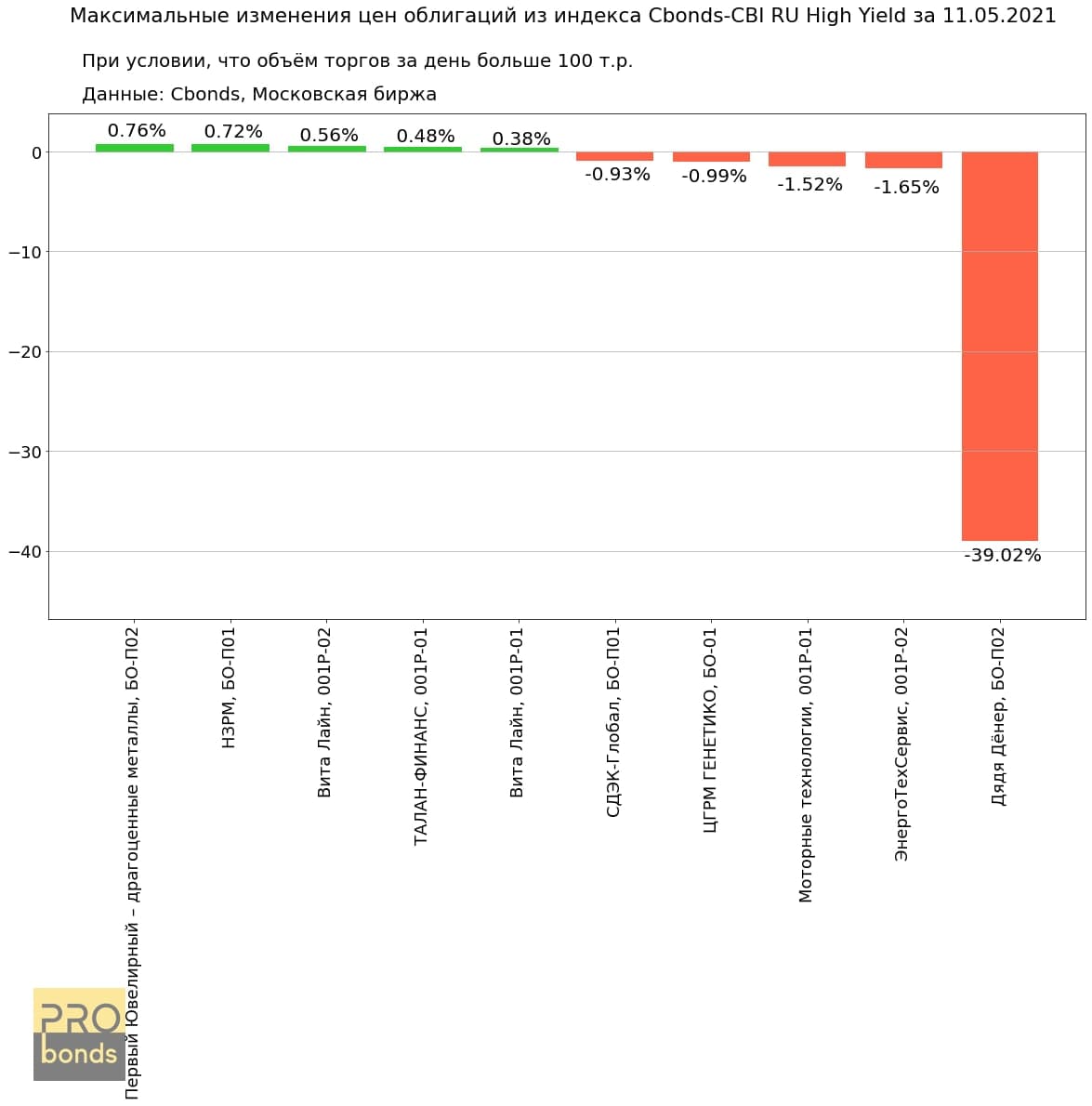

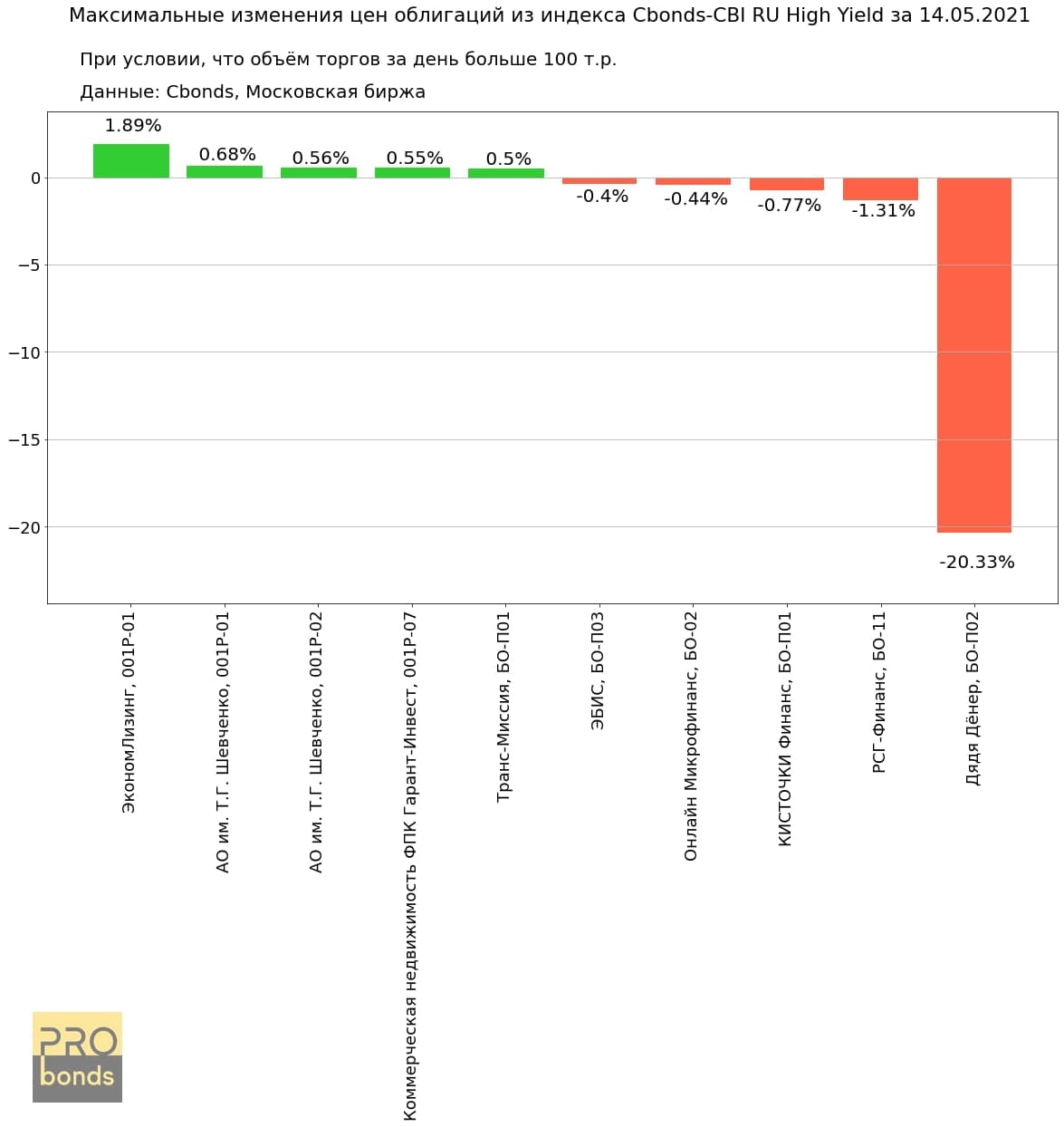

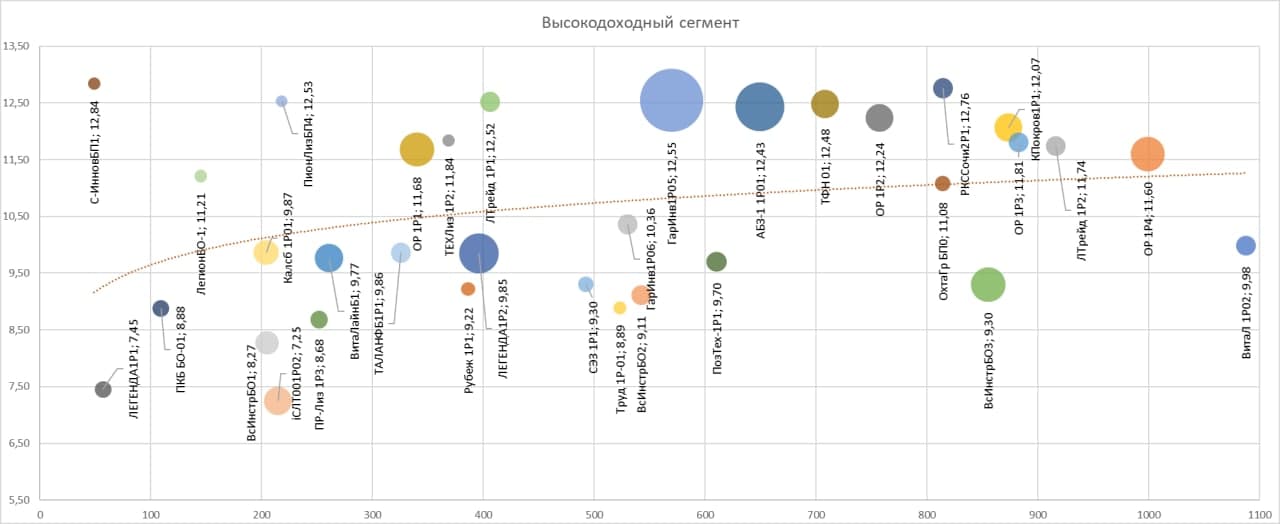

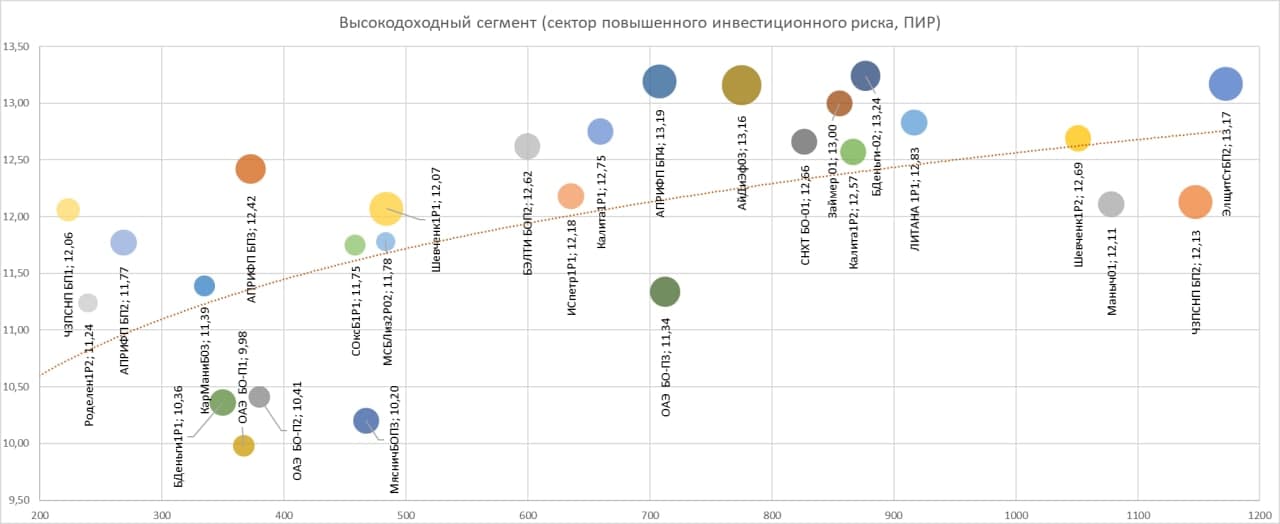

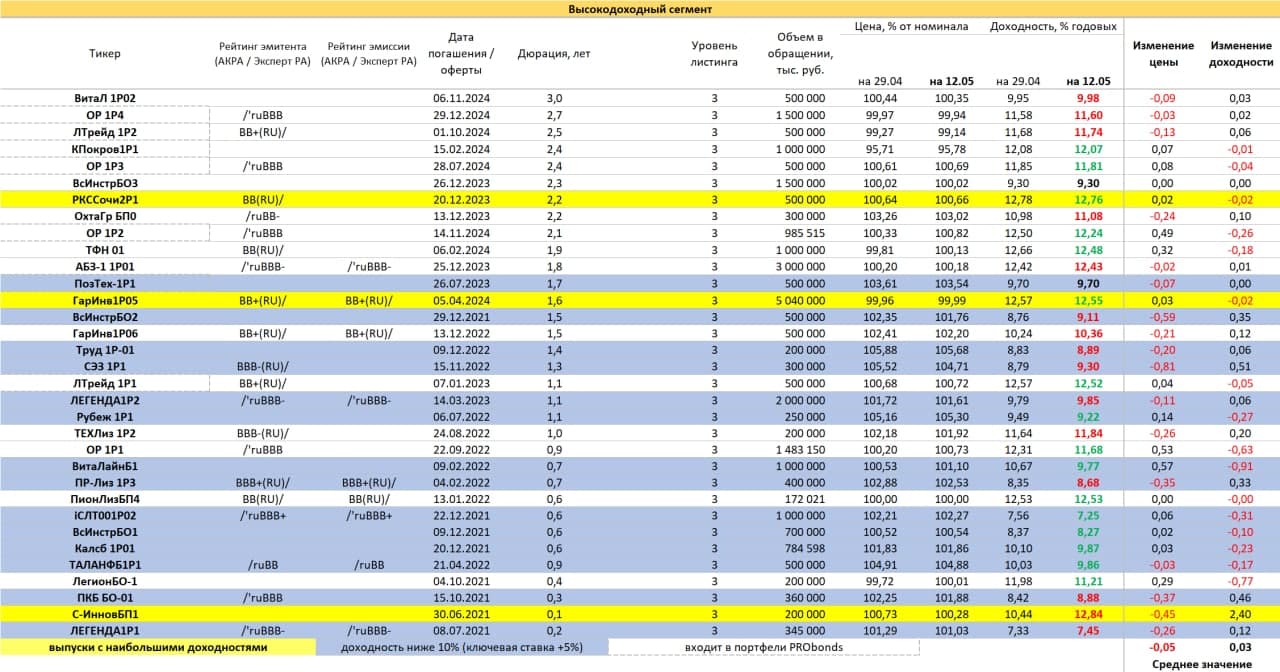

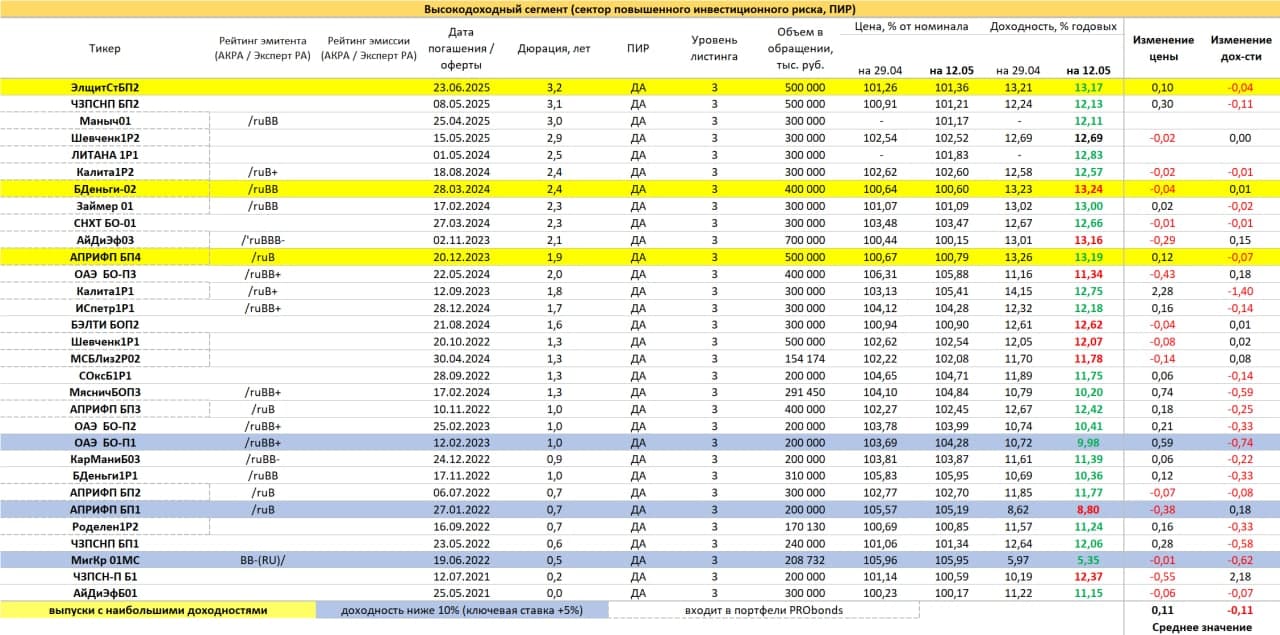

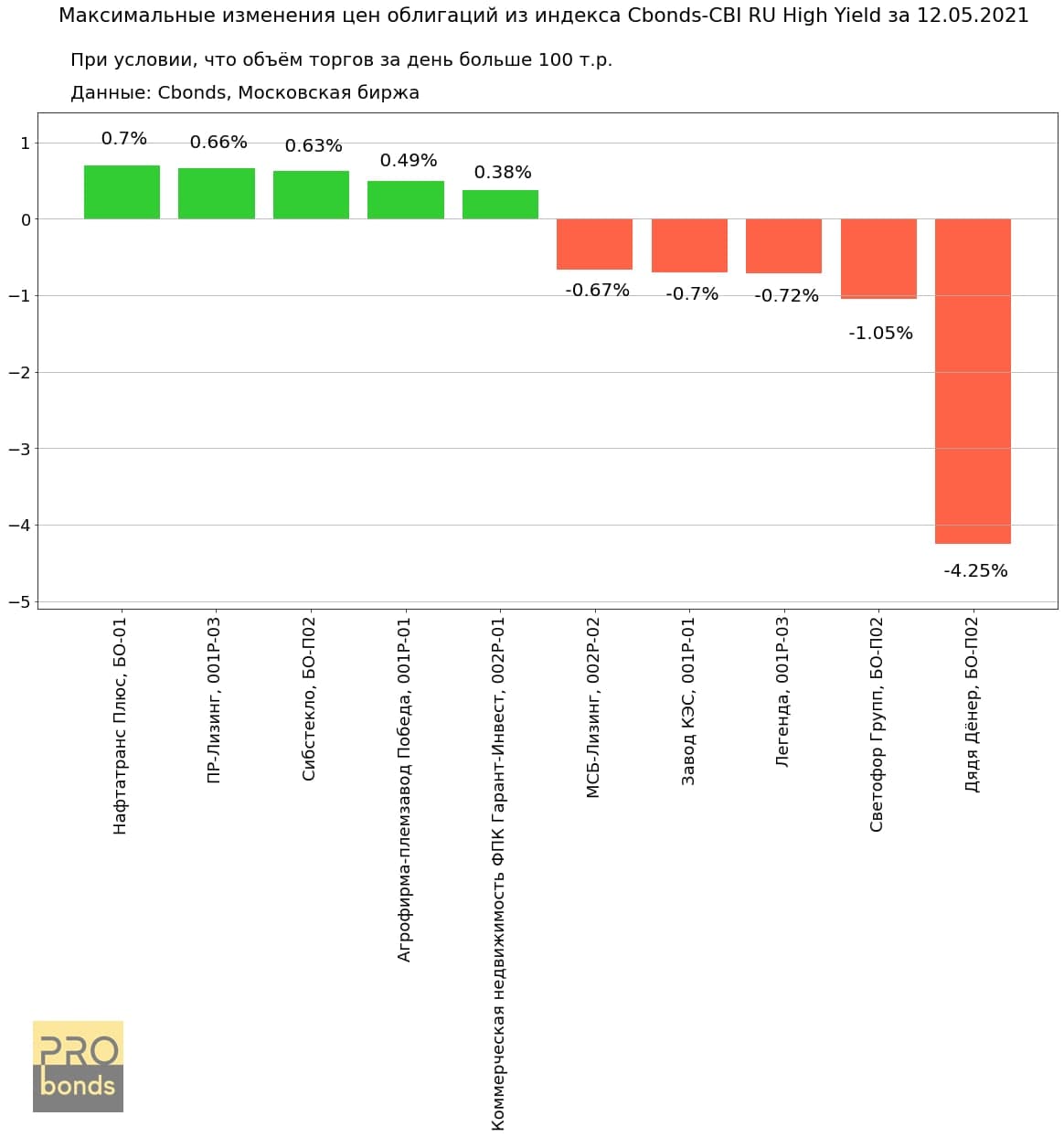

Высокодоходный сегмент облигаций слабо подвержен общерыночным веяниям. Короткие сроки обращения, высокие купонные ставки – рецепт относительной стабильности вне зависимости от ситуации на широком облигационном рынке. Идиллию нарушают дефолтные события, которые здесь случаются весьма часто. На данный момент в состоянии технического дефолта находится 2 выпуска «Дяди Дёнера», которые даже никогда не входили в наш мониторинг из-за своей незначительной величины (50 и 60 млн.р.), но оказались достаточной страшилкой для всего сегмента, скорректировав вниз многие, если не большинство его бумаг. К сожалению, подобные события будут повторяться, снижая сейчас и в дальнейшем общую доходность сегмента (с начала 2021 года доходность индекса высокодоходных облигаций Cbonds составляет 8,8% годовых, тогда как в 2020 году достигала 14,7%).

Мы продолжаем цикл обучающих видео «От цифр к буквам».

В последнее время на российском долговом рынке наблюдается рост количества небольших эмитентов облигаций. Как правило, эти выпуски предлагаются инвесторам-физическим лицам, которые не искушены в тонкостях анализа эмитентов. Рассказываем, как оптимизировать процесс анализа отчетности эмитента и выбрать из всего массива цифр самые важные показатели, которые точно позволят составить представление о том, насколько здоров бизнес конкретной компании. Своим опытом с вами поделится директор группы корпоративных рейтингов агентства АКРА Александр Гущин.

Сегодня рассказываем:

- как неискушенному инвестору проанализировать эмитента самостоятельно

- на что обратить внимание

- как быстро выбрать из многостраничных отчетов нужные цифры, чтобы понять, насколько здоров бизнес эмитента

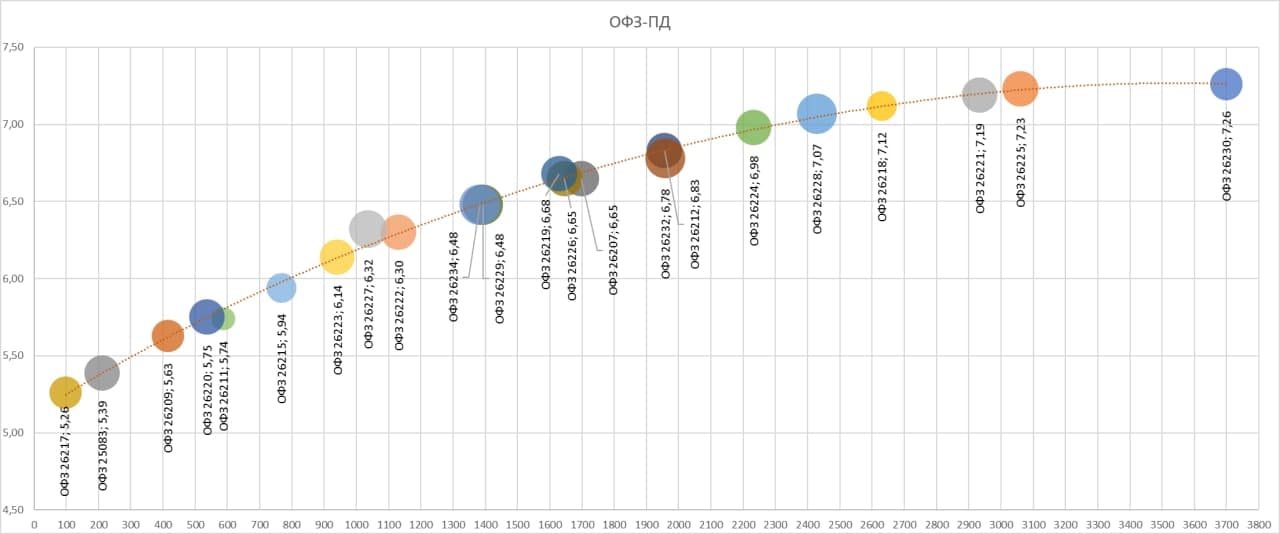

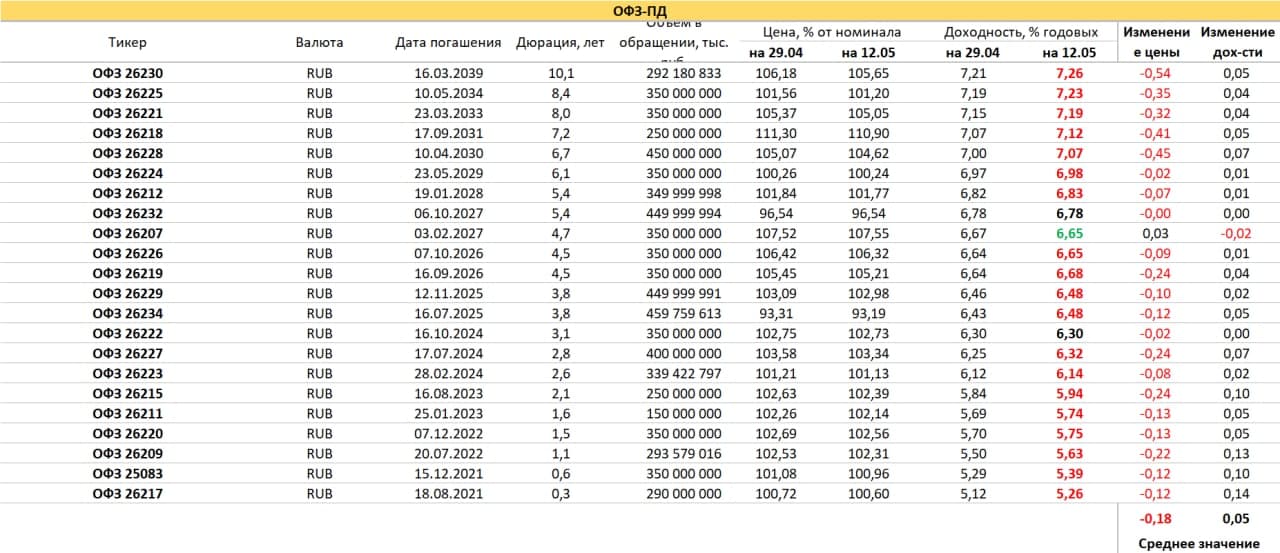

Рынок госбумаг стабилизировался. Произошло это еще с месяц или чуть более назад. Но, глядя на доходности ОФЗ, даже коротких, понимаешь, что еще шаг-два вверх по ключевой ставки Банк России вполне может себе позволить без реакции гособлигаций. Сейчас даже короткие ОФЗ дают премию в четверть процента к ключевой ставке и примерно покрывают официальную инфляцию. Бумаги с погашениями через 3-5 лет – это уже около 6,5% доходности, т.е. с запасом и по отношению к монетарному ужесточению, и к дальнейшему разгону инфляции или сохранению ее вблизи нынешних уровней.

Доходности ОФЗ позволят ЦБ при необходимости продолжить подъем ключевой ставки, если потребуется поддерживать рубль. Получаем неплохую ситуацию, когда рубль можно считать защищенным от глубоких падений, а долговые ставки приемлемыми для покрытия инфляционных и регуляторных рисков.

Спекуляции на длинном конце кривой ОФЗ в нынешней ситуации – игра в интеллектуальную рулетку. А хранение денег в бумагах средней длины (до 5 лет) вполне обоснованно.

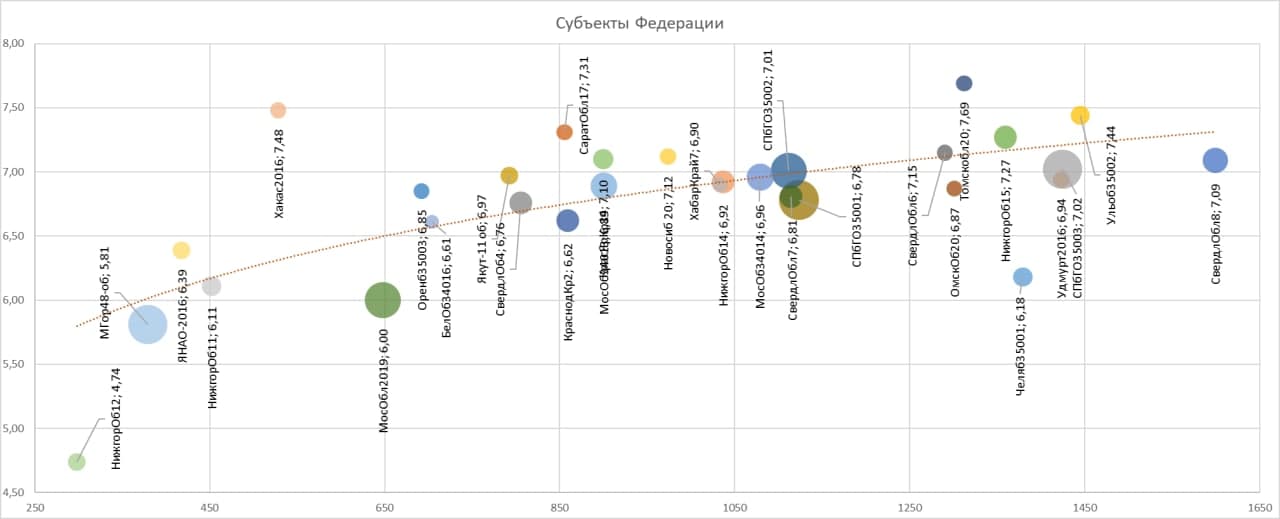

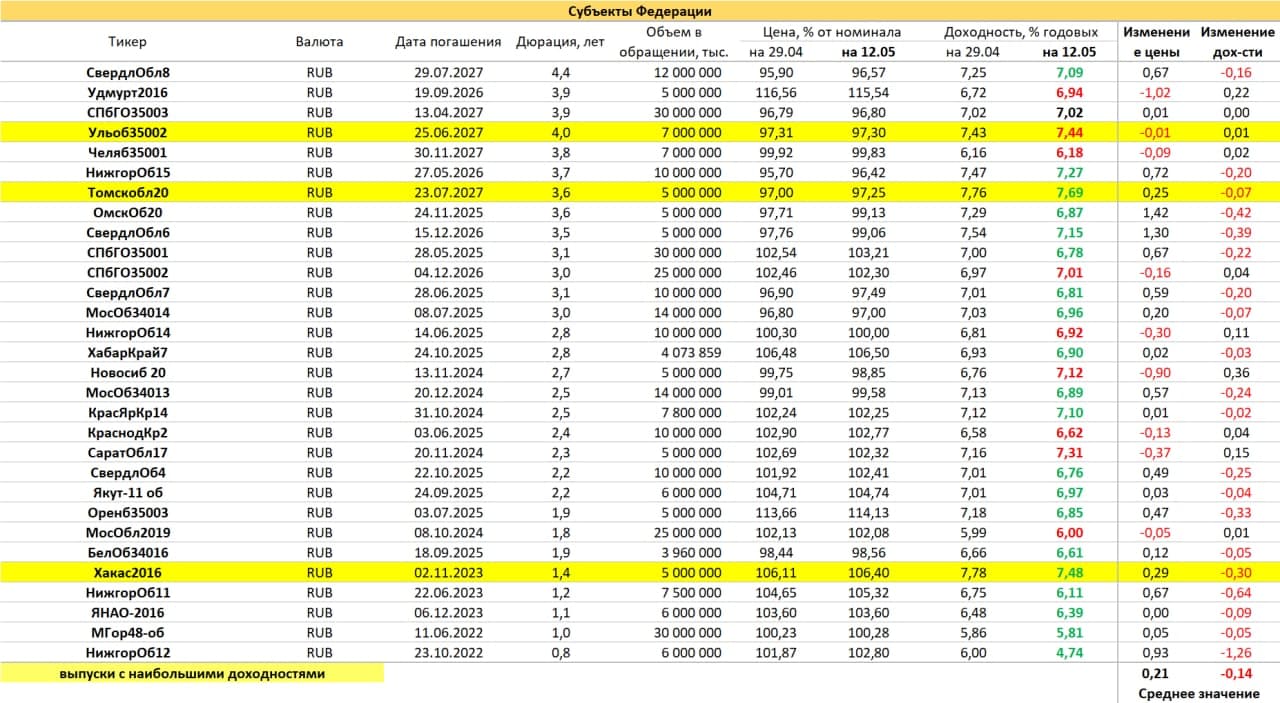

Хотя для сбережений выбрал бы облигации субъектов федерации. Их средняя премия к сопоставимым по длине ОФЗ около полупроцента. Риски обоих классов бумаг считал и считаю идентичными.

13 мая, в 18:00, в прямом эфире PRObonds, @Aleksandrov_Dmitry расскажет об эмитенте и ответит на Ваши вопросы.

Мы поговорим про:

Результаты МФК за 1 кв. 2021

Как трансформируется отрасль?

Анализ кредитоспособности МФК «Мани Мен»

/Плановая доля облигаций нового выпуска Онлайн Микрофинанс (поручитель Мани Мен, выпуск для квалифицированных инвесторов) в портфелях PRObonds — до 3% от активов/

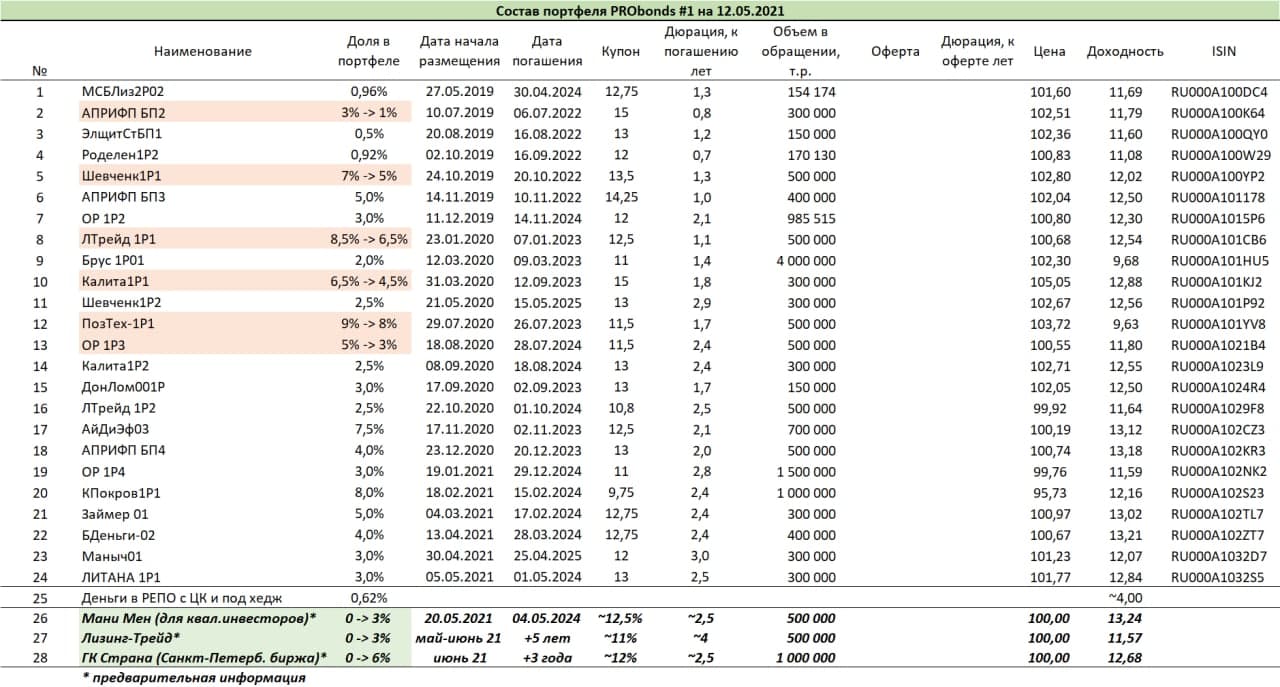

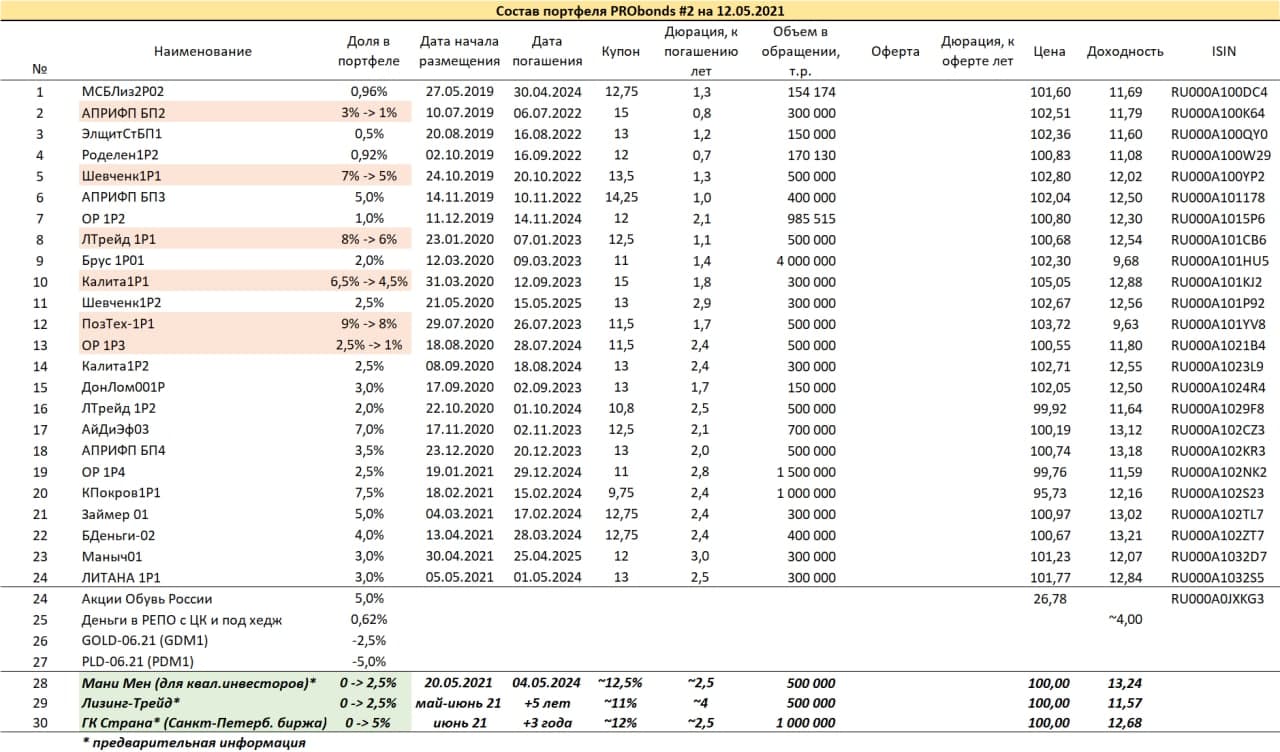

Актуальные годовые доходности портфелей PRObonds (за последние 365 дней): 15,0% для облигационного портфеля #1 и 9,6% для смешанного портфеля #2. С начала года облигационный портфель #1 принес 3,2% (9% годовых), немного опередив индекс Cbonds-CBI RU High Yield (8,7% годовых с начала 2021 года).

С момента своего запуска в июле 2018 года портфель #1 проигрывает из популярных инвестиционных инструментов рынкам акций, а портфель #2 еще и золоту. Причем по соотношению доходности и просадки оба портфеля находятся вблизи лидирующих позиций среди популярных инвестиционных инструментов.

Последние операции в обоих портфелях – полное исключение из них облигаций ПКБ (выпуск почти амортизировался и приносил доходность ниже 9% годовых), а также добавление дебютного выпуска строительной компании «Литана».

Предстоящие размещения, которые будут включены в портфели – «Онлайн Микрофинанс» под поручительство МФК «Мани Мен» (входят в ГК IDF Eurasia, выпуск для квалифицированных инвесторов) и третий выпуск ЛК «Лизинг-Трейд». Оба размещения пройдут во второй половине мая – первой половине июня. В июне или июле ожидается размещение выпуска строительного холдинга ГК «Страна» (размещение на Санкт-Петербургской бирже).

Несмотря на то, что с начала года портфели принесли достаточно скромные доходы, в первую очередь на фоне снижения широкого рынка облигаций, целевой доходностью на 2021 год для обоих остается 11%. При этом в случае дальнейшего отставания портфеля #2 от таргета доходности он может быть закрыт.

Все операции портфелей публикуются в открытом доступе до момента их совершения.

.jpg)