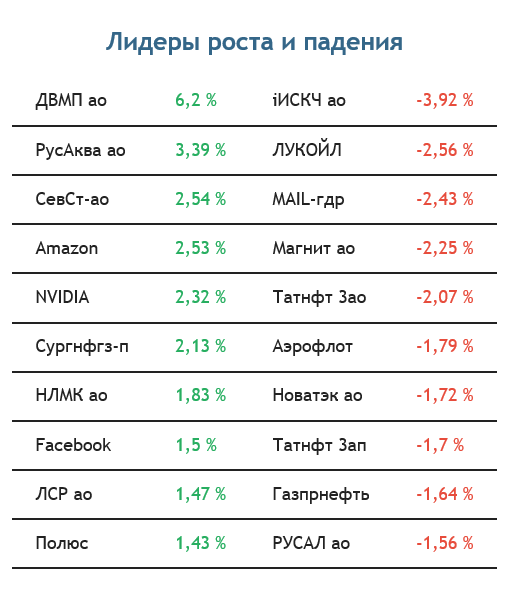

|

Итоги сентября – подрасти не удалось Российский фондовый рынок завершает сентябрь умеренным снижением. Попытки повышения, наблюдавшиеся в течение месяца, оказались неудачными, но в то же время серьезного обвала также не случилось. Рублевый индекс Мосбиржи в итоге упал примерно на 2,3%. Долларовый РТС потерял около 7,3%, что в основном было вызвано слабостью рубля. Основным негативным фактором для российских площадок оставалась геополитика. К концу месяца к белорусской ситуации добавился конфликт Армении и Азербайджана. Если РФ вмешается в ситуацию, риски инвестиций как в акции, так и рубль еще больше увеличатся. В остальном на основных западных площадках августовский рост также не получил продолжения. В американском высокотехнологичном секторе прошла особенно сильная коррекция, но к концу месяца продажи приостановились, а индекс S&P 500 смог удержать среднесрочную поддержку 3200 пунктов. До выборов в США остается почти ровно месяц и, вероятно, предвыборная волатильность еще настигнет рынки в октябре. Рубль в сентябре продолжил падение и обновил многонедельные и многолетние минимумы против доллара и евро соответственно. Пара доллар/рубль к концу месяца прибавляла около 5,7% и находилась в районе 78 руб. Ранее доллар достиг 79,4 руб – пика с марта текущего года. Пара евро/рубль поднялась на 3,7% и находилась чуть выше 91,50 руб, ранее в течение месяца обновив максимум с января 2016 года 93,30 руб. Рубль в первый осенний месяц не получал поддержки ни со стороны финансовых регуляторов, ни геополитических факторов, ни общего аппетита к риску, хотя, по сути, каких-то значимых фундаментальных сдвигов в худшую сторону для российской валюты не случилось. ЦБ РФ взял паузу в цикле снижения процентных ставок и сохранил ее на уровне 4,25%. Цены на нефть в сентябре, наряду с другими рисковыми активами, также не смогли развить повышение и в основном пребывали в боковом диапазоне. Котировки некоторое время поддерживали перебои с добычей в связи с ураганами в Мексиканском заливе, но в целом перспектива ослабления спроса из-за новых вспышек коронавируса по всему миру не давала “быкам” разыграться. Кроме того, предложение на рынке увеличилось из-за урегулирования ситуации в Ливии, а американский доллар заметно укрепился. В итоге ближайшие фьючерсы на нефть Brent по итогам сентября упали на 9,2%, к 41 долл, а на нефть WTI снизились на 8,6%, к 39 долл. Чего ожидать? – Понижательные риски сохраняются Технические факторы С технической точки зрения индексы Мосбиржи и РТС начинают октябрь под краткосрочным и среднесрочным давлением. Картина по долларовому индикатору ухудшилась из-за ослабления рубля, но все же РТС старается удержаться выше нижней полосы Боллинджера недельного графика (1160 пунктов), от которой возможны даже среднесрочные покупки (но лишь в случае разворота рубля). Пробой же 1160 пунктов будет говорить о рисках тестирования 1100 пунктов, а затем и падения к 1000 пунктам. По индексу Мосбиржи основная среднесрочная поддержка расположена на 2850 пунктах. Ее пробой подтвердит нацеленность на дальнейшие снижение и будет говорить о рисках отката как минимум к 2700 пунктам. Об улучшении настроений говорило бы закрепление индекса Мосбиржи выше 3000 пунктов.

Рубль также выглядит слабо, но в самом конце месяца заметны явные попытки российской валюты отступить от очередных минимумов. Не исключено, что такая динамика станет предвестником как минимум краткосрочного разворота на рынке. Так, в паре доллар/рубль при пробое 78 руб стоит ждать отката к 76,50 руб, а далее и к 74 руб. При негативном сценарии доллар закрепится выше 80 руб и, вполне вероятно, пойдет на обновление новых пиков, в район 85 руб. Евро для развития нисходящей коррекции к 89,50 руб (а далее к 87,50 руб) нужно будет отвоевать уровень 91 руб. В обратном случае рубль ждет обновление исторического минимума 93,60 руб, а затем движение к 95 руб и выше против европейской валюты.

Нефтяные цены с технической точки зрения остаются под нисходящим давлением и на данный момент стабилизируются в рамках достаточно широких диапазонов, ограниченных предыдущими локальными максимумами и минимумами. Так, по нефти Brent ожидать более выраженного среднесрочного движения стоит в случае закрепления выше 46,53 долл или ниже 37,40 долл, а по нефти WTI – 43,78 долл или 36,13 долл. В краткосрочном периоде можно говорить о потере ценами импульса к росту. Фундаментальные факторы С фундаментальной точки зрения в октябре на российские акции и рубль продолжит давить геополитический фактор. На данный момент риски ввода новых санкций против РФ не реализовались, что, впрочем, не помешало девальвации рубля, но более негативный сценарий не стоит списывать со счетов. Обстановка останется напряженной в том числе из-за конфликта Армении и Азербайджана. На масштабный рост российского фондового рынка и рубля пока рассчитывать преждевременно. “Длинные” позиции при отскоке наверх стоит наращивать постепенно, по мере преодоления важных сопротивлений. На зарубежных площадках внимание очевидно будет приковано к предвыборной гонке в США, обсуждению пакета налогово-бюджетных мер, а также состоянию крупнейших экономик и распространению вируса. Эпидемиологическая обстановка остается напряженной, в частности, в европейском регионе, но очевидно, что власти будут делать все, чтобы избежать весенних локдаунов. Инвесторы, однако, нервничают и пока с трудом находят поводы для масштабных покупок. Импульс к росту может прийти от новостей об успешных испытаниях вакцины и спекуляций на тему сроков начала ее применения. В октябре пройдет заседание ЦБ РФ с пресс-конференцией (23 октября), а ФРС и ЕЦБ опубликуют протоколы последних заседаний (7 и 8 октября соответственно). Российский регулятор сохраняет склонность к смягчению денежно-кредитной политики, но снижение ставки с текущих 4,25% стало бы очередным ударом для рубля и еще больше уменьшило бы привлекательность российских активов. В западном мире основные надежды теперь возлагают на налогово-бюджетные меры, к которым призывают в том числе руководители центральных банков. Нефтяные цены, также как и другие рисковые активы, на данный момент лишены веских поводов для уверенного роста, в связи с чем могут остаться под давлением. Сильный доллар при этом снизил привлекательность вложений и в золото, но пока драгоценный металл удерживает среднесрочную поддержку 1850 долл/унц, его текущую динамику можно рассматривать как коррекционную стабилизацию. В целом октябрь вряд ли будет спокойным, а в текущих обстоятельствах скорее можно говорить о преобладании понижательных рисков для акций и сырьевых товаров. |

Поиск котировок:Например: Газпром

|

|