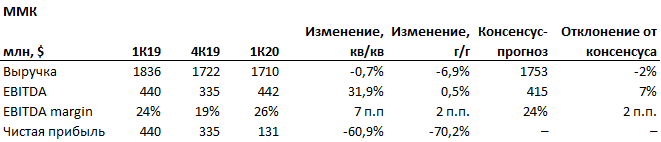

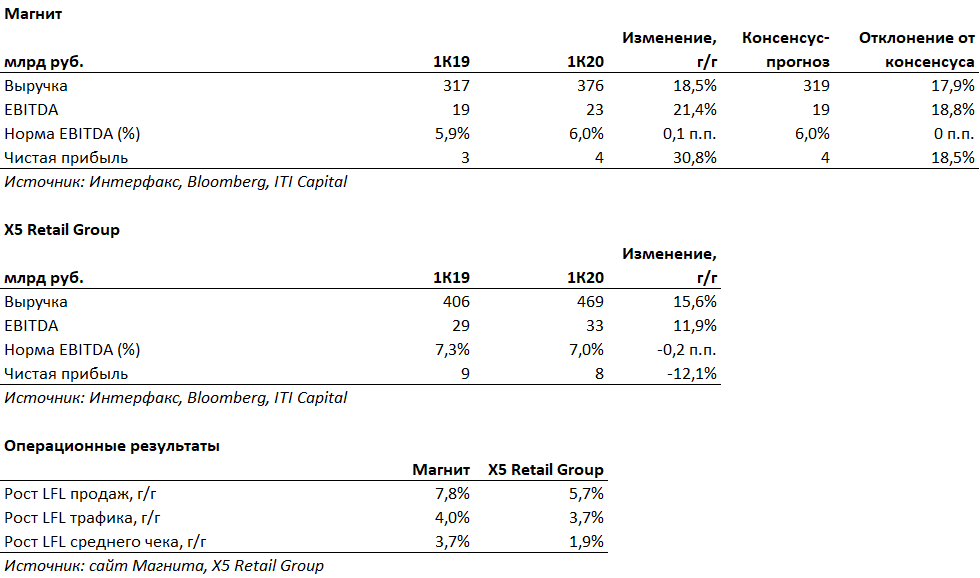

|

Основные выводы: за два месяца, прошедшие со старта распродаж, ОФЗ стали первым российским активом, вернувшимся к докризисным уровням во-многом благодаря новой мягкой ДКП ЦБ, которая спровоцировала как интерес со стороны локальных игроков, так и новый приток нерезидентов вопреки падающим нефтяным котировкам. Мы считаем, что потенциал дальнейшего снижения 10-летнего выпуска до конца года может составить 130-140 б.п., до YTM 4,7-4,8% годовых. В этом случае потенциал ценового роста на дальнем отрезке кривой составит не менее 15-17%. Рубль может также получить серьёзную поддержку от долгового рынка. Интерес нерезидентов во-многом определяется уровнем реальной ставки, которая сейчас остается одной из самых высоких в мире (порядка 3%), что дает ЦБ дополнительный запас прочности. Динамика ОФЗ до коронавирусаС начала 2020 г. на локальном долговом рынке наблюдалась стабильная восходящая динамика — следствие благоприятного внешнего фона, сохраняющихся ожиданий смягчения монетарной политики ЦБ и постоянного притока денежных средств нерезидентов. Все это позволило доходности ОФЗ опуститься до исторического минимума. Так, 10-летний бенчмарк, выпуск ОФЗ-ПД 26228, снизился до YTM 5,93%. ОФЗ оказались в мировых лидерах роста среди облигаций в локальной валюте. На подобных ценовых уровнях российский госсектор был лишь однажды — весной 2013 г. Объем вложений иностранных игроков в российские гособлигации в январе-феврале увеличился на 315 млрд руб., таким образом доля нерезидентов на рынке возросла с 31,2% на начало года до 34,9%, нового исторического максимума (прежний рекорд был зафиксирован в апреле 2018 г. и составлял 34,5%, или 3 185 млрд руб). Динамика ОФЗ с начала пандемииВпрочем, после 20 февраля 2020 г. ситуация стала кардинально меняться. Стремительно разрастающаяся по всему миру пандемия и введение повсеместных сдерживающих мер крайне негативно отразились на «аппетите к риску». Активные распродажи затронули широкий спектр глобальных активов, и ОФЗ не стали исключением. Вследствие повышения рыночной волатильности и оттока средств нерезидентов рост доходности рублевых суверенных бумаг менее чем за месяц составил примерно 250 б.п., что обеспечило снижение цены в среднем на 25%, до минимальных значений с начала 2019 г. Первые продажи ОФЗ иностранными игроками начали фиксироваться в конце февраля (-7,1 млрд руб.). Согласно данным НРД, в марте нетто-отток усилился, достигнув 161 млрд руб. В результате рыночная доля нерезидентов, которая находилась на минимуме в конце марта, снизилась до 30,8% (иными словами практически вернулась к показателю на начало года). Значительные изменения претерпело не только положение, но и форма суверенной кривой в связи с возросшей неуверенностью инвесторов относительно дальнейших действий ЦБ. Так, общий наклон на максимуме к 18 марта 2020 г. увеличился на 58 б.п., а разница ставок вдоль кривой составила 150 б.п. При этом доходность долгосрочных бумаг достигла YTM 8,71%. Мы также отмечаем, что на ближнем участке кривая стала гораздо «круче» — спред 2-5Y расширился с 20 б.п. в конце февраля до 51 б.п. в середине марта. В свою очередь разница ставок на среднем и дальнем отрезках практически не поменялась. Быстрое восстановление и поддержка ЦБВ то же время распродажа не приняла «затяжной» характер. Скоординированные действия крупнейших мировых ЦБ, выражающиеся в масштабных стимулирующих мерах, поспособствовали остановке оттока капитала из рисковых активов. На стороне ОФЗ также выступила ограниченная волатильность обменного курса рубля из-за бюджетного правила, так как при резком падении нефти Brent с $50/барр. до $19,33/барр. объем покупок вырос на 50%, c 14 млрд руб. до 21 млрд руб. в день. Таким образом к концу марта было отыграно почти две трети потерь, а рынок вернулся к досанкционному уровню двухлетней давности. Важным дальнейшим положительным моментом стала приостановка продаж рублевых облигаций нерезидентами — за первую декаду апреля, впервые с начала периода волатильности, был зафиксирован нетто-приток на иностранных счетах в НРД в размере 12 млрд руб. В сочетании с усилившейся «голубиной» риторикой ЦБ, в итоге 24 апреля увенчавшейся снижением ключевой ставки сразу на 50 б.п. (до 5,5%), и официальным переходом к мягкой ДКП, это позволило ОФЗ практически полностью вернуться к максимальным значениям, наблюдавшимся до 20 февраля 2020 г. Эволюция кривой ОФЗ в феврале-апреле 2020 г.

Источник: Bloomberg, ITI Capital С большой вероятностью Минфину удастся выполнить свой план заимствования на 2020 г. Улучшение рыночной конъюнктуры позволило Минфину вернуться на первичный рынок — с конца февраля на протяжении пяти недель подряд аукционы не проводились. Общий план заимствований ведомства на 2020 г. оценивается в 2,3 трлн руб. С учетом погашений чистый объем привлечения должен составить 1,7 трлн руб. По итогам 1К20 из анонсированных 600 млрд руб. было размещено ОФЗ на 501 млрд руб., то есть план был реализован на 83%. Статистика размещения показывает, что, как изначально и предполагалось, наибольший объем продаж пришелся на бумаги среднесрочного сегмента. Они же пользовались максимальным спросом (соотношение bid/cover) в ходе аукционов. Возобновление практики еженедельного первичного предложения гособлигаций совпало со 2К20. В апреле-июне ведомство за счет продажи ОФЗ снова рассчитывает привлечь 600 млрд руб. За три прошедших аукционных дня план уже реализован на 34,3%. По данным НРД, иностранные инвесторы в данный момент по-прежнему с наибольшим интересом смотрят на среднесрочный сегмент. Если оценивать итоги аукционов этого месяца, то объем участия нерезидентов в размещении серии ОФЗ-ПД 26229 две недели подряд составляет не менее 40%. В то же время 10-летний бенчмарк 26228 удалось реализовать лишь за счет российских участников. Потенциал укрепления длинных ОФЗ до конца года превышает 15%Мы ожидаем, что рост рынка ОФЗ в ближайшее время продолжится. Положительные перспективы прежде всего обусловлены недавним переходом ЦБ к стимулирующей монетарной политике. «Мягкая» риторика регулятора в ходе пресс-конференции по итогам апрельского заседания дает основания ожидать дальнейшего снижения ключевой ставки вплоть до 4,5% до конца 2020 г. В сочетании со стабильностью рубля, поддержку которому оказывает исполнение бюджетного правила, это спровоцирует повышение спроса со стороны нерезидентов. В частности, с начала апреля, уже третью неделю подряд, фиксируется нетто-приток средств иностранцев на счетах НРД, который на текущий момент составляет примерно 81 млрд руб. В свою очередь и российские участники также, вероятнее всего, продолжат активно скупать ОФЗ на фоне сохраняющейся высокой ликвидности банковского сектора, постепенного перетекания денежных средств из КОБР, после того как инструмент перестали продавать ниже номинальной стоимости (текущий объем вложений в КОБР составляет порядка 1,5 трлн руб.), а также сокращения возможностей для качественного корпоративного кредитования по мере проявления кризисных влияний на реальный сектор экономики. Мы проанализировали разницу между доходностью 10-летних ОФЗ и ключевой ставкой за последнее время. Средняя премия с начала 2019 г. составляла примерно 20 б.п. (на текущий момент — 50 б.п.). Таким образом, при условии сохранения стабильного информационного фона, до конца года доходность 10-летнего выпуска может опуститься еще на 130-140 б.п., до YTM 4,7-4,8% годовых. В этом случае потенциал ценового роста на дальнем отрезке кривой составит не менее 15-17%. Если учесть отставание рубля от динамики ОФЗ из-за стоимости нефти, то потенциал укрепления национальной валюты с текущих уровней составляет как минимум 10%, до 64 руб. за доллар. Вместе с тем, как только потенциал в реальной ставке будет исчерпан (по нашим оценкам, сейчас составляет 3%) рубль вновь может перейти к снижению. Это случится, если ключевая ставка ЦБ опустится ниже 3% при условии сохранения текущего уровня инфляции. Динамика доходности 10-летних ОФЗ и ключевой ставки ЦБ, %

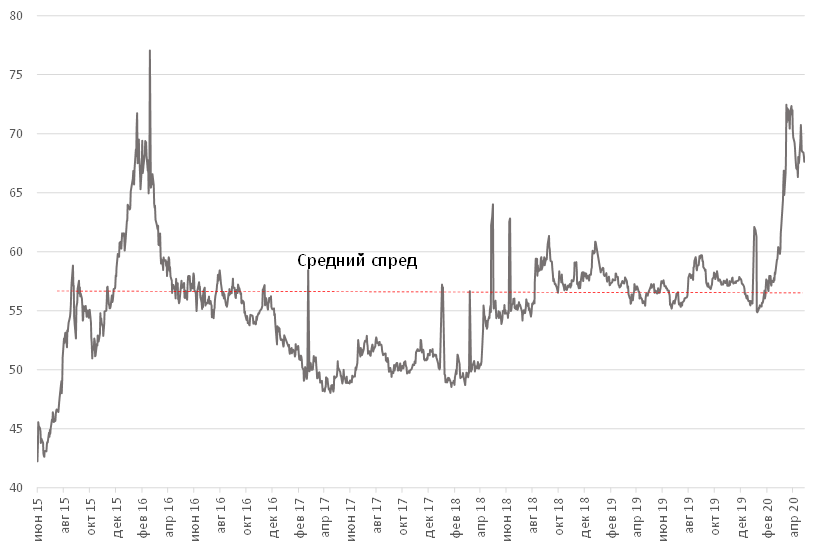

Источник: Bloomberg, ITI Capital Индекс доходности 10-летних ОФЗ и валютного курса USD/RUB (средний уровень за пять лет составляет 55 п.п. при текущих 68 п.п.)

Источник: Bloomberg, ITI Capital |

Поиск котировок:Например: Газпром

|

|

.png)