|

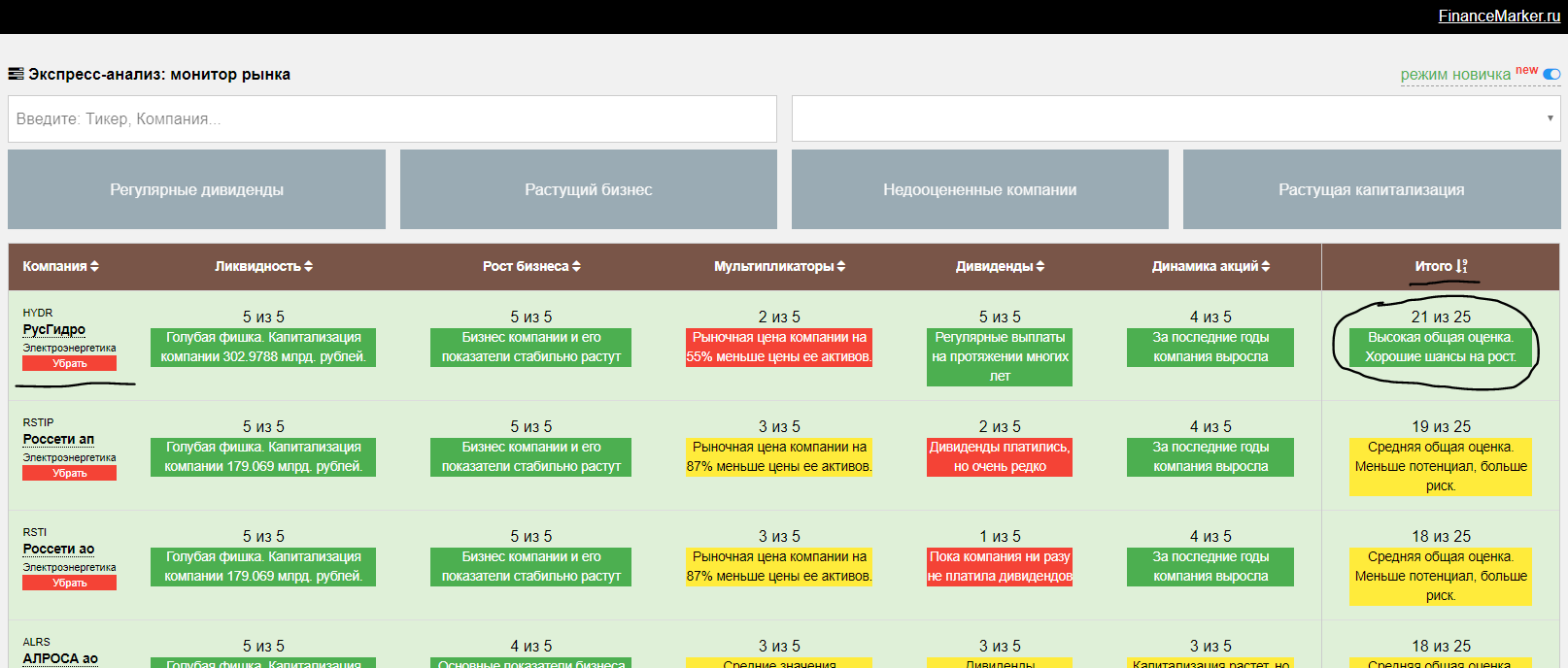

Добрый день! В сегодняшнем обзоре компания РусГидро. Выбрал ее из открытого голосования в ВК. Компаний прислали много и было сложно выбрать. Помог робот financemarker.ru, который провел рэнкинг следующим образом

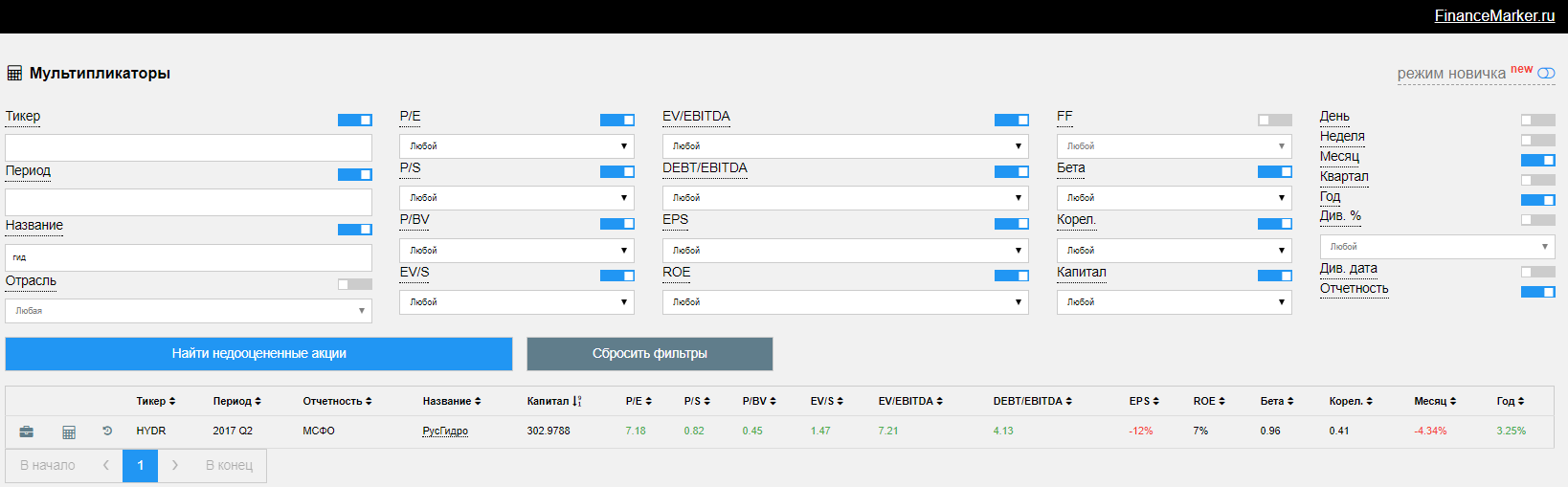

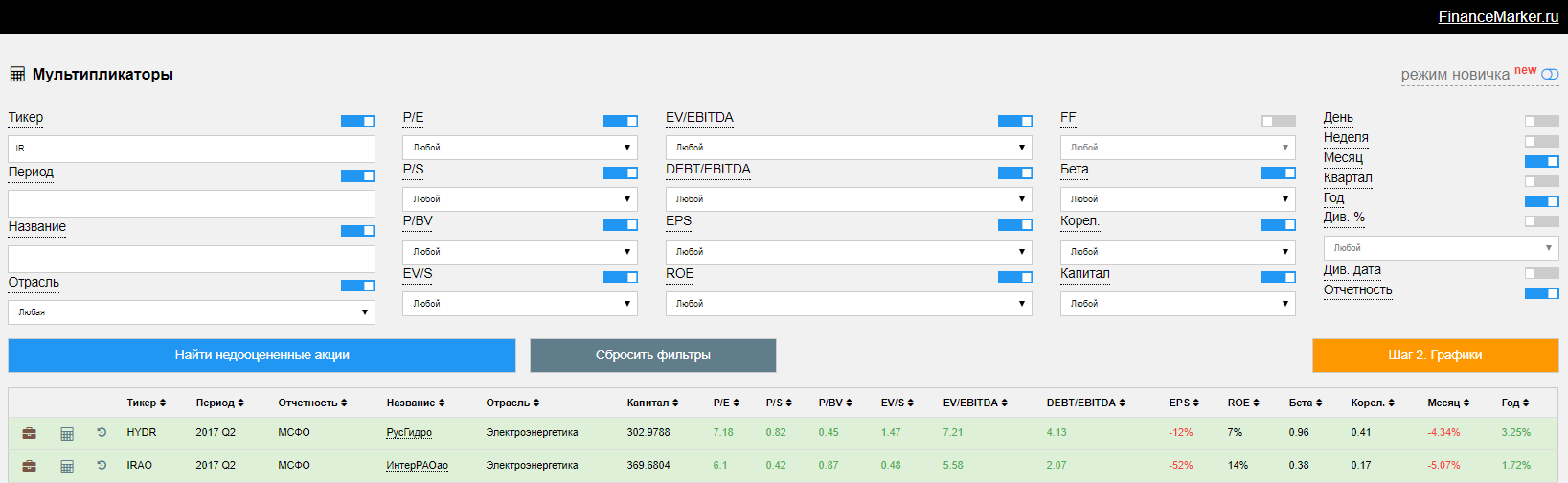

Посмотрим, что он нам насоветовал. 1. Мультипликаторы компании РусГидро.

По мультипликаторам мы видим недооценку относительно собственных средств и неплохие мультипликаторы в остальном, хотя и не низкие. 2. Исторические значения мультипликаторов РусГидро.

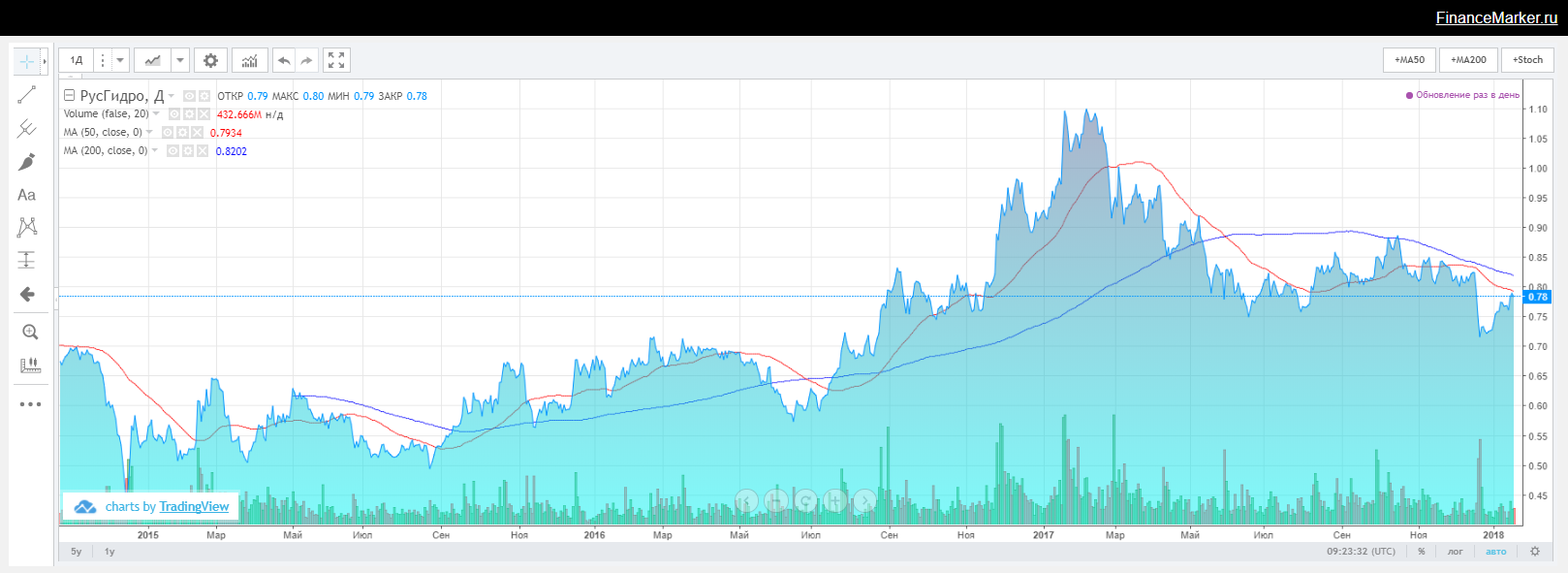

В динамике картина интересная. Все мультипликаторы колебались около одних значений. Сильно менялась только капитализация компании, которая со 180 млрд. рублей доходила да 360 млрд. (при этом мультипликаторы не ухудшились) и сейчас сократилась до 302 млрд. 3. График акций компании РусГидро.

График акций выглядит привлекательно. Мы видим пиковую точку на графике и то, что сейчас мы ушли намного ниже и акции торгуются ниже своих средних MA50 и MA200. 4. Динамика финансовой отчетности РусГидро.

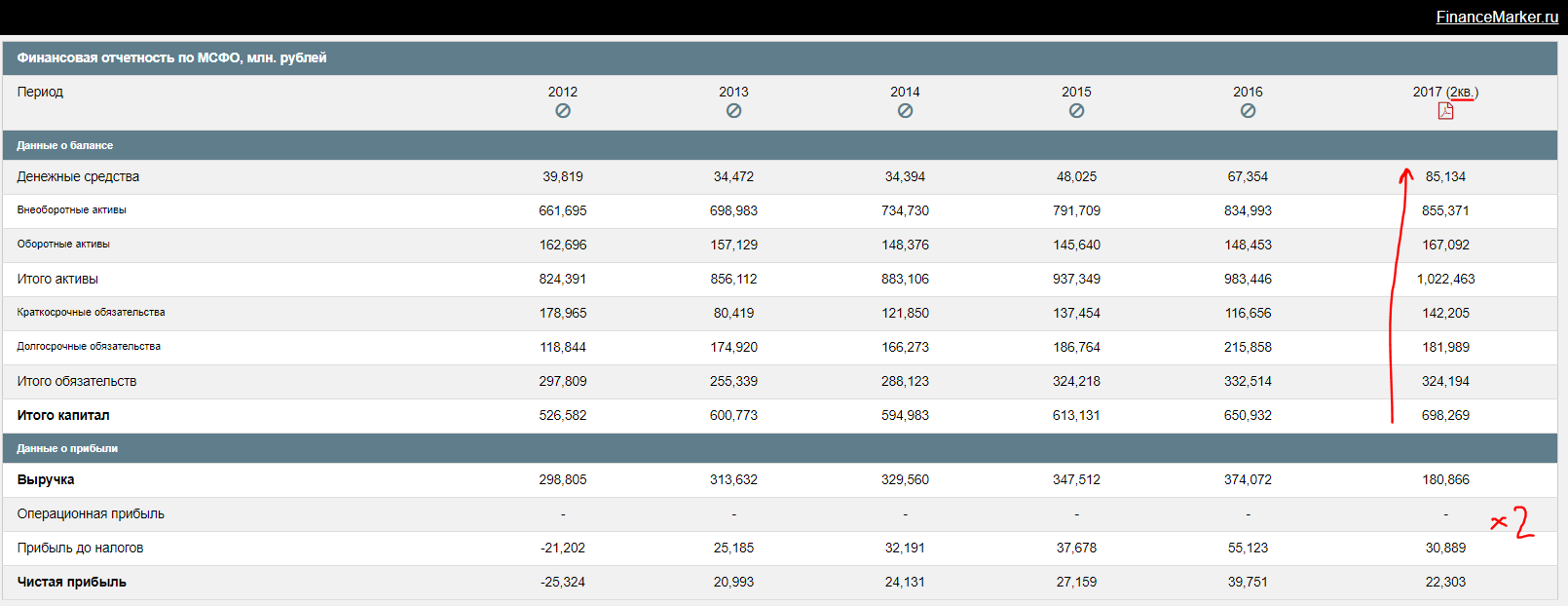

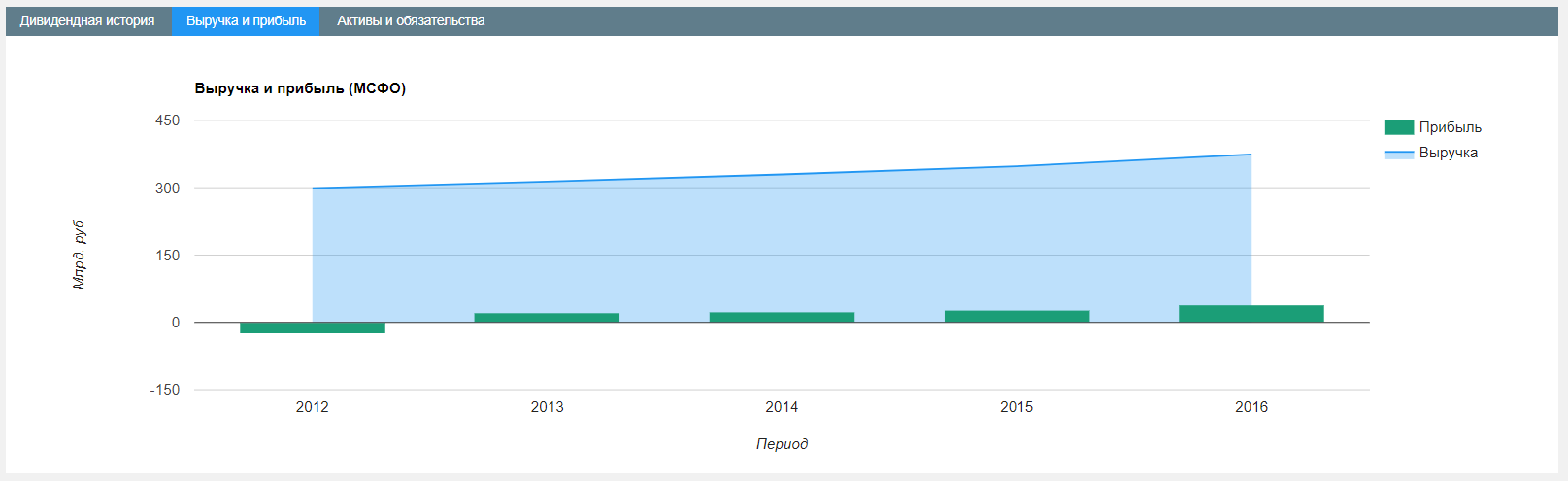

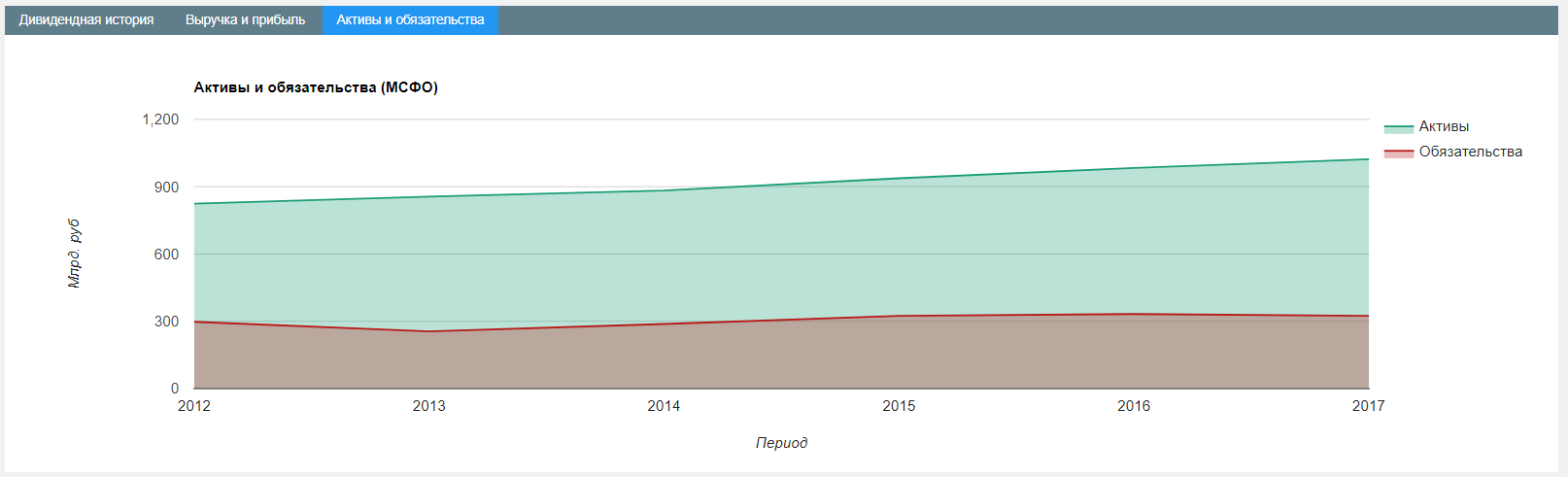

Наряду с графиком очень интересно смотреть на финансовые показатели в динамике. Наш новый ракурс на financemarker.ru позволяет это сделать. Как видите, с 2012 года активы компании существенно выросли. Вот то же самое - в графическом формате. Выручка - прибыль.

Активы - обязательства

Получается, что мы имеем рост реальных активов бизнеса при снижении его стоимости на рынке. Именно такие истории мы и ищем. 5. Дивиденды компании РусГидро.

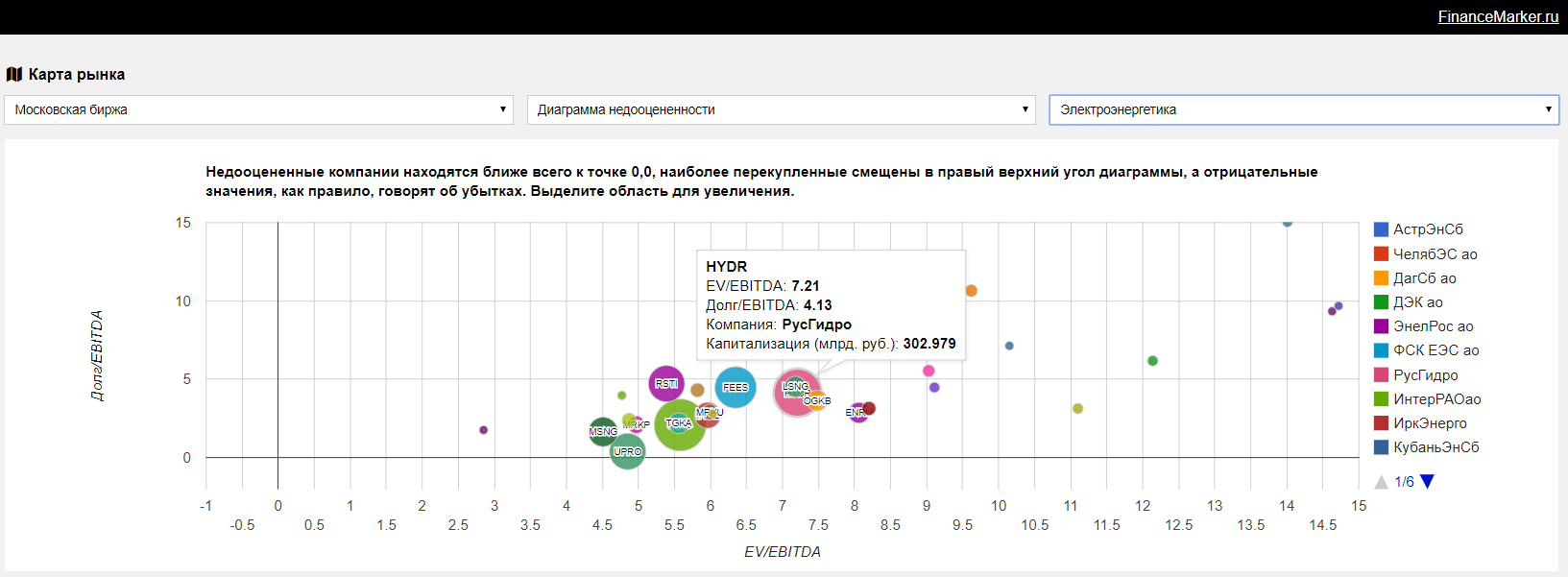

Дивидендная доходность не высокая, на уровне 2-3% годовых, но это в любом случае плюс. 6. Отраслевой анализ РусГидро. Недооцененные компании

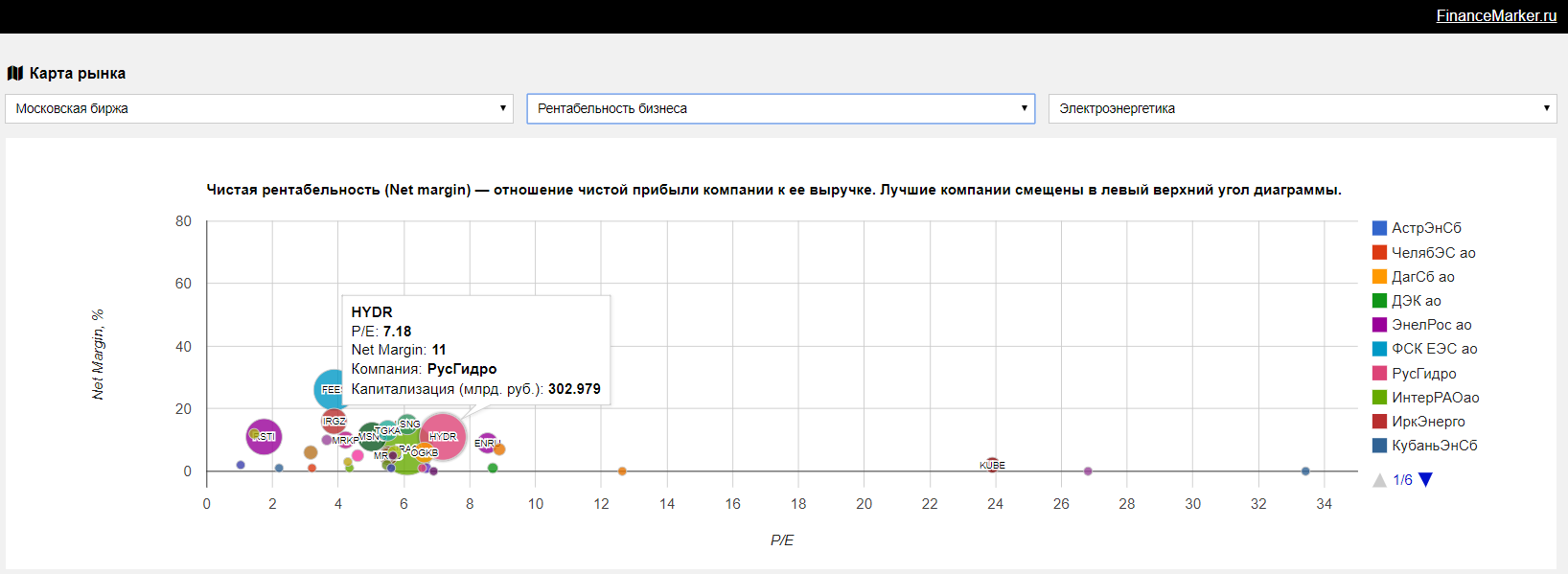

Рентабельность бизнеса

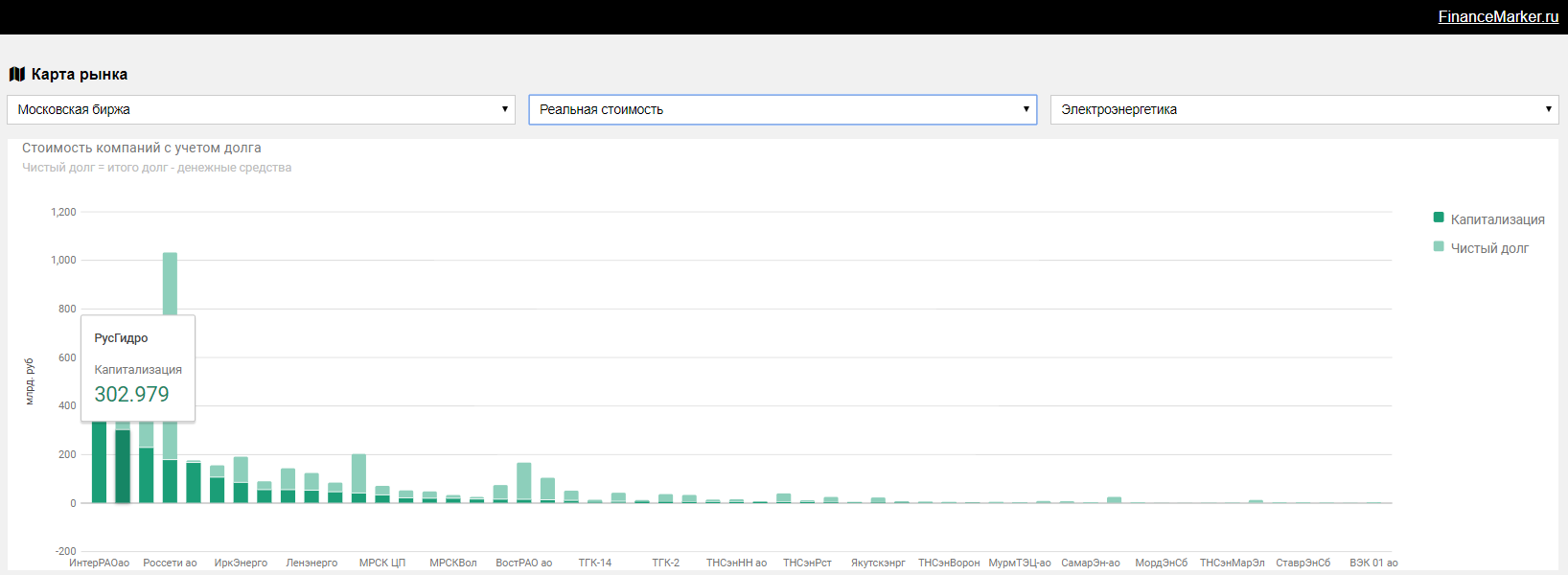

Однако в отрасли компания занимает далеко не лидирующее положение. Реальная стоимость компании

А реальная стоимость РусГидро превышает стоимость ИнтерРао. Вот кстати краткое сравнение этих компаний на financemarker.ru

ИнтерРао лучше по всем мультипликаторам. Разве что прибыль у них упала сильнее по итогам последнего отчета.

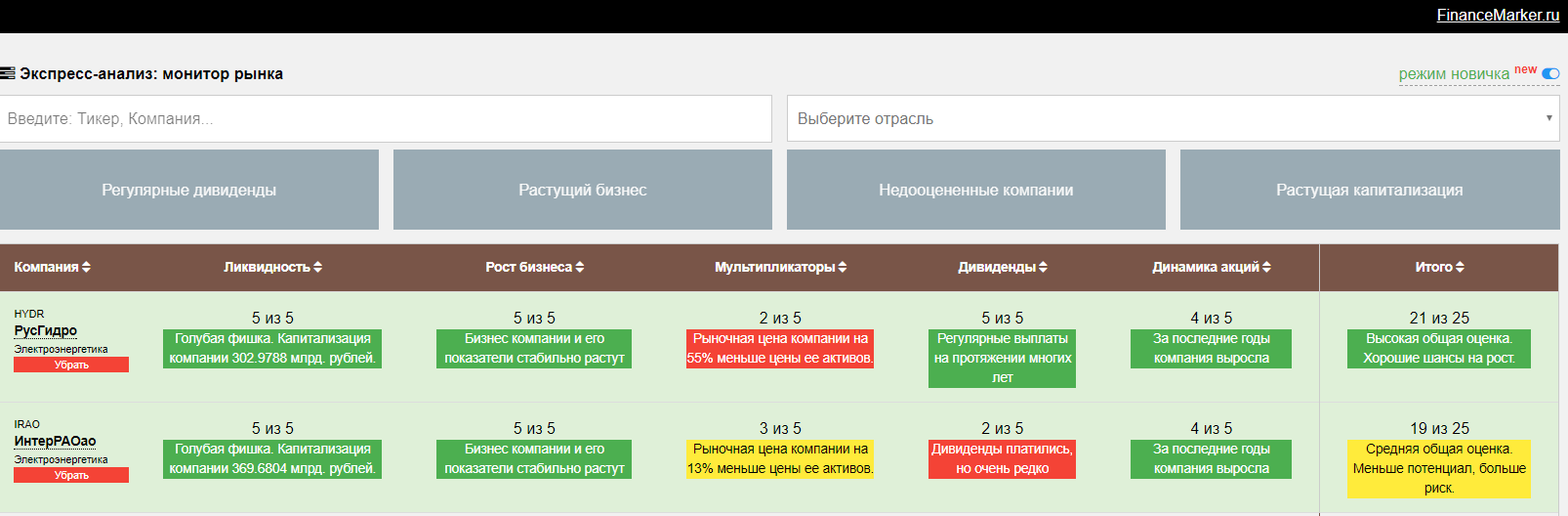

Однако робот все равно отдает предпочтение РусГидро. 7. Итоги и рекомендации по компании РусГидро. Компания безусловно интересная и заслуживает внимание. Кроме того акционеры могут рассчитывать на регулярные дивиденды. Однако компанию нельзя назвать лучше - мы в этом убедились на примере сравнения с тем же ИнтерРао. Тем не менее, мне кажется интересно общая ситуация с ростом стоимости реального бизнеса (активы, капитал и т.п.) на фоне падения капитализации. Сейчас акции торгуются ниже своих MA50 и MA200 и это я думаю дает возможность для переоценки и роста акций. На financemarker.ru я оставлю подробную инвестиционную рекомендацию с ценой входа, целью и сроком. Доступ только по PRO подписке. P.S. Все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.