Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

С 29 апреля 2021 г. вступает в силу Постановление Правительства № 622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору».

Оно существенно ограничивает предоставление информации, не раскрываемой публично, аудиторской организации, находящейся под прямым или косвенным контролем иностранных и международных компаний либо входящих с ними в одну группу. Касается Постановление широкого спектра российских организаций, включая банки, МФО, организаторов торговли, центрального депозитария, управляющих компаний, НПФ и ряда других.

На первый взгляд, многим российским компаниям, в т.ч. эмитентам ценных бумаг, придется менять аудитора, что может привести к дополнительным затратам, а для эмитентов еврооблигаций — затруднить доступ к рынкам капитала. Тем не менее, последствия для «большой четверки» не столь очевидны. Постановление оперирует понятием контроля в рамках законов об АО и ООО, а также «О защите конкуренции», а все эти нормативные акты в основном отсылают к 50% контроля капитале или органах управления. Из «большой четверки» иностранные лица доминируют в российских франшизах только в PWC и Deloitte, в KPMG — 49%, а EY вообще принадлежит нескольким российским физическим лицам.

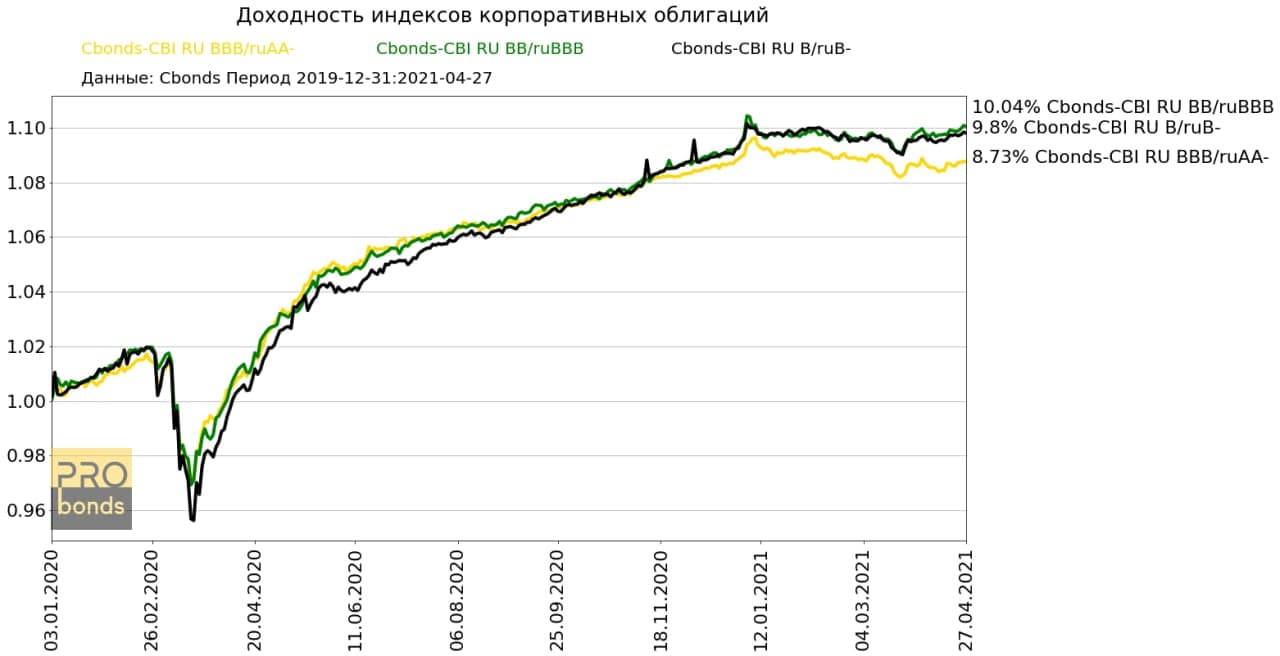

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

ФАС завела дела против металлургических компаний. По мнению ведомства, компании «Северсталь», «ММК» и ПАО «НЛМК» поддерживали монопольно высокие цены. Индекс металлов и добычи по итогам дня снизился на 2.47 % (С начала года: +13.91%)

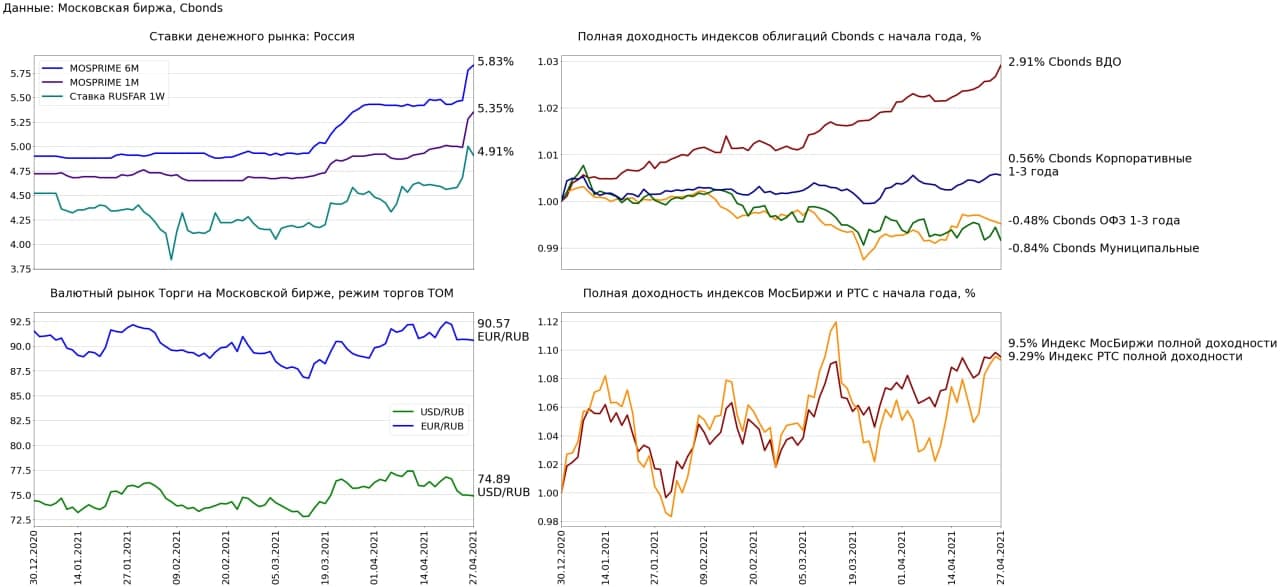

В среду 28.04 Минфин проведёт аукцион ОФЗ, результаты которого покажут, насколько рынок оценивает снижение геополитических рисков, которое наблюдалось на прошедшей и текущей неделе.

Денежный рынок:

Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.05 п.п. до 5.83% (+0.4 п.п. н/н, +0.93 п.п. с начала года)

1 месячная ставка MOSPRIME выросла на 0.07 п.п. до 5.35% (+0.34 п.п. н/н, +0.63 п.п. с начала года)

Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.91% (+0.35 п.п. н/н, -0.61 п.п. с начала года)

Валютный рынок:

Рубль по отношению к доллару укрепился на 0.11% до 74.89 USD/RUB (-2.49% н/н, +0.64% с начала года)

Рубль по отношению к евро укрепился на 0.09% до 90.5725 EUR/RUB (-2.0% н/н, -1.03% с начала года)

Рынок акций:

Индекс полной доходности Московской биржи снизился на 0.29% до 6518.31 пунктов (+1.36% н/н, +9.5% с начала года)

Индекс полной доходности РТС снизился на 0.22% до 2742.7 пунктов (+4.16% н/н, +9.29% с начала года)

Облигационный рынок:

Индекс высокодоходных облигаций вырос на 0.24% (+0.5% н/н, +2.91% с начала года)

Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.02% (+0.11% н/н, +0.56% с начала года)

Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.04% (-0.18% н/н, -0.48% с начала года)

Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.28% (-0.38% н/н, -0.84% с начала года)

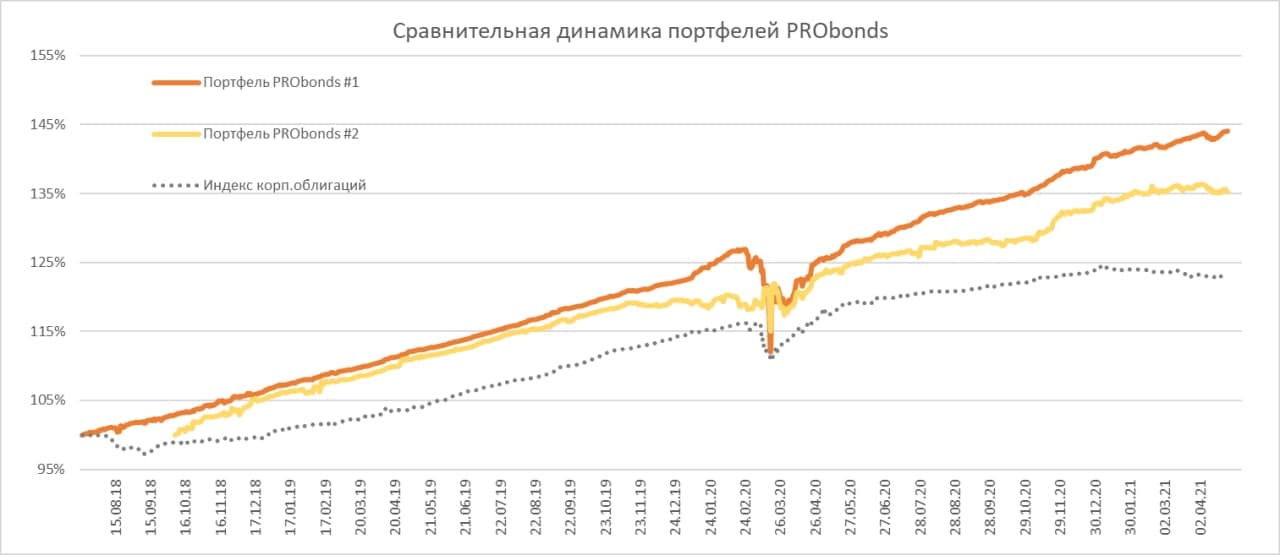

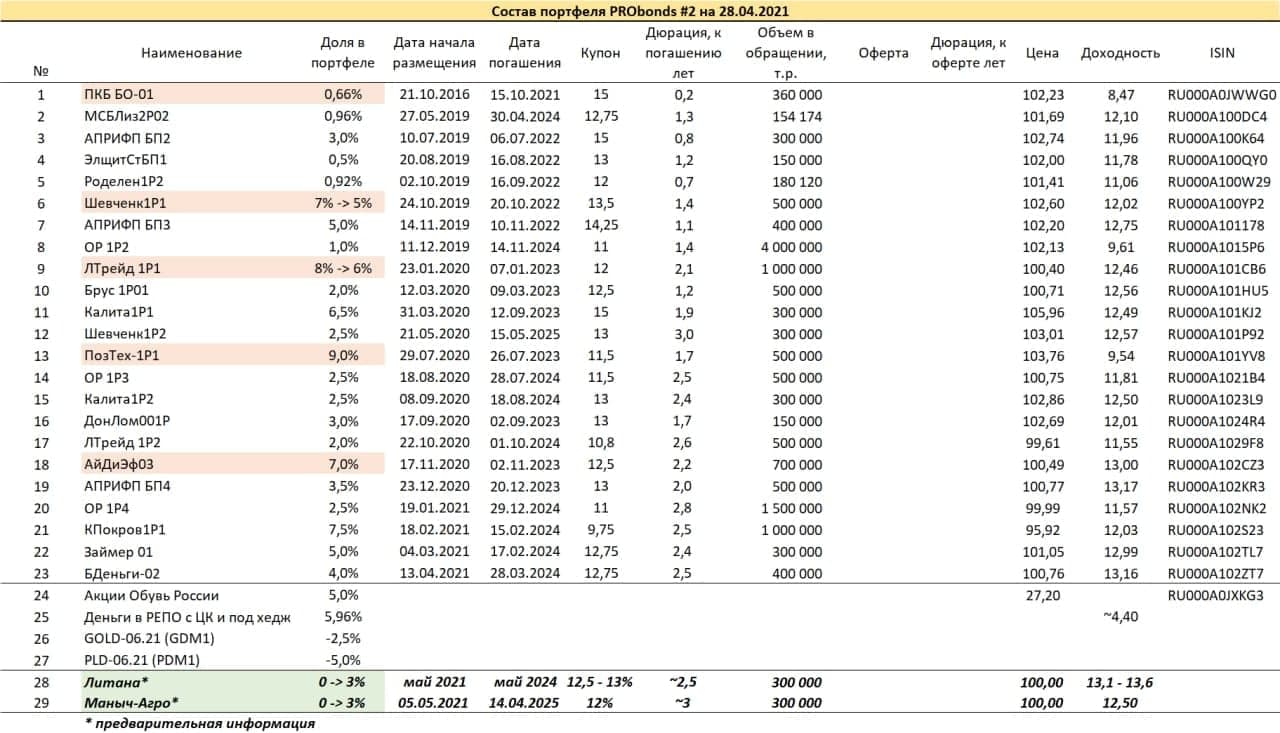

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

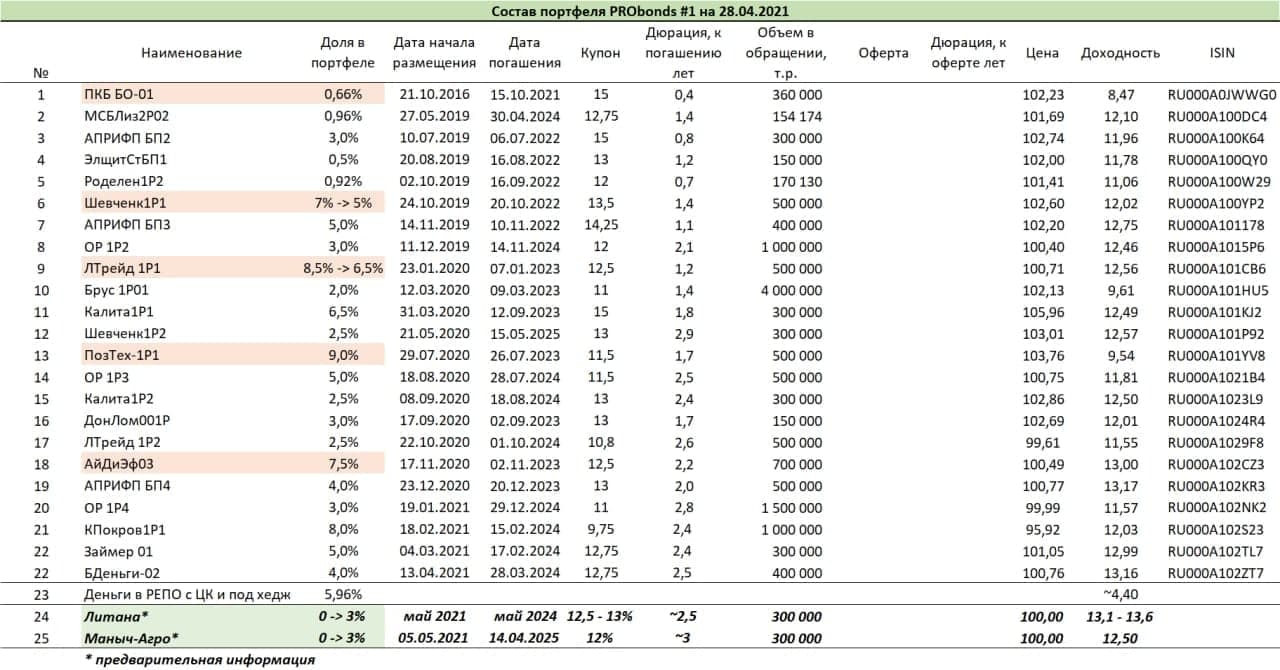

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.

.jpg)