Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

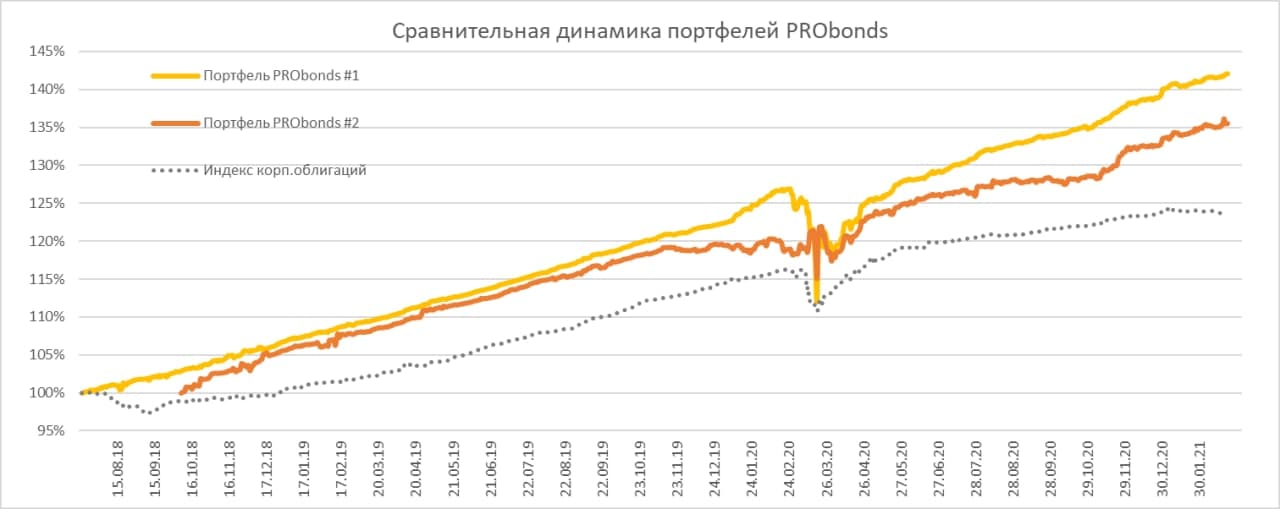

Доходности публичных портфелей PRObonds, рассчитанные за последние 365 дней, составляют 12,0% для портфеля #1 и 13,9% для портфеля #2.

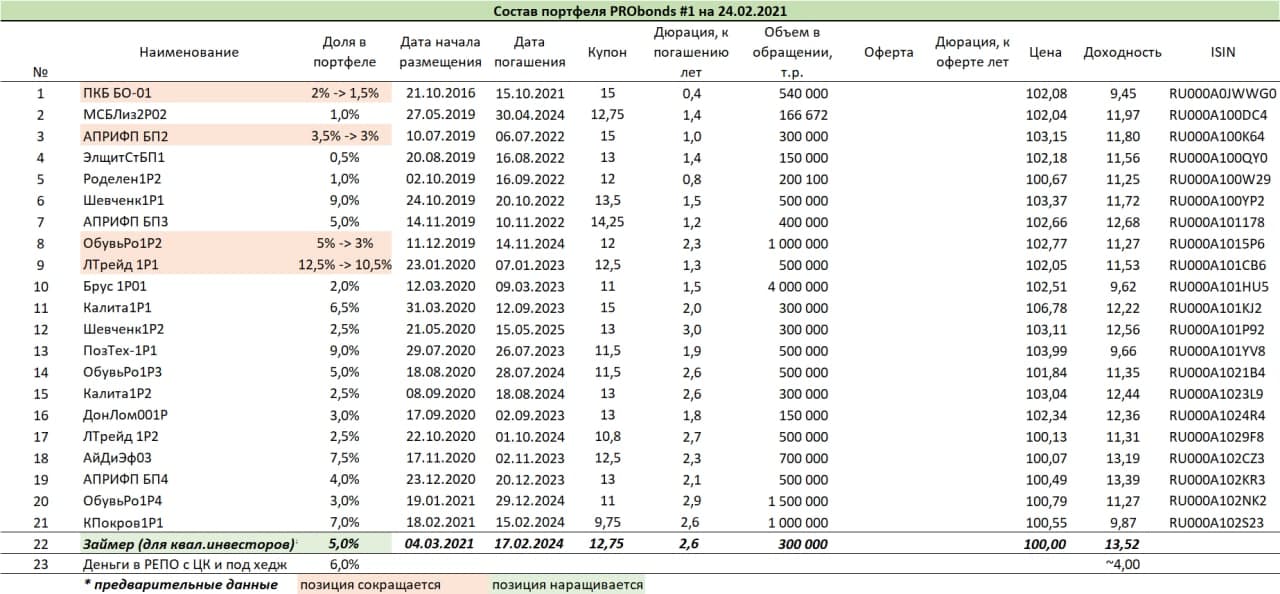

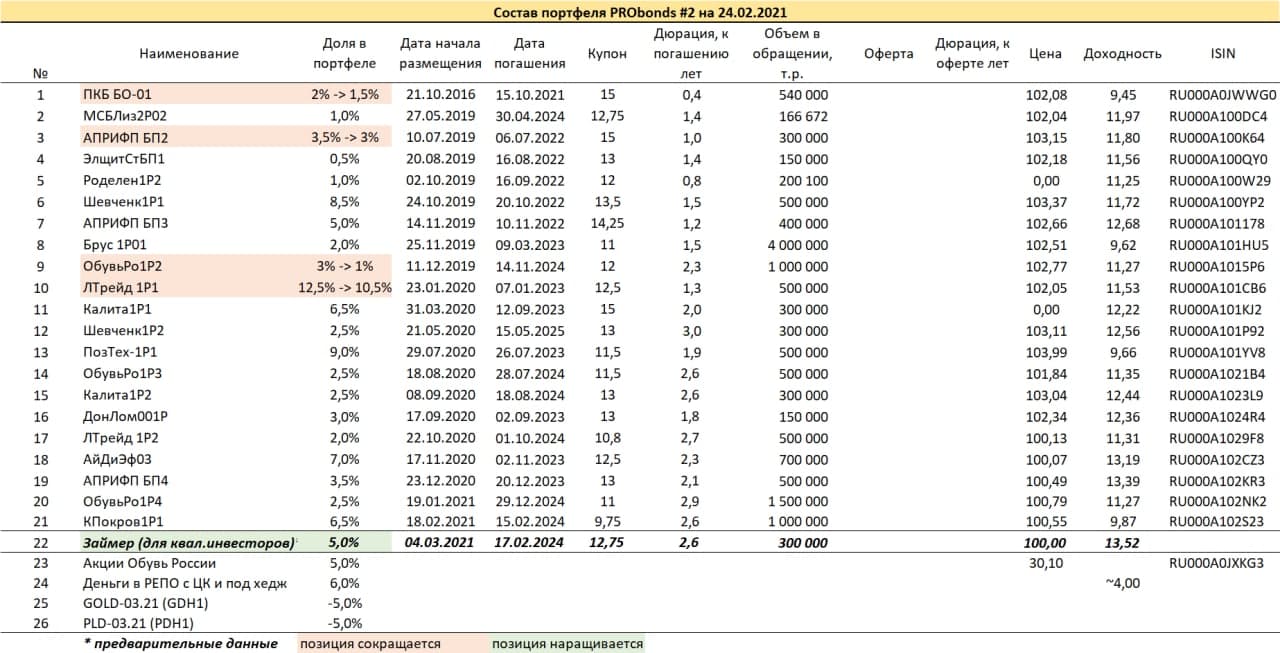

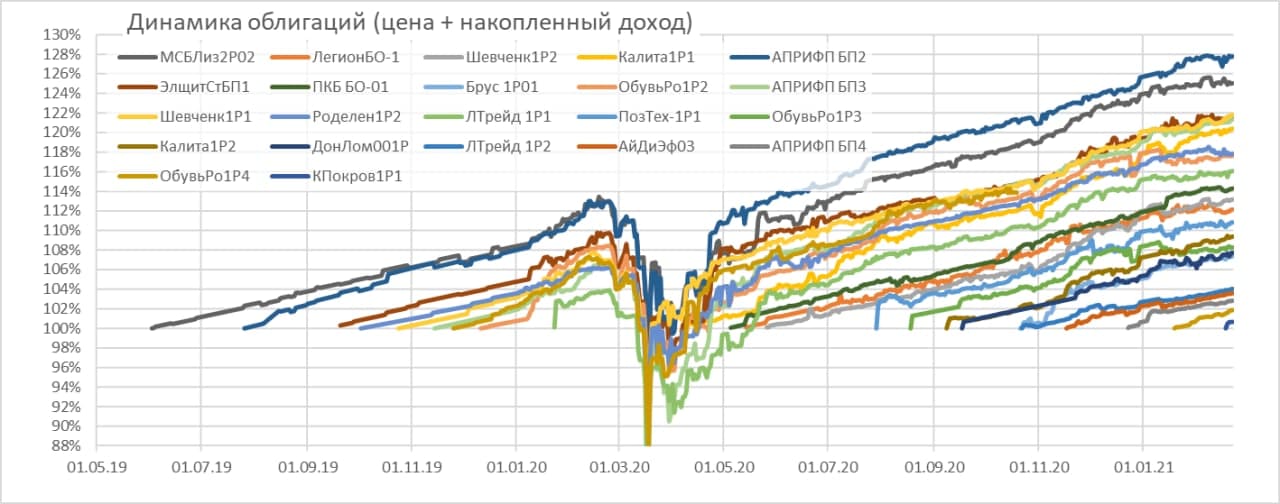

В портфелях за последние пару недель произошли облигационные замены. Добавились облигации Концерна Покровский, размещение которых прошло 18 февраля. Для этого полностью были выведены облигации СК «Легион» и «Талан-Финанс», в первом случае из-а приближения оферты, во втором – из-за очередной амортизации, которая снизит доходность (цена сейчас 103,5%, амортизация пройдет по 100%); ряд других облигационных позиций частично сократились.

4 марта в портфели ориентировочно на 5% от активов должны быть добавлены облигации МФК «Займер». Размещение «Займера» — по закрытой подписке для квалифицированных инвесторов. С этого момента портфели полноценно доступны только квалифицированным инвесторам. Спорить с логикой регулятора, что доступ к высокодоходному облигационному сегменту должен быть ограничен, смысла нет. Риски сегмента далеки от риска банковских депозитов или первого эшелона облигаций.

В паре слов о «Займере». При прогнозах на 2020 год выручки около 7,5 млрд.р., EBITDA 2,1 млрд.р. и чистой прибыли 1,6 млрд.р. (прогноз ООО МФО «Займер», годовая отчетность за 2020 год еще не опубликована) «Займер» является одной из наиболее крупных компаний, бумаги которых попадут в портфели PRObonds. К тому же это компания с наименьшим среди прочих долгом. Точнее, чистый долг (долг за минусом денег) «Займера» отрицательный. До сих пор по соотношению долга к EBITDA лидировал «Позитив Технолоджиз», который до размещения облигаций прошлым летом имел соотношение на уровне 0,66.

В портфелях не планируется снижения денежной позиции (сейчас 6% от активов), поэтому, под «Займер», будут уменьшены доли в ряде бумаг. В ПКБ доля снижается из-за низкой доходности (высокая цена и близкое погашение), в прочих именах – для приведения портфеля к большей диверсификации.

Несмотря на таргет доходности портфелей на текущий год в 12%, сама высокая доходность сейчас не является приоритетной целью. Оба портфеля в 2018-20 годах показывали среднюю доходность выше 14% годовых (после вычета НДФЛ – около 12,5%), и ее возможное проседание в наступившем году допустимо. Приоритет для портфелей – минимизация дефолтных рисков. Поэтому доля крупных компаний и облигаций с более низкими ставками продолжит расти.

Также не нулевыми остаются риски просадки цен облигаций. Для этого и удерживается денежная позиция, которую при необходимости можно будет использовать для хеджирования.

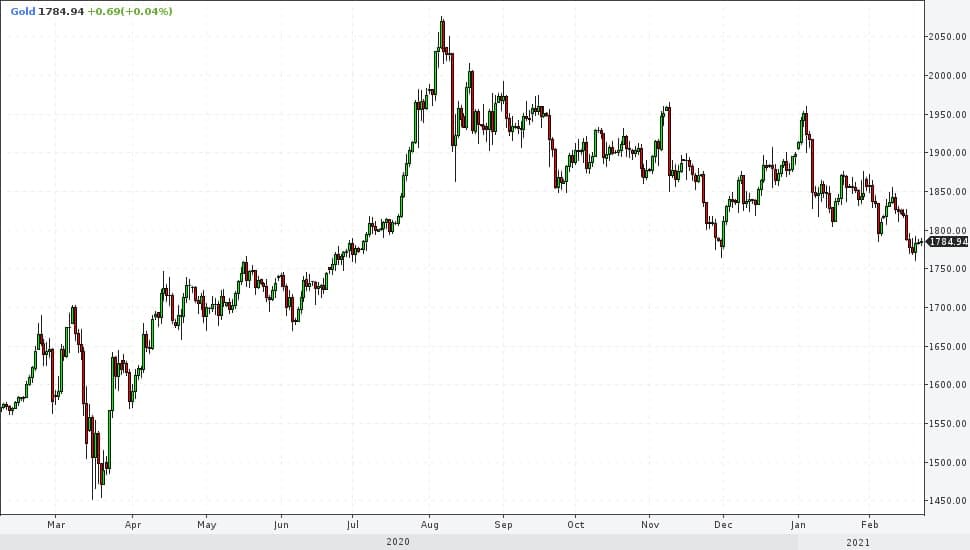

Снова начну с золота. К концу февраля металл подходит в более-менее очевидном нисходящем тренде. Причем снижение происходит вразрез серебру, платине и палладию, которые показывают разной скорости повышение. Лидирует платина. Золото же, в моем понимании, установило долгосрочный максимум еще в августе прошлого года. И в перспективе недель или месяцев продолжит снижение. Ориентир 1 600 долл./унц. (сейчас почти 1 800) считаю актуальным.

Другой товар – нефть – не столь предсказуем. Думаю, после бурного роста предыдущих месяцев нефть перейдет к диапазонной динамике вблизи нынешних цен (60-67 долл./барр. Brent) Значимых падений пока бы не предполагал. На подъем к 70 долл./барр. тоже ставок не делаю.

Американские фондовые индексы продолжают осторожное движение вверх. И, по-моему, продолжат. Учитывая их низкую волатильность вероятность резких скачков вверх или вниз (скорее, вниз), существенна. Но сама тенденция продолжает оставаться повышательной. Американский рынок акций давно утратил фундаментально оправданную оценку. Но инерция движения вверх на избыточной денежной массе еще осталась, ее потенциал полностью не израсходован.

Предположительная стабильность нефти и глобальный фондовый оптимизм позволяют рассчитывать на устойчивость отечественного рынка акций. На данный момент все еще более вероятен его дальнейший рост. Рынок рублевых облигаций снижался на прошедшей неделе, продолжая череду потерь, которая длится в корпоративном секторе с начала этого года, а в ОФЗ – с июня прошлого. Наверно, основную часть снижения облигации прошли. Но не уверен, что разворот их котировок вверх произойдет уже на новой неделе.

Что до рубля, то сам он, видимо, останется неподалеку от значений последних дней, в районе 70-75 единиц за доллар.

По оценке Института международных финансов (IIF, Вашингтон, США), 281 трлн долл. – общая сумма долга государств, компаний и домохозяйств планеты по итогам 2020 года. Или 355% от мирового ВВП. Это же отношение только для развивающихся стран – 250%. Иными словами, главным заемщиком остается группа развитых стран.

Ты можешь позволить себе большой долг, если его обслуживание дешево, а перекредитование просто. Имея затраты на обслуживание, максимум, в 1-1,5% и кредитные рейтинги, позволяющие занимать любые суммы, развитые страны продолжают галоп накопления госдолга, распространяя его на коммерческий и потребительский сектора. Галоп сопровождается денежной эмиссией, позволяющей поддерживать долговые котировки наплаву.

В этой почти нерушимой логике есть изъян. Избыток денежной массы уходит на рынок спекулятивного капитала. А к нему сегодня относятся не только фондовые активы, но и товарные. Нефть, металлы, сельхозпродукция. Товары в свою очередь начинают раскручивать инфляционную спираль. Энергии этому придает удорожание предметов потребления, в основном, продаваемых в дешевый кредит, в частности недвижимости.

Рост инфляции повышает кредитные ставки. Риторика российского ЦБ тому пример (о готовности к повышению ключевой ставки, которая сейчас 4,25%, на фоне всплеска инфляции (5,2%) и облигационных доходностей).

Не думаю, что из кредитной петли, которая создавалась с начала 10-х годов, можно было как-то выскользнуть и пару-тройку лет назад. Сейчас – тем более. Сейчас мы наблюдаем и какое-то время будем наблюдать ускорение накопления долга.

Большой и продолжающий увеличиваться долг – проблема, которую к тому же нельзя решить безболезненно. Поскольку основные пути решения – инфляция или списание, возможно, инфляция и списание, пока лучше делать вид, что проблемы нет.

Россия, находящаяся в жесткой оппозиции большинству развитых стран, седьмой год отключена от их кредитных механизмов. И в данном случае – совсем не обидно. Проблема глобального долга отразится и на нас, но это все-таки это не наша проблема.

Может быть, долговая тенденция устоит и в 2021 году. Оценить время ее слома сложно, но неплохо держать его в уме. На практике, когда слом все же произойдет, в России мы должны столкнуться с ростом и рублевой инфляции, возможно, к уровням в 10% или чуть выше, видимо, с очередным структурным спадом экономики из-за ее экспортного перекоса. Пожалуй, всё. Этим нас вроде бы не удивить.