|

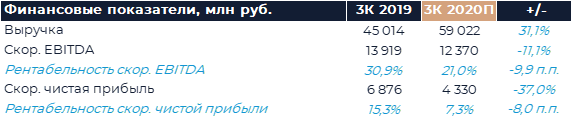

Согласно нашим оценкам, выручка Магнита в 3К увеличилась на 10,8% г/г до 379,7 млрд руб. Мы ожидаем, что во второй половине года ритейлер будет открывать больше магазинов, чем в первом полугодии, однако, существенного прироста ожидать не стоит. Рост торговых площадей, скорее всего, продолжит замедляться. В 3К совокупная торговая площадь могла увеличится всего на 3,2% г/г против +5,1% г/г во 2К. Большая часть роста продаж, на наш взгляд, была обеспечена сильной динамикой LFL. Мы ожидаем рост сопоставимых продаж на уровне 7% г/г, в основном благодаря движению среднего чека. Наиболее сильные результаты Магнит должен был показать в июле и замедляться к сентябрю. Новый всплеск заболеваний, вероятно, приведет к дополнительному снижению активности населения и, как следствие, поддержит плотность продаж в магазинах косметики и «У дома» на протяжении 4К. Снижение доли промо и оптимизация расходов, на наш взгляд, позволит увеличить валовую маржу на 1,3 п.п. г/г до 23,7%. В 3К 2019 г. компания распродала значительную часть товаров пассивной матрицы, что оказало негативный эффект на рентабельность в 1,44 п.п. на уровне валовой прибыли. Фактором давления остается развертывание программы лояльности, которая могла забрать до 0,5 п.п. рентабельности. Снижение валовой маржи по сравнению со 2К может быть обусловлено сезонностью и увеличением доли промо в выручке. SG&A расходы, согласно нашим предположениям, останутся стабильны в процентах от выручки по сравнению с первой половиной года и несколько снизятся г/г. Описанные выше факторы должны были позволить компании увеличить рентабельность EBITDA на 1,3 п.п. г/г до 7,1%. Падение курса рубля могло привести к дополнительному убытку от переоценки, однако финансовые расходы будут несколько ниже прошлого года за счет рефинансирования долга. Мы полагаем, что рост рентабельности и продаж, вкупе с эффектом низкой базы, позволят Магниту увеличить чистую прибыль на 177% г/г до 9 млрд руб. Благодаря небольшому количеству открытий капитальные затраты ритейлера должны будут находится по итогам года на относительно невысоком уровне, в диапазоне 45-50 млрд руб. Магнит может получить значительный денежный поток, что предоставит поле для маневра в вопросе определения объема дивидендных выплат. Менеджмент компании в день релиза отчетности проведет конференц-звонок, он назначен на 17:00 по московскому времени. Результаты должны быть опубликованы с открытием рынка. На звонке мы ожидаем услышать больше комментариев по текущему состоянию рынка, перспективам 4К, развитию онлайн-проектов и процессу трансформации.

|

Поиск котировок:Например: Газпром

|

|