|

Знаковыми событиями прошедшей недели стали обвал нефти и обострение риторики между США и Россией на уровне глав государств. Кроме того, в пятницу Банк России поднял ключевую ставку с 4,25% до 4,5%.

Неделей ранее считал, что нефть будет продолжать рост. Расчет оказался ошибочным. На сегодня не думаю, что движение нефти вниз будет глубоким, однако оно еще возможно. Вероятно, энергоресурс уходит в боковой тренд вблизи или ниже нынешних отметок.

На фоне нефти и американо-российской напряженности резко ослабевал рубль. При этом нацвалюта осталась внутри своих многомесячных торговых диапазонов. Вероятно, в них и останется. Для пары доллар/рубль таким диапазоном можно считать 73-76.

Российский рынок акций рискует продолжить снижение. Но и здесь потенциал направленного движения, в данном случае движения вниз, в предстоящие считаю ограниченным.

Причем американские индексы акций, напротив, имеют потенциал к повышению. И, несмотря на коррекции, способны реализовывать его еще продолжительное время.

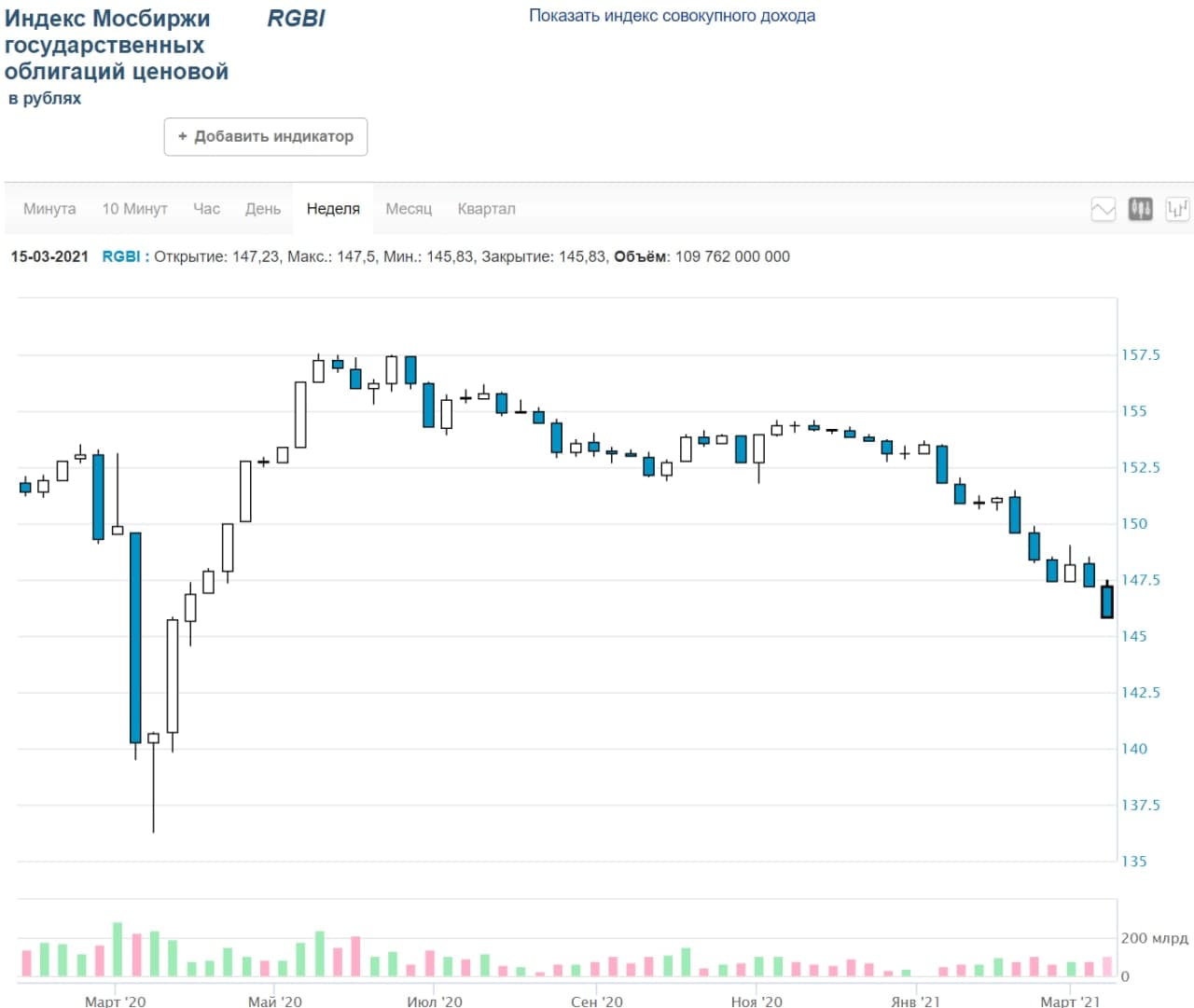

Облигационный рынок продолжает погружение. В прошлый понедельник высказывал мнение, что облигации и в России, и в США готовы стабилизироваться. На сегодня это не так. Не имею четкого мнения, но всё же считаю, что шансы на стабилизацию растут.

Золото развивало начатое в первой декаде марта повышение, и это укладывалось в прогнозы. Однако, видимо, импульс роста исчерпывает себя. Ждал бы возврата к снижению. Источники графиков: profinance.ru, moex.com |

Поиск котировок:Например: Газпром

|

|