|

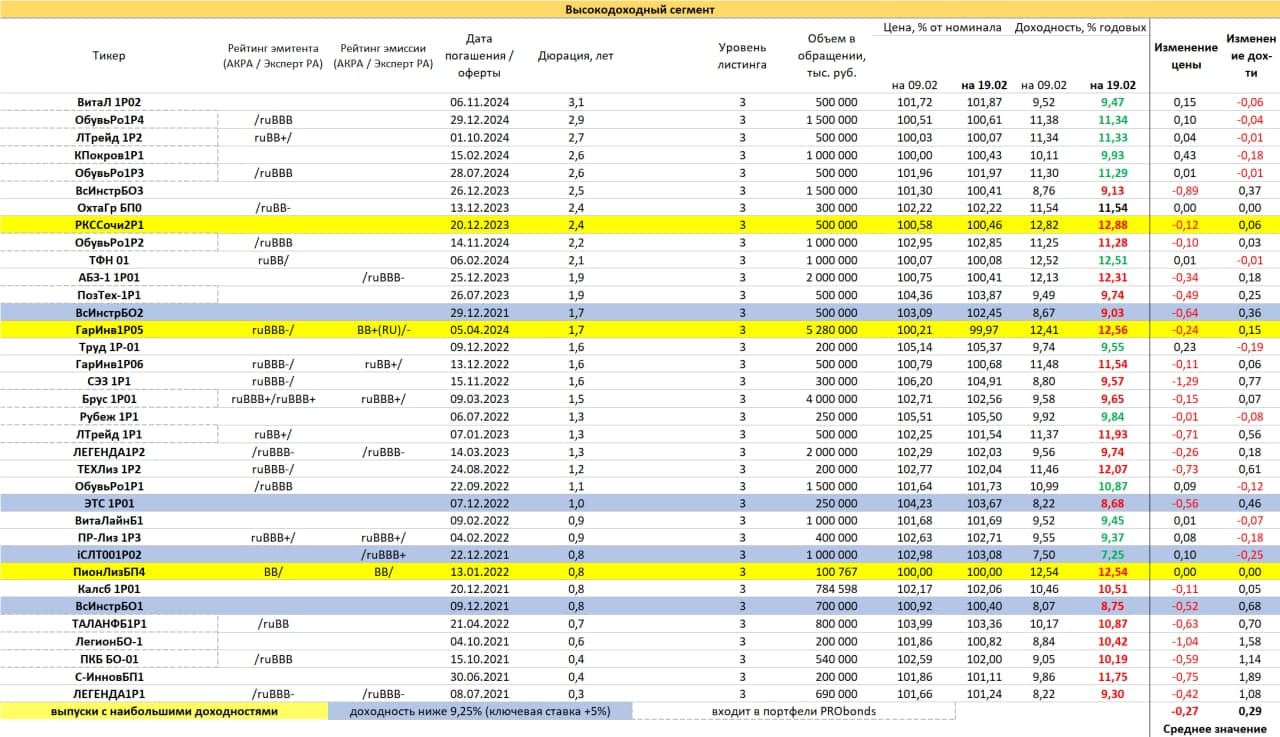

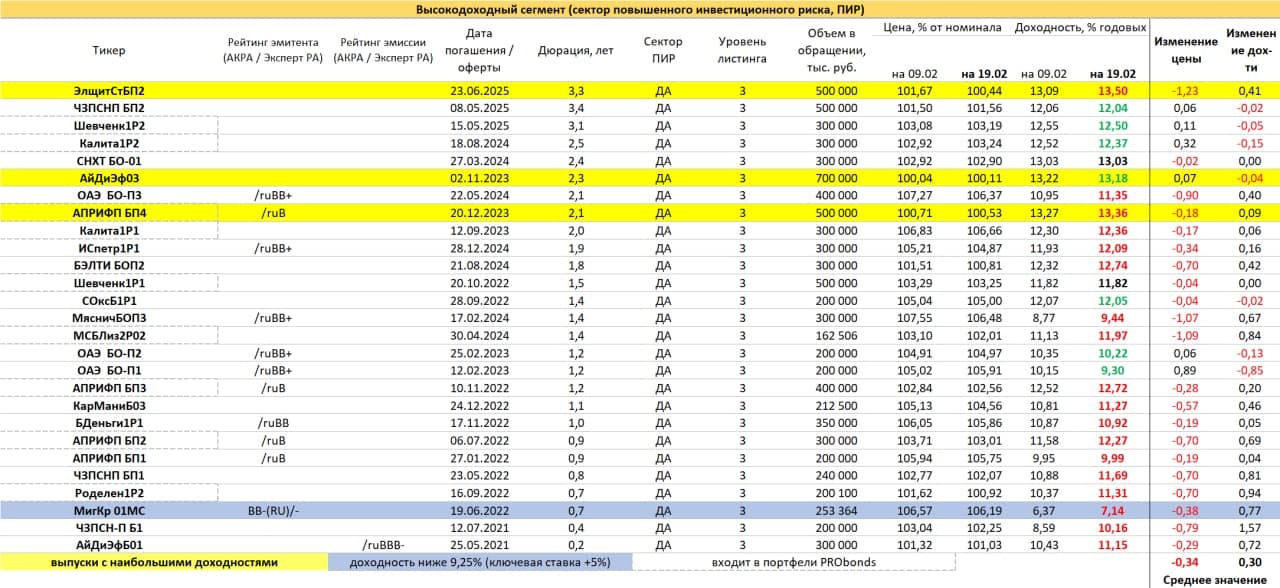

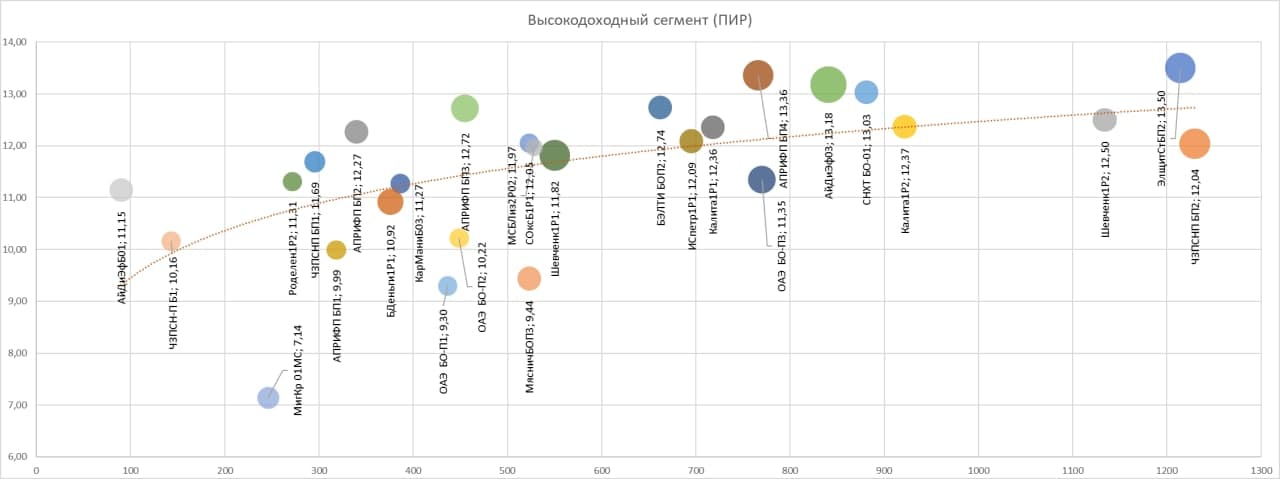

Падение цен первого эшелона корпоративных облигаций пусть и не такое драматичное, как в это в ОФЗ, но всё равно заметно и болезненно. Среднее снижение цен в нашей выборке (30 ликвидных корп.облигаций) снизилось за 2 недели на 0,5%, средняя доходность выросла на 0,2%. Широкий корпоративный облигационный рынок с запаздыванием перенимает ценовую тенденцию ОФЗ, которые корректируются с прошлого лета. И, можно предположить, к своему дну еще не пришел. Мне традиционно не нравились облигации отечественных крупнейших корпораций за их слишком сдержанные доходности при не нулевых рисках коррекции. И не нравятся они всё еще.

|

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.