|

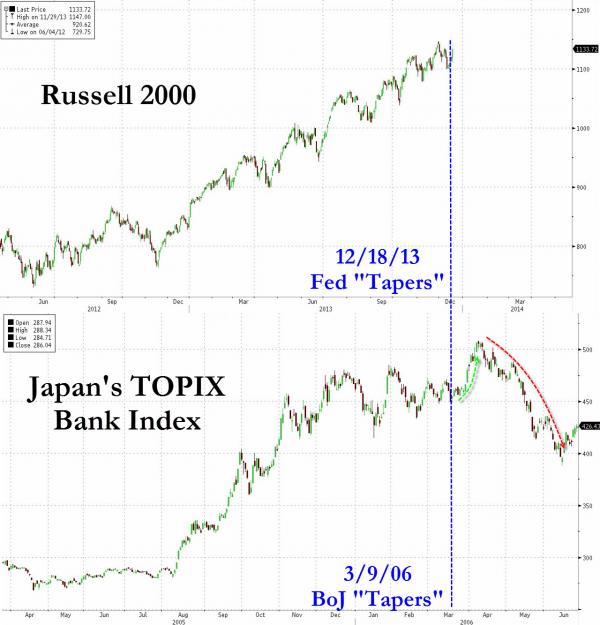

ФРС США далеко не пионер среди центробанков в сфере разворачивания и сворачивания мер стимулирования. Ничто не ново под солнцем, как говорил Соломон. И есть опыт Банка Японии. В 2001 году ЦБ Японии имел близкую к нулю базовую ставку и при этом экономика замедлялась. Так же нарастала дефляция. И 19 марта 2001 года ЦБ Японии объявил о выкупе активов — аналог QE от ФРС. Фондовый рынок вырос на приливе ликвидности в систему. И 9 марта 2006 года было принято решение о сворачивании мер стимулирования. Цели были достигнуты, экономика начала оживать. Фондовый рынок оценил решение ЦБ как позитивное, свидетельствующее об улучшении ситуации в экономике. Но радость была не долгой — несколько недель. Затем случилось следующее.

Падение на -24%. Банковский сектор наиболее чувствительный к мерам стимулирования. Коррекция в -24% это вроде естественная техническая ситуация. Но она затянулась и переросла в полноценное падение.

Это был обвал на -75%. Вот реальный долгосрочный эффект сворачивания мер. Ликвидность стала уходить из рынков, и рынки начали проседать. Потому что причина роста и падения одна — поток ликвидности. Ну и конечно на память приходит классическая картина сопоставления. Далее |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.