|

Добрый день! В сегодняшнем обзоре компания ПАО Русполимет. Только что закончил ее анализ и думаю он будет интересным. 1. Карточка компании ПАО Русполимет.

2. Мультипликаторы компании ПАО Русполимет.

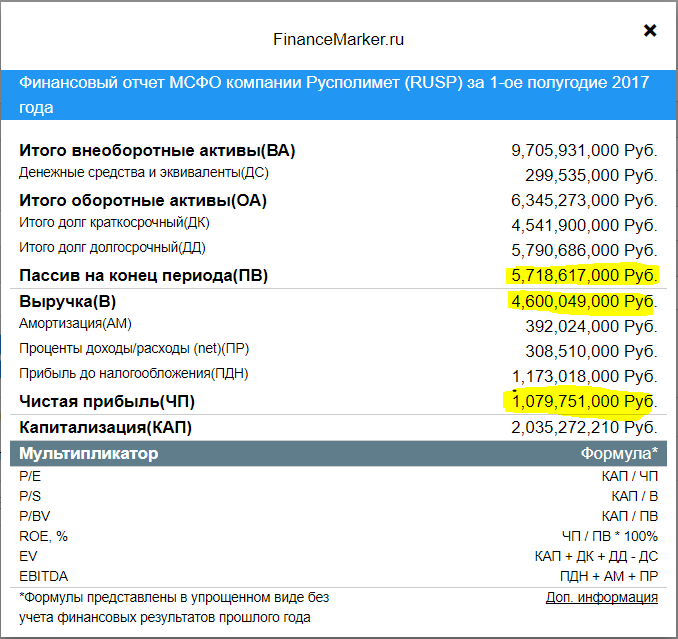

Начнем как обычно с обзора мультипликаторов, т.к. это быстро, удобно и очень информативно. Как видите, у компании отличные мультипликаторы. Разве что DEBT/EBITDA немного высоковат, но позже я прокоментирую этот момент. В целом же все отлично. Посмотрим на первичные данные последнего финансового отчета компании по итогам 1 полугодия 2017 года по МСФО. 3. Первичные финансовые показатели компании ПАО Русполимет.

Что я отметил - собственный капитал в 5.7 млрд как не очень большой, по сравнению с долгами. Это с одной стороны негативный момент, однако с другой в случае делевериджа (погашения долга), который мы вполне можем ожидать, позитивный момент, т.к. при погашении долга автоматически будет расти собственный капитал, а это очень хорошо. Также отметил выручку и чистую прибыль - они по итогам 1 полугодия по МСФО очень хорошие, ранее таких значений не было у компании. 4. Исторические значения и динамика мультипликаторов ПАО Русполимет.

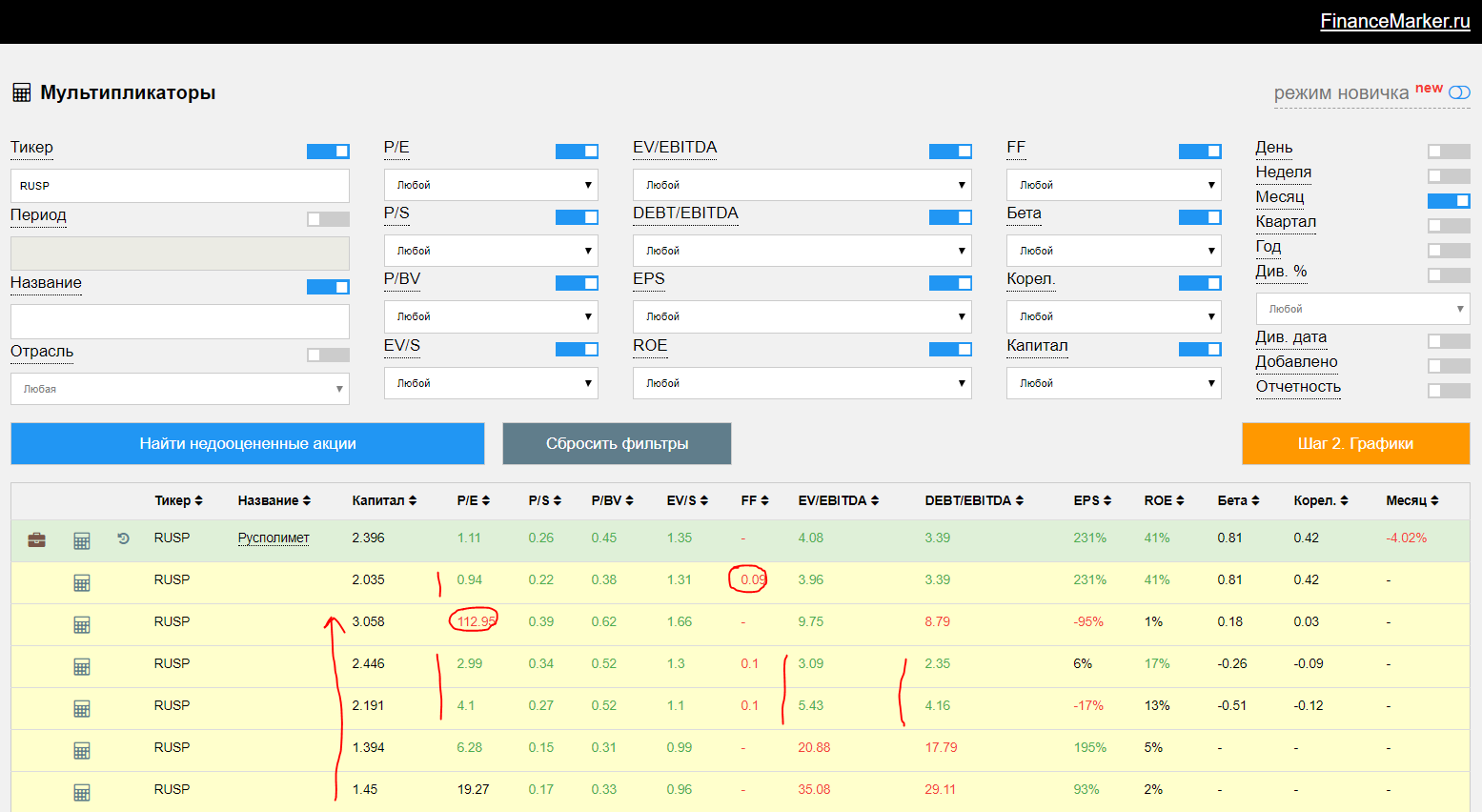

Взглянем также и на динамику изменения мультипликаторов - для всех пользователей financemarker.ru напоминаю, что вся эта информация доступна вам по одному клику с главной страницы мультипликаторов здесь. Просто кликните по соответствующей иконке в строке компании. Итак, здесь очень много интересного. Вообще, история изменения мультипликаторов - это просто неоценимый инструмент. И вот почему - часто компании могут выдать какой-то рекордный отчет, возникший ввиду каких-либо событий, которые могут быть и не связаны с эффективностью или ростом бизнеса. А глядя только на такой отчет и производные по нему мультипликаторы этого понять нельзя. Однако, когда ты у такой компании открываешь ее историю, ты часто видишь сплошь убытки в прошлом, ужасные показатели мультипликаторов и т.п., что сразу ставит все на свои места. И поскольку в нашем случае Русполимет это явно не голубая фишка, а компания с небольшой капитализацией - здесь проверка истории просто необходима. Теперь по существу: 1. Период по итогам 2016 года у компании был плохим в плане прибыли и мы видим как это отразилось на мультипликаторах (выделен P/E = 112) - здесь у компании прибыль составила всего 27 млн. рублей. 2. Однако в целом мы видим явный рост бизнеса и прибылей компании в период с 2013 по 2016 год (на картинке не включил период - можете сделать это сами на сайте и убедиться). Капитализация компании за это время выросла более чем в 2 раза, а мультипликаторы только улучшились. Таким образом компании очень даже интересна. 5. График компании ПАО Русполимет

По графику мы находимся в отличном месте для покупки, на уровне MA200 и MA50 6. Анализ отрасли Машиностроение

В отрасли это также одна из лучших компаний. 7. Комментарии по компании ПАО Руполимет По поводу высоких долгов, низкой прибыли по итогам 2016 года и возможного делевериджа - рекомендую прочитать вот эту статью из русской газеты Если вкратце - компания завершила 10 летнюю программу модернизации, открыв "еще один производственный комплекс - цех радиальной ковки, вложения в который составили почти миллиард рублей." Cобственно статья очень свежая и очень позитивная. Для нас же это значит, что мы вправе ждать снижения долга и увеличения как собственных средств (делеверидж), так и выручки и прибыли. При этом однако важно не забывать, что это не голубая фишка и ликвидность акций не такая большая, как хотелось быть. Тем более всего около 9% акций компании находятся в свободном обращении. На этом все - а непосредственно рекомендация с указанием цены входа и выхода, а также горизонта инвестирования смотрите на financemarker.ru по PRO подписке. P.S. Все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных. |

| |||

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.