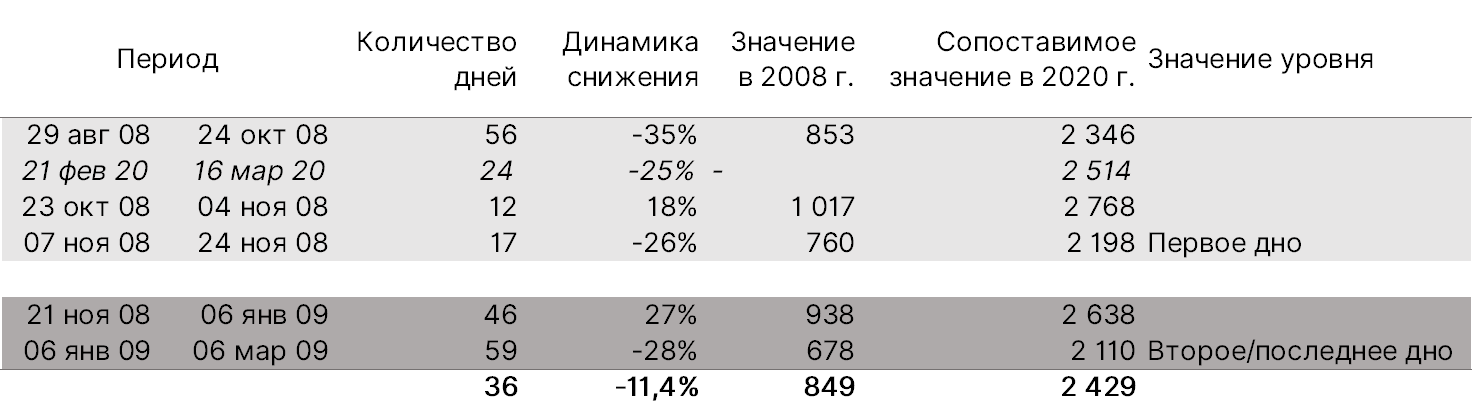

Рынки В пятницу, 13 марта, DJIA вырос на 9,36%, до 23185,62 п., индекс Nasdaq — на 9,35%, до 7874,88 п., S&P 500 — на 9,29%, до 2711,02 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2555,50 п. (-4,78%). Американские фондовые рынки в пятницу, 13 марта, открыли торговую сессию ростом ввиду новостей об интервенциях ФРС, которая анонсировала увеличение объема еженедельного выкупа бумаг в рамках месячного и трехмесячного репо до $1,5 трлн в марте. Акции подскочили до максимумов торговой сессии после того, как президент США Дональд Трамп заявил, что на следующей неделе будут доступны 50 тыс. новых тестов для выявления коронавируса. Трамп также попросил министерство энергетики закупить нефть для стратегических запасов США, что привело к росту нефтяных котировок. Если четверг был худшим днем для фондового рынка США с 1987 г., то пятница стала лучшим с 2008 г. Трамп также предоставил отсрочку по выплатам процентов по государственным студенческим займам. Палата представителей США 14 марта подавляющим большинством голосов приняла пакет мер, направленный на смягчение последствий распространения коронавируса для жителей страны, который предусматривает бесплатное тестирование и оплачиваемый отпуск по болезни. ЦБ Канады, в свою очередь, снизил ставки, Германия пообещала сделать все, что потребуется для защиты своей экономики, а руководство ЕС заявило, что готово приступить к масштабному фискальному стимулированию. ЦБ Японии проведет экстренное заседание в понедельник. ФРС в воскресенье снизила процентные ставки до нуля и запустила масштабную программу количественного смягчения на $700 млрд. На момент написания обзора доходность КО США 10 лет находится на уровне 0,96%, но мы считаем, что в скором времени доходность КО США опустится ниже 0%. Промышленное производство Китая за первые два месяца 2020 г. упало до минимума, а безработица в феврале выросла до исторического максимума. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 162 тыс. человек, количество смертей превысило 6,2 тыс. Мы ожидаем, что в понедельник рынки снизятся в условиях карантина в Европе. В Италии за один день количество смертельных случаев достигло 368 человек. Давление на рынки также окажет новость о том, что Вашингтон добавил Великобританию и Ирландию в список стран, из которых нельзя въезжать в США. В фокусе сегодня: - Магнит: финансовые результаты по МСФО за 2019 г.

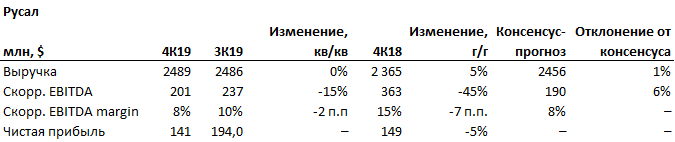

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в пятницу повысился на 1,31%, до 2316 п., РТС — на 2,62%, до 992 п. Рубль укрепился к доллару и евро до 72,61 руб. и 80,68 руб. соответственно. Лидерами роста стали Сбербанк (ао +12,9%, ап +8,5%), Мечел (ао +9%), TCS Group (+8,8%), Распадская (+8,4%). В число аутсайдеров вошли Сургутнефтегаз (ао −6,5%, ап −3,3%), М.Видео (-5,1%), Роснефть (ап −4%), Фосагро (-3,4%). В конце прошлой недели российские рублевые гособлигации попытались восстановиться вместе с остальными основными торгующимися рисковыми активами. В абсолютном выражении котировки изменились крайне незначительно, и положение кривой изменилось слабо. 10-летний бенчмарк (ОФЗ 26228) завершил неделю с доходностью YTM 7,97%. Утром 16 марта настроения участников рынка скорее носят негативный характер, несмотря на неожиданное решение ФРС, накануне ночью сообщившей о внеочередном снижении ставки до 0% и запуске нового раунда количественного смягчения (QE). Таким образом, рынок ОФЗ сегодня вероятно проложит движение по нисходящей траектории. В то же время в дальнейшем смягчение монетарных условий американским регулятором может оказать положительное влияние на российский долговой рынок. Нельзя также исключить, что это удержит ЦБ России от более резких действий в плане изменения параметров ДКП в ближайшую пятницу, что также позитивно для облигаций. Цены на Brent утром в понедельник снижаются на 3,01%, до $32,8/барр. Золото дорожает на 0,96%, до $1544/унция. Доходность десятилетних казначейских облигаций США опускается на 27,68 п.п., до 0,69%. Японский Nikkei снижается на 0,18%, китайский Shanghai — на 0,55%. DXY отступает на 0,53%, S&P 500 futures — на 4,78%. Новости Русал представит финансовые результаты за 4К19 и весь 2019 г. в соответствии с консенсус-прогнозом. Все основные финансовые показатели в 2019 г. снизились. Выручка составила $9,7 млн (-5,5% г/г) в результате снижения на 15,1% г/г средней цены на алюминий на Лондонской бирже металлов (LME) с $2 110/т в 2018 г. до $1 792/т в 2019 г. и падения на 11,2% средних реализованных премий к цене LME. EBITDA снизилась до $966 млн (-55% г/г). Чистая прибыль составила $960 млн (-43% г/г). Компания отмечает, что проблемы, связанные с коронавирусом COVID-19, могут оказать значительное негативное влияние на рост спроса на алюминий и привести к ухудшению ситуации на рынке алюминия в 1П20. RUAL +1,62%

Headhunter представил финансовые результаты за 4К19 и весь 2019 г. в соответствии с ожиданиями рынка. В 4К19 выручка сервиса выросла в годовом выражении и снизилась в квартальном до 7,8 млрд руб.(+22,8% г/г; −4% кв/кв), выручка российского сегмента выросла на 22,3% г/г, в основном благодаря увеличению использования платных сервисов соискателями 17,2% и увеличению средней выручки на одного клиента (ARPC). Скорректированная EBITDA составила 1 млрд руб. (+22,1% г/г; −11% кв/кв). Скорректированная рентабельность EBITDA осталась на уровне прошлого года — 50%. Чистая прибыль выросла составила 713 млн руб. (+44% г/г; −3% кв/кв). По итогам 2019 г. выручка компании увеличилась до 7,8 млрд руб. (+27,2% г/г), EBITDA — до 3,9 млрд руб. (+38% г/г), чистая прибыль — 2,4 млрд руб. (+57% г/г). Совет директоров Headhunter одобрил выплату промежуточных дивидендов за 2020 г. в размере $0,5/акция, что соответствует ~3,1%. Дата закрытия реестра — 27 марта. HHR: −1,2%

|