Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

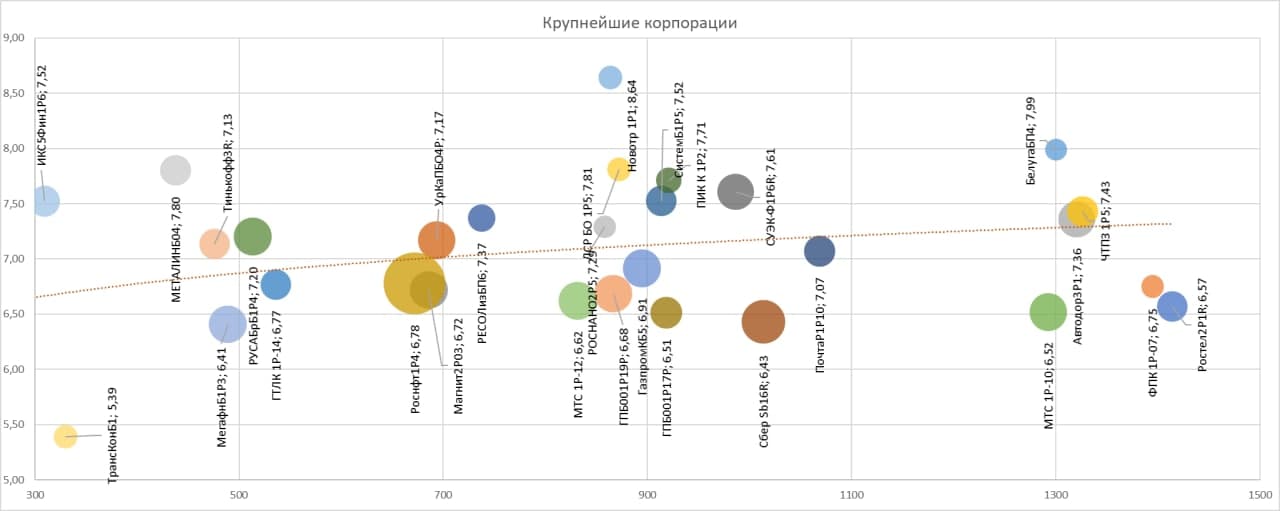

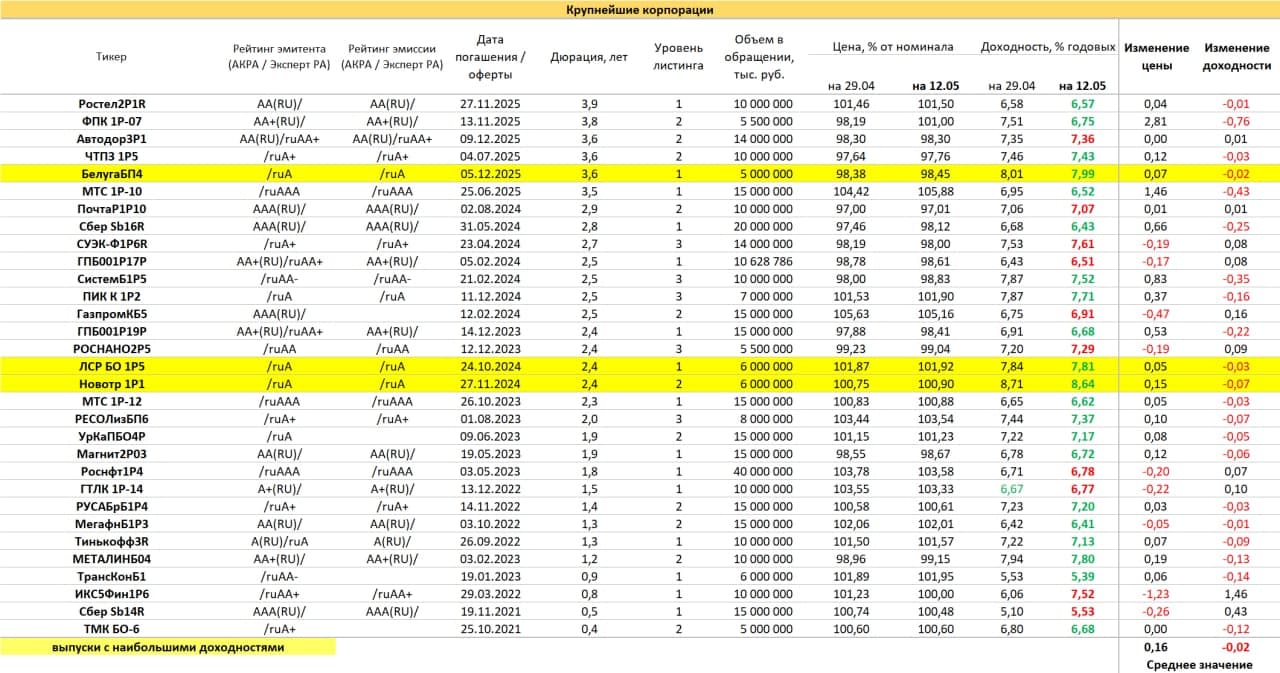

Положение рынка корпоративных облигаций вслед за рынком госдолга стало устойчивым. Причем устойчивость нащупана при доходностях, в среднем, дающих премию даже к облигациям субъектов федерации. Очень долгое время можно было говорить о переоцененности первого эшелона корпоративных облигаций. Сейчас же его оценка представляется справедливой. Бумаг с доходностями около 7% годовых на горизонтах обращения до 3-4 лет достаточно, есть разумные варианты и с более высокими ставками. С учетом вероятного дальнейшего подъема ключевой ставки ожидания снижения доходностей вряд ли обоснованы. Но сами доходности комфортны для размещения денег.

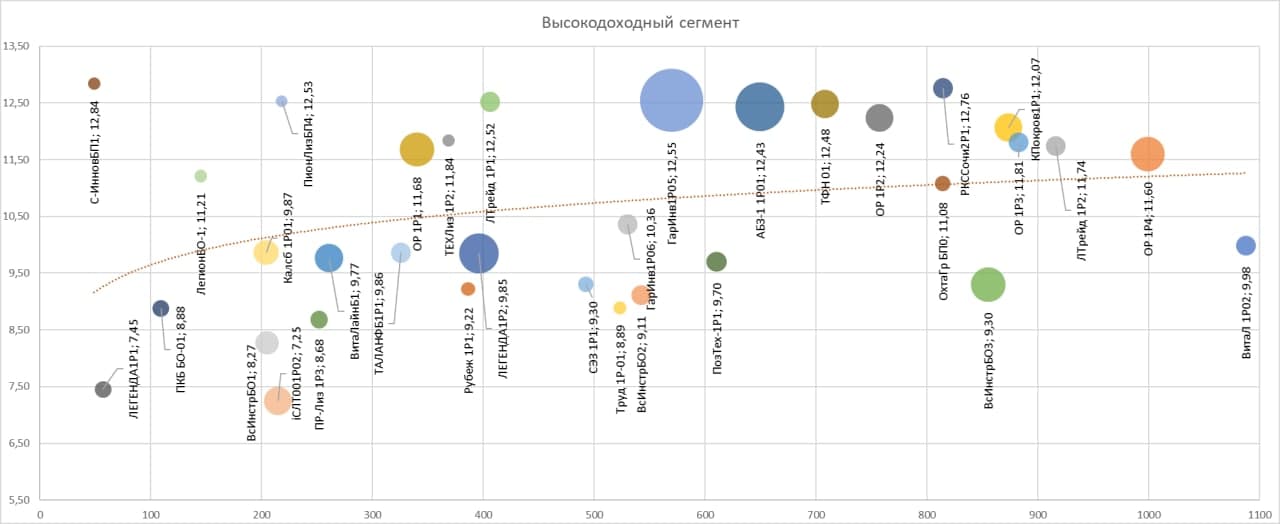

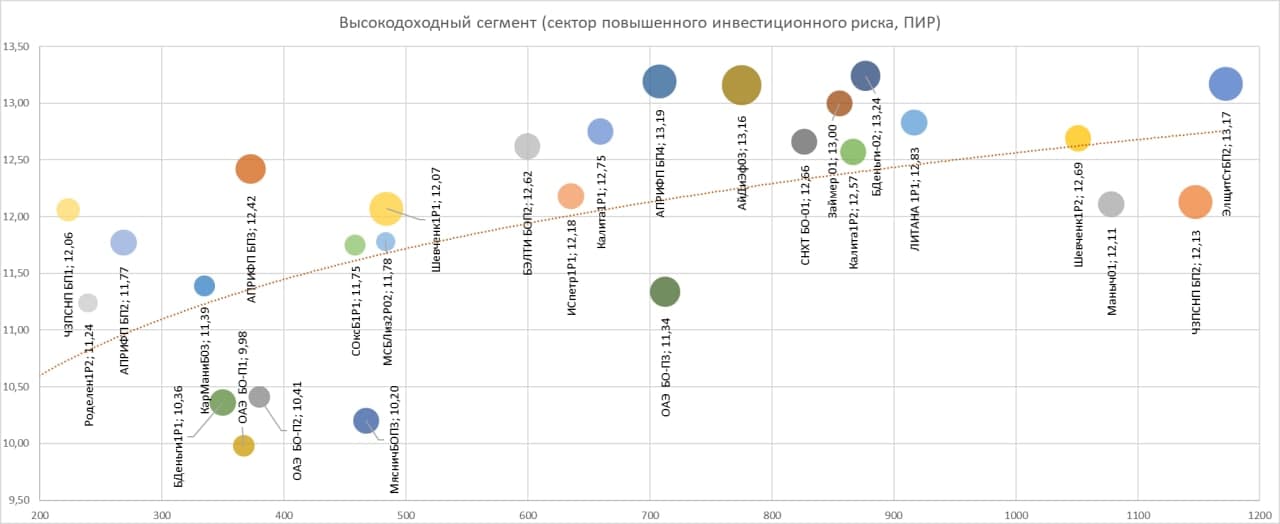

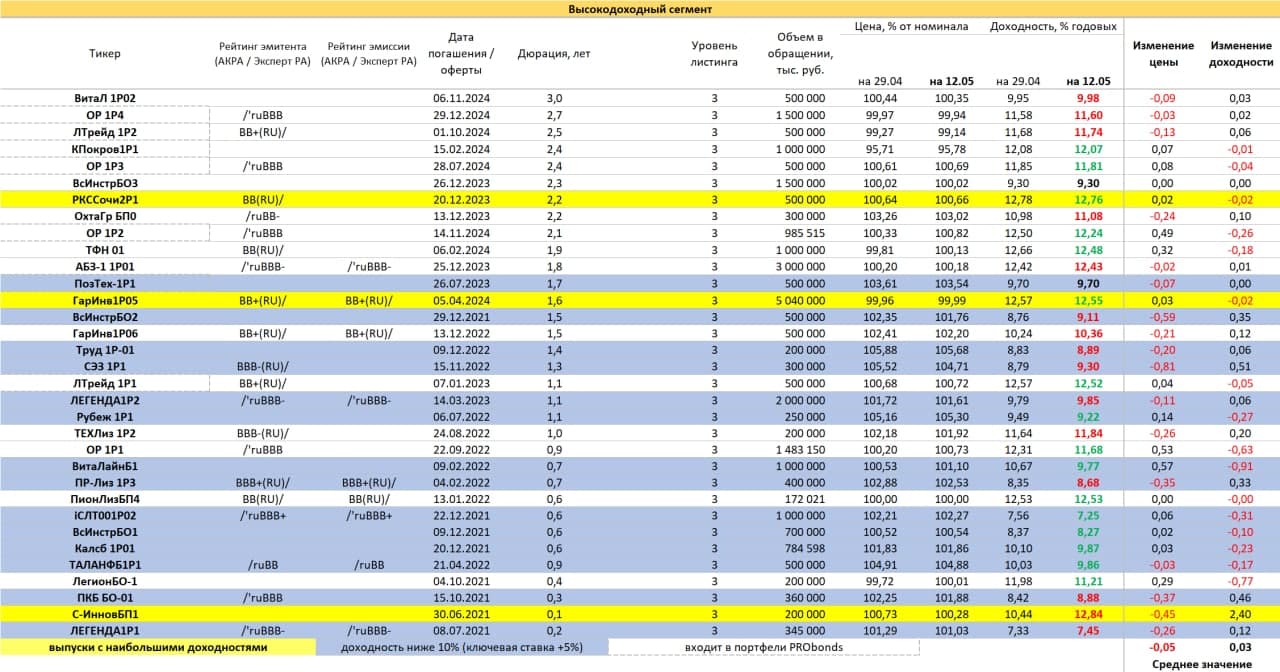

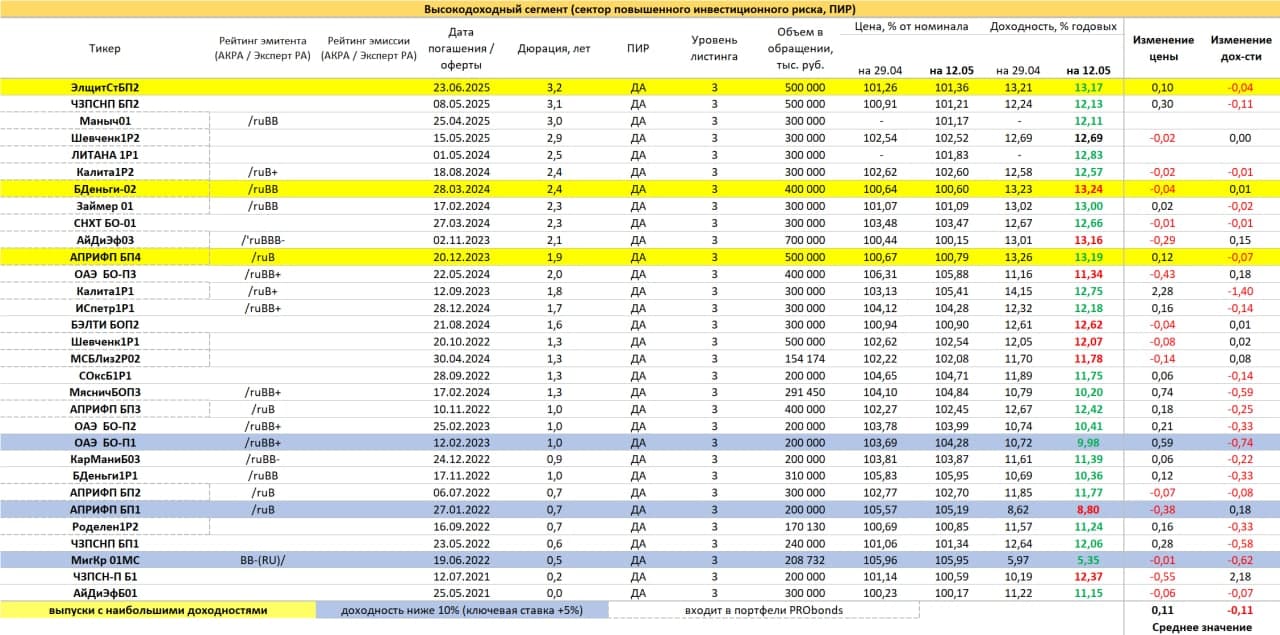

Высокодоходный сегмент облигаций слабо подвержен общерыночным веяниям. Короткие сроки обращения, высокие купонные ставки – рецепт относительной стабильности вне зависимости от ситуации на широком облигационном рынке. Идиллию нарушают дефолтные события, которые здесь случаются весьма часто. На данный момент в состоянии технического дефолта находится 2 выпуска «Дяди Дёнера», которые даже никогда не входили в наш мониторинг из-за своей незначительной величины (50 и 60 млн.р.), но оказались достаточной страшилкой для всего сегмента, скорректировав вниз многие, если не большинство его бумаг. К сожалению, подобные события будут повторяться, снижая сейчас и в дальнейшем общую доходность сегмента (с начала 2021 года доходность индекса высокодоходных облигаций Cbonds составляет 8,8% годовых, тогда как в 2020 году достигала 14,7%).

Мы продолжаем цикл обучающих видео «От цифр к буквам».

В последнее время на российском долговом рынке наблюдается рост количества небольших эмитентов облигаций. Как правило, эти выпуски предлагаются инвесторам-физическим лицам, которые не искушены в тонкостях анализа эмитентов. Рассказываем, как оптимизировать процесс анализа отчетности эмитента и выбрать из всего массива цифр самые важные показатели, которые точно позволят составить представление о том, насколько здоров бизнес конкретной компании. Своим опытом с вами поделится директор группы корпоративных рейтингов агентства АКРА Александр Гущин.

Сегодня рассказываем:

- как неискушенному инвестору проанализировать эмитента самостоятельно

- на что обратить внимание

- как быстро выбрать из многостраничных отчетов нужные цифры, чтобы понять, насколько здоров бизнес эмитента

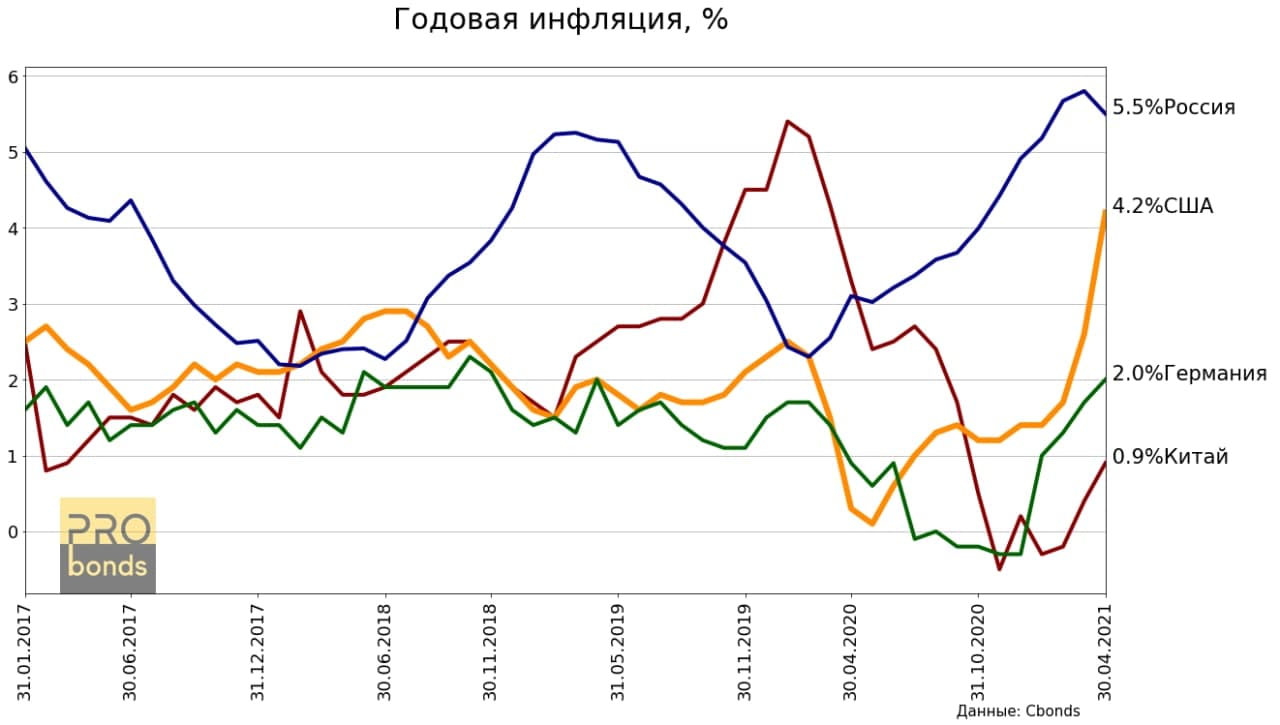

Потребительские цены в США выросли в апреле больше всего с 2009 года, превысив прогнозы и усилив и без того жаркие споры о том, как долго продлится инфляционное давление. Текущее значение 4,2% г/г, 0,8% м/м.

Отчёт показал резкий рост цен на автомобили, транспортные услуги и проживание в гостиницах, поскольку предприятия, наиболее пострадавшие от пандемии, открываются в более широком масштабе, а вакцинированные американцы возобновляют путешествия.

Доходность казначейских облигаций выросла, а индикаторы будущего ценового давления на рынке облигаций подскочили до многолетних максимумов после выхода отчёта, разница между 10-ти летними трежерис и 10-ти летними инфляционными облигациями, так называемая «компенсация инфляции» выросла до 2.54%

Председатель ФРС Джером Пауэлл сказал, что повышательное давление на цены в результате восстановления в расходах и поставках окажет лишь «временное» влияние на инфляцию, но многие с этим не согласны. Ожидания рынка облигаций относительно темпов инфляции потребительских цен в течение следующих пяти лет резко выросли в начале этой недели до самого высокого уровня с 2006 года.