Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

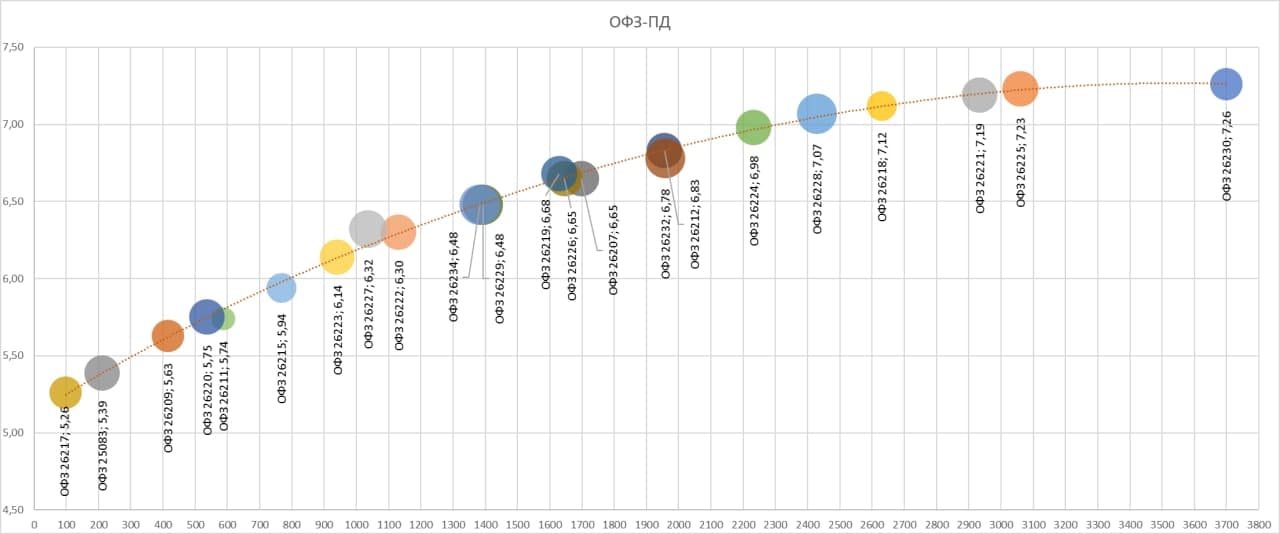

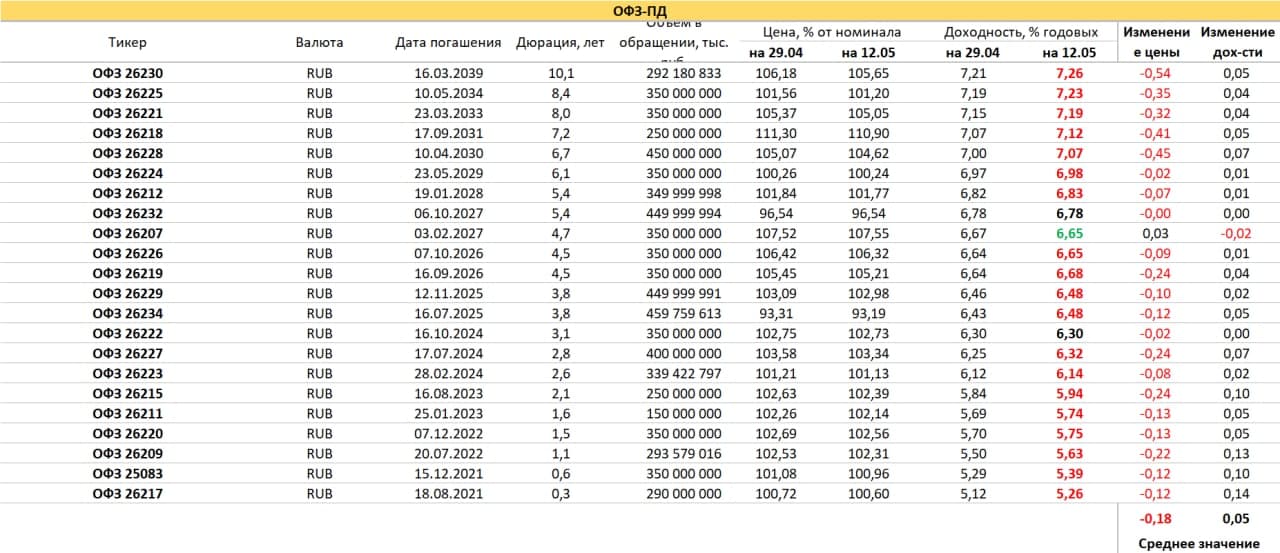

Рынок госбумаг стабилизировался. Произошло это еще с месяц или чуть более назад. Но, глядя на доходности ОФЗ, даже коротких, понимаешь, что еще шаг-два вверх по ключевой ставки Банк России вполне может себе позволить без реакции гособлигаций. Сейчас даже короткие ОФЗ дают премию в четверть процента к ключевой ставке и примерно покрывают официальную инфляцию. Бумаги с погашениями через 3-5 лет – это уже около 6,5% доходности, т.е. с запасом и по отношению к монетарному ужесточению, и к дальнейшему разгону инфляции или сохранению ее вблизи нынешних уровней.

Доходности ОФЗ позволят ЦБ при необходимости продолжить подъем ключевой ставки, если потребуется поддерживать рубль. Получаем неплохую ситуацию, когда рубль можно считать защищенным от глубоких падений, а долговые ставки приемлемыми для покрытия инфляционных и регуляторных рисков.

Спекуляции на длинном конце кривой ОФЗ в нынешней ситуации – игра в интеллектуальную рулетку. А хранение денег в бумагах средней длины (до 5 лет) вполне обоснованно.

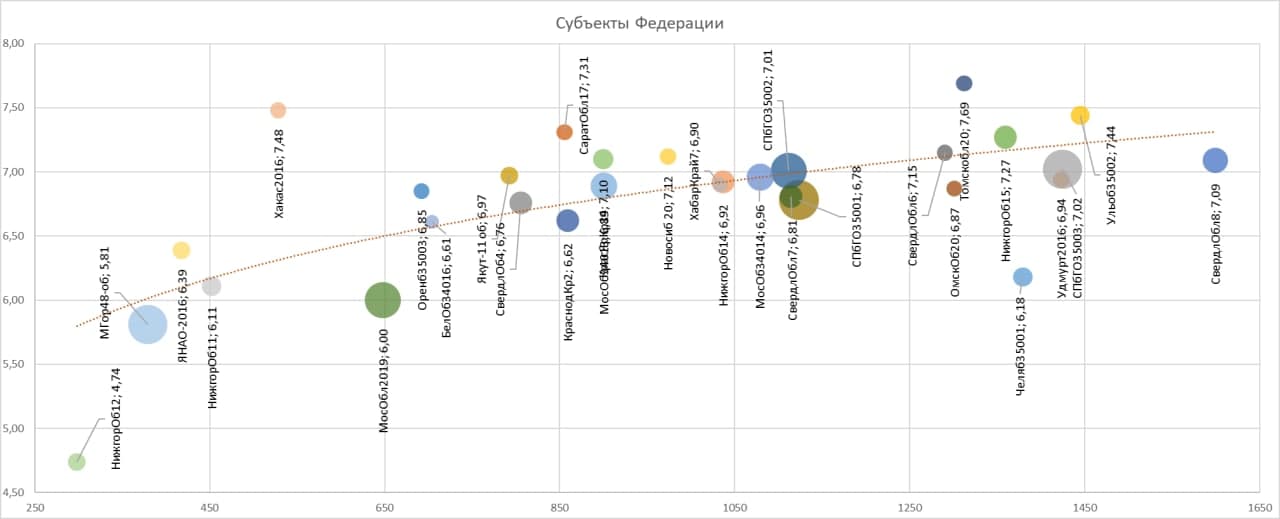

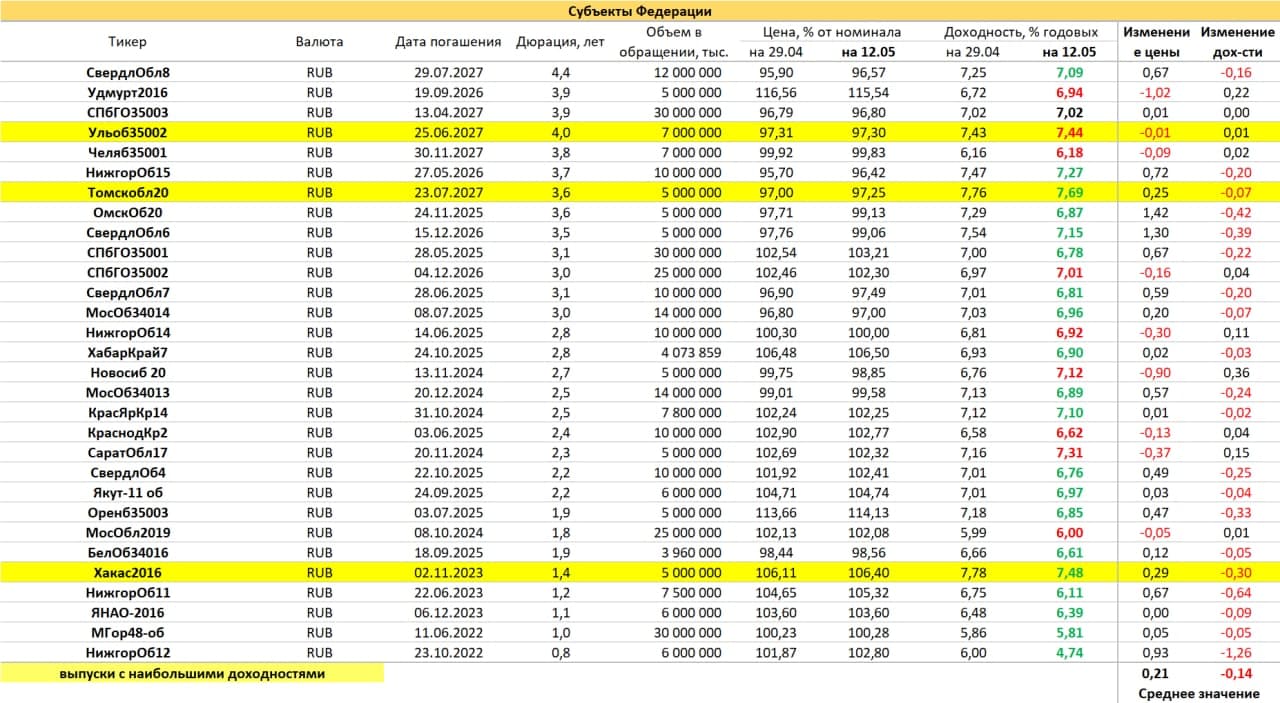

Хотя для сбережений выбрал бы облигации субъектов федерации. Их средняя премия к сопоставимым по длине ОФЗ около полупроцента. Риски обоих классов бумаг считал и считаю идентичными.

Текущие значения самые высокие за последние 12 лет. Индекс потребительских цен 4,2% г/г. В то время как опрос Доу Джонса ожидал 3,6% г/г. Значение м/м 0,8% при ожиданиях 0,2%. Базовая инфляция (без учёта продуктов питания и энергоносители) составила 3% г/г и 0,9% м/м при ожиданиях 2,3% и 0,3% соответственно.

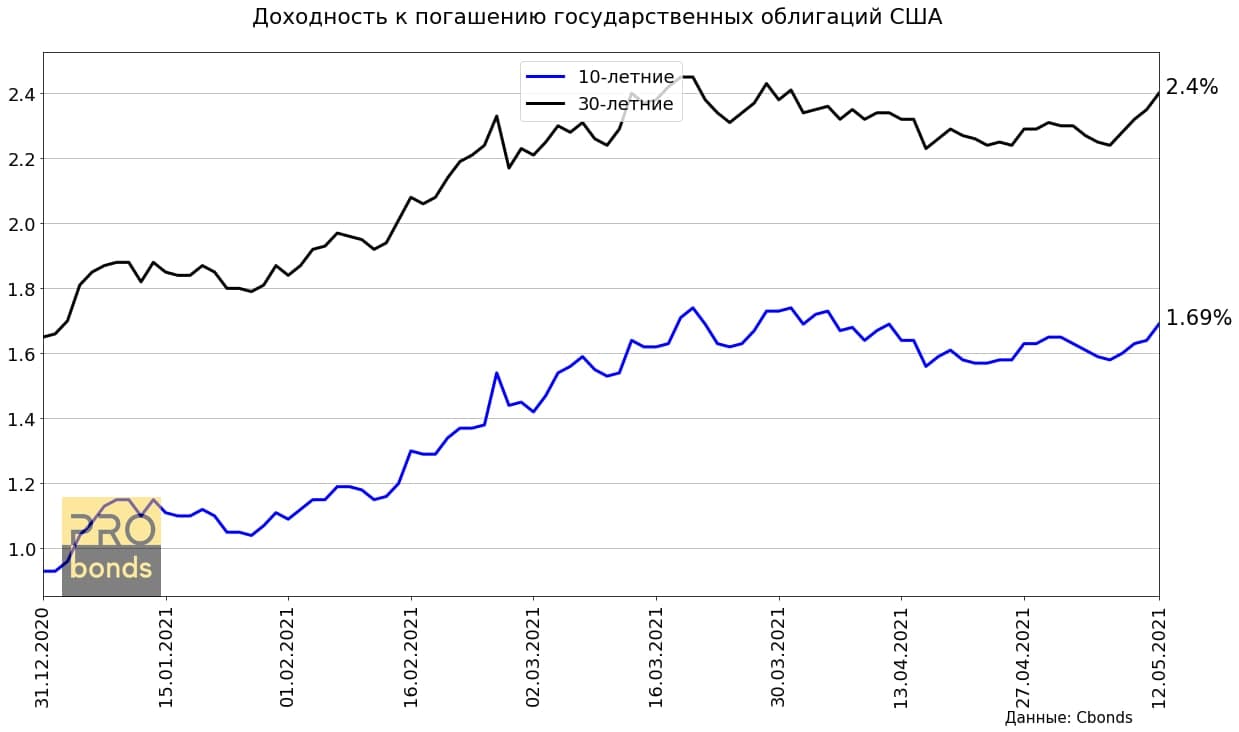

Финансовые рынки резко отреагировали на новые данные, индекс S&P500 снизился на 2,2%, Nasdaq потерял около 2,7%. Доходности 10-ти и 30-ти летних государственных облигаций выросли на 0,05 п.п.

Richard Clarida, заместитель председателя ФРС США, заявил, что удивлён такой высокой инфляцией, но всё ещё ожидает, что инфляция вернётся к долгосрочной цели 2% в 2022 или 2023 году.