|

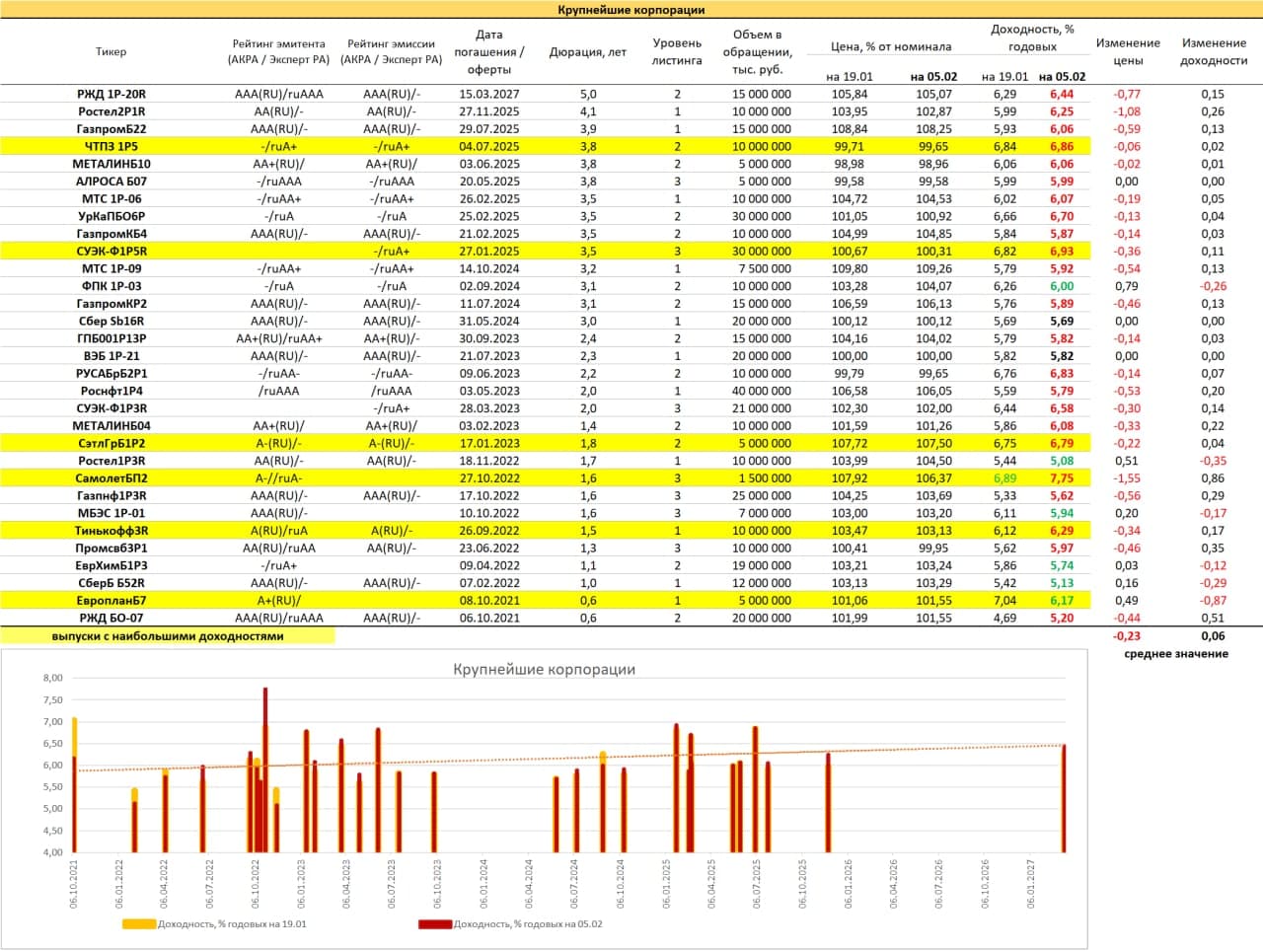

Выборка из 30 наиболее ликвидных облигаций первого корпоративного эшелона. Медленное погружение продолжается, даже несмотря на рост рынка акций и небольшой подъем ОФЗ. Причина, скорее всего, в переоцененности. Облигации крупнейших компаний долго соревновались с ОФЗ и облигациями регионов за низкую доходность. И в этой конкуренции выигрывали последние месяцы хотя бы падавших ОФЗ. Однако рост рублевой инфляции делает устойчивость корпоративного сектора бессмысленной. По крайней мере, на данных уровнях доходностей. Инфляция января, в годовом исчислении – 5,2%. Что выше и декабрьских 4,9%, и инфляционного таргета Банка России (4%). Премия корпоративных доходностей, в среднем, незначительна, спекулятивная составляющая, в расчете на которую можно было бы купить, в этом секторе традиционно мала. Так что как класс инвестиционных активов первый корпоративный эшелон сейчас слабо востребован. Сомневаюсь, что его востребованность повысится в ближайшие месяцы. Если просевшие ОФЗ можно купить «на отскок», то корпораты, вероятно, продолжат или проседание, или, в лучшем случае, колебательную динамику. Из неочевидных плюсов, эти бумаги и после претворения в жизнь ограничительных инициатив ЦБ останутся доступными широкому кругу покупателей, т.е. неквалифицированным инвесторам.

Источник индекса чистых цен корпоативных облигаций (RUCBICP): https://www.moex.com/ru/index/RUCBICP/technical

|