Рассказываем, как сохранить деньги на фондовом рынке, и держим в курсе трендов финтеха. Официальный канал компании DTI Algorithmic об экономике, инвестициях и новых технологиях. https://blog.dti.team/about/

Корпорация Air Products and Chemicals, Inc. производит атмосферные газы, включая кислород, азот, аргон, водород, гелий, углекислый, угарный, синтетический и специализированные газы.

Компания также изготавливает оборудование для производства, обработки и транспортировки газов. Оно используется в различных отраслях промышленности, в том числе химической, газификации, металлургии, электронике, магнитно-резонансная томографии и энергетике.

Air Products and Chemicals, Inc. была основана в 1940 г. и базируется в Аллентауне, Пенсильвания.

Показатели акции Air Products and Chemicals ($APD). Источник: Yahoo Finance

Фундаментальная характеристика идеи

Сейчас на широком рынке акций неопределенный тренд. В таких условиях особый интерес вызывают акции с хорошей дивидендной доходностью.

Дивиденды Air Products and Chemicals стабильно растут на фоне постоянного улучшения его финансового состояния:

устойчивого роста денежных средств и их эквивалентов,

сокращающегося долга в структуре капитала,

высоких относительных показателях эффективности функционирования бизнеса и отдачи на капитал.

В комментариях к финансовой отчетности руководство компании сообщило, что увеличивает размер квартальных дивидендов — на 5%, до $1,16 на акцию. Это 37 раз, когда руководители повышают дивиденды по акциям Air Products and Chemicals. Ожидаемая годовая дивидендная доходность акций $APD составляет 2,56%, экс-дивидендная дата — 29 марта 2019 г.

В первом квартале финансового 2019 года корпорация заработала более высокую прибыль на акцию, чем за аналогичный период предыдущего года — $1,57 против $0,7.

В 2019 г. руководство Air Products and Chemicals, Inc. планирует направить на капитальные затраты примерно $2,4 млрд. При этом по итогам года руководство компании ожидает заработать прибыль на акцию в диапазоне $8,05-8,30 — примерно на 10% выше, чем в 2018 г.

Компания стоит сравнительно дешево по финансовым мультипликаторам и DCF модели. По среднему прогнозу 20 аналитиков, цена акции Air Products and Chemicals имеет 5% потенциал роста от текущих уровней.

Технический анализ (торговый план)

Технический анализ акции и торговый план по акции Air Products and Chemicals, Inc. ($APD). Источник: TradingView

С 1 февраля Amazon и другие иностранные интернет-ритейлеры не могут продавать в Индии товары подконтрольных компаний. Такими индийские власти считают продавцов, принадлежащих ритейлеру более чем на 25%.

Власти государства также запретили интернет-ритейлерам подталкивать продавцов реализовывать свои товары в Индии эксклюзивно через них. Такие соглашения возможны, но условия — например, по доставке — должны быть одинаковы для всех, с кем сотрудничает маркетплейс.

На кого это повлияло?

Из крупных иностранных интернет-ритейлеров свои товары в Индии продают Amazon и Flipkart, на 77% принадлежащий компании Walmart. Новые ограничения повлияют на обоих игроков:

Amazon частично владеет некоторыми производителями, в том числе Cloudtail India — крупнейшим продавцом на платформе — и Appario Retail. В январе 2019 г. косвенная доля Amazon в обеих компаниях составляла 49%. Ритейлер также продает в стране собственные товары, включая умные колонки — однако не напрямую, а через другие компании. Среди них есть продавцы, не принадлежащие Amazon, — на них регулирование не распространяется.

Пример: колонка Amazon, которую на платформе компании реализует Hariom Communication. Источник: Amazon.in

По данным Intelligencer, Amazon — эксклюзивный поставщик в Индии смартфонов Xiaomi, вторых по популярности в стране на июль 2018 г.

После вступления в силу нового регулирования Amazon снял с продажи товары Cloudtail и Appario. Более 300 тыс. позиций вернулись на сайт 7 февраля — Amazon сократил долю в Cloudtail до 24%. Ритейлер также уменьшит контроль над вторым крупным производителем.

«Более 4 тысяч малых и средних предприятий на нашем маркетплейсе позволяют покупателям выбрать что-либо онлайн. Мы по-прежнему планируем на долгий срок инвестировать в трансформацию торговли в Индии и создание множества прямых и косвенных рабочих мест.

Мы всегда действуем в соответствии с местным законодательством и по мере необходимости взаимодействуем с правительством, чтобы полностью понять правила и оставаться верными нашим принципам.»

Flipkart продает товары собственных брендов — бытовую технику MarQ, мебель Perfect Homes, электронику SmartBuy. Как и Amazon, Flipkart продает собственные товары через другие компании. По данным ETtech, ритейлер не их собственник, поэтому на продажи этой продукции регулирование не повлияет.

Ритейлер также эксклюзивно продает в Индии четвертые по популярности смартфоны Oppo, по данным Intelligencer.

Дирк Ван ден Берге, исполнительный вице-президент и региональный CEO Walmart Asia & Canada:

«Приверженность Walmart и Flipkart Индии является глубокой и долгосрочной. Несмотря на недавние изменения в правилах, мы по-прежнему с оптимизмом относимся к стране. Мы продолжим концентрироваться на обслуживании клиентов, обеспечении устойчивого экономического роста и выгод для страны — включая создание рабочих мест, поддержку малых предприятий и фермеров и увеличение экспорта из Индии на мировые рынки Walmart.»

К 2020 г., по подсчетам аналитической компании CRISIL Ratings, Amazon и Flipkart могут потерять до 40% выручки в Индии — $5 млрд суммарно. Для сравнения: общая выручка Amazon в 2018 г. составила $232,9, млрд, выручка Walmart — $500,3 млрд.

Сектор розничной торговли важен для Индии — он обеспечивает около 8% рабочих мест и 10% ВВП страны. В 2017 г. объем рынка равнялся $672 млрд, причем электронная торговля составляла только 3% от этой суммы.

Индийские власти хотят защитить местных производителей и традиционные магазины. По их мнению, Amazon и Walmart

занижают цены на товары и захватывают рынок,

предлагают особые условия производителям, чтобы те продавали товары через них, а не через небольшие магазины,

поглощают индийские компании и оказывают влияние на их цены.

Ашвани Махаджан, лидер политической и культурной индийской организации Swadeshi Jagran Manch:

«Я знаю владельца магазина в соседнем доме. Я знаю его семью. Я не знаю, кто такие Amazon и Flipkart. Для выживания этих двух компаний я не буду рисковать благосостоянием своей страны.»

#справка По оценкам президента Конфедерации торговцев Индии (CAIT), доходы малых предприятий страны уменьшились более чем в два раза за несколько лет из-за соперничества с американскими компаниями

В офлайн-сферах подобное регулирование — разделение платформ, предлагающих услуги и продающих товары, — применяется не только в Индии.

Лина Хан, юрист:

«Такое структурное разделение является ключевым принципом в политике США, охраняющей конкуренцию. Например, Конгресс в 1906 году принял закон, запрещающий железным дорогам перевозить принадлежащие им товары. Мы применили подобное правило к телевизионным сетям, операторам связи, банкам.

Есть веские основания для обсуждения, должно ли структурное разделение применяться к цифровым монополиям. Но назвать такое регулирование слишком вмешивающимся (в рынок) или экзотическим означает неправильно понимать нашу собственную успешную историю его применения.»

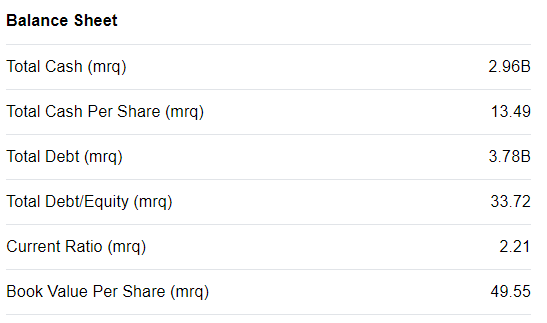

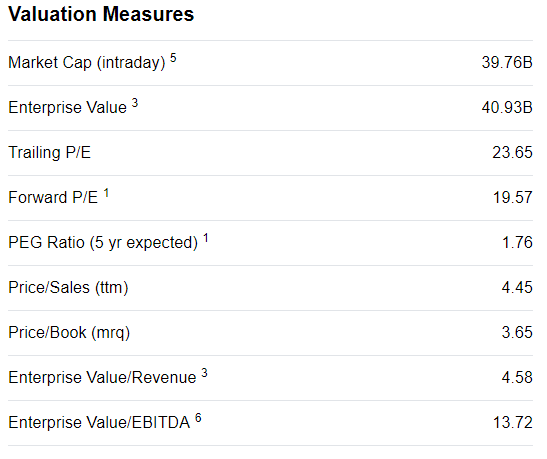

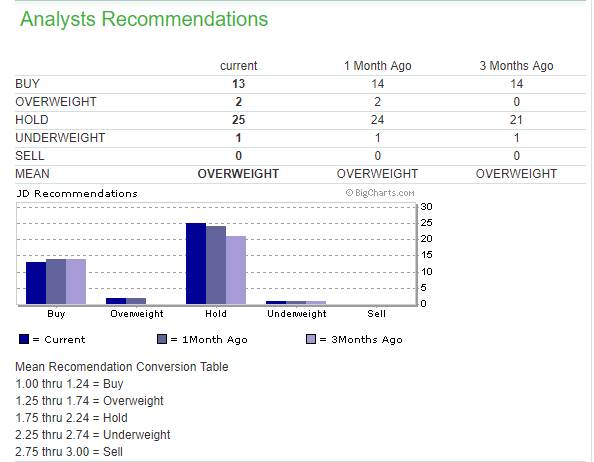

JD.com, Inc. — технологическая компания в сфере электронной коммерции. Направление бизнеса JD:

JD Mall — продажа электроники и товаров общего назначения, включая аудио, видео продукцию и книги;

New Business — рекламные, логистические и технологические услуги, страхование, продажа товаров из офлайн-магазинов и развитие бизнеса за рубежом.

Компания была основана 18 июня 1998 года. Штаб-квартира JD.com находится в Пекине, Китай.

Ключевые показатели акции:

Ключевые показатели акции JD.com ($JD). Источник: Yahoo Finance

Фундаментальная характеристика идеи

Рентабельность JD в прошлом году была неравномерной из-за агрессивных инвестиций в онлайн-рынок и логистическую сеть. JD считает, что эти инвестиции включают разработку автономных роботов и беспилотных летательных аппаратов, окупятся и увеличат прибыль в долгосрочной перспективе.

В декабре 2018 г. совет директоров JD принял решении о выкупе акций компании с рынка. Он будет происходить в течение 2019 года, запланированная общая сумма выкупа — $1 млрд. Это также может подтолкнуть акции к росту.

Дополнительным стимулом для роста китайских акций может стать завершение торговой войны между США и КНР. Торговое соглашение страны должны заключить до марта 2019 г.

Технический анализ (торговый план)

За ноябрь—декабрь 2018 года на графике JD образовалась формация «двойное дно». С тех пор цена акции выросла более чем на 20%. С начала 2019 г. на графике формируются два локальных симметричных «флага», которые подтверждает «двойное дно» и увеличивает вероятность пробития цены вверх.

График среднесрочного (50-дневного) скользящего среднего значения пересек график долгосрочного (100 дней). Это также сигнализирует о возможном развороте нисходящего тренда.

Первая цель по росту данной акции — около $28,90, после чего возможен рост до $32,50. В долгосрочной перспективе стоимость бумаги может увеличиться до максимумов 2017-2018 годов.

Технический анализ акции и торговый план по акции JD.com ($JD). Источник: Trading View

4 февраля Alphabet — материнская компания Google — опубликовала отчетность за четвертый квартал 2018 года. Выручка холдинга оказалось максимальной — $39,276 млрд, однако в первые часы после выхода отчетности бумаги Alphabet упали в цене на 2,9%.

Бизнес Alphabet состоит из двух больших сегментов:

Google — основные платформы и сервисы компании, в том числе поисковик, операционная система Android, браузер Chrome, почтовый сервис Gmail, видеохостинг YouTube. Этот сегмент зарабатывает на

рекламе,

продаже гаджетов,

покупках контента третьих компаний в приложении Google Play,

подписках на собственные платные сервисы компании.

Почему инвесторы продавали акции Alphabet после выхода отчетности?

Маржа прибыли компании — отношение прибыли к выручке — снизилась за год с 24% до 21%. Показатель упал в том числе потому, что на рынке рекламы — основном источнике средств Alphabet — усиливается конкуренция.

Google привлекает почти 40% суммарных расходов американских компаний на онлайн-рекламу, однако доля корпорации падает. Доходы от рекламы за четвертый квартал 2018 г. выросли на 19,9% г/г — слабее общей выручки, которая увеличилась на 21,5%. По прогнозам eMarketer, в 2019 году доля Alphabet в расходах рекламодателей продолжит снижаться.

При этом растущие источники рекламного трафика — например, на YouTube — подразумевают, что доходы от рекламодателей делятся между Google и создателями контента. Поэтому они менее прибыльны, чем традиционная реклама в поисковике.

Alphabet приходится больше инвестировать в другие направления деятельности, особенно облачные технологии и производство гаджетов. В будущем их доходность может увеличиться, но пока холдинг наращивает капитальные затраты.

«Наши инвестиции в Google и другие направления охватывают широкий спектр отраслей. Они могут быть связаны со значительными рисками и неопределенностями, включая отвлечение руководства от нашего рекламного бизнеса.

Эти направления или стратегии могут быть коммерчески нецелесообразными в течение неопределенного периода времени или вообще могут не стать достаточно доходными.»

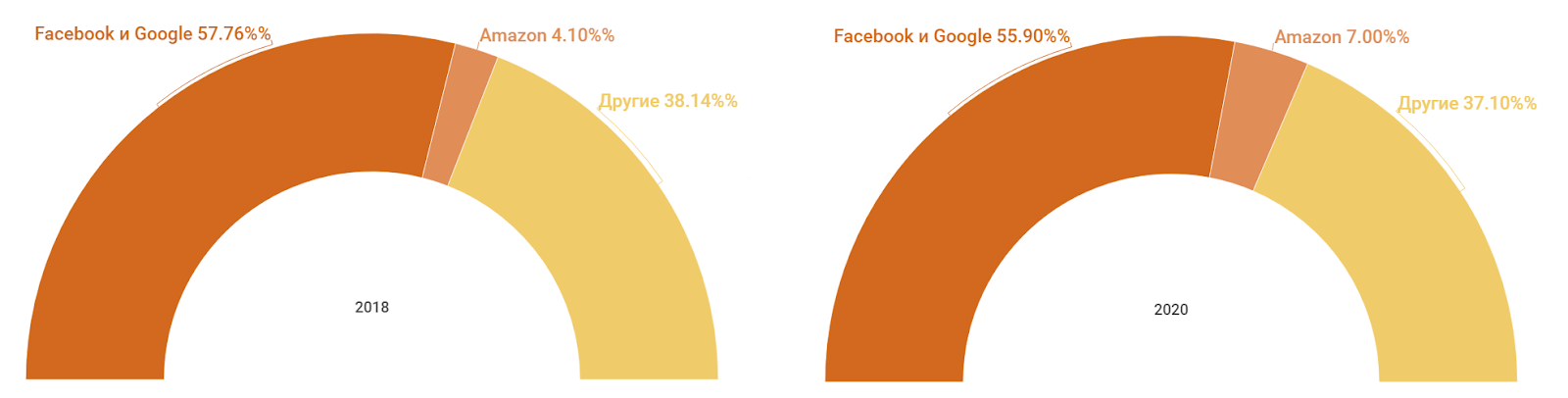

В 2018 году третье место по доле инвестиций в цифровую рекламу в США занял Amazon. «Прочие» доходы онлайн-ритейлера, которые в основном складываются из выручки от рекламы, в четвертом квартале 2018 года выросли на 95% г/г. По подсчетам Morgan Stanley, рекламный бизнес Amazon стоит около $125 млрд — для сравнения: это больше, чем капитализация IBM.

Доли крупнейших игроков на американском рынке онлайн-рекламы. Источник: eMarketer

Влияние Amazon усиливается, благодаря

данным о предпочтениях покупателей и их персональной информации — они позволяют точнее настраивать рекламу;

большому количеству сервисов — Amazon в том числе размещает объявления на сайте магазина и упаковке товаров, встраивает их в телепередачи и фильмы в Amazon Prime, воспроизводит при помощи голосового помощника;

появлению Amazon Attribution — инструменту для рекламодателей, показывающему в том числе процент просмотревших объявление, добавивших товар в корзину и купивших его.

Какие перспективы у рынка интернет-рекламы в целом?

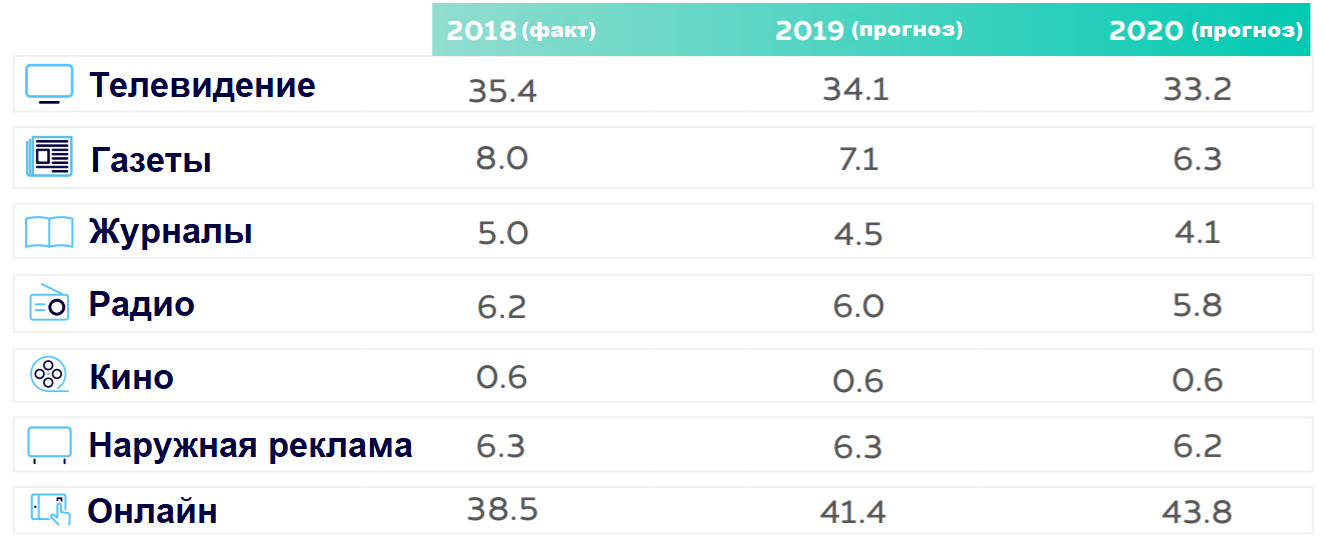

По оценкам коммуникационного холдинга Dentsu Aegis Network, в 2018 году рекламодатели потратили 38,5% бюджета на онлайн-рекламу. В 2019 году экспансия интернет-рекламы продолжится — мировые расходы на нее вырастут на 12%, до $254 млрд. Рекламный рынок в целом вырастет слабее — на 3,8%, поэтому доля цифровой рекламы увеличится.

Доля мировых расходов на различные каналы рекламы. Источник: Dentsu Aegis Network

Для компаний, продающих интернет-рекламу, увеличение расходов на нее — стимул усиливать конкуренцию. Пока Alphabet и Facebook остаются лидерами на рынке, но, как показывает кейс Amazon, у их руководителей и инвесторов есть поводы волноваться.

Присвоенные рейтинги — нижняя инвестиционная ступень по шкале Moody’s. Теперь все три крупнейших международных рейтинговых агентства — Moody’s, Standard & Poor’s (S&P) и Fitch — считают российский госдолг достаточно надежным для инвестиций.

Долгосрочные кредитные рейтинги РФ от Moody’s, Standard & Poor’s и Fitch. Источник: Trading Economics

О чем говорит кредитный рейтинг?

Рейтинг отражает финансовое положение государства. Moody’s, S&P, Fitch и другие агентства выставляют его, анализируя текущую задолженность и оценивая будущие доходы стран.

Рейтинг показывает рынку, стоит ли инвестировать в ценные бумаги страны. Логика следующая: чем ниже рейтинг, тем выше риски. Основной риск — это вероятность, что государство не справится со своими финансовыми обязательствами. Если рейтинговые агентства считают, что вложения в какую-то страну очень ненадежны и подходят только спекулянтам, они присваивают ей «мусорный» рейтинг — ниже инвестиционной ступени.

При этом инвесторы готовы принимать на себя больший риск, если получают более высокую доходность. Поэтому для государства низкий кредитный рейтинг означает увеличение расходов на обслуживание долга.

#подробнее О кредитных рейтингах и других факторах, влияющих на рынок гособлигаций, в блоге DTI Algorithmic

Когда и почему рейтинг РФ понизили?

S&P снизило рейтинг России до мусорного уровня в 2014 году, Moody’s — в 2015 г. Fitch также ухудшило оценку РФ в 2015 г., однако оставило ее на нижней инвестиционной ступени.

Агентства изменили оценку российской экономики на фоне

обвала цен на нефть,

введения США и Евросоюзом санкций против российских физлиц, компаний и госструктур за «вмешательство в выборы, агрессию в Украине и в Крыму»,

ухода инвесторов из российских активов.

Как менялись кредитные рейтинги России в 2004–2015 гг. Источник: РБК

Почему сейчас рейтинг подняли?

Moody’s считает, что уязвимость России к внешним шокам, включая санкции, уменьшилась:

Профицит счета текущих операций увеличился. По данным Банка России, профицит счета текущих операций РФ за 2018 г. стал максимальным — $114,9 млрд. Он вырос в основном за счет торговли — за год экспорт увеличился на 30% благодаря высоким ценам на нефть, импорт расширился только на 4,5%. То есть пока государство зарабатывает на зарубежных операциях.

#справка По предварительной оценке Минфина РФ, в январе 2019 года федеральный бюджет также был исполнен с профицитом — в 3,7% ВВП

Валютные резервы РФ покрывают более 80% внешнего долга страны. Резервы выросли на 7% за 2018 г., благодаря бюджетному правилу. По нему, деньги от продажи нефти по цене выше $40 идут на пополнение резервов. Даже если доходы России снизятся, у государства будет запас средств для выплат по обязательствам.

Агентство предупредило, что может снова понизить рейтинги России, если

показатели госбюджета или госдолга страны ухудшатся,

банковская система не сможет предоставлять кредитование государству или компаниям,

возникнет негативный внешний шок — например, США ужесточат санкции сильнее ожидаемого.

В 2018 году в США представили несколько законопроектов о санкциях — за вмешательство в американские выборы, ситуацию на Украине, применение химического оружия и хакерские атаки. Их могут рассмотреть в 2019 г.

13 февраля в Конгресс США внесли новый законопроект — «Акт о защите американской безопасности от кремлевской агрессии» (Defending American Security from Kremlin Aggression Act, DASKA). Он предусматривает введение мер за «вмешательство в демократию за рубежом и агрессию на Украине», в том числе:

санкции против российских банков, которые «поддерживают усилия России по подрыву иностранных демократических институтов»,

санкции за инвестиции в российские СПГ-проекты за рубежом, нефтедобычу в РФ и государственные энергетические проекты вне России,

санкции против российского госдолга — запрет на его покупку американскими инвесторами,

санкции против киберсектора РФ,

санкции против российских политиков, олигархов, их семей и других лиц, которые «поддерживают незаконные и коррупционные действия, прямо или косвенно, от имени Владимира Путина».

Чтобы этот законопроект приняли, его должны одобрить Конгресс и президент США. Он предусматривает более жесткие санкции, чем предыдущие, поэтому может спровоцировать понижение кредитного рейтинга России.

Что означает повышение рейтинга для экономики России?

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«Повышение рейтинга до инвестиционного уровня — логичный шаг, Moody’s улучшало прогнозы по РФ. Российские власти очень серьезно подготовились к любым санкциям, и, как мне кажется, вообще переориентировали экономику на внутренние ресурсы. РФ входит в топ-5 стран с наименьшим уровнем госдолга к ВВП, потому что иностранные инвесторы вышли из российских гособлигаций.

При этом у ЦБ большой уровень резервов, то есть с обслуживанием внешних долгов у России, скорее всего, проблем не будет — но могут быть проблемы с привлечением новых займов.

Улучшение рейтинговой оценки важно для многих фондов и других крупных игроков. В их декларациях это обязательная формальная галочка — благодаря рейтингу на инвестиционной ступени они могут себе позволить вкладываться в Россию. Плюс могут быть пересмотрены некоторые фондовые индексы развивающихся рынков. Туда могут включить какие-то российские бумаги, финансовые и нефинансовые, рейтинг которых тоже повысили.

Однако это уже третье крупное агентство из трех, которое установило рейтинг России на инвестиционном уровне, поэтому реакция рынка не очень сильная. Глобально новость хорошая, но запоздалая. Многие инвесторы больше ориентируются на рейтинг S&P, которое год назад повысило оценку по России. Интересно, что после хороших объявлений S&P рынок обычно реагирует негативно — все фиксируют прибыль, продают на фактах. После новостей от Moody’s такого, как правило, нет.

Гораздо более серьезным позитивом для рубля будет, например, если американские власти откажутся от санкций. Но предыдущие действия США не дают на это рассчитывать. Наоборот, они могут ввести более серьезные ограничения. На информацию о новом законопроекте о санкциях рубль уже отреагировал сильнее, чем на повышение рейтинга.

Отмечу, что, на мой взгляд, гораздо важнее для рынка не новости, а потоки капитала на международном финансовом рынке. В последнее время санкции и прочие негативные новости приходят на наш рынок «в нужный момент» — когда все остальные развивающиеся рынки начинает трясти. Сейчас уже видно, что большинство развивающихся валют начали ослабляться против доллара США.

Рубль, как обычно, начал движение позже других валют развивающихся рынков. Отчасти это связано с бюджетным правилом, в зоне 65–66 доллар начинают покупать крупные участники валютного рынка — банки и ЦБ для Минфина. То есть эта зона создает запас прочности — поддержку — для пары USDRUB. Этот запас сначала не дает рублю укрепляться сильнее других ЕМ-валют, а потом приводит к запоздалому ослаблению рубля относительно них.

Основной фактор, определяющий курс валют развивающихся рынков к доллару, — индекс доллара США. Сейчас он активно растет на фоне падения евро, фунт, иена и других резервных валют."

Federated Investors, Inc. — государственный холдинг, один из крупнейших международных управляющих активами. Компания оказывает широкий спектр услуг по доверительному управлению и инвестиционному консультированию на различных сегментах мирового финансового рынка.

Корпорация основана в 1955 г. и базируется в Питтсбурге, Пенсильвания с дополнительными офисами в Нью-Йорке и Великобритании.

Ключевые показатели акции:

Ключевые показатели акции Federated Investors, Inc. ($FII). Источник: Yahoo Finance

Фундаментальная характеристика идеи

Бета акции — корреляция между динамикой ее цены и движением рынка — достаточно низкая, менее 0,5. Это позволяет не обращать внимания на тенденции широкого рынка, а оценивать состояние конкретного эмитента.

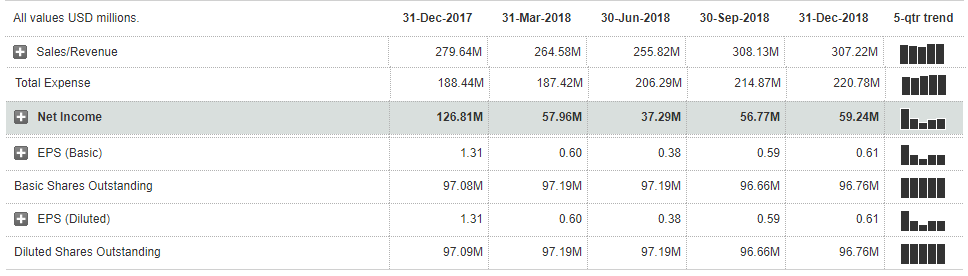

Компания отчиталась за четвертый квартал и целый 2018 г. хуже, чем за аналогичные периоды предыдущего года, но лучше ожиданий аналитиков. Прибыль на акцию компании составила 61 цент за 4 квартал 2018 г. и $2,18 за полный 2018 год.

На середину февраля 2019 г. акция дешевая относительно бумаг конкурентов. Показатель цена/прибыль (PE) компании снизился примерно до уровня начала 2018 года — 12,77. Текущие уровни других стоимостных показателей Federated Investors ниже.

Показатели стоимости Federated Investors, Inc. ($FII). Источник: MarketWatch

Консенсус-прогнозы и рекомендации аналитиков за последний месяц сместились в положительную сторону.

Прогнозы и рекомендации аналитиков по Federated Investors, Inc. ($FII). Источник: MarketWatch

Технический анализ (торговый план)

Идея с покупкой в основном базируется на сигналах технического анализа:

В июне 2018 года на рынке прошел большой объем покупки по данной акции. С тех пор было сформировано опорное основание «Двойное дно», цена акции выросла более чем на 15%.

В конце 2018 г. образовалась фигура продолжения тенденции «Симметричный треугольник», из которого цена также вышла вверх.

Мы ожидаем, что данная тенденция продолжится. Рост может не ограничиться отмеченными целями, а дойти до отметок начала 2018 г. — на месячных интервалах цена торгуется в широком боковике.

Технический анализ акции и торговый план по акции Federated Investors, Inc. ($FII). Источник: TradingView

Летом 2018 г. главным управляющим директором Альфа-банка стал Владимир Верхошинский, замруководителя розничного бизнеса ВТБ. Это спровоцировало слухи, что ВТБ планирует купить Альфа-банк — крупнейший частный банк РФ.

В декабре о возможной сделке стали писать СМИ. По информации Financial Times, владельцы Альфа-банка хотели продать его за $7–8 млрд — UniCredit в 2017 г. и ВТБ в 2018 г. — но переговоры были неформальными и остановились на начальном этапе. Источники IntelliNews утверждают, что к поглощению Альфа-банка госбанки — ВТБ или Газпромбанк — подталкивает Кремль.

Информацию о возможной сделке Альфа-банк и ВТБ опровергли, но слухи на рынке не прекратились. Их подкрепляло значительное уменьшение числа крупных частных банков в России в последние годы.

По данным Всемирного банка, в 1995 году доля принадлежащих государству активов в банковской системе РФ составляла 54%. К 2008 г. она снизилась до 38%, но затем снова начала расти.

За 2017 год, по данным ЦБ и рейтингового агентства АКРА, доля чистых активов госбанков и банков, находящихся на санации, в банковском секторе РФ выросла с 59,2% до 70%. Для сравнения, доля государства в нефтегазовой отрасли составляет 66%.

#справка Государство владеет банками через Агентство по страхованию вкладов (АСВ) или ЦБ РФ. Например, в Сбербанке регулятору принадлежит 50% + 1 голосующая акция

На февраль 2019 г.

в топ-5 российских банков по величине чистых активов не входит ни одного полностью частного,

в топ-10 без Альфа-банка такой банк останется один — Московский Кредитный Банк,

в топ-50 полностью или частично государственных банков 24,

в топ-100 их 26.

Топ-10 банков РФ по чистым активам на декабрь 2018 г. Источник: Банки.ру

Кейсы: как частные банки становятся государственными

Несколько крупных частных банков перешли под контроль Банка России или лишились лицензии в 2017 году. Ниже о самых известных кейсах.

С 2014 года ЦБ РФ неоднократно вводил ограничения на деятельность банка “Югра”, в том числе на привлечение средств физлиц. Причин было несколько - по данным регулятора, организация

вкладывала средства в низкокачественные активы,

выводила деньги,

не создавала резервов, достаточных для покрытия рисков,

практически не выдавала кредиты лицам, не связанным с его собственниками.

Несмотря на запреты, с 2014 по 2017 гг. банк поднялся с 92 на 28 место по величине чистых активов. При этом банк продолжал активно привлекать депозиты. Чтобы обойти ограничения, Югра дарил вкладчикам свои акции — на акционеров запрет на привлечение средств физлиц не распространяется.

В мае 2017 г. ЦБ провел внеплановую проверку Югры. Регулятор обнаружил признаки недостоверной отчетности и манипуляций со вкладами. 28 июля 2017 года ЦБ РФ отозвал у него лицензию. После этого Агентство по страхованию вкладов провело обследование организации и обнаружило «полную утрату ее собственных средств (капитала)».

В августе 2017 года УК «Альфа-Капитал» предупредила своих клиентов о проблемах ФК «Открытие», Бинбанка, Промсвязьбанка и Московского кредитного банка (МКБ). Компания рекомендовала своим клиентам «дистанцироваться от риска, переведя активы к более надежным участникам банковской системы России». К концу 2017 г. независимым остался только МКБ, остальные три банка попали под санацию. Причины, по которым Открытию, Бинбанку и Промсвязьбанку понадобилась поддержка государства, были одинаковыми — покупка низкокачественных активов и участие в санациях других банков.

ФК «Открытие». С 2014 года ФК «Открытие» санировала банк «Траст». Процедура проходила неудачно — разница между обязательствами и активами Траста продолжала расти, и Открытию пришлось увеличить объем взятых для санации займов. В начале 2017 года холдинг «Открытие», владелец ФК, начал сделку по покупке крупнейшего игрока на убыточном рынке ОСАГО — компании «Росгосстрах». По данным ЦБ, эту сделку Открытие также проводило за счет кредитов, увеличивая собственные риски.

На момент объявления о приобретении Росгосстраха ФК «Открытие» относилась к системно-значимым банкам и занимала пятое место в России по чистым активам. Однако в конце мая 2017 года международное агентство S&P понизило кредитный рейтинг организации — из-за финансирования интересующего холдинг Росгосстраха, сравнительно большого объема проблемных кредитов и недостаточного обеспечения по ним.

По мнению аналитиков, снижение рейтинга спровоцировало отток корпоративных срочных депозитов — в июне 2017 г. они уменьшились на 105,8 миллиардов рублей; 76,6 млрд руб. из этого вывели госструктуры. В августе СМИ написали о рекомендации Альфа-Капитала «дистанцироваться от риска» Открытия, что спровоцировало более резкий отток клиентских средств, — за месяц юридические и физические лица вывели из банка почти 300 млрд рублей. 29 августа 2017 года ЦБ взял ФК «Открытие» на санацию по просьбе самого банка. Регулятор купил 99,9% акций Открытия в декабре 2017 г.

Отток депозитов из Открытия в июне и августе 2017 года

#подробнее О причинах санации ФК «Открытие» на РБК

Бинбанк. В 2013–2017 гг. владельцы Бинбанка присоединили к нему несколько других банков и пенсионных фондов, в том числе Башинвестбанк, ДНБ Банк, Уралприватбанк и МДМ Банк. В результате организация поднялась с 38 на 12 место по чистым активам в России. Однако многие активы оказались проблемными. С 2014 г. риски Бинбанка увеличивало проведение санации банковской группы «Рост». Ее активы банк выкупил для расширения региональной сети. К сентябрю 2017 г. обязательства Роста продолжали превышать активы.

«Санируемый формально Шишхановым „Рост банк“ практически полностью финансируется Бинбанком — тот предоставил ему более 600 млрд руб. (свыше семи своих капиталов). У „Рост банка“ при этом отрицательный капитал по МСФО на конец первого полугодия — 70 млрд руб. А у Бинбанка капитал был 83 млрд. Таким образом, если рассматривать Бинбанк и „Рост банк“ как консолидированную группу, их суммарный капитал около 13 млрд руб. — очень мало относительно баланса в 1 трлн руб.»

За август–сентябрь 2017 г. — после публикаций в СМИ о рекомендации Альфа-Капитала и объявления о санации Открытия — физические и юридические лица вывели из Бинбанка более 80 млрд рублей. В результате у банка сократился объем ликвидности, покрывающей краткосрочные обязательства. 20 сентября 2017 г. основной акционер Бинбанка попросил ЦБ о санации, чтобы докапитализировать банк и избавиться от проблемных активов.

Промсвязьбанк. По данным ЦБ РФ, в 2008–2014 гг. большой портфель кредитов банка стал проблемным. После кризиса 2014 г. Промсвязьбанку пришлось забирать на баланс и передавать собственным владельцам взявшие эти кредиты предприятия.

«Из банка рыночного Промсвязьбанк стал превращаться в банк, который в основном финансирует собственников. Экспозиция на бизнес собственников превышает капитал банка, хотя формально он соблюдает нормативы.»

Риски организации увеличивала проводившаяся с 2015 г. санация «Автовазбанка» и работа с субординированными финансовыми инструментами. В декабре 2017 г. ЦБ потребовал от Промсвязьбанка доначислить резервы на 104 млрд рублей, чтобы покрыть эти риски. Банк выполнил эти требования, переведя эту сумму в резервы из капитала, однако регулятор выявил недостаток резервов еще на 150 млрд рублей.

Досоздать такой объем резервов Промсвязьбанк не смог, а уменьшение капитала привело к нарушению нормативных требований. В результате 14 декабря 2017 г. Банк России принял решение о его санации. На тот момент банк был системно-значимым и занимал десятое место в РФ по размеру чистых активов. В марте 2018 г. владельцем 99,99% акций Промсвязьбанка стало АСВ.

Чем грозит государственная экспансия банковскому сектору?

Сильное влияние государства на банки сказывается на рыночной ситуации и макроэкономических показателях стран.

Неэффективность. Госресурсы распределяются не в пользу наиболее эффективных банков, а в пользу тех, кто нуждается в сохранении финансовой стабильности. Из исследования АКРА:

«Таким образом косвенно реализуется принцип спасения слабых игроков, в том числе за счет дивидендного потока от существенно более прибыльных и устойчивых госбанков.»

Исследования показывают, что неэффективное распределение госресурсов в банковском секторе приводит к снижению уровня финансового развития, усиливает финансовую нестабильность и замедляет экономический рост.

Конфликт интересов. В России ЦБ выступает одновременно в качестве регулятора и собственника государственных и санируемых банков. Поэтому такие банки вынуждены удовлетворять нормативным требованиям, но при этом менять стратегию под запросы властей, даже если это приводит к неэффективности. Например, кредитовать убыточные предприятия или работать с определенными клиентами.

Владимир Сенин, Заместитель Председателя Правления по связям с органами государственной власти в Альфа-банк:

«Действующее законодательство у нас декларирует, что банк с госучастием — это коммерческая организация, где цель — это извлечение прибыли. Но вместе с тем правительство постоянно придумывает новые механизмы, которые бы обязывали бы их субсидировать экономику, и госбанки фактически превращаются в экономические костыли. Если госбанки все же являются не институтами развития, а коммерческими организациями, то у них не должно быть особого положения на рынке.»

Исследования в других странах также показывают, что государственные банки чаще выдают кредиты менее платежеспособным заемщикам и берут меньшие проценты.

«Экспансия государства в любой сектор, в том числе банковский, приводит к снижению конкуренции и, как следствие, торможению в развитии. В результате повышаются издержки, растут тарифы, падает качество. Для акционеров, если компания торгуется на бирже, усиление влияния государства означает снижение капитализации — потому что, как правило, снижается эффективность и, как следствие, падают доходы. Участие государства также приводит к непрозрачности. Это показывает пример ряда банков, которые перестали раскрывать информацию о собственниках, свои балансы и так далее.

Госбанки обычно обладают высокой неэффективностью, как видно на примере ВТБ и Россельхозбанка. У этих банков „раздутые“ штаты, они инвестируют в весьма рискованные проекты, причем порой непрофильные,

у топ-менеджмента отсутствует ответственность за убытки при высоких зарплатах и бонусах и многое другое.

Государство не должно быть собственником в долгосрочной перспективе. Оно должно владеть чем-либо ограниченное время, а потом передавать в частные руки. Потому что целью государства как собственника какого-либо имущества является не извлечение прибыли.»

По итогам заседания 29–30 января Федеральный комитет по открытому рынку ФРС оставил ключевую ставку на уровне 2,25–2,5%. Регулятор убрал из официального комментария фразу о «постепенном повышении» ставки и заявил, что будет «терпеливым» при ее изменениях. То есть ФРС, скорее всего, собирается остановить ужесточение политики.

Что делала ФРС последние годы?

Повышала ставки. В 2015 году Федеральная резервная система прервала цикл понижения ставок и стала их повышать. Регулятор отказался от низких ставок на фоне сильных макроэкономических показателей, чтобы не допустить перегрева экономики США. ФРС повысила ставку девять раз за 2015–2018 гг. — с 0–0,25% до 2,25–2,5%.

Сокращала баланс. Из-за программ количественного смягчения (QE) к 2014 году на балансе ФРС скопились финансовые активы $4,5 трлн. Постоянная поддержка рынка регулятором искажала ожидания инвесторов и подталкивала их покупать больше рискованных бумаг.

В конце 2017 г. ФРС также начала пассивно сокращать баланс — не продавая активы, а отказавшись от реинвестирования средств после их погашения. Регулятор объявил, что уменьшит баланс до $2,5–3 трлн в течение 5 лет.

Формировала ожидания на будущее. С 2015 года ФРС постоянно подтверждала, что будет плавно повышать ставки. В декабре 2018 г. регулятор также заявил, что в 2019 году планирует продолжить ужесточение политики — поднять ставку один—два раза и снижать баланс, как запланировано.

По итогам январского заседания регулятор поменял риторику:

Было в декабре. ФРС прогнозировала, что экономика США останется сильной. Поэтому регулятор планировал продолжить цикл повышения ставок и сокращение баланса.

Стало в январе. Из официального заявления ФРС впервые с 2015 года убрали фразу о «постепенном повышении» ставки. Вместо этого регулятор написал, что Комитет по финансовым рынкам «будет терпелив в решениях об изменении ставки».

Как изменился комментарий ФРС к итогам январского заседания по сравнению с декабрьским. Источник: The Wall Street Journal

#справка ФРС максимально четко следит за формулировками заявлений, подготавливая рынок к будущим изменения в политике. Поэтому инвесторы внимательно следят за текстами комментариев по итогам заседаний регулятора

Джером Пауэлл заявил, что сворачивание стимулирующей политики ФРС завершится «быстрее и при большей величине баланса», чем предполагалось раньше. При спаде в экономике регулятор готов запустить новую программу количественного смягчения (QE) — снова покупать финансовые активы.

Джером Пауэлл, председатель управляющего совета ФРС:

«Хотя ставка является основным инструментом политики в большинстве сценариев, ФРС признает, что в экономике может сложиться ситуация, в которой ставка будет неподходящим (инструментом). В таком случае ФРС снова будет использовать QE, но это плохой сценарий.»

Правительство США 22 декабря приостановило деятельность. Закрытие правительства повлияет на ВВП в первом квартале. По оценкам Конгресса США, американская экономика потеряет $3 млрд — 0,02% от годового ВВП. 9 января 2019 г. агентство Fitch также предупредило, что может понизить суверенный кредитный рейтинг США, если правительство не заработает к марту. Понижение рейтинга увеличило бы стоимость обслуживания американского госдолга.

25 января американское правительство временно возобновило работу. Оно будет действовать до 15 февраля. Если до этого времени Конгресс не утвердит бюджет США, госслужбы снова приостановят деятельность.

Более жесткие финансовые условия повлияли на макроэкономические показатели. Темп роста ВВП и инфляция, по мнению ФРС, пока остаются сильными. Однако индексы, отражающие ожидания бизнеса и потребителей относительно экономики США, снизились. Это сигнализирует о возможных будущих проблемах — если компании и люди не уверены относительно будущего, они могут снизить инвестиции и спрос на товары и услуги.

#справка На прогнозы ФРС также мог повлиять президент США Дональд Трамп. Он неоднократно призывал регулятора отказаться от повышения ставки. По его словам, ужесточение политики слишком сильно замедляет экономический рост страны. О противоречиях в целях ФРС и президента США на BBC

Что думает рынок?

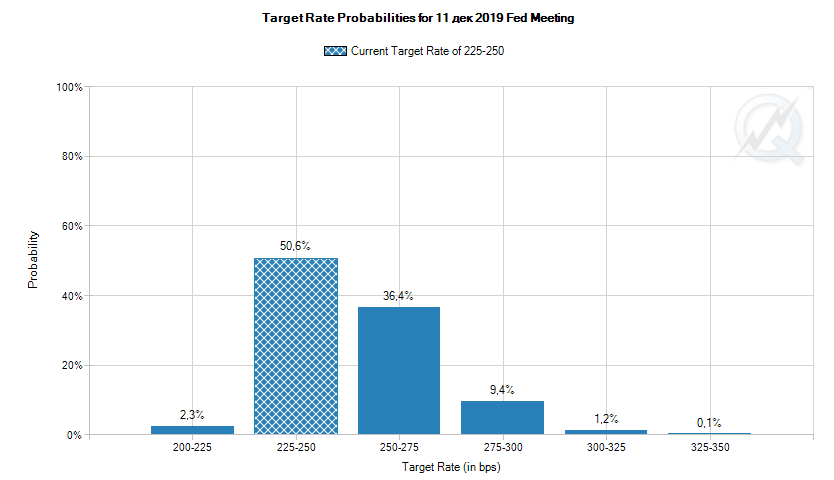

По данным CME Group, в декабре вероятность того, что ФРС повысит ставку хотя бы раз за 2019 г., рынок оценивал в 48%. После январского заседания прогнозы поменялись — оценка вероятности одного понижения ставки доходила почти до 20%. На 7 февраля инвесторы на 78% уверены, что ставку не поменяют, а максимум ждут двух повышений.

Ожидания более мягкой политики позитивно отразились на фондовых индексах США. В день объявления итогов заседания (30 января) S&P 500 вырос на 1,5%, Nasdaq — на 2%. В начале февраля рост индексов продолжился:

Изменение индексов S&P 500 и Nasdaq Composite в октябре 2018 г. — феврале 2019 г. Источник: Investing.com (S&P 500, Nasdaq Composite)

Михаил Дорофеев, глава аналитического департамента и управляющий портфелем DTI Algorithmic:

«ФРС сменила тактику с линейно-жесткой на умеренно-жесткую, даже скорее гибкую — регулятор решил руководствоваться в процентной политике сигналами, поступающими от рынка. На текущий момент я думаю, что до третьего квартала 2019 года шансы на повышение ставки минимальны.

Вместе с тем график доходностей гособлигаций США показывает, что запас движения по ставке еще есть. На мой взгляд, он небольшой — максимум один—два шага вверх, если фундаментально ничего не изменится. Если ФРС повысит ставку с текущего уровня 2,25–2,5% до 2,75-3%, это может достаточно быстро полностью инвертировать кривую американских гособлигаций.

Доходности гособлигаций США с разными сроками до погашения. Черная линия — динамика индекса S&P500. Источник: Investing.com

Кроме того, ФРС намекнула, что при возобновлении распродаж на рынке акций США может быть снова включен печатный станок. Для поддержки рынков и американской экономики, регулятор, возможно, будет покупать облигации. Инвесторы также будут активно приобретать их как защитный актив. Увеличение спроса приведет к росту цены и падению доходности бондов. В результате кривая также может сравнительно быстро инвертироваться.

Исторически инвертирование кривой доходности государственных облигаций было сигналом будущего финансового кризиса.»

«Вкусвилл» собирается разместить акции на бирже. Если компания осуществит свои планы, это будет первое с 2014 года IPO российского продуктового ритейлера. Детали неизвестны — переговоры с инвесторами пока на начальном этапе. По данным Коммерсантъ,

ритейлер разместит на Московской бирже до 25% уставного капитала,

размещение состоится в 2020–2021 г.

#справка Вкусвилл — сеть из 720 магазинов здорового питания. Сейчас 12,16% акций компании принадлежит фонду Baring Vostok, 1,76% — основателю сети Андрею Кривенко, 86,08% — бизнесмену Евгению Лисицыну через компании «Проект „Избенка“» и «Эволюционная цель». По данным Infoline-Аналитики, выручка Вкусвилла за 2018 год составила 48 млрд рублей, стоимость компании — около 15 млрд руб.

Какие еще российские продуктовые ритейлеры размещали акции на бирже?

«Седьмой континент». В 2004 году ритейлер разместил на Московской бирже акции на 13% от уставного капитала. Всего было привлечено $80 млн. В 2012 году Седьмой континент провел делистинг, в 2017 г. компания полностью ушла из сферы ритейла.

«Пятерочка» (после слияния с «Перекрестком» в 2006 г. — X5 Retail Group). В 2005 году компания выпустила на 30% акций глобальные депозитарные расписки (GDR) — финансовые инструменты, гарантирующие право собственности на акции иностранной компании. Размещение провели на Лондонской фондовой бирже. Бумаги были проданы по минимальной цене целевого диапазона — $13 за GDR. Всего компания собрала $598 млн. В феврале 2018 года GDR X5 начали торговаться также на Московской бирже.

«Магнит». Компания разместила 18,94% уставного капитала на РТС и ММВБ в 2006 году. Спрос на бумаги Магнита превысил предложение в три раза. Цена акции составила $27, всего компания собрала $368 млн. C 2009 года GDR компании также торгуются на Лондонской бирже.

«Дикси». Ритейлер провел IPO 41,67% акций на ММВБ и РТС в 2007 году. IPO прошло менее удачно, чем планировала компания, — Дикси собрала $360 млн при цели в $550 млн. Цена размещения составила $14,4 за акцию. В 2018 году компания провела делистинг с Московской биржи из-за ухудшения финансового положения компании.

«Лента». В 2014 году 22% акций компании было размещено на Лондонской — в форме GDR — и Московской биржах. Ритейлер не эмитировал к IPO новые акции. На открытом рынке продали бумаги трех основных акционеров компании: американского инвестфонда TPG, Европейского банка реконструкции и развития (ЕБРР) и ВТБ Капитал Private Equity. Всего компания привлекла $225 млн.

#справка Насколько успешным будет IPO, зависит от финансовых результатов эмитента. Вкусвилл пока частная компания и не раскрывает отчетность, но оценки аналитиков и высказывания менеджмента позволяют примерно судить о ней и сравнить с конкурентами. Финансовые показатели некоторых ритейлеров перед IPO в Т—Ж

Какие перспективы у Вкусвилла?

Александр Бутманов, управляющий партнер DTI Algorithmic:

«Часто российские IPO — технические, а не рыночные. То есть компании перераспределяют капитал от одного карманного инвестора по многим, которые обычно известны заранее. Это помогает оптимизировать налогообложение и снизить риск рейдерских захватов. Относительно недавнее исключение — IPO „Детского мира“. В случае со Вкусвиллом размещение, скорее всего, тоже будет нормальным — нет какого-то централизованного игрока, желающего выйти из акций.

С точки зрения узнаваемости бренда у Вкусвилла все хорошо. У компании достаточно большое потребление со стороны среднего класса. Эти люди могут поддержать его на размещении — купить часть акций.

С другой стороны, многие считают, Вкусвилл заболел болезнью роста: по мере расширения сети качество падает. А компании придется расширяться дальше, чтобы провести IPO. Это улучшит финансовые мультипликаторы и повысит цену размещения. Плюс потребители стали понимать, что в этом „зеленом“ продукте зеленый — скорее, бренд, чем правда. Поэтому с точки зрения окна ликвидности сейчас, наверное, не оптимальный момент для IPO. Хотя неизвестно, станет ли лучше.

Не рекомендую покупать эти акции, потому что в России не задерживается независимый частный бизнес. Инцидент с „Магнитом“ — его покупка ВТБ — показывает, что государство приходит и в сферу ритейлеров, на которую оно раньше обращало мало внимания. Экспансия государства обычно снижает эффективность. Но думаю, Вкусвилл соберет на размещении сумму в 5–7 своих прибылей. Это хороший уровень.»

Incyte — крупная международная биофармацевтическая корпорация. Компания разрабатывает, развивает и продает лекарства от раковых заболеваний. Флагманские продукты Incyte — JAKAFI и ICLUSIG. На 2-3 стадии клинических испытаний также находятся Руксолитиниб, Тофацитиниб, Эпакадостат и другие препараты.

Компания сотрудничает с ведущими международными корпорациями из отрасли здравоохранения, в том числе Novartis International Pharmaceutical Ltd., Eli Lilly and Company, Agenus Inc., Pfizer.

Incyte была основана в 1991 г., штаб-квартира корпорации находится в Делавэре.

Капитализация эмитента составляет более $17 млрд (группа +Large).

Фундаментальная характеристика идеи

В целом отрасль здравоохранения, в которой работает данная корпорация, является защитной при падении рынка акций. Поэтому покупка данного инструмента не противоречит нашим ожиданиям на текущий год.

Последние 5 лет у Incyte Corp. очень быстро растет выручка от продаж. В 2017 году она увеличилась почти на 39%, при этом компания получила чистый убыток и отрицательный чистый денежный поток по основной деятельности — за счет удвоения расходов на исследования и разработки.

Инвестиции 2017 года могли обеспечить хорошие финансовые результаты в течение 2018 г. Судя по результатам работы компании в первых трех кварталах 2018 года, шансы этого достаточно высоки.

Incyte Corp. планирует опубликовать отчетность за четвертый квартал 2018 г. и весь 2018 год 14 февраля 2019 г. перед открытием основной торговой сессии. Консенсус-прогнозы аналитиков показывают высокие ожидания по финансовым результатам компании.

Текущие финансовые результаты Incyte Corp. И консенсус-прогнозы аналитиков. Источник: MarketWatch

Технический анализ (торговый план)

Технический анализ и торговый план по акции Incyte Corp. ($INCY). Источник: TradingView