МЭР считает, что Brexit способствовал росту спроса на высокодоходные активы, в том числе и рубль. Мы разделяем такую точку зрения, но считаем, что негативные для Европы последствия Brexit проявятся до конца текущего года. Британский рынок недвижимости сжимается, проблемы в банковском секторе еврозоны остаются, требуя вливания бюджетных средств в него. Необходимость уплаты штрафов Испанией и Португалией (в размере до 0,2% от ВВП) из-за того, что дефициты бюджета этих стран в 2015 году составили соответственно 5,1% и 4,4% от ВВП (при норме в 3% от ВВП) спровоцируют рост антиевропейских настроений.

Сегодня ралли рубля продолжится на фоне публикации неплохой макроэкономической статистики по Китаю. Во 2 кв. 2016 года ВВП Китая вырос на 6,7% при прогнозе 6,6%. В июне в этой стране объемы нового кредитования, промышленного производства и розничных продаж оказались лучше ожиданий. Основные риски для рубля мы видим со стороны нефтяного рынка. Если июньская макроэкономическая статистика в США окажется лучше ожиданий, а число буровых установок в этой стране продолжит расти, то цены на нефть марки BRENT могут упасть ниже 46 долл. за баррель, что повлечет фиксацию прибыли в рублевых активах. В краткосрочной перспективе доллар будет консолидироваться в диапазоне 62-63,4 рубля.

S&P500 потратил весь день на формирование боковика. Нижнюю границу, вроде как, поставил, теперь можно ее расширить и потом идти на новые исторические максимумы.

1.RTS

РТС все такие пошел делать выход из боковика. Сегодня жду отката к предыдущей зоне, затем нового витка роста. Цель этой недели 98.

2. EUR/USD:

Евро без каких либо изменений. Просто торгуется в боковике. Я жду движения к нижней границе. Сверху есть визуальный уровень, выше 1,1230(по фьючерсу), который тоже может оказаться сломанным.

Перед вчерашним заседанием Банка Англии позиции участников рынка между теми, кто ожидал увидеть новые стимулы, и теми, кто предполагал, что британский регулятор воздержится от каких-либо действий, распределились примерно поровну с небольшим перевесом сторонников новых стимулов. По факту же британский регулятор не стал вносить каких-либо изменений в текущий монетарный курс. На голосовании по вопросу расширения программы выкупа активов все девять голосующих членов комитета по денежно-кредитной политики проголосовали против увеличения объема. За понижение процентной ставки высказался один представитель комитета против восьми, считающих разумным оставить ставку без изменения.

Разумеется, первой реакцией на рынках было снижение рисковых активов и укрепление британского фунта, однако достаточно быстро большая часть движения была отыграна. Спрос на риск остается на относительно высоких уровнях, а ожидания новых стимулов от Банка Англии перенеслись на следующее заседание.

Сегодня с утра опубликован блок статистики по экономике Китая, большая часть отчетов вышла в позитивном ключе. ВВП Китая во втором квартале удержал темпы первого и составил 6.7%. Объем промышленного производства подрос с 6.0% до 6.2%, объем розничных продаж с 10% до 10.6%, рост банковского кредитования составил 14.3% против 14% прогноза. Неплохая статистика из Китая - еще один фактор, поддерживающий спрос на риск.

Стоит отметить, продолжающуюся тенденцию к ослаблению японской валюты на ожидании новых стимулов от Банка Японии. Пара доллар/йена забралась уже выше отметки в 106 йен за доллар, и рост пары с начала недели составляет более 5.5%. Идея с йеной может стать одной из ключевых идей ближайших месяцев на валютном рынке, в случае, если японский регулятор действительно оправдает ожидания и решится на серьезное увеличение текущего стимулирования.

Для российских инвесторов примечательны вчера были два события. Индекс РТС обновил локальные максимумы, превысив значения в 970 б.п. При сохранении позитивного внешнего фона валютный индекс имеет все шансы дотянуться до отметки в 1000 б.п. впервые с мая прошлого года.

Второе событие, непрошедшее незамеченным для российских инвесторов, - выход пары доллар/рубль из своего трехмесячного диапазона в 63.50-67.50 руб/долл. Несмотря на тот факт, что цены на нефть в последние полторы недели выглядят достаточно слабо, хороший аппетит к риску на финансовых площадках вкупе с внутренними факторами (близость дивидендных выплат) оказывает поддержку российской валюте. При закрытии недели ниже прошлых минимумов создаются предпосылки продолжить снижение по паре доллар/рубль в направлении к отметке в 61 руб/долл.

14.07.16 Курс британского фунта стал дорожать, - заявил банк Англии

МОСКВА, 14 июл - ПРАЙМ. Курс британского фунта стерлингов к доллару в ходе торгов четверга слегка замедлил рост, но продолжает демонстрировать положительную динамику на фоне решения Банка Англии сохранить текущие параметры своей монетарной политики, свидетельствуют данные торгов.

По состоянию на 19.02 мск курс фунта стерлингов к доллару рос до 1,3344 доллара с 1,3146 доллара за фунт на предыдущих торгах. При этом ранее он достигал дневного максимума в 1,3473 доллара за фунт.

События, на которые следует обратить внимание сегодня:

05.00 мск. Китай: Изменение объема реального ВВП за 2 квартал (предыдущее значение 6.7% г/г; прогноз 6.6% г/г).

15.30 мск. США: Индекс потребительских ценза июнь (предыдущее значение 0.2% м/м; прогноз 0.2% м/м).

15.30 мск. США: Изменение объема розничной торговли за июнь (предыдущее значение 0.5% м/м; прогноз 0.1% м/м).

17.00 мск. США: Индекс настроения потребителей от университета Мичигана за июль (предыдущее значение 93.5; прогноз 93.7).

EUR/USD:

В первой половине дня ход торгов будет определяться релизом по ВВП Китая за второй квартал. Индексы PMI производственного сектора и сферы услуг, которые тесно коррелируют с динамикой ВВП, во втором квартале демонстрировали снижение, что не позволяет рассчитывать на выход данных лучше консенсус-прогноза. На мой взгляд, сегодня мы увидим данные на уровне ожиданий участников рынка, поскольку девальвация юаня со стороны ЦБ Китая способствовала росту чистого экспорта во втором квартале на 8,47% г/г, до уровня 933,97 млрд. юаней. Во второй половине дня Соединенные Штаты опубликуют целый блок важной макроэкономической статистики, где особняком стоят данные по инфляции за июнь. На мой взгляд, сегодня мы увидим позитивный релиз по CPI по трем причинам. Во-первых, рост заработных плат всегда оказывает повышательное давление на инфляцию. Во-вторых, цены на бензин в США сейчас находятся на максимальном уровне за последние восемь месяцев, а энергоносители это важный инфляционный компонент. В подтверждении этого можно выделить вчерашний релиз по индексу цен производителей, который продемонстрировал рост на уровне 0,3% в годовом выражении впервые с декабря 2014 года. В-третьих, расходы населения во втором квартале увеличились, также наблюдается увеличение объема потребительского кредитования. В этой связи, мы увидим рост доходности по американским казначейским облигациям, что поддержит спрос на доллар. Динамика кредитных рынков подтверждает негативную тенденцию для евро: доходность 10-летних государственных облигаций Германии снимается к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1130/1.1180 и фиксировать прибыль на отметке 1.1030.

GBP/USD:

Накануне Банк Англии преподнес инвесторам сюрприз и не стал изменять учетную ставку. Монетарные власти предпочли взять паузу до августа и уже затем вернуться к вопросу стимулирования экономики. Банк Англии выбрал консервативный путь, примерно также же действовал ЕЦБ в конце 2013-начале 2014 г.г., когда не хотел снижать учетную ставку и уже когда дефляционная болезнь захватила еврозону монетарный регулятор пошел на дополнительные меры. В итоге, роста CPI в Старом свете не наблюдается до сих пор. Таким образом, медлительность Банка Англии окажет фунту и экономике медвежью услугу в среднесрочной перспективе. Котировки британской валюты позитивно отреагировали на это событие, и фунт сейчас продолжает корректироваться. Я допускаю, варианта роста пары в область 1,3532 (максимум 29 июня) – выше британцу подняться будет тяжело, поскольку инвесторы понимаю, что в августе Банку Англии все таки придется понизить ставку и будут использовать рост котировок для открытия коротких позиций. Как было отмечено ранее, сегодня во второй половине дня можно ожидать выхода позитивных данных по инфляции в США, что поддержит спрос на доллар. Нельзя обойти стороной и релиз по потребительской уверенности от университета Мичигана за июль. Данный показатель демонстрирует восходящий тренд и с учетом роста занятости, а также увеличения доходов населения можно ожидать продолжения позитивной динамики, что играет на руку медведям. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.3450/1.3530 и фиксировать прибыль на отметке 1.3250.

USD/JPY:

В течение дня следует ожидать роста котировок по трем причинам. Во-первых, как было отмечено ранее, Соединенные Штаты могут сегодня порадовать трейдеров позитивной макроэкономической статистикой, чт окажет поддержку американской валюте. Во-вторых, на долговом рынке по-прежнему наблюдается расширение спрэда доходности 10-летних государственных облигаций США и Японии, что увеличивает привлекательность инвестиций в американские активы. В-третьих, выступавший накануне советник премьер-министра Японии Хонда заявил о том, что Банк Японии должен увеличить количественное смягчение в этом месяце. Все приоритеты расставлены в руководстве монетарного регулятора и в этой связи, можно ожидать новой волны девальвации йены. В целом, низкий курс йены позитивно скажется как на инфляции, так и на торговом балансе Страны восходящего солнца. На этом фоне, в течение дня следует открывать позиции Buy на снижении котировок в область 105.60/105.10 и фиксировать прибыль на отметке 106.40.

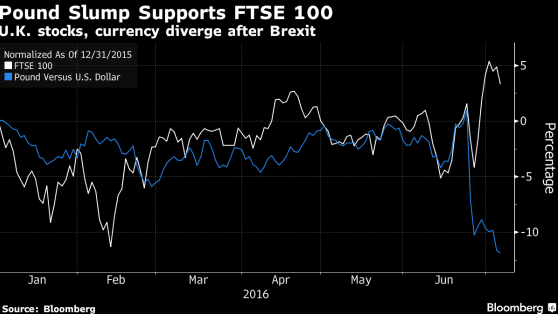

У страха глаза велики. В преддверии референдума о членстве Британии в ЕС среди инвесторов не утихали разговоры о том, что Brexit способен спровоцировать повышенную турбулентность финансовых рынков, которая аукнется замедлением мировой экономики. Люди уходили в кэш, центробанки готовились, а в воздухе витал запах паники. Что в итоге? Да, доходность облигаций продолжает скатываться в минус, однако фондовые индексы быстро зализали раны, а главным пострадавшим оказался британский фунт, курс которого по отношению к доллару США рухнул до минимальных отметок за более чем три десятка лет. Тем не менее, один из рыночных принципов гласит: там где есть проигравшие, найдется место и победителям. Одним из них стал FTSE 100.

Как правило, главными драйверами роста любого биржевого индикатора являются девальвация национальной валюты, мягкая монетарная политика центробанка, низкая стоимость заимствований на внутреннем рынке и позитивные сигналы от экономики. Все это можно найти в Соединенном королевстве. С начала года пара GBP/USD рухнула на 12%, при этом согласно медианному прогнозу экспертов Bloomberg, она встретит 2017 г. на отметке 1,25. Главными «медведями» являются три крупнейших валютных дилера: Goldman Sachs и Citigroup рассчитывают увидеть GBP/USD на уровне 1,2, Deutsche Bank и вовсе голосует за 1,15. По их мнению, обвал стерлинга еще далеко не завершен, а, возможно, только начинается.

Динамика FTSE и GBP/USD

Источник: Bloomberg.

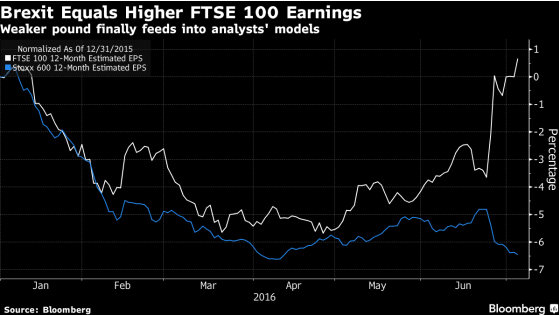

Становится понятным, почему специалисты Bloomberg корректируют свои прогнозы по прибылям британских компаний. По их мнению, показатель по эмитентам акций, входящих в базу расчета FTSE, сократится в 2016 г. на 5,7%, а не на 8,5%, как было объявлено ранее. Оценки по S&P 500 EuroStoxx 600 в связи с Brexit, напротив, были снижены. Так, например, если стерлинг останется ниже 1,3 в течение оставшейся части текущего года, то выручка Rolls-Royce Holdings увеличится на 400 млн фунтов.

Динамика FTSE и EuroStoxx

Источник: Bloomberg.

Марк Карни уже сделал намеки на то, что Банк Англии будет смягчать денежно-кредитную политику. При этом в преддверии его июльского заседания, результаты которого станут известны 14 числа, эксперты оценивают, на что именно обратит внимание регулятор. Вполне возможно, он снизит ставку РЕПО с текущих 0,5% на 25 б.п с намеком на продолжение цикла монетарной экспансии. Не исключен и вариант с реанимацией программы количественного смягчения. В обоих случаях нас ждет продолжение пике доходности суверенных облигаций Туманного Альбиона, что благоприятно отражается на рынках акций.

Не будем забывать, что Brexit увеличивает вероятность рецессии экономики Британии, что является «медвежьим» фактором для FTSE, тем не менее, пока механизм выхода страны из состава ЕС не определен, можно предположить, что фондовый индекс продолжит ралли благодаря девальвации стерлинга, ультра-мягкой политике BoE и низким ставкам долгового рынка. Основная рекомендация – покупать со среднесрочным таргетом на 6830.

В качестве альтернативы имеет смысл рассмотреть лонги по ETF на рынок акций Британии, бумаги которого торгуются на Московской бирже.

Вопреки ожиданиям большинства участников рынка, на сегодняшнем заседании Банк Англии не стал торопить события и оставил курс монетарной политики неизменным. Несмотря на неожиданный вердикт регулятора, от которого на этот раз ждали действий впервые за семь лет, рисковые активы перенесли это событие достойно. Фондовые рынки лишь замедлили рост, а британский FTSE 100 лишь ненадолго сходил на отрицательную территорию. Пара GBPUSD в рамках первоначальной реакции обновила максимумы текущего месяца неподалеку от уровня 1.35, но тут же откатилась на фиксации прибыли.

Причина отсутствия разочарования бездействием монетарных властей Британии кроется в риторике протокола. ЦБ дал понять, что ему просто требуется больше времени, чтобы оценить масштабы стимулов, которые, вероятнее всего, будут введены на следующем заседании. В августе заседание будет проходить в режиме «супер-четверга», где помимо решения по денежно-кредитной политике и протокола заявлены обновленные экономические и инфляционные прогнозы. Таким образом, у М. Карни будет больше пищи для размышлений и больше фактов, которыми он сможет оперировать при вынесении вердикта.

Теперь рынки будут активно закладывать в цену смягчение монетарной политики в августе, и пытаться угадать размах новых мер. Помимо снижения ставки на 0,25-0,5%, в пакет стимулов регулятор может включить расширение программы количественного смягчения за счет новых покупок активов. Не исключено, что таковыми станут корпоративные облигации. Также возможно расширение программы льготного кредитования FLS.

В качестве ближайших ориентиров для участников рынка при оценке масштабов грядущего стимулирования выделим несколько экономических событий из Великобритании, заявленных на следующую неделю. Во вторник рекомендуем обратить внимание на июньский блок статистики по инфляции на потребительском, производственном и розничном уровнях. В среду мы узнаем, как обстояла ситуация с занятостью в прошлом месяце, а в четверг будут представлены показатели розничных продаж. Помимо общих рыночных настроений, политических и других известий из Британии, влияние на динамику пары GBPUSD, которая сейчас пытается зацепиться за уровень 1.33, окажут вышеупомянутые релизы.

Павел Салас, генеральный директор eToro в РФ и СНГ

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 11/07/16 под управлением компании находится пакет акций ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» в размере 232 260 000 штук (0,206% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «МРСК Центра и Приволжья» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

ПАО «МРСК Центра и Приволжья» - распределительная сетевая компания, которая ведет успешную операционную деятельность, постепенно наращивая собственный капитал. В таблице 1 приведены результаты деятельности ПАО «МРСК Центра и Приволжья» за 3 последних года, а также прогноз финансовых показателей на 2016 и 2017 гг., составленный аналитическим подразделением УК «Арсагера».

Источник: финансовая отчетность ПАО «МРСК Центра и Приволжья» по МСФО за 2015 год, расчеты УК «Арсагера».

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2015 показатель ROE ПАО «МРСК Центра и Приволжья» составил 7,0%, и в дальнейшем, по прогнозам УК «Арсагера», ПАО «МРСК Центра и Приволжья» имеет все шансы увеличить уровень рентабельности. По нашим оценкам, чистая прибыль ПАО «МРСК Центра и Приволжья» в 2016-2017 гг. останется на высоком уровне.

Сейчас на вторичном рынке компания оценена с коэффициентом P/BV 0,24. Другими словами, компания оценена инвесторами всего в одну четверть своей балансовой стоимости! Как следствие, текущая цена акций компании представляется нам заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать компания».

2. Предложения по повышению эффективности деятельности ПАО «МРСК Центра и Приволжья»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы повышения рыночной стоимости акций ПАО «МРСК Центра и Приволжья» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «МРСК Центра и Приволжья», поскольку компания обладает существенными финансовыми возможностями для повышения эффективности своей деятельности.

Цену выкупа УК «Арсагера» рекомендует определить в размере 0,105 рублей, что на 34% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 6,0% от уставного капитала и около четверти акций, находящихся в свободном обращении. Таким образом, в денежном выражении объем выкупа составит 710 млн. рублей.

Напомним, что на Годовом общем собрании акционеров ПАО «МРСК Центра и Приволжья» было принято решение распределить часть чистой прибыли по итогам 2015 года в виде дивидендов в размере 942,6 млн. рублей. Рекомендация дивидендных выплат Советом директоров означает, что средства у ПАО «МРСК Центра и Приволжья» имеются. Здесь же отметим, что компания по итогам 2015 года выплатила в качестве дивидендов согласно нормативам, предусмотренным для госкомпаний и их дочерних организаций (50% от чистой прибыли по МСФО, но не более 100% от чистой прибыли по РСБУ). Отдавая себе отчет в важности соблюдения данного норматива, мы обращаем внимание, что от предлагаемого нами выкупа акций компания получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров.

Здесь же стоит отметить, что мы прекрасно понимаем значение ПАО «МРСК Центра и Приволжья» для бюджета консолидированной Группы компаний «Российские сети», который пополняется за счет выплаты дочерними компаниями дивидендов. В этой связи мы хотим подчеркнуть, что если перед компанией стоит задача не снижать объем дивидендных выплат, то операцию обратного выкупа акций можно провести на заемные средства.

ПАО «МРСК Центра и Приволжья» выгодно проводить операцию обратного выкупа по цене ниже балансовой (0,3223 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит не менее 20,5% (ROEпрогноз * BV / Pвыкупа), что превышает ROEпрогноз(7,0%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по финансовым вложениям ПАО «МРСК Центра и Приволжья», равную 9-10% (Рассчитано на основании отчетности ПАО «МРСК Центра и Приволжья» по МСФО как соотношение процентов к получению и величины финансовых вложений и денежных средств.).

Мы хотим обратить внимание, что за 2015 год объем торгов акциями МРСК Центра и Приволжья на Московской бирже составил порядка 714 млн. рублей. Рекомендованный УК «Арсагера» объем выкупа - 710 млн. рублей, – по нашему мнению, должен оказать серьезное влияние на оценку ПАО «МРСК Центра и Приволжья», так как он составляет порядка 100% от годового объема торгов акциями компании на вторичном рынке. На наш взгляд, после проведения обратного выкупа цена акций компании на вторичном рынке может подтянуться к цене выкупа (0,105 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 6,0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

После проведения операции обратного выкупа балансовая цена акции по итогам 2016 года вырастет до 0,336 руб., (+4,3%).

Прибыль на акцию (EPS) вырастет на 0,0014 рублей или на 6,4%, а экономический эффект от выкупа составит около 146 млн. рублей (Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 0,0014 руб. * 105,9 млрд. шт. ао = 146 млн. руб.); иными словами, сумма, вложенная обществом от имени своих акционеров (710 млн. руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 146 млн. руб.

Рыночная цена акции поднимется до 0,105 рублей, то есть капитализация компании вырастет на 34% (к цене закрытия торгов на Московской бирже 07.07.2016 г.).

Рост дивидендов на акцию по итогам 2016 года может составить 6,4%.

Соотношение P/BV возрастет с 0,24 до 0,31.

Соотношение общий долг / собственный капитал по итогам 2016 года составит 0,70.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «МРСК Центра и Приволжья» с учетом возросшего долга по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости акций ПАО «МРСК Центра и Приволжья» на вторичном рынке до объявленной цены выкупа.

В качестве косвенных позитивных факторов выкупа мы также указываем следующие:

Акционеры, которые не будут участвовать в выкупе, наряду с улучшением таких показателей, как балансовая цена акции, дивиденд и прибыль на акцию, также увеличат свою долю в уставном капитале акционерного общества.

Если в результате выкупа акций последующим их погашением доля крупного акционера (государства) превысит установленные законом пороги участия 30, 50, 75%, то, в соответствии со статьей 84 Федерального закона «Об акционерных обществах», такие акционеры будут освобождены от направления в общество обязательной оферты.

Подобная практика обратных выкупов также позволит ПАО «МРСК Центра и Приволжья» привести рыночную цену в соответствие с балансовой ценой. Это обстоятельство даст возможность в будущем докапитализировать компанию путем привлечения средств при помощи дополнительных эмиссий акций по цене не ниже балансовой, что, с одной стороны, позволит финансировать выполнение задач государственной важности, а, с другой стороны, не будет вызывать потерь акционеров.

Данное обстоятельство укрепит репутацию ПАО «МРСК Центра и Приволжья» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Сокращение на первых порах доли акций в свободном обращении может быть не просто компенсировано в дальнейшем; размер «free-float» может быть даже увеличен за счет новых публичных размещений, но уже по ценам не ниже балансовой стоимости. Подобные действия окажут положительное влияние на ликвидность акций и капитализацию компании. Такие размещения могут проводиться как за счет эмиссии новых акций, так и за счет продажи пакетов акций мажоритарным акционером. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «МРСК Центра и Приволжья» со стороны инвестиционного сообщества.

Озвученные нами предложения полностью соответствуют выполнению задачи, поставленной Президентом РФ В. Путиным по выполнению ключевых показателей эффективности (KPI) для топ-менеджеров компаний с государственным участием. Напомним, что центральное место в системе показателей эффективности, принятых в ПАО «МРСК Центра и Приволжья» занимают рентабельность инвестиций акционеров (TSR) и рентабельность инвестированного капитала (ROIC).

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «МРСК Центра и Приволжья».

Контактные лица:

Соловьев В.Е., Председатель Правления ОАО «УК «Арсагера»