События, на которые следует обратить внимание сегодня:

15.00 мск. Германия: Индекс потребительских цен за сентябрь (предыдущее значение 0.0% м/м; прогноз 0.0% м/м).

15.30 мск. США: Изменение объема ВВП за квартал за 2 квартал (предыдущее значение -1.1% кв/кв; прогноз 1.3% кв/кв).

15.30 мск. США: Число первичных обращений за пособием по безработице за сентябрь (предыдущее значение 252K; прогноз 260K).

23.00 мск. США: Председатель совета управляющих ФРС Джанет Йеллен выступит в Конгрессе.

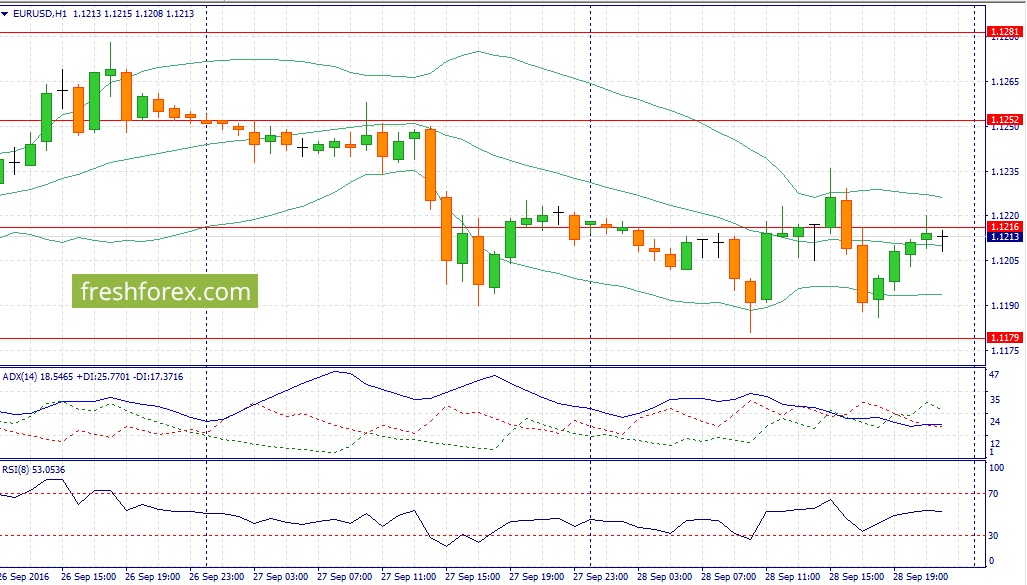

EUR/USD:

Пара может продемонстрировать рост в первой половине дня на позитивном новостном фоне. В Алжире ведущие мировые производители нефти пришли к соглашению об ограничении добычи нефти, что будет оказывать давление на доллар, поскольку стоимость энергоносителей деноминирована в американской валюте. На долговом рынке дифференциал доходности 10-летних государственных облигаций США и Германии сокращается, что также играет на руку быкам по евро. На этом фоне пара может продемонстрировать рост в область 1,1250/1,1270 до открытия американской торговой сессии. Затем, ход торгов будет определяться статистикой из Штатов и в первую очередь данными по заявлениям на пособие по безработице. Это показатель в последний месяц демонстрирует позитивную динамику и в случае продолжения этой тенденции пара может продемонстрировать коррекционное снижение, поскольку сильные данные будут сигнализировать о хорошем отчете по рынку труда в следующую пятницу. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1,1215/1,1180 и фиксировать прибыль на отметке 1,1250.

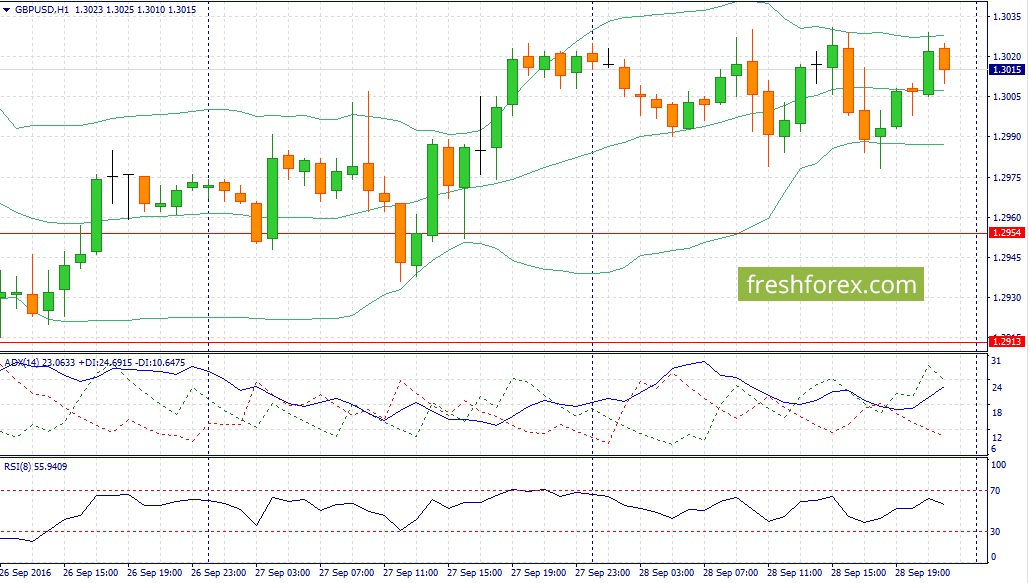

GBP/USD:

В течение дня следует ожидать развитие восходящей тенденции по двум причинам. Во-первых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в британские активы и тем самым окажет поддержку фунту. Во-вторых, на Международном энергетическом форуме в Алжире ОПЕК принял решение об ограничении объема добычи нефти на уровне 32,5 млн. баррелей/сутки. Рынок черного золото отреагировал на это событие бурным ростом и в среду котировки Brent выросли на 4,5%. ОПЕК представит окончательный план по сокращению добычи на своем заседании в Вене 30 ноября. Как это событие отразится на валютном рынке? В краткосрочной перспективе можно ожидать роста котировок в область 50,25/51,00 по Brent, поскольку в последние время инвесторы сомневались в успешном сценарии. Для пары GBP/USD этот фактор также является позитивным. В среднесрочной перспективе, на мой взгляд, можно ожидать снижения котировок, поскольку уровень добычи 32,5 млн. баррелей/сутки является достаточно высоким. К примеру, перед саммитом 17 апреля в Катаре, когда игроки не смогли договориться о заморозке уровня добычи, страны ОПЕК добывали 32,44 млн. баррелей. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1,3010/1,2975 и фиксировать прибыль на отметке 1,3050.

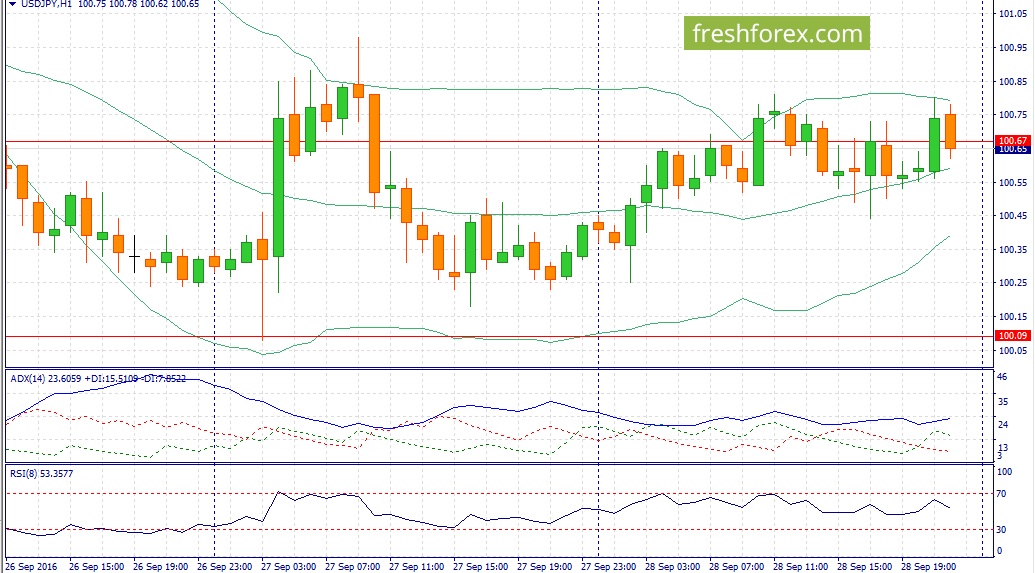

USD/JPY:

Последние два торговых дня пара завершила в “зеленой зоне”, однако рост котировок был достаточно вялый. Какую тенденцию можно ожидать сегодня? На мой взгляд, восходящий тренд будет продолжаться и основным драйвером роста котировок будет высокий “аппетит к риску”. В среду наблюдался рост на ведущих мировых фондовых площадках и в высокодоходных кросс-курсах. Инвесторы наращивают позиции carry trade, что традиционно оказывает давление на японскую йену, как валюту фондирования. На долговом рынке накануне также произошли позитивные изменения: дифференциал доходности 10-летних государственных облигаций США и Японии продемонстрировал рост, что также позитивно для доллара. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 101,20/100,85 и фиксировать прибыль на отметке 101,65.

В течение недели, завершившейся 23 сентября 2016, производительность НПЗ в США в среднем была свыше 16.3 млн баррелей в сутки (на 253,000 баррелей в день меньше, чем на прошлой неделе). Импорт нефти США на прошлой неделе в среднем составил около 7.8 млн баррелей в день, снизившись на 474,000 баррелей. Коммерческие запасы сырой нефти в США снизились на 1.9 млн до 502.7 млн баррелей. Цена нефти марки WTI составила $44.36 за баррель на 23 сентября 2016 года. Розничная цена бензина снизилась до $2.224 за галлон на 26 сентября 2016 года.

С открытия сегодняшних торгов ведущие фондовые индексы РФ торгуются в режиме осторожных покупок. Некоторому улучшению настроений способствует привлекательность подешевевших бумаг, позитивная динамика на европейских площадках, а также попытки отскока нефтяных котировок. Во второй половине дня ММВБ и РТС повышаются в пределах 0,6%, достигнув уровней 1987 и 979 пунктов соответственно. Баррель Brent удерживается над отметкой 47, а рубль практически не изменяется по отношению к доллару и евро.

В финансовом секторе преобладает позитивная динамика – акции «Сбербанка» и «МосБиржи» повышаются на 0,8% и 1,8% соответственно. Что касается нефтегазового сектора, здесь проходят скромные покупки в бумагах «Газпрома» и Роснефти». Заметно хуже рынка выглядят котировки «Распадской» (-3,8%), АЛРОСЫ (-1,5%), «Аэрофлота» (-1%). Акции «Иркутскэенрго» раллируют более чем на 7%, отыгрывая известия о том, что ЦБ РФ намерен принудить «Евросибэнерго» направить оферту на выкуп акций у акционеров компании.

Низколиквидные бумаги «Трансконтейнера» подпрыгнули почти на 10% на фоне сообщений о том, что принадлежащий РЖД пенсионный фонд «Благосостояние» рассматривает возможность продажи своей доли 24% консорциуму ближневосточных инвесторов, включая DP World. При этом сообщается, что РЖД, которые косвенно контролируют 50% оператора, могут приобрести 24%-ную долю FESCO. Сама же транспортная группа намерена нарастить свою долю до 50%.

Дальнейшая динамика российских активов будет зависеть от известий из Алжира, которые задают тон рынку нефти. В случае появления сообщений об отсутствии договоренностей Brent устремится вниз. В этом случае текущее робкое восстановление ММВБ и РТС может сойти на нет. Если страны ОПЕК укажут на вероятность принятия мер по ликвидации излишков предложения «черного золота» на ноябрьском саммите, негативный эффект для энергоносителя смягчится, а давление на отечественные бенчмарки будет менее ощутимым.

Основные валюты расположились в тесных диапазонах и пока не в состоянии определиться с четким вектором движения. Евро осциллирует вокруг уровней открытия вблизи 1.12. Попыткам восстановления EURUSD снова препятствует история сDeutsche Bank. На рынках появились слухи о том, что власти Германии работают над планом спасения гиганта, однако вскоре министерство финансов страны опровергло эту информацию. Дальнейшее развитие ситуации с банком в негативном ключе может и далее оказывать давление на единую валюту.

Однако основное внимание рынков сейчас приковано к выступлениям ряда представителей ФРС. Вслед за Дж. Йеллен свои комментарии представят Буллард, Эванс, Мейстер и Джордж. Риторика спикеров может оживить движения в парах с USD и задать дальнейший тон американской валюте в преддверии завтрашнего отчета по ВВП США за второй квартал. Если сегодняшний настрой представителей Центробанка не будет носить ярко выраженного «голубиного» характера, а релиз отразит ускорение темпов роста американской экономики, доллар продолжит восстанавливаться против большинства валют.

При этом стоит помнить о переговорах ОПЕК, которые проходят сегодня. Реакция нефтяного рынка также может оказать влияние на курс USD. Негативная реакция цен на «черное золото» в случае отсутствия договоренностей по ограничению объемов добычи благотворно отразится на динамике «американца». С учетом вышесказанного, при реализации благоприятного для доллара сценария пара EURUSD может снова попытаться протестировать отметку 1.12. О пробое этого уровня можно будет говорить в случае уверенного закрытия ниже 1.1180.

Павел Салас, директор по развитию eToro в РФ и СНГ

Чтобы Трамп не говорил о своей якобы победе во вчерашних телевизионных дебатах, но фондовый рынок как был зеркалом объективной реальности, так им и остается.

И этого у него точно не отнять. А реакция участников рынка была вчера совершенно однозначной - победила Хиллари Клинтон. Об этом свидетельствует и первая реакция, которую мы увидели еще ночью во фьючерсах, прыгнувших вверх во время дебатов почти на 1% и об этом же говорят итоги торгов основной сессии. Да, фон вчера был не очень благоприятен для роста - европейские рынки были в минусе, нефть так просто валилась, снося все на своем пути, но... участников рынка вчера все это мало интересовало - они уверенно отыгрывали позитив, появившийся в ходе дебатов. То, что фондовый рынок за Клинтон - далеко не секрет. И в этом мы вчера еще раз удостоверились.

Итоги торгов очень даже убедительны - все индексы выросли на очень даже приличную величину от 0,64% в S&P500 до почти 1% (0,92%) в более резвом и технологичном NASDAQ’е.

И именно акции компаний технологического сектора задавали вчера тон всему росту. Они выросли более всего, поднявшись в среднем на 1,1%. Также прекрасно чувствовали себя сервисные компании, возглавляемые неутомимым Amamzon’ом, который все бьет и бьет свои исторические максимумы и рвется ввысь, сметая все сопротивления на своем пути. Вот и вчера акции Amazon.com (AMZN) прибавили очередные 2,12% и достигли отметки в 816 долларов за акцию.

И вообще вчера все, кто радовал своих инвесторов в последние дни, продолжили это делать.

Так, уверенно чувствующий себя в последнее время Micron Technology (MU) вырос на 3,69% и вновь подошел к очень важному для себя сопротивлению в $18. Та динамика роста, которую демонстрируют эти акции позволяет прогнозировать, что уже в самое ближайшее время этот уровень будет пройден и тогда путь к $20 будет открыт.

Также уверенно в последние дни летят вверх и акции First Solar (FSLR), которые вчера выросли на очередные 5%, а за последнюю неделю их рост уже превысил 15%.

Что же касается итогов торгов иностранными акциями на Санкт-Петербургской бирже, то вчера - 27 сентября - была заключена 1791 сделка, а общий оборот за торги составил почти 10 млн. долларов США.

О том, что алюминиевый гигант - компания Alcoa собирается проводить spin-off и разделить единую компанию на две - одну, занимающуюся добычей руды и переработкой первичного алюминия, и вторую - связанную с использованием алюминия в промышленности и высоких технологиях (от банок для пива и до элементов крыльев и конструкций самолетов и ракет) - все знали еще с прошлого года. Alcoa даже уже придумала и зарегистрировала имя новой компании - Arconic. Но вот до раздела у нее, по-видимому, все руки не доходили. И вот наконец-то процесс, что называется, пошел. Причем раздел компании будет весьма сложен и Alcoa, судя по всему, просчитав все варианты деления, пришла к выводу, что наиболее оптимальным вариантом будет... консолидация. То есть, прежде чем разделить бизнесы произойдет консолидация акций. Ну, почти как у Ленина в его знаменитой фразе о принципах построения марксистской партии: «Прежде, чем объединяться, и для того, чтобы объединиться, мы должны сначала решительно и определенно размежеваться» только с точностью до наоборот. Прежде чем разделить компанию на две мы (Alcoa) должны решительно консолидироваться.

Уже через неделю - 5 октября - состоится собрание акционеров Alcoa на котором и будет вынесен этот животрепещущий вопрос на голосование. Вероятность того, что акционеры одобрят все предложенные процедуры, связанные с предстоящим spin-off’ом, очень велика. И поэтому, если это произойдет, то уже 6 или 7 октября будет проведена консолидация акций в соотношении 3 к 1 и затем, а может быть даже и одновременно с этим все акционеры Alcoa к имеющимся акциям материнской компании получат еще и акции новой компании Arconic. В какой пропорции это будет сделано пока не известно. Но понятно, что вся процедура появления новой компании не будет растянута во времени и поэтому все желающие «поучаствовать» должны это иметь ввиду. Ну и конечно же все российские акционеры Alcoa должны учесть предстоящую консолидацию и ее последствия. Поэтому уже к 3 октября (поскольку поставка акций идет в режиме Т+3) все желающие получить акции новой компании должны будут привести все имеющиеся у них акций к количеству, кратному 3. В противном случае все количество не кратное 3 будет продано и компенсировано деньгами. Обо всех событиях, связанных с корпоративными действиями компании Alcoa, вы можете своевременно узнать на сайте Санкт-Петербургской биржи в разделе «НОВОСТИ».

Ожидания рынка 28 сентября

Среда - середина недели. День сложный и нервный. Сегодняшний день насыщен событиями до предела. Причем события и новостной фон идет со всех сторон. Причем в первой половине дня он весьма неоднозначный.

Даже если начать с фондовых рынков, то и тут с одной стороны, азиатские рынки массово потеряли более 1%, но зато европейские рынки открылись в зеленой зоне и чувствуют себя пока более-менее нормально. Но все же события на фондовых рынках сегодня не главные.

Главное пожалуй - это встреча стран - производителей нефти в Алжире. С утра все мировые новостные каналы транслируют бодрые картинки с открытия этой важной встречи. Арабские куфии позитивно развеваются на ветру и уверяют всех, что «ВСЕ БУДЕТ ХОРОШО». Но... вот только нефтяные котировки при этом как-то уж очень настороженно стоят на месте. Так что пока радоваться чему бы то ни было рано - ждем до вечера. А вечером-то у нас как обычно еще и данные о запасах сырой нефти выйдут, а там аналитики ожидают очередного их повышения. Поэтому и фьючерсы на все основные американские индексы стоят в небольшом минусе и ждут дальнейшего развития событий. Вчерашний позитив после дебатов уже отыгран, а нового пока нет. Поэтому ждем у моря погоды и в очередной раз надеемся на общий оптимизм участников торгов. Ведь падать мы пока явно не желаем, да и сильных поводов для этого нет. Хотя уж что-что, а повод всегда найдется.