278 банков еврозоны намерены погасить €137.2 млрд. (около 30%) от взятых в хоте первых LTRO 21 декабря 2011 года. Это слегка больше консенсуса, и стало драйвером ралли EURUSD выше отметки 1,34. Изъятие стимула ЕЦБ противоречит подходам других крупнейших центробанков (ФРС, Банк Японии и наверняка Банк Англии). На рынке FX это априори является драйвером для валюты, что и демонстрирует евро уже больше двух месяцев. С другой стороны, есть риски для единой валюты, и немалые: на прошедшей неделе еврокомиссар Оли Рен заявил, что финансирование это самая большая проблема для региона, и агентство Moody’s добавило, что банкам еврозоны нужно больше кэша.

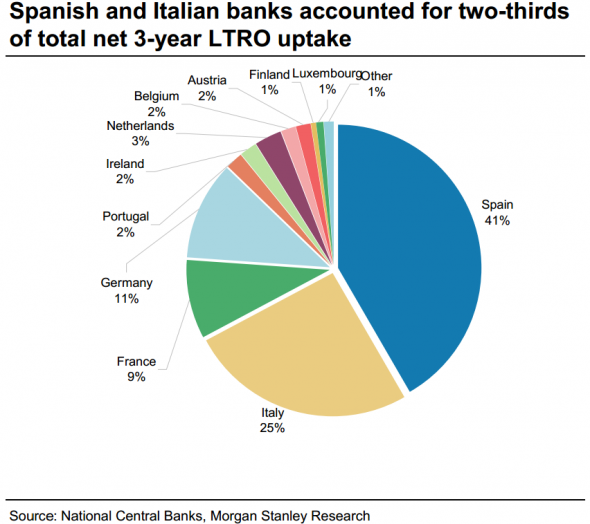

Главный вопрос теперь, как эти изменения учтены в текущих котировках единой валюты. Чтобы ответить на него, нужно копнуть несколько глубже. Ну во-первых, от всего объёма 3-летних LTRO более 2/3 ушло банкам проблемным стран Европы (Греция и Кипр не участвовали, т.к. там действуют отдельные программы ЕЦБ ELA).

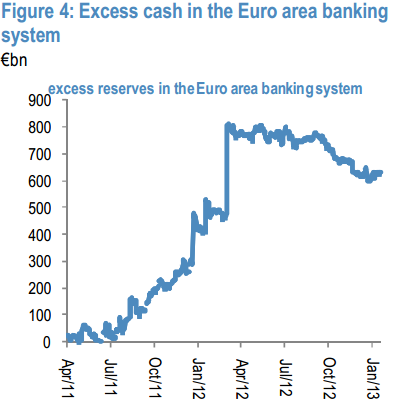

Во-вторых, считается, что досрочный возврат LTRO вызовет рост вызовет рост межбанковских ставок в Европе из-за сокращения избыточной ликвидности. Вот график избыточных резервов в банковской системе еврозоны:

Как говорят в банке SocGen, исторический анализ показывает, что ставки Eonia (ставка овернайт межбанковского кредитования) начинают расти только когда избыточная ликвидность падает ниже €200 млрд. Т.к. по самым оптимистичным ожиданиям банки выплатят всего около €300 млрд. от общего объёма LTRO(погашение второй части начнётся 27 февраля) в 1-ом полугодии 2013г. (чуть выше 27%), а сейчас избыточная ликвидность составляет около €600 млрд., то становится очевидно: рост евро происходит скорее на ожиданиях, чем на реальных улучшениях в финансовом состоянии банков.

И в третьих, досрочно 3Y LTRO погашают в основном банки северной Европы (Германия, Нидерланды и т.д.), в том числе по причине репутационных издержек (так называемая “negative stigma”). И самое главное, в первые дни досрочного погашения 3Y LTRO (30 января и 27 февраля) ЕЦБ проводит 3-месячные LTRO и недельные MRO. То есть банки имеют возможность взять деньги на короткие сроки. Хотя больший объём досрочного возврата вероятнее всего сократит избыточную ликвидность в системе, тем не менее, нужно внимательно следить за предстоящими регулярными операциями ЕЦБ на открытом рынке.

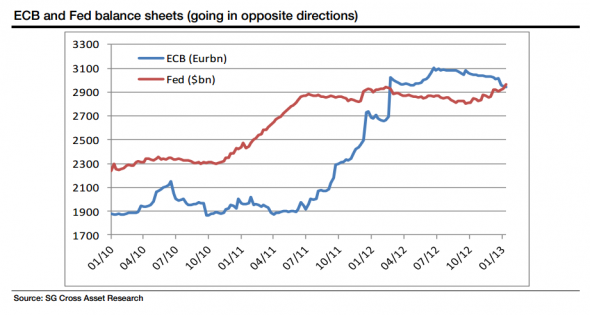

В общем и целом, досрочный возврат 3Y LTRO может основательно сократить баланс ЕЦБ, но на курс EURUSD влияет ещё и состояние баланса ФРС – ну а там загадок меньше: + $85млрд. каждый месяц.

Конкретные уровни торговли обсудим утром в понедельник.