Аналитический обзор форекс и фондового рынка - eurusd, gbpusd, audusd, usdchf, nzdusd, usdjpy, золоту, серебру, нефти, индексу S&P500, ММВБ, РТС, Газпрому, ВТБ, Сбербанку, Лукойлу, Норильскому никелю на 14.02.2016 г.

Попробуйте бесплатно, удивительный Советник STS, - который помогает открывать и вести позиции вместо Вам, Вам нужно только установить параметры и получать прибыль: http://wereallytrade.ru/advisersts.html

"А если вспомнить Орбита, то он ультра необычен и просто с огромнейшими тараканами в голове, причем каждый таракан, похоже, нанюхался эфира, а перед этим выпил литр абсента и закусил вымоченными в шоколаде мухоморами."

От рынка и биржа нужно иногда отдыхать и один из вариантов - это хорошая книга) - путешествие в миры Вальдиры. Фантастическая серия книг от Дема Михайлова о похождения в реальных и компьютерных мирах. Все это можно найти в книгах Господство клана Неспящих, пожалуй одного из лучших произведений жанра ЛитРПГ. Где компьютерная игра переплетается с реальностью так, что порой на забываешь, где реальность, а где игра.

И повод для этого есть не плохой - новая книга ГКН 8.1 Великий поход. Автором уже написано 7 книг и читаются эти книги на одном дыхании - приключения главного героя не дают оторваться от книги, пока не заканчивается очередная книга. Иногда даже хочется поменять автору, что он пропускает столько интересных событий в своих произведениях, очертив одним, двумя предложениями. Хотя там могла быть целая глава ИМНО.

По данным отчетности общий объем продаж компании сократился на 0,7% до 33,8 млрд евро. Основной причиной падения продаж компания называет финансовый кризис в Венесуэле, из-за которого Sanofi потеряла возможность менять местную валюту боливар на евро по спецкурсу. В этой связи продажи в Венесуэле упали с 455 млн евро в 2015 году до 18 млн евро в 2016 году.

Основной сегмент – фармацевтические препараты – показал снижение в 2016 году на 1,9% до 29,2 млрд евро. Снижение продаж препаратов для лечения диабета и товаров для красоты и здоровья было частично компенсировано ростом продаж препаратов для лечения рассеянного склероза, сердечно-сосудистой системы и редких заболеваний.

Сегмент вакцин показал рост на 7,4% до 4,6 млрд евро, на фоне роста спроса на вакцину против гриппа (+16,6%, 1,5 млрд евро).

В географическом разрезе американский рынок показал наибольший рост продаж (+5,1%, 12,4 млрд евро); сектор развивающихся рынков вырос на 2,4% (9,6 млрд евро). Европейский рынок показал рост на 0,6% до 8,7 млрд евро. И лишь продажи в прочих регионах сократились 13,4% до 3,2 млрд евро ( в т.ч. продажи в Японии сократились сразу на 24,8% до 1,7 млрд евро за счет усиления конкуренции на рынке дженериков).

Операционная прибыль компании увеличилась на 16,2% до 6,5 млрд евро. Росту операционной прибыли способствовало снижение себестоимости производства и амортизации нематериальных активов, что обусловлено проведением мер по экономии затрат.

Чистые финансовые расходы в отчетном периоде возросли в 2,2 раза до 856 млн евро за счет удорожания стоимости долга.

Суммарная прибыль от ассоциированных компаний составила 177 млн евро по сравнению со 169 млн евро годом ранее. Напомним, что по данной статье компания отражает доходы от своей доли в прибыли в Regeneron (биофармацевтическая компания, занимающаяся поиском, разработкой и продажей средств лечения серьезных заболеваний), а также в Sanofi Pasteur MSD (совместное предприятие по выпуску вакцин с Merck & Co. в Европе).

В итоге чистая прибыль от продолжающихся операций сократилась на 0,6% до 4,49 млрд евро. С учетом выросших доходов от сегмента «Товары для здоровья животных», чей бизнес классифицирован в качестве прекращенных операций, чистая прибыль возросла на 9,8% до 4,7 млрд евро.

После выхода отчетности мы несколько понизили прогноз по чистой прибыли текущего года, в соответствии с ориентирами самой компании. Компания ожидает снижения EPS в 2017 году на 3% при условии стабильных валютных курсов.

Мы ожидаем, что в ближайшие годы чистая прибыль компании сможет закрепиться на уровне свыше 5 млрд евро, а сама компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это около 100% своей годовой прибыли, большая часть из которой будет распределяться через дивиденды. В настоящий момент акции Sanofi торгуются исходя из P/E 2017 около 20 и P/BV 2017 порядка 2 и входят в число наших приоритетов.

__________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге

Общая выручка компании выросла на 4.8%, составив 185 млрд руб. При этом объем продаж автомобилей LADA в России сократился на 1% до 266.3 тыс. штук на фоне снижения российского автомобильного рынка на 11%. Экспортные продажи снизились до 18 511 тыс. автомобилей. Смягчения падения удалось добиться благодаря новым моделям – Vesta и Xray, продажи которых на внутреннем рыке в сумме составили почти 75 тыс. автомобилей.

Операционный убыток АвтоВАЗа составил 40.6 млрд руб., с учетом обесценения внеоборотных активов и затрат на реструктуризацию в размере 25 млрд руб., вызванного низким использованием производственных мощностей. Без учета этого фактора чистый операционный убыток компании составил 15.6 млрд руб. (-37 %). Блок финансовых статей дополнительно ухудшил ситуацию: финансовые расходы выросли более чем наполовину раза из-за увеличения долгового бремени и стоимости расходов на его обслуживание. В итоге компания зафиксировала чистый убыток в размере 44.8 млрд руб.

В конце 2016 года компания увеличила уставный капитал в 2.3 раза, разместив 2.9 млрд обыкновенных акций путем допэмиссии по открытой подписке, которую выкупили Renaissance Securities Limited (доля в уставном капитале составила 26.4%) и Alliance Rostec Auto B.V. (доля в уставном капитале составила 66.3%). Цена размещения составила 9 рублей, а АвтоВАЗ получил 26 млрд рублей, в результате чего отрицательная величина собственного капитала уменьшилась с 73 млрд рублей по итогам 9 месяцев 2016 года до 57.6 млрд рублей на 31 декабря 2016 года.

Вышедшая отчетность оказалась в русле наших ожиданий на операционном уровне. По ее итогам мы незначительно повысили прогноз финансовых результатов – мы ожидаем, что к 2022 году компания будет способна демонстрировать операционную прибыль на уровне 40-50 млрд рублей. Тем не менее, даже такой прогноз не позволяет корректно рассчитать величину потенциальной доходности по акциям компании – по нашим прогнозам, АвтоВАЗ будет неспособен вывести чистые активы в положительную зону в следующие 10 лет.

__________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Валютная пара новозеландский доллар/доллар США до 18.00 вторника по московскому времени торговалась на повышение, но во время выступления главы ФРС США Джанет Йеллен доллар начал усиливаться против основных мировых валют. Последние высказывания представителей резервной системы носили ястребиный характер, и если эта тенденция продолжится, мы увидим рост американской валюты еще до мартовского заседания. С другой стороны главный экономический курс задают сейчас президентские указы и его политика “честных курсов” так, что “старания” ведущих банкиров страны могут не увенчаться успехом. Технически пара готова к снижению до уровня 0.7130, после чего ей потребуется коррекция, но большое количество выступлений и статистики по США может сделать ситуацию непредсказуемой.

Прогноз GBP/USD на 15 февраля

Сегодня была опубликована статистика из Великобритании. Индекс потребительских цен демонстрирует снижение – 0,5%, против 0,5% месяцем ранее. Индекс инфляции составил 1,6%, а по прогнозам 1,7%. На фунт по-прежнему давит Brexit, поэтому любая информация на эту тему окажет влияние на пару. прогноз на завтра предполагает снижение евро в область 1,24.

Прогноз EUR/USD на 15 февраля

Завтра, предположительно, евро продолжит свое снижение. Трейдеры по-прежнему опасаются политических рисков. Со вчерашнего дня европейская валюта держится возле уровня 1,06. Сегодня состоится выступление Джанет Йеллен, от которой участники рынка жду точной информации относительно планов регулятора и экономической ситуации в стране. Основная цель для медведей находится около отметки 1,05.

Прогноз курса Биткоина на 15 февраля

Торговый инструмент биткоин/доллар США образовал на дневном графике свечную модель “доджи” под уровнем 1000 в области 38.2 Фибоначчи. Это означает, что покупатели и продавцы пришли к временному соглашению относительно цены, но еще не готовы протестировать указанный уровень. По-прежнему ожидаем роста торгового инструмента, но с возможной повторной коррекций в район 950.00. Дополнительную поддержку биткоин может получить в случае ослабления доллара США против основных мировых валют.

Индикатор Volumes входит в число стандартных в торговых платформах Метатрейдер 4 и 5. И не зря: правильное представление об объеме совершенных сделок помогает понять реальное соотношение сил на рынке в данный момент.

На рынке Форекс невозможно рассчитать точное количество сделок, поэтому под объемом подразумевают тиковый объем, то есть количество торговых операций за установленный период времени. В отличие от реального объема, который показывает сколько и какой валюты купили за определённый промежуток. Однако, эксперты утверждают, что тиковый объем и реальный объем на рынке часто совпадают.

Объем – количество сделок, проведенных за определенный промежуток времени. Объем показывается на графике в виде красных и зеленых столбцов. Индикатор часто размещается непосредственно в окне графика цены. Красный столбец показывает снижение объема, зеленый – рост. Высота столбца прямо пропорциональна объему сделок на рынке. Работает на любых таймфреймах.

Сигналы индикатора Volumes

При анализе индикатора рассматривают его отношение к ценовому графику:

Если вместе с ценой увеличивается объем сделок, значит движение происходит в рамках тренда. Рекомендации: покупать или продавать по тренду.

Если при восходящем движении цены объемы снижаются, это говорит о возможном развороте рынка. Рекомендации: закрывать позиции. Аналогично для нисходящего тренда.

Если при пробое уровня сопротивления, увеличивается объем сделок – это говорит о реальном пробое. Если пробой осуществляется маленькими объемами – это сигнал ложного пробоя.

Индикатор Volumes имеет склонность к резким перепадам, и его показания могут искажать реальную картину на рынке Forex, перед использованием сигналов нужно пронаблюдать его работу на конкретном торговом инструменте, однако, не следует полностью пренебрегать им.

3,5 млн граждан Евросоюза подписали петицию против ратификации Европарламентом торгового соглашения между ЕС и Канадой. 15 февраля в Страсбурге Европарламент должен утвердить соглашение CETA. Противники данного решения передали Ульрике Луначек, вице-председателю Европарламента, петицию против ратификации.

Ранее комитет ЕП одобрил соглашение: 25 из 40 депутатов поддержали инициативу, в результате которой отменят 98% торговых пошлин между странами ЕС и Канадой. По замыслу сторонников соглашения товарооборот между странами достигнет €12 млрд в год.

В декабре прошлого года комитет ЕП по вопросам занятости и социальным делам не рекомендовал ассамблее ратифицировать торговое соглашение, поскольку в ближайшие 6-7 лет до 200 тыс европейцев могут лишиться рабочих мест.

CETA подписали 30 октября прошлого года, соглашение частично начнет действовать после одобрения Европарламентом. Для окончательного вступления в силу его необходимо ратифицировать всем странами-членам Евросоюза.

Просмотрев отчетность Facebook за 4-й квартал 2016 года, я был уверен, что напишу позитивный пост про компанию, и даже не предполагал, что в итоге приду к рекомендации «продавать» по ее бумагам.

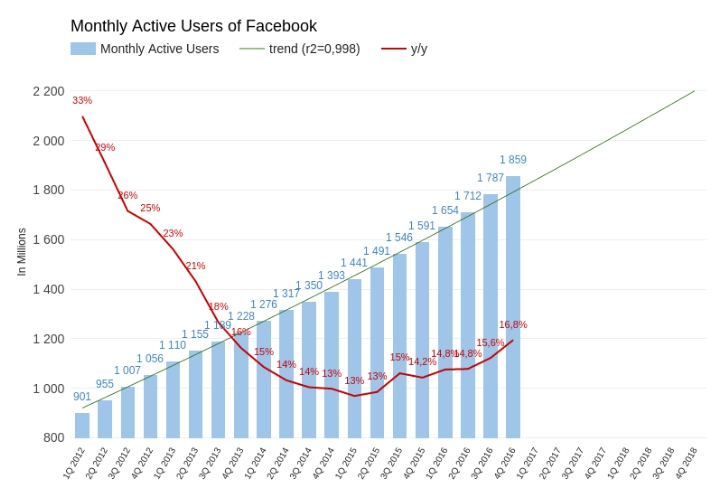

Начнем с того, что в отчетном периоде среднее количество активных пользователей Facebook увеличилось на 16,8% г/г, достигнув 1,859 млрд. Темп роста этого показателя стабильно превышает тренд, и это было бы прекрасно, если бы не одно но.

Источник: отчетность компании, графика и расчеты Инвесткафе.

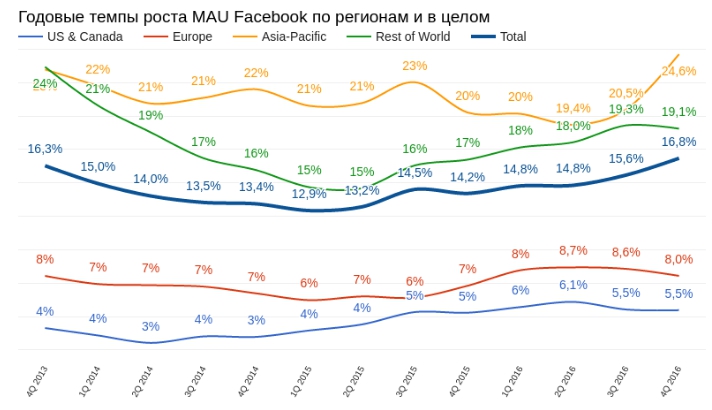

В результате оценки темпов увеличения числа пользователей в региональном разрезе становится понятно, что основной вклад ускорение этих темпов внесли страны Азии. В то же время в Европе, США и Канаде прирост аудитории начал замедляться. Средний доход на душу населения в странах Азии на порядок меньше, чем в Европе или США, а значит возможности монетизации пользователя уже не могут быть высокими.

Источник: отчетность компании, графика и расчеты Инвесткафе.

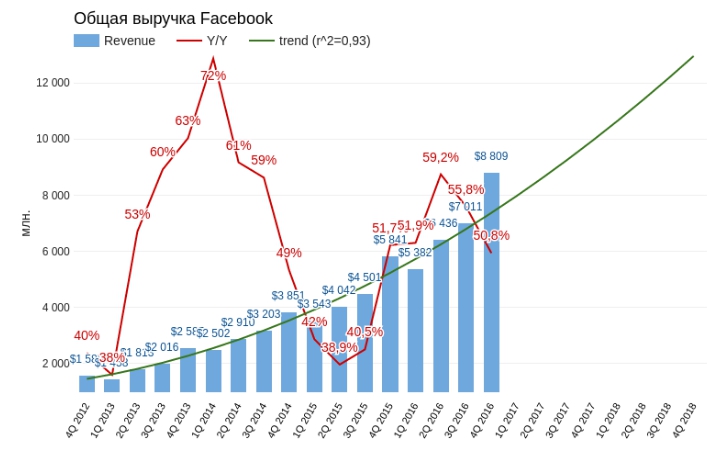

Выручка Facebook в 4-м квартале 2016-го поднялась на 50,8% г/г, до $8,809 млрд, хотя консенсус предполагал, что продажи окажутся на 3,41% ниже. Здесь тоже все вроде бы в порядке, если не вдаваться в детали.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Однако в региональном разрезе выручка от всех сегментов замедлила рост. Здесь исключением не стала и Азия с ее высокими темпами расширения аудитории. Я прекрасно понимаю, что повышение выручки более чем на 50% г/г — это объективно очень хороший результат. Но фондовый рынок волнуют не абсолютные показатели, а тенденции и перспективы. И как мы видим, темпы роста выручки взяли курс на снижение, несмотря на увеличение аудитории. Это значит, что по показателю количественного развития Facebook свой пик прошел.

Источник: отчетность компании, графика и расчеты Инвесткафе.

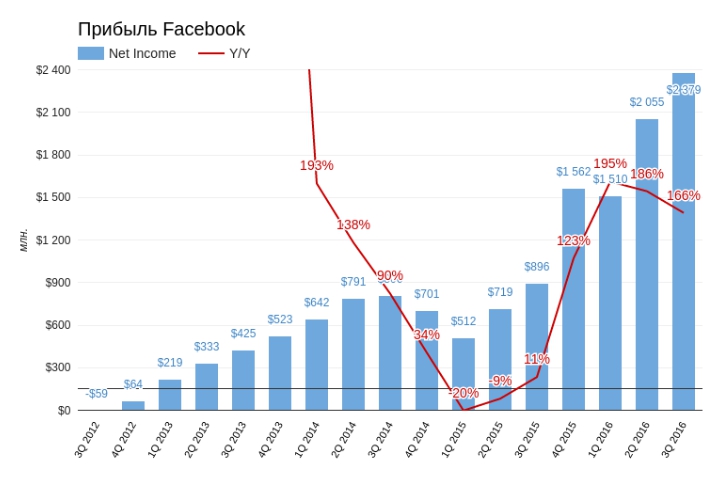

По результатам квартала чистая прибыль компании выросла на 128,4% г/г составив $3,568 млрд, что также превзошло ожидания аналитиков. Рентабельность всех уровней увеличилиась. Стоит отметить, что чистая рентабельность выросла до 40,5%. Откровенно говоря, я не знаю другой компании с таким уровнем Net Margin.

Источник: отчетность компании, графика и расчеты Инвесткафе.

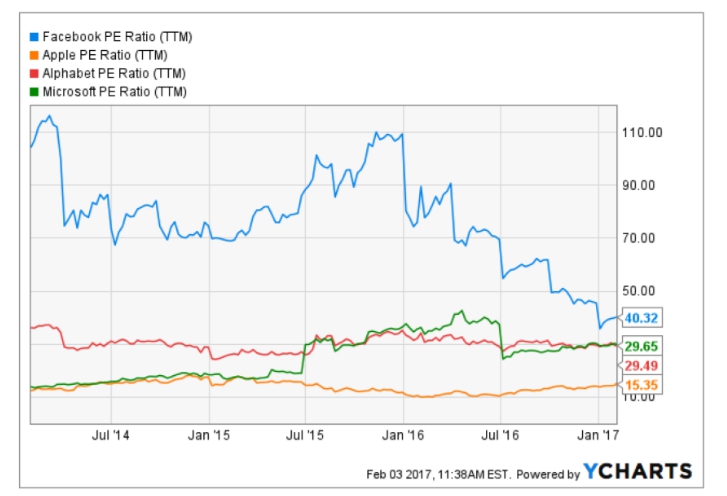

Итак, основные финансовые результаты компании можно охарактеризировать как хорошие, но соответствуют ли они текущей стоимости Facebook? Я сравнил его с крупнейшими по капитализации представителями ИТ-сегмента в США по мультипликатору P/E и еще раз убедился в завышенной стоимости соцсети. Причем с прошлого года значение мультипликатора демонстрирует тенденцию к снижению, а это ведет за собой уменьшение спекулятивной составляющей в спросе на акции компании.

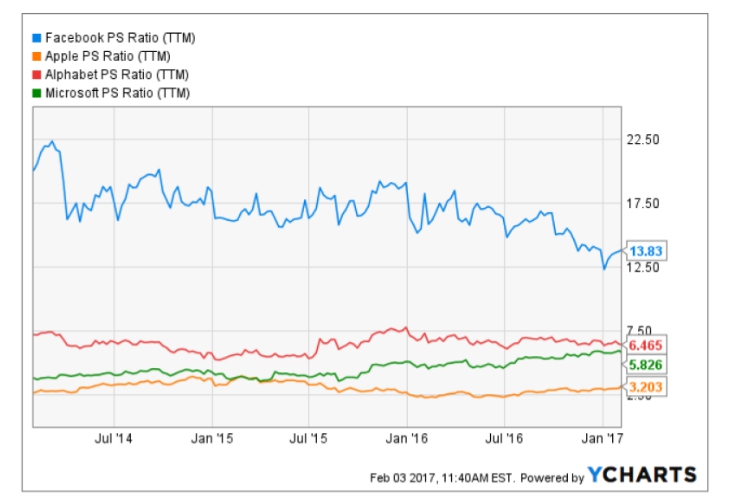

Сравнение Facebook с конкурентами по мультипликатору P/S дает тот же результат.

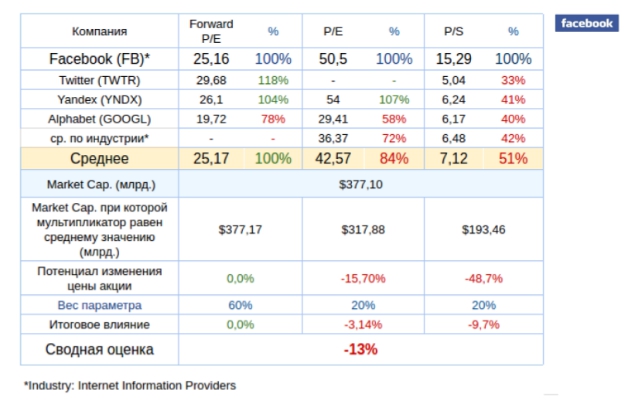

Более глубокий сравнительный анализ мультипликаторов Facebook с показателями других представителей отрасли и средних значений сектора указывает на 13%-й потенциал снижения капитализации компании.

Финансовую историю любой компании можно разделить на два этапа. Сначала потенциал для дальнейшего развития высок, но никто точно не знает, насколько. На этом этапе мультипликаторы могут достигать чрезвычайно больших значений. Например, P/E Yahoo! в 2000 году превышал 5000. Но по мере прояснения потенциала наступает второй этап: мультипликаторы снижаются к среднерыночным уровням. Тогда компании, как правило, начинают платить высокие дивиденды для поддержания общей доходности акций. Ярким примером находящегося на этом этапе развития игрока выступает Microsoft.

Как видим, несмотря на блестящие результаты операционной деятельности Facebook, появились отчетливые признаки того, что в будущем темпы роста выручки не смогут остаться на текущем уровне, а значит мультипликаторам пора приблизиться к средним для сектора значениям.

У Facebook есть в запасе WhatsApp и Massenger, которые пока не начинали монетизирировать. Кстати, на этот счет по время пресс-конференции по результатам квартала задавал вопрос аналитик Goldman Sachs & Co. Цукерберг ответил ему, что пока ведутся эксперименты по созданию новой модели монетизации, основанной не на рекламных баннерах, а на предоставлении доступа бизнеса к клиенту, и что пока рано делать выводы о результативности такого подхода. Значит, этот резерв в цене акций в обозримом будущем учитываться не будет.

Итак, хотя в 4-м квартале Facebook продемонстрировал блестящие результаты, акции компании объективно слишком дороги и предрасположены к снижению до $110 (-13%) в горизонте ближайших шести месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.