НОВАТЭК представил консолидированную финансовую отчетность за 12 месяцев 2017 года.

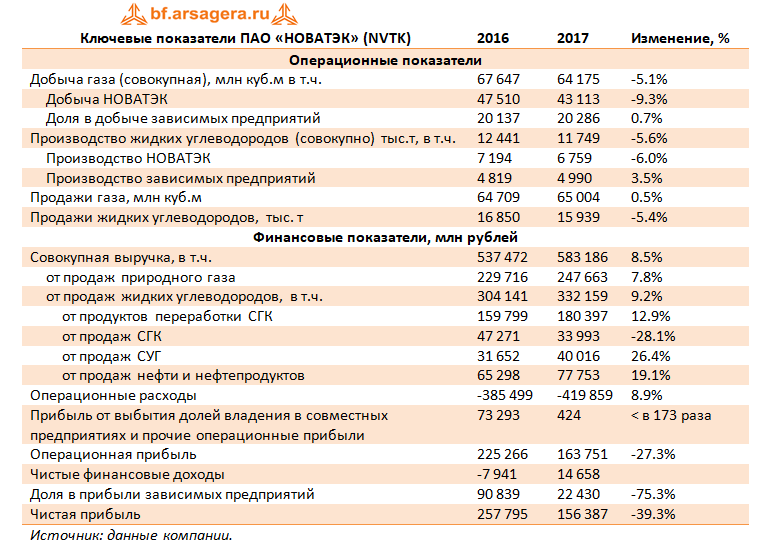

Совокупная выручка компании увеличилась на 8.5% до 583.2 млрд руб. Доходы от реализации жидких углеводородов выросли на 9.2% до 332.2 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 28.1% до 34 млрд руб. в результате существенного снижения объемов реализации на экспорт, что было отчасти компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (+26.4%), сырой нефти и нефтепродуктов (+19.1%), продуктов переработки газового конденсата (+12.9%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 7.8% - до 247.7 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 9.3% - до 43 113 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 5.1% (до 64 175 млн куб. м.). Между тем, совокупные объемы реализации выросли на 0.5%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей.

Операционные расходы выросли на 8.9% (до 419.86 млрд руб.) главным образом из-за роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+52%) в связи с возросшим спросом со стороны конечных потребителей.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 72 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямал СПГ». За 12 месяцев 2017 г. размер статьи «прибыли от выбытия активов и прочие операционные прибыли» составил лишь 423 млн руб. В итоге операционная прибыль компании сократилась на 27.3%, составив 163.8 млрд руб. Без учета этой статьи рост операционной прибыли составил бы 7.5%.

Долговая нагрузка компании с начала года снизилась на 61 млрд руб., составив 156 млрд руб., что в итоге привело к уменьшению расходов на обслуживание долга до 7.7 млрд руб. (-33.3%). Положительные курсовые разницы составили 13.7 млрд руб. против убытков от курсовых разниц в 25.5 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в евро. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 3.1 раза до 22.4 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39.3% – до 156.4 млрд руб.

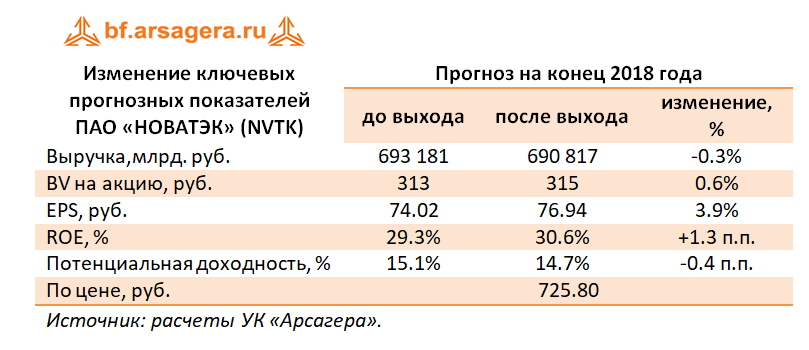

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, что привело к росту прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 9.5 и не входят в число наших приоритетов.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |