Обзор за неделю 22-26.04.2013 и прогноз на следующую.

Италия. Новый министр экономики Фабрицио Саккоманни, намерен удалить «факторы психологической неопределенности», чтобы помочь третьей по величине экономики еврозоны оправиться от долгого спада, сообщает Римский ежедневник La Repubblica в воскресенье.

Его план заключается в формировании «пакта» между банками, компаниями и потребителями, чтобы улучшить мрачные ожидания и вызвать готовность инвестировать и тратить в то время как государственный долг достиг 2000000000000 евро (2,6 трлн долларов).

Это будет включать в себя «переустройство государственных расходов». Новоназначенный министр сказал то же самое девять дней назад в Вашингтоне.

В кулуарах Международного валютного фонда в Вашингтоне, г-н Саккоманни также сказал, что премии Италии — по государственным заимствованиям по сравнению с Германией в еврозоне — должны составлять не больше 100 базисных пунктов. Они в настоящее время почти в три раза выше.

Г-н Саккоманни, 70 лет, является доверенным помощником Марио Драги, президента Европейского центрального банка, который в настоящее время владеет здоровенной долей итальянских государственных облигаций и дал итальянским банкам наибольшую часть из 1 трлн EUR дополнительной ликвидности, предлагаемой через свои специальные долгосрочные операции рефинансирования в прошлом году.

Жесткая налогово-бюджетная политика Италии означает, что ее государственные финансы находятся в лучшей форме, чем большинство европейских стран, но проблема хронической слабости экономического роста по словам г-Саккоманни, сохраняется.

Потребительская уверенность и располагаемые доходы резко падают, банки Италии увеличили свои приобретения суверенных облигаций Рима то время как компании, в свою очередь, резко сократили свои инвестиции.

Новое правительство Италии, как ожидается, наберет достаточное количество голосов в обеих палатах парламента уже в понедельник.

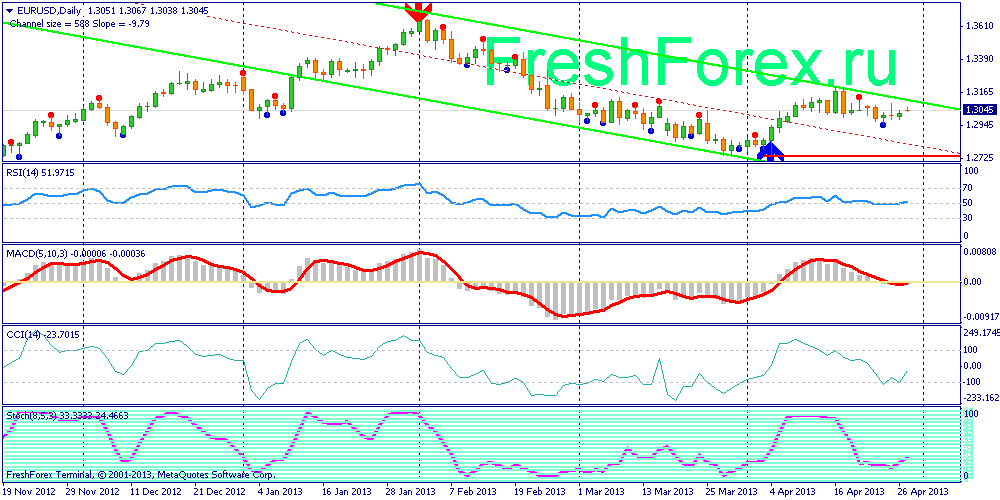

EUR/USD

Еврозона видит свет в конце тоннеля, но подводные камни остаются

Несмотря на грязное спасение Кипра, рынки спокойны, программы спасения Ирландии, Греции и Португалии, которые все еще в рецессии, надеяться на медленное восстановление в следующем году.

Банки Словении являются проблемой, но политики уверены, что они могут решить ее. И хотя банковская система Мальты огромна по сравнению с ее экономикой, она не структурирована таким же образом, как Кипр. То же самое касается Люксембурга.

Реструктуризация банков Испании, кажется, работает.

«Все скелеты выглядывают из шкафа», сказал один высокопоставленный чиновник, который провел большую часть последних трех лет, работая над кризисом. Этот образ мышления разделяет политик Европейского центрального банка Ив Мерш.

Относительное спокойствие дало чиновникам в Брюсселе передышку, и некоторые страны, в том числе Франция и Испания, могут через год или два, достичь своих целей бюджетного дефицита. Политика жесткой экономии остается, но темпы бюджетной консолидации будут смягчаться.

Однако это не означает, что большинство вопросов, лежащих в основе кризиса будут решены.

Петерсон Якоб Киркегор из Института Петерсона международной экономики, мозгового центра в Вашингтоне:

«Кипр теперь фокусирует ум на структурный ремонт зоны евро, такой как банковский союз ».

«Темпы бюджетной консолидации сейчас замедлелись в Европе», — заявил Олли Рен, еврокомиссар по экономическим вопросам Европейского парламента в четверг.

При спасении Кипра, убытки были вынуждены переложить на крупных вкладчиков банков, открывая путь для подобного подхода в другом месте. Право вводить такие потери будут записаны в законе ЕС, что снижает риск, что налогоплательщики должны платить по счетам.

«Единственное, что Кипр сделал — частично удалил прямую связь между суверенными долгами и банками, выручая вкладчиков и держателей облигаций», — сказал Тони Стрингер, аналитик кредитного рейтингового агентства Fitch.

Но зона евро должна держать хрупкий баланс.

«Банковскому союзу необходимо обратить вспять процесс финансовой фрагментации в Европе», сказал он.

Опасности.

Во-первых, большинство государств-членов по-прежнему должны полностью реализовывать жесткие реформы по восстановлению экономики за счет повышения производительности труда, сокращение затрат на рабочую силу и капитальный ремонт своих пенсионных систем, даже если они падают глубже в рецессию.

Это болезненный процесс реформ может занять годы, с риском, что он будет отвергнут избирателями.

Во-вторых, неудачная первая попытка навязать убытки мелким вкладчикам на Кипре постепенно может подорвать доверие, побуждая вкладчиков забрать деньги.

«Вы выпустили джинна из бутылки», сказал Стрингер. «Это то, в чем трудно убедить людей, что этот вариант никогда не будет рассматриваться».

В-третьих, контроль над движением капитала на Кипре бросило облако неопределенности в Европе.

«Если вы не можете получить доступ или передавать евро на Кипре, это поставит под вопрос, есть ли фрагментация валюты», сказал Стрингер. " трудно утверждать, что евро на Кипре так же, как евро в Германии."

Но, пожалуй, самый большой риск, как и в прошлом, в том, что политическая воля Европы к Переменам может пошатнуться. Это особенно верно, когда речь заходит о создании банковского союза, в том числе надзора ЕЦБ, а также учреждений и фондов, чтобы закрыть плохие банки. Это озабоченность в авангарде в умах чиновников.

Берлин опасается безрассудного кредитования в других странах. Без поддержки немецев, вся схема дрогнет.

Министр финансов Вольфганг Шойбле затормозил планы в середине апреля, когда он сказал, что для банковского союза необходимо внести изменения в договор ЕС, громоздкий процесс, который большинство государств-членов хотят избежать.

Тем не менее, несмотря на эти проблемы, финансовые рынки остаются спокойными.

Затраты по займам в Ирландии, где доходность по 10-летним облигациям правительства выросла выше 8 процентов в ноябре 2011 года, в настоящее время- 3.8 процента.

Доходности в Италии и Испании также намного ниже своего пика, что указывает на гораздо более низкий уровень воспринимаемого риска со стороны инвесторов, несмотря на продолжение политической неопределенности в Италии и возможности того, что Испания может нуждаться в дополнительной поддержке.

«Отсутствие реакции рынка показывает, что инвесторы убеждены, что евро не собирается разваливаться», сказал Kirkegaard из Института Петерсона.

В более долгосрочной перспективе, поскольку Европа погрязла в рецессии и избиратели обижены, настроение может мрачнеть.

Франческо Papadia, бывший глава финансовых операций Европейского центрального банка и бывшего президента ЕЦБ Жан-Клода Трише, осознает все риски:

«Беспорядок на Кипре был ужасен», — сказал он. «Я удивлен, что рынок не отреагировал... Но если Италия или Меркель говорят забыть о банковском союзе, то напряженность может вернуться с удвоенной силой.»