Особенностью сырья этого сегмента является большая доля инвестиционной составляющей в общей структуре спроса на металл. Поэтому к данной категории мы относим только золото и серебро, а такие металлы как платина и палладий рассматриваем отдельно.

В прошлом году мы ожидали роста среднегодовой стоимости золота на 3,3% на фоне увеличения промышленной и инвестиционной составляющих спроса. По факту среднегодовая цена показала скромное увеличение на 0,7%.

Динамика цены обусловлена следующими факторами:

+ Ожидания сокращения предложения драгоценного металла мировыми компаниями-производителями;

+ Сокращение общего предложения золота на 4% до 4 398 тонн на фоне снижения объемов переработки золотого лома на 10% (при этом объем добычи первичного золота значительно не изменился и составил 3 269 тонн);

- Падение инвестиционного спроса на золото на 23% на фоне снижения притоков в ETF с привязкой к золоту. Это снижение было частично компенсировано увеличением спроса на золотые монеты и слитки со стороны Индии и Китая (+2% и 8% соответственно).

Факторы, которые будут оказывать влияние на цены:

+Отсутствие существенных темпов роста предложения на фоне ожидания рядом крупных производителей сокращения добычи;

+ Восстановление инвестиционной составляющей спроса на драгоценный металл, преимущественно на фоне роста доходов населения в странах-лидерах по потреблению золота.

Наши текущие ожидания по ценам на золото, долл. за унцию:

Причины динамики цен серебра и золота аналогичны, однако этот металл имеет большую долю промышленного спроса в общей структуре спроса. Поэтому цены на серебро могут быть более чувствительными к изменениям в промышленном спросе. Годом ранее мы ожидали, что среднегодовая цена серебра увеличится в 2017 году на 2,1%, по факту рост составил 1,2%.

Динамика цены обусловлена следующими факторами:

+Сокращение мировой добычи серебра по предварительной оценке на 1,8% до 1 008 млн унций по итогам 2017 года;

- Сокращение общего спроса на 5% до 976 млн унций на фоне падения спроса на серебряные монеты и слитки (-37%) до 130 млн унций. Частично падение было компенсировано увеличением промышленного и ювелирного спроса (на 3% до 581 млн унций и 2,6% до 265 млн унций соответственно).

Факторы, которые будут оказывать влияние на цены:

+ Увеличение себестоимости добычи металла на фоне роста цен на нефть и снижения содержания металла в добываемой руде;

+ Рост промышленной и инвестиционной составляющей спроса на серебро.

К данной группе сырья относятся платина и палладий. Напомним, что мы выделяем данные металлы в отдельную группу вследствие низкой доли инвестиционного спроса и большей доли промышленного спроса в структуре общего спроса на эти металлы.

Платина и палладий используются в автомобилестроении при сборке автокатализаторов, позволяющих минимизировать выброс вредных веществ в атмосферу. Палладий в основном используется при производстве компонентов для автомобилей, работающих на бензине, в то время как платина используется в автомобилях с дизельными двигателями.

Годом ранее мы ожидали, что значительных изменений в среднегодовой стоимости платины не произойдет, и цена уменьшится на 0,3%. При этом фактическая динамика была несколько хуже наших ожиданий - среднегодовая цена сократилась на 3,9%.

Динамика цены обусловлена следующими факторами:

- Сокращение общего спроса на платину на 4,5% до 7,846 унций по итогам 2017 года (на фоне резкого снижения ювелирного спроса в Китае и инвестиционного – в Японии, общим объемом в 449 тыс. унций; падение частично компенсировал рост промышленного спроса на 123 тыс. унций;

+ Снижение общего объема предложения металла, по предварительной оценке, на 1,8% (107 тыс. унций), не оказавшее существенной поддержки цене в 2017 году.

Факторы, которые будут оказывать влияние на цены:

+ Сокращение объемов переработки металла может оказать давление на предложение платины;

+ Увеличение общего спроса на драгоценный металл со среднегодовым темпом 2-3%, преимущественно вследствие роста промышленного спроса;

Ожидаемое снижение содержания дорогостоящей платины в автокатализаторах при сборке автомобилей вследствие развития технологий.

В начале прошлого года мы ожидали, что стоимость палладия с начала 2016 года будет увеличиваться на фоне восстановления спроса на металл, а среднегодовая цена палладия, по нашим оценкам, должна была увеличиться на 17,9%. По факту рост цен на палладий превысил наши ожидания (+36% с начала года), при этом среднегодовая цена на металл выросла почти на 42%.

Динамика цены обусловлена следующими факторами:

Рост общего спроса на палладий в 2017 году составил 8,3% (+782 тыс. унций) на фоне увеличения спроса со стороны автомобилестроения и прочего промышленного спроса, а также сокращения объемов погашений ETF;

Сокращение мировой добычи металла по итогам 2017 года на 2,4%;

Усиление дефицита на рынке палладия до уровня свыше 600 тыс. унций.

Факторы, которые будут оказывать влияние на цены:

Рост спроса со стороны автомобилестроения со среднегодовым темпом 2-3%, поддерживаемый ожидаемым увеличением использования более дешевого палладия в новых автокатализаторах;

Постепенное восстановление инвестиционного спроса на металл;

Ожидаемое увеличение темпов роста переработки палладия к 2020 году.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

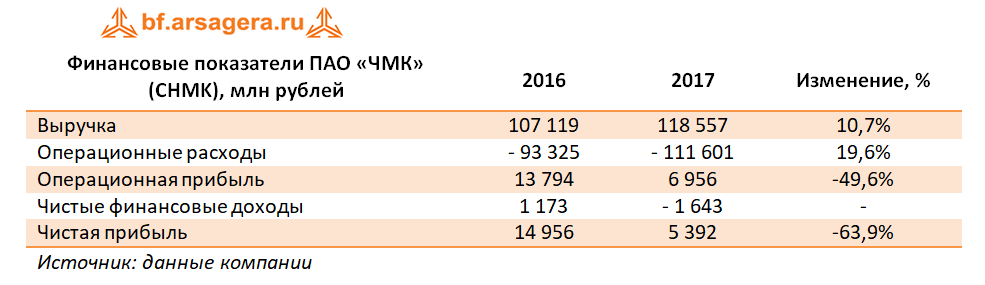

ЧМК опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Выручка комбината выросла на 10,7%, составив 118,6 млрд руб. В целом рост выручки мы связываем с увеличением загрузки универсального рельсобалочного стана (УРБС), часть продукции которого поставляется по долгосрочным контрактам. Более подробный анализ доходов компании нам удастся провести после раскрытия операционных показателей в рамках холдинга ПАО «Мечел»: они будут опубликованы позже в составе годового отчета Мечела по форме 20-F.

Операционные расходы комбината увеличились большими темпами (+19,6%) и составили 111,6 млрд руб., отразив заметное удорожание сырья. В итоге операционная прибыль ЧМК упала почти в 2 раза до 7 млрд руб.

Чистые финансовые расходы составили 1,6 млрд руб. против доходов в 1,2 млрд руб. годом ранее, что обусловлено отрицательным сальдо прочих доходов/расходов. Судя по всему, на фоне ослабления рубля по отношению к евро комбинат получил отрицательные курсовые разницы по валютной части своего портфеля.

В то же время финансовые расходы сократились на 17,2% до 6 млрд руб. на фоне сокращения стоимости заемных средств. За отчетный период долг комбината вырос на 1,9 млрд руб. до 76,8 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 52,2 млрд руб., принеся 5,9 млрд руб. дохода.

В итоге комбинат получил прибыль в размере 5,4 млрд руб. (-63,9%). Балансовая стоимость акции на конец года составила 13 966 руб.

В целом результаты комбината оказались лучше наших ожиданий. По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов.

Акции комбината по-прежнему оценены всего лишь в районе двух годовых прибылей и 0,2 собственного капитала, и продолжают входить в наши портфели акций «второго эшелона».

Мы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет.

International Consolidated Airlines Group, S.A. – международный авиационный холдинг, зарегистрированный в Испании. В современном виде компания существует с января 2011 года, когда официально произошло слияние крупнейших авиаперевозчиков Великобритании и Испании – British Airways и Iberia. В дальнейшем портфель холдинга пополнился испанским лоукостером Veuling и второй по величине авиакомпанией Ирландии Aer Lingus. Суммарный флот International Airlines Group насчитывает 546 самолетов.

Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 4 года.

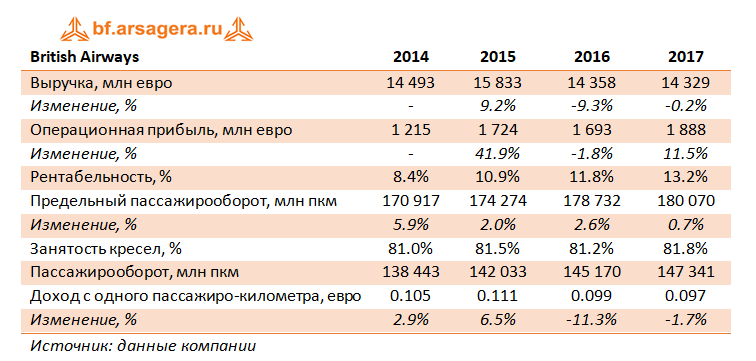

British Airways.

British Airways являются краеугольным камнем авиационного холдинга: в 2017 году доля британской компании в общей выручке составила 62%, а в операционной прибыли – 69%. Как видно из таблицы выше, рекордные значения по выручке были достигнуты в 2015 году, а по операционной прибыли – в 2017. При этом в рассматриваемом периоде рентабельность британской компании непрерывно увеличивалась. То же следует сказать и о предельном пассажирообороте и пассажирообороте. По итогам 2017 года также была достигнута максимальная загрузка кресел – 81.8%. Доход с одного пассажиро-километра (пкм) снижался в последние 2 года. Стоит отдельно отметить тот факт, что выручке за 2017 год поддержку оказал уверенный рост доходов от грузоперевозок (+16%).

Iberia.

Вклад Iberia - испанского флагмана гражданских перевозок – в общую выручку и операционную прибыль холдинга в 2017 году составил 21% и 9% соответственно. Рентабельность Iberia является самой низкой в холдинге, а операционная прибыль в 2017 году упала почти на 28%. В первую очередь, это связано с расходами на реструктуризацию в размере около 180 млн евро, относящимся к затратам на мероприятия по сокращению работников. При этом перевозчик в рассматриваемом периоде наращивал достаточно быстрыми темпами пассажирооборот и занятость кресел. Доход с одного пкм в последние годы демонстрировал негативную тенденцию.

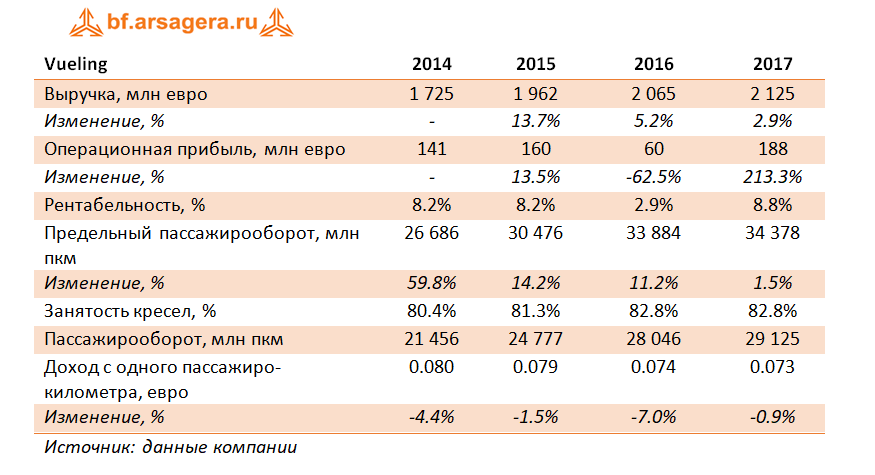

Vueling

В 2017 году Vueling принес IAG 9% выручки и 7% операционной прибыли. На фоне непрерывно растущего пассажирооборота и занятости кресел испанскому лоукостеру по итогам прошло года удалось добиться рекордных финансовых показателей. Поддержку этим результатам оказало и снижение топливных расходов, позволившее операционной рентабельности вернуться в привычный диапазон.

Aer Lingus

Ирландская компания была приобретена в течение 2015 года, поэтому результаты 2015 и 2016 года не являются сопоставимыми. Несмотря на то, что вклад Aer Lingus в общую выручку IAG всего 8%, доля операционной прибыли, приходящаяся на ирландскую компанию – почти 10%, что превышает вклад Iberia и Vueling. При этом операционная рентабельность является самой высокой по группе. В 2017 году компании удалось нарастить прибыль благодаря существенному сокращению топливных и прочих расходов.

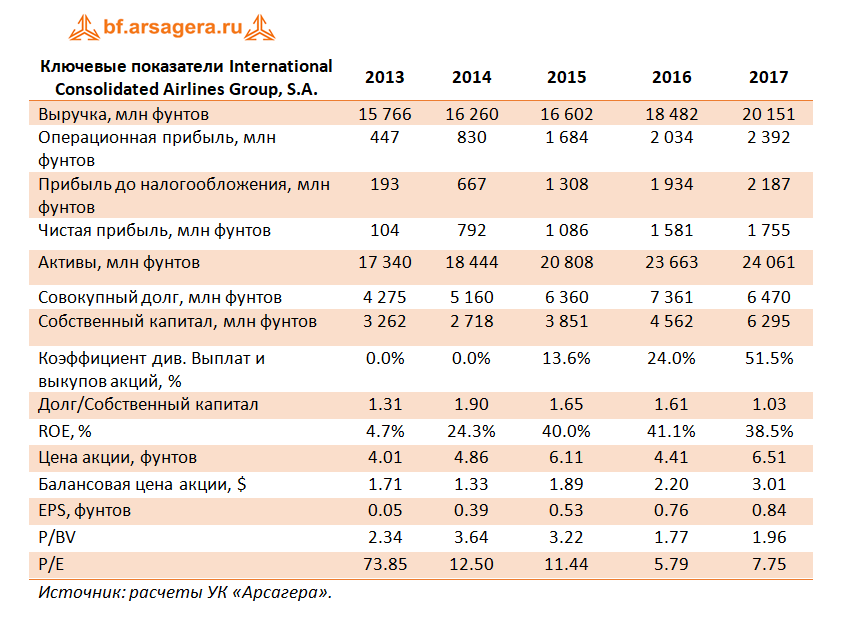

Далее обратимся к консолидированным финансовым показателям компании за последние 5 лет. Отметим, что несмотря на то, что финансовую отчетность компания предоставляет в евро, мы будем анализировать финансовые показатели, выраженные в фунтах стерлингов, что соответствует валюте, в которой торгуются акции IAG на Лондонской бирже.

Как видно из таблицы выше, за последние 5 лет компании удавалось непрерывно наращивать операционную и чистую прибыль. История дивидендных выплат началась в 2015 году, а в 2017 компания стала осуществлять и обратные выкупы акций, распределив по итогам года среди акционеров около половины прибыли. Также стоит отметить, что IAG удалось привести соотношение долга и собственного капитала к паритетному.

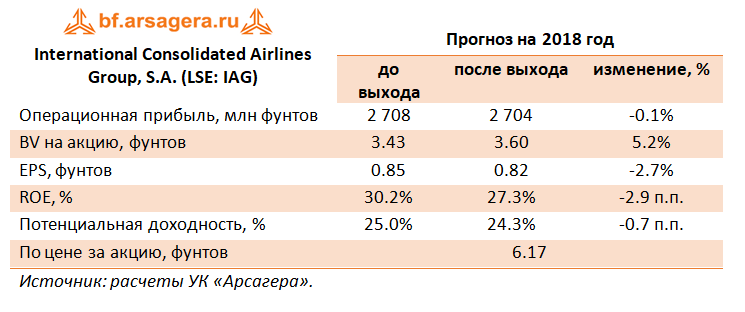

Говоря о результатах 2017 года, стоит отметить, что компании удалось нарастить операционную прибыль почти на 10% (в евро) благодаря увеличению выручки от перевозок пассажиров и снижению топливных расходов. Однако по итогам внесения фактических данных мы понизили прогноз финансовых результатов на 2018 и последующие годы в части более низкой занятости кресел.

Выход отчетности был встречен участниками рынка достаточно прохладно – акции упали почти на 6%. Основным поводом послужило заявление руководства о том, что компания собирается более агрессивно наращивать предельный пассажирооборот, что потенциально может привести к снижению доходов на пкм.

Акции компании обращаются с P/E 2018 около 7 и P/BV 2018 около 1.6 и входят в число наших приоритетов в секторе транспорт.