Частные инвестиции в финансовые рынки: обучающие статьи, новости и аналитика

Это — блог компании Global Finance, которая предоставляет консультационные услуги в сфере частного инвестирования в финансовые рынки. В этом блоге мы публикуем статьи, которые объясняют основные понятия торговли на финансовых рынках, делимся полезными советами, рекомендуем и направляем, а также публикуем актуальные аналитические обзоры международных рынков. Подписывайтесь!

29 июня состоялась церемония награждения лауреатов престижной премии «Финансовая элита России 2017». На мероприятии собрались представители наиболее заметных финансовых организаций. За предыдущий год все они проделали огромную работу, чтобы оказаться в числе лауреатов. Мы, консалтинговая компания Global Finance, получили награду в одной из номинаций.

«Компания года в области оказания консультационных услуг для частных инвесторов» — точная формулировка номинации, в которой мы победили. Она полностью отражает миссию, видение и цели ООО «Глобал Финанс». Мы консультируем частных клиентов в вопросах инвестиций в фондовые рынки и обеспечиваем их выгодными инвестиционными стратегиями. Доходность наших портфелей подтверждает заслуженность награды. С 1 января по 29 июня 2017 года наши клиенты заработали 50, 38% на инвестициях в ценные бумаги.

Прозрачность информации и рабочего процесса, аналитика в режиме реального времени, высокое качество предоставления консультационных услуг — дополнительные характеристики, которые выделили нас среди других компаний. Оценочную работу номинантов провели рейтинговые компании России, такие как «Рейтинговое агентство Raex», и признанные эксперты финансовой сферы: Самиев Павел Александрович, исполнительный директор аналитического центра «Институт страхования» Всероссийского союза страховщиков, Арт Ян Александрович, вице-президент Ассоциации региональных банков России и главный редактор портала Finversia, Равкин Дмитрий Александрович, генеральный директор журнала «Банковское обозрение» и другие.

«Финансовая элита России» — ежегодная премия. В этом году ей исполнилось 13 лет. Она традиционно объединяет представителей высшего эшелона мира финансов России: банки, страховые организации, инвестиционные и брокерские компании, пенсионные фонды и благотворительные организации. В списке лауреатов 13-й премии:

— «Сбербанк»;

— «Совкомбанк»;

— Инвестиционная компания «ФИНАМ»;

— «Ингосстрах»;

— «Фридом Финанс»

— «Почта Банк»;

— Группа управляющих компаний «Регион» и другие.

Организовать церемонию награждения на безупречном уровне помогли многочисленные партнёры: группа компаний «Мани Фанни», «Ассоциация Российских Банков России», рейтинговое агентство RAEX и 48 других. Медийную поддержку в печатных изданиях и интернете оказали: «Вести Экономика», LENTA.RU, «Интерфакс», «Финмаркет» и другие.

Посетите официальный сайт премии «Финансовая Элита России 2017» и следите за нашими дальнейшими успехами.

Данные по рынку труда опубликованные в пятницу, прервали череду позитивных экономических данных из США. Согласно второй оценки, рост экономики штатов ускорился до 3%, доверие потребителей также находится на рекордных уровнях.

Жители Америки верят в свою экономику и продолжают увеличивать расходы. А экономика США как раз на 80% состоит из потребительской активности. Т.е. в следующем квартале можно вновь ожидать рост.

Безработица же в августе выросла на 0,1% до 4,4%. За прошедший месяц было создано 156 тысяч новых рабочих мест.

Рост зарплат остался на прежнем уровне в 2,5% в годовом исчислении. В этом месяце состоится ключевое заседание ФРС от которого инвесторы ждут старта сворачивания баланса регулятора. Рынок труда в целом остается сильным и вряд ли повлияет на решение федрезерва.

Текущая неделя насыщена данными из разных стран, ожидается ряд заседаний центральных банков. Но главным событием станет заседание ЕЦБ, именно его с нетерпением ждут участники рынка.

04.09 Понедельник

11:30 Индекс деловой активности в строительном секторе Великобритании

05.09 Вторник

07:30 Решение по процентной ставке РБА

08:45 ВВП Швейцарии

10:15 Индекс потребительских цен Швейцарии

11:00 Индекс деловой активности в секторе услуг Еврозоны

11:30 Индекс деловой активности в секторе услуг Великобритании

06.09 Среда

04:30 ВВП Австралии

17:00 Индекс деловой активности в секторе услуг от ISM США

17:00 Решение по процентной ставке Банк Канады21:00 «Бежевая книга» ФРС

07.09 Четверг

12:00 ВВП Еврозоны

14:45 Решение по процентной ставке Еврозоны

15:30 Пресс – конференция ЕЦБ

18:00 Запасы сырой нефти США

08.09 Пятница

02:50 ВВП Японии

11:30 Объем производства в обрабатывающей промышленности Великобритании

15:30 Уровень безработицы Канады

20:00 Число буровых установок от Baker Hughes

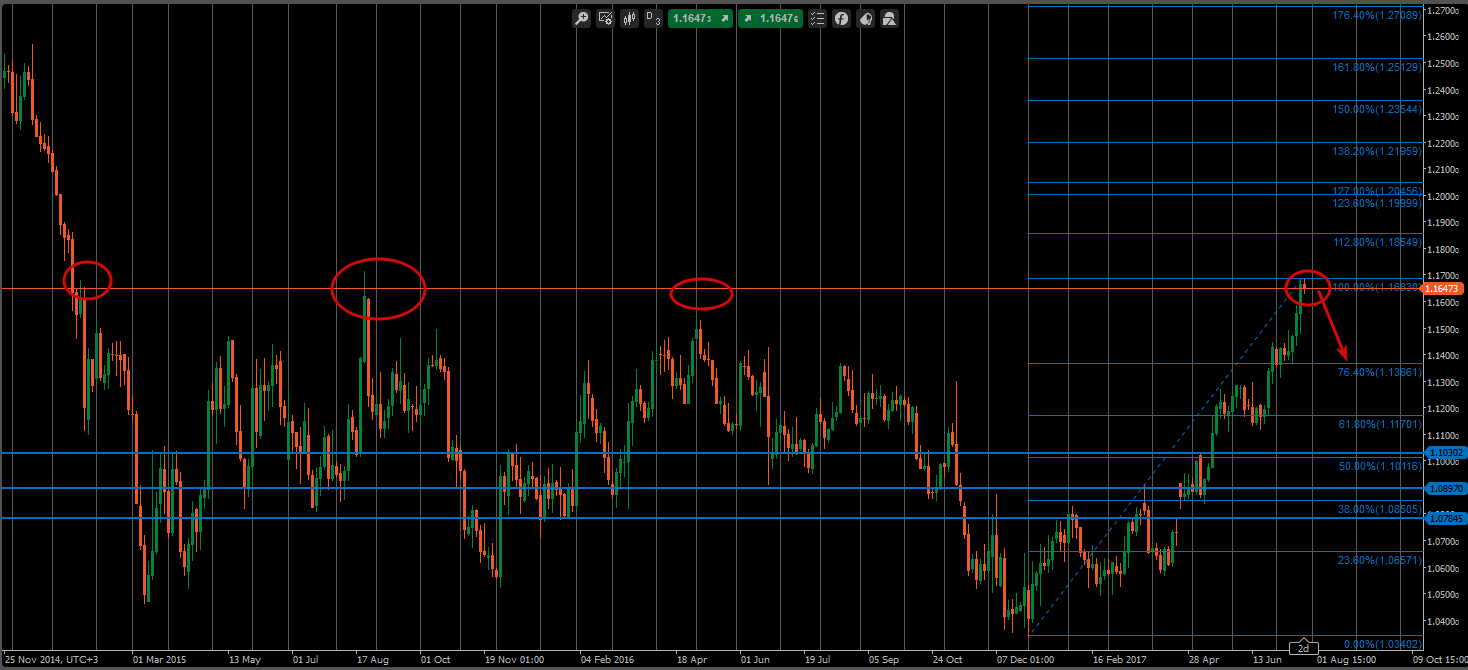

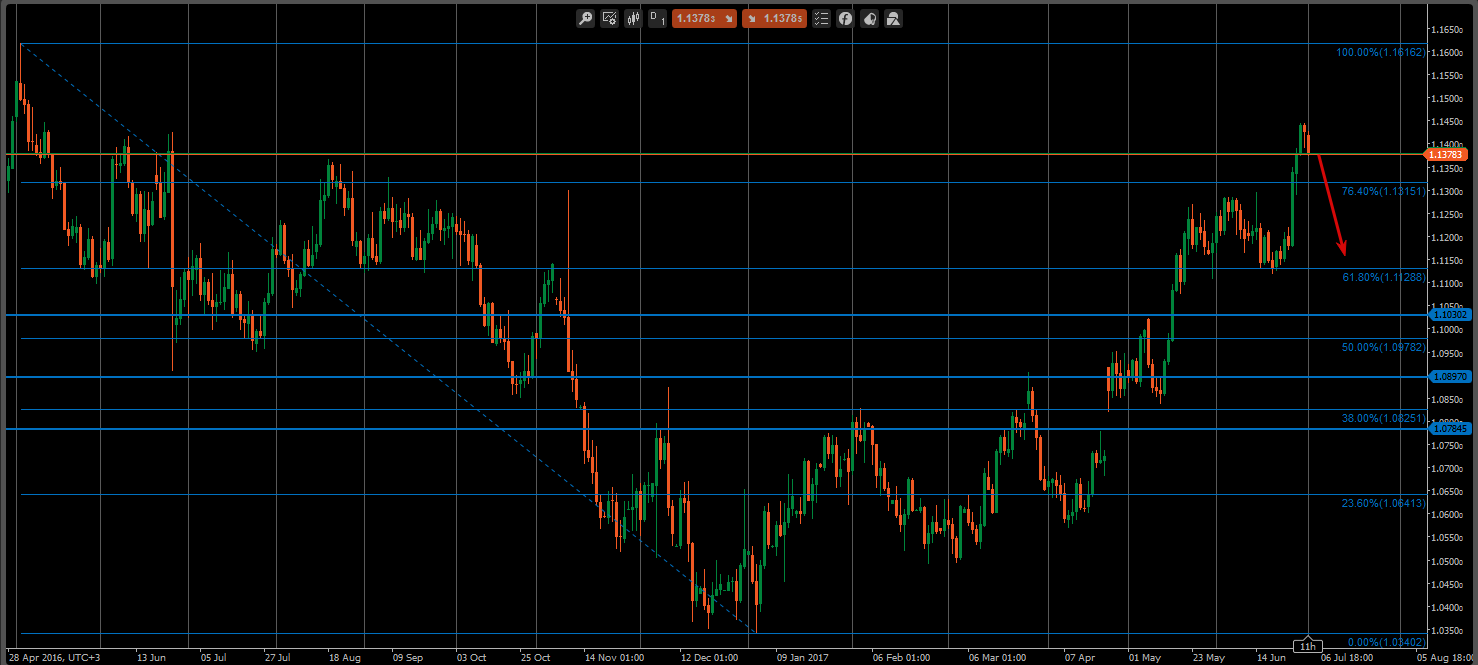

Европейская валюта показывает удивительные результаты роста в этом году. Инвесторы видят рост экономики и ждут, когда Марио Драги объявит о сворачивании программы количественного смягчения. На симпозиуме в Джексон Хоул этот момент был проигнорирован. По изначальным планам центрального банка в декабре программа должна быть завершена. Но уровень инфляции еще не достиг намеченной цели в 2%. Базовая инфляция находится на уровне 1,3%. А слишком дорогой евро оказывает понижательное давление на инфляцию и ухудшает показатели бизнеса, ориентированного на экспорт. В текущих условиях ЕЦБ зажат в тески, а ответы на дальнейшие действия инвесторы ждут уже в этот четверг, 7 сентября, по окончании заседания регулятора. Если будет объявлено о завершении или сокращении покупки активов, то европейская валюта может закрепиться выше 1,22 за доллар. В противном случае, если QE будет продлена или Драги проигнорирует данную тему, евро может свалиться в район 1,16. В сделку на таких новостях входить лучше по факту выхода данных.

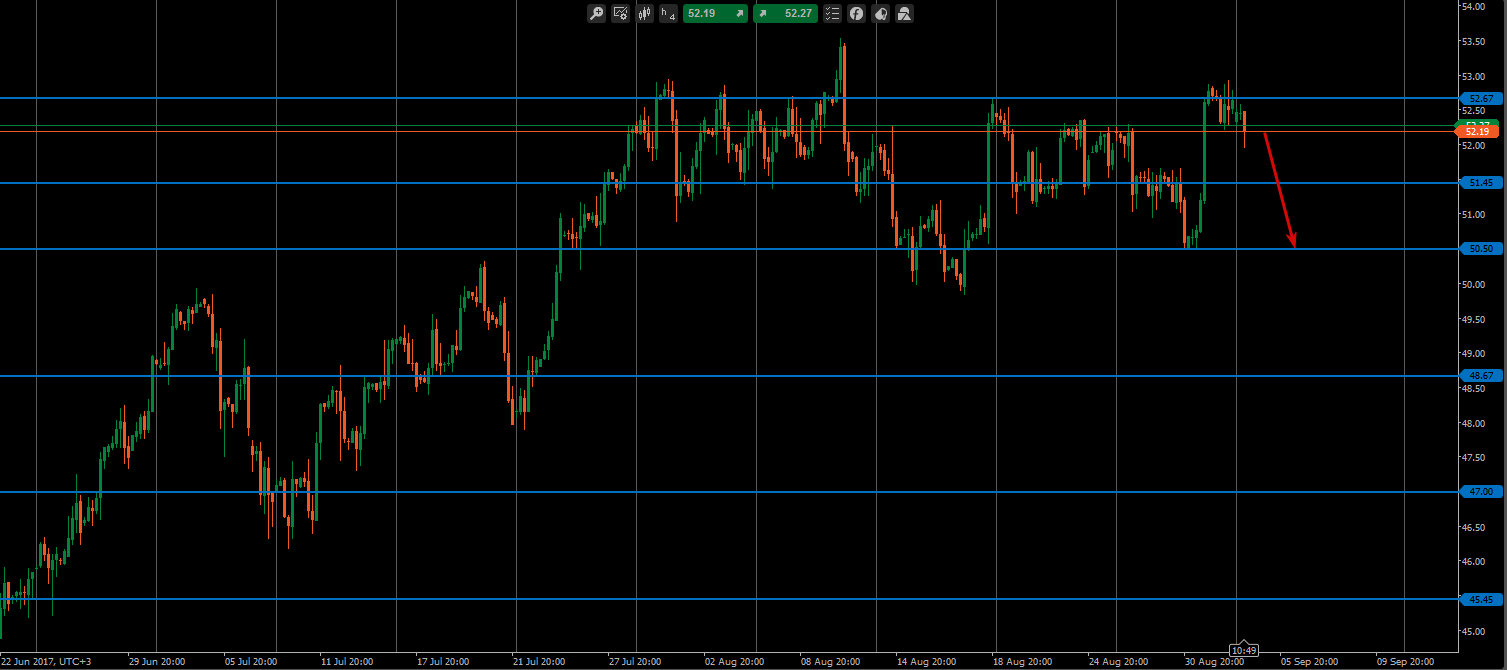

Сокращения добычи в Ливии. Ураган Харви, остановивший деятельность многих НПЗ в штатах. Возможное продление сделки по сокращению добычи между ОПЕК и стран вне ОПЕК. Все эти факторы не смогли подтолкнуть нефть выше 53 долларов за баррель. Цены на Brent остаются в коридоре 50,50 – 52,67. И сейчас находятся у верхней границы этого диапазона. Танкеры, которые не могли разгрузиться из-за урагана, могут на этой неделе добавить нефть в хранилища США. Высокий уровень добычи в штатах продолжает расти и уже достиг 9,53 млн баррелей в сутки. Пока все перерабатывающие заводы не запустятся, можно наблюдать локальное увеличение запасов нефти и как следствие падение цен к нижней границе.

В воскресение КНДР вновь провела испытание ядерного оружия. Напряженность на корейском полуострове продолжает держать инвесторов в страхе. Многие продолжают уводить свои средства в защитные активы. Хотя большинство экспертов не верят в начало полномасштабных военных действий, угроза остается. Золото продолжает расти в цене на этих новостях и это, пожалуй, единственный фактор роста. Технически цены на драгметалл уперлись в очередное сопротивление на уровне 1336 долларов за унцию. Усиление конфликта может толкнуть золото до 1366, а при начале боевых действий и выше 1400$. Нужно быть предельно внимательным, если вы работаете с этим активом. Фундаментально же ценам на золото дорога вниз к 1200$. Драйвером для этого падения может послужить американский доллар в случае принятия конгрессом потолка госдолга, сворачивания баланса ФРС и размещения долга Минфином США на сумму 501 млрд долларов.

Прошлая неделя завершилась для фондовых рынков довольно плачевно. Слабый макроэкономический фон и впечатляющий сезон корпоративной отчетности должны были укрепить американскую валюту и толкнуть фондовые индексы к новым высотам.

Но в игру вступил вновь геополитический фактор. Новый виток напряженности между США и КНДР выходит на новый уровень. Северная Корея грозит нанести ракетный удар по острову Гуам, на котором расположены американские военные базы. В ответ Дональд Трамп заявил, что в случае атаки КНДР получат такой «огонь и ярость», которые мир еще не видел.

Инвесторы массово покидают фондовые рынки и уводят свои капиталы в защитные активы – золото, японская йена, облигации США.

Под волну паники попала и компания nVidia, которая в прошлый четверг представила свой финансовый отчет. Прибыль компании за 2 квартал 2017 года выросла на 123% в сравнении с прошлым годом, продажи графических процессоров и платформ для автоматического вождения выросли на 56%. На этих данных акции компании должны были взлететь в космос, но вместо этого потеряли в цене около 6%. По мере исчезновения паники на рынках nVidia смотрится очень привлекательно для покупки с текущих цен. В третьем квартале стартуют продажи нового процессора Volta, который в три раза мощнее предыдущих версий. Спрос огромен, а, следовательно, компания сможет вновь показать блестящие результаты по прибыли.

Остается пристально следить за развитием событий и держать руку на пульсе. Тем временем текущая неделя насыщена макроэкономическими показателями. Выделим основные публикации.

14.08 Понедельник

02:50 ВВП Японии

15.08 Вторник

04:30 Протокол заседания Резервного Банка Австралии

11:30 Базовый индекс потребительских цен Великобритании

15:30 Базовый индекс розничных продаж США

15:30 Объем розничных продаж США

16.08 Среда

11:30 Уровень безработицы Великобритании

12:00 ВВП Еврозоны

15:30 Число выданных разрешений на строительство США

17:30 Запасы сырой нефти США21:00 Публикация протоколов заседания ФРС

На последней неделе июля можно выделить три главные темы. Это встреча ОПЕК и России, заседание Федеральной Резервной Системы и решение Банка России по процентной ставке.

По мимо основных событий будет опубликовано множество важных макроэкономических показателей, которые станут ориентирами для валютного рынка. Фондовый рынок США продолжит радовать квартальными отчетами. Не останется в стороне и геополитический фактор. Белый дом поддержал новый законопроект о санкциях против РФ.

Обо всем по порядку. Основные экономические данные публикуемые на этой неделе:

24.07 Понедельник

17:00 Продажи на вторичном рынке жилья США

25.07 Вторник

17:00 Индекс доверия потребителей Conference Board США

26.07 Среда

04:30 Индекс потребительских цен Австралии

11:30 ВВП Великобритании

17:00 Продажи нового жилья США

17:30 Запасы сырой нефти США

21:00 Решение по процентной ставке ФРС

27.07 Четверг

15:30 Базовые заказы на товары длительного пользования США

28.07 Пятница

02:30 Базовый индекс потребительских цен Японии

02:30 Уровень безработицы Японии

13:30 Решение по процентной ставке Банк России

15:30 ВВП Канады

18:00 ВВП США

20:00 Число буровых установок от Baker Hughes

Начнется неделя с нефтяной тематики. В понедельник в Санкт-Петербурге состоятся переговоры Организации стран-экспортеров нефти и ее союзников на министерском уровне. Хотя план нефтяной коалиции по устранению избытка предложения на мировом рынке не оправдывает ожиданий, мало кто рассчитывает, что ведущие поставщики решатся на более агрессивные меры. Плюс ко всему Ливия и Нигерия отказались сокращать и ограничивать добычу нефти. В июле картель увеличил добычу нефти впервые за 7 месяцев. На этом фоне в пятницу котировки нефти потеряли более 2%. При текущих условиях цены на «черное золото» продолжат снижаться.

Главной темой середины недели станет ФРС, которая в среду опубликует итоги двухдневного заседания и решение по ставке. Аналитики не ждут изменений в стоимости заимствований в США - регулятор, скорее всего, продолжит анализировать перспективы инфляции и рынка труда, - но будут внимательно вчитываться в заявление Комитета по открытым рынкам в поисках сигнала о планах по сокращению баланса. По мимо заседания банка, на стоимость американского доллара повлияют данные по доверию потребителей и первая оценка ВВП за второй квартал. После слабого роста в первом квартале на 1,4%, ожидается рост экономики на 2,5%. Позитивные сигналы помогут долларовым «быкам» вновь обрести силу. После стремительного взлета европейской валюты на ожиданиях сворачивания QE в Европе, факторов для дальнейшего движения не осталось. Марио Драги по большому счету не внес ясности. На этой неделе мы вполне можем увидеть падение евро по отношению к американцу.

А вот вокруг решения Банка России в конце недели образовалась интрига: ожидания экономистов в опросе Блумберг сдвигаются в сторону паузы в смягчении денежно-кредитной политики. В середине июля председатель Центробанка Эльвира Набиуллина вернула в повестку возможность сохранения стоимости заимствований без изменений после того, как инфляция в июне ускорилась впервые за последний год. Скорее всего ЦБ возьмет паузу до сентября. Плохая погода в этом году может вызвать рост продовольственной инфляции. Но на рубль продолжают давить и другие факторы. Во втором квартале зафиксирован дефицит платежного баланса -0,3 млрд долларов. По ожиданиям аналитиков в третьем квартале дефицит вырастет до 4-5 млрд долларов. Добавить неприятностей может законопроект о санкциях, во вторник должно пройти голосование, после чего он отправиться на подпись к президенту Трампу. Принятие этого закона приведет к массовому оттоку иностранного капитала из России и ограничению инвестиций в нашу страну. На банковских счетах за границей осталось около 6 млрд долларов свободных средств, это подушка безопасности рубля. Роснефть близиться к завершению сделки на 3,8 млрд долларов по покупке НПЗ в Индии. При условии, что все эти факторы сойдутся воедино, рубль ждет новая волна девальвации, подобная 2014 и 2015 году. Пока что, рублю помогают налоговые выплаты, которые завершаться к 3 августа. Далее наша валюта останется без поддержки.

Итогами прошлой недели стало падение американского доллара по всему спектру рынка. В среду и четверг Джанет Йеллен выступала перед Конгрессом и Сенатом.

Ее речь была воспринята как более «голубиная», но в планах банка к концу года начать процесс сокращения баланса, и возможно еще один раз повысить процентную ставку. Американский доллар добили данные по инфляции, опубликованные в пятницу. В июне рост цен в США остался на месте. ФРС уже много лет не может достигнуть своей цели в 2%, но продолжают с оптимизмом верить, что инфляция в среднесрочной перспективе достигнет свой таргет.

Главным событием для валютного рынка на этой неделе станет заседание Европейского Центрального Банка. Выделим основные события, на которые стоит обратить внимание:

17.07 Понедельник

12:00 Базовый индекс потребительских цен Еврозоны

18.07 Вторник

01:45 Индекс потребительских цен Новой Зеландии

11:30 Базовый индекс потребительских цен Великобритании

19.07 Среда

15:30 Число выданных разрешений на строительство США

17:30 Запасы сырой нефти США

20.07 Четверг

04:30 Уровень безработицы Австралии

07:30 Решение по процентной ставке Банк Японии

09:30 Пресс-конференция Банка Японии

11:30 Объем розничных продаж Великобритании

14:45 Решение по процентной ставке ЕЦБ

15:30 Пресс-конференция ЕЦБ

21.07 Пятница

15:30 Базовый индекс потребительских цен Канады

20:00 Число буровых установок от Baker Hughes

Несколько недель назад, глава ЕЦБ, Марио Драги в своем выступлении сказал, что дефляционные риски покинули Европу, и начинается время рефляции. Рынки моментально подхватили эти слова ростом европейской валюты. И сейчас бытует мнение что Банк Европы может пересмотреть свою монетарную политику в сторону ужесточения. Вряд ли будут повышены ставки, но вот речь о пересмотре выкупа активов вполне может быть. Сегодня будут опубликованы данные по инфляции, а уже в четверг инвесторы будут пристально следить за пресс конференцией Марио Драги. Высоко забравшийся евро может вновь вернуть риски дефляции, и тогда речи об ужесточении ДКП уже не будет. Технически евро еще может сходить на 1,16, все определит заседание в четверг.

В США стартовал сезон корпоративной отчетности. На прошлой неделе свои финансовые показатели раскрыли крупные банки JPMorgan, Citi и Wells Fargo. Банковский сектор увеличил чистую прибыль по сравнению с прошлым годом в среднем на 7%. На этой неделе стоит обратить внимание на отчеты Netflix, Bank of America, Microsoft, Visa. С подробным календарем отчетов вы можете ознакомиться тут.

Не смотря на мало публикуемых макроэкономических данных, прошлая неделя принесла серьезные движения на рынках. Вирус «Петя» застал врасплох все страны мира, обвалив фондовые индексы.

По результатам встречи банкиров, инвесторы теперь ожидают перехода к ужесточению денежно-кредитной политики ключевыми центральными банками. Рынок нефти смог отыграть потери, благодаря данным из США. Министерство энергетики сообщило, что добыча нефти за неделю сократилась на 100 тыс. баррелей.

Скорее всего это временное сокращение, связанное со штормом в Мексиканском заливе. Данные на этой недели могут вновь указать на увеличение объемов добычи. Окончательная оценка ВВП США за первый квартал была пересмотрена в сторону увеличения до 1,4%. Это позитивный сигнал для американской экономики.

Текущая неделя более насыщена показателями экономики:

03.07 Понедельник

11:00 Индекс деловой активности в производстве PMI Еврозоны

11:30 Индекс деловой активности в производстве PMI Великобритании

12:00 Уровень безработицы Еврозоны

15:00 Выступление главы Банка Англии Карни

17:00 Индекс деловой активности в производственном секторе от ISM США

04.07 Вторник

07:30 Решение по процентной ставке РБА

11:30 Индекс деловой активности в строительном секторе Великобритании

05.07 Среда

11:00 Индекс деловой активности в секторе услуг Еврозоны

11:30 Индекс деловой активности в секторе услуг Великобритании

21:00 Протоколы заседания ФРС

06.07 Четверг

14:30 Протоколы заседания ЕЦБ

15:15 Изменение числа занятых в несельскохозяйственном секторе ADP США

17:00 Индекс деловой активности в секторе услуг от ISM США

18:00 Запасы сырой нефти

07.07 Пятница

11:30 Объем производства в обрабатывающей промышленности Великобритании

15:30 Изменение числа занятых в несельскохозяйственном секторе США

15:30 Уровень безработицы США

15:30 Средняя почасовая заработная плата США

15:30 Уровень безработицы Канады

20:00 Число буровых установок от Baker Hughes

Крупнейшие западные банки начинают отказываться от своих прогнозов по ценам на нефть. Как минимум шесть инвестиционных банков понизили свои прогнозы на конец года. Goldman Sachs, Morgan Stanley, JP Morgan, Bank of America, Citigroup и Societe Generale, которые ранее предсказывали, что нефть завершит этот год на отметке $60 за баррель или выше, теперь ждут, что цены едва ли поднимутся до $50. В четверг Минэнерго США представит отчет об объемах добычи и запасах. Любое увеличение этих показателей вызовет новую волну распродаж на рынке нефти.

Одним из важнейших событий для геополитической обстановки станет встреча G20 в рамках которой назначена первая встреча президентов РФ и США. От этих переговоров будет зависеть дальнейшее развитие событий в Сирии, ситуация с санкциями против России и в целом отношения между двумя странами. Геополитическая напряженность сильно давит на российскую валюту. На прошлой неделе Минфин вновь не смог занять запланированную сумму денег. Поток керри трейдеров начинает пересыхать, а зарубежные фонды ускоряют вывод денег из нашей страны. При текущих ценах на нефть (с ожиданием падения) и нехватки долларовой ликвидности в стране, рубль может опуститься до 63 рублей за доллар.

Доллар США на этой неделе может вновь обрести силу. Данные от института ISM покажут, как обстоят дела в бизнесе Америки. Т.к. американская экономика на 80% зависит от потребителей, основное внимание нужно обратить на индекс в сфере услуг, публикуемый в четверг. А в пятницу свое слово скажет Министерство Труда США. Три основных показателя будут в центре внимания инвесторов. Средний уровень почасовой оплаты, уровень безработицы и количество новых рабочих мест. Ожидаем более сильных данных, чем были в мае, и как следствие укрепление американца против европейца.

На этой неделе в Португалии прошел банковский форум с участием глав Центральных Банков мира.

27 июня после выступления Марио Драги, главы Центрального Банка Европы, европейская валюта выросла более чем на 1% и сейчас торгуется на уровне 1.1420.

Драги в своей речи сказал, что дефляционные риски снижаются и инфляция приближается к целевому уровню регулятора.

Инвесторы восприняли эту информацию как сигнал, что в скором времени Банк Европы рассмотрит вопрос сворачивания мер стимулирования экономики и возможно преступит к повышению процентных ставок. Как и после мартовского заседания ЕЦБ оказался не доволен ситуацией на рынке, и чиновники поспешили сделать словесные интервенции.

По заявлениям представителей ЦБ Драги имел ввиду, что период низкой инфляции может продлиться еще некоторое время, и разговоров об ужесточении денежно кредитной политики не идет. Высокий курс евро может вновь сбить инфляцию вниз от целей в 2%. В пятницу будут опубликованы данные за май.

Рынок вновь не услышал главу банка, и есть ощущение что текущий рост европейской валюты, это некий призыв для действий ЕЦБ. Следующий шаг за Драги, и он должен быть весомый чтобы курс евро снова перешел к падению. Евро могут помочь данные из США. Сегодня будет опубликована окончательная оценка ВВП США за первый квартал.

Желание ФРС сократить баланс и продолжить повышение процентных ставок так же окажут понижательное давление на пару EUR/USD. Думаю, в ближайшее время мы увидим очередной виток падения евро.

По ожиданиям аналитиков во втором квартале 2017 г. продажи компьютерных видеокарт вырастут на 20% в сравнении с предыдущими тремя месяцами, тогда как ранее ожидалось снижение по меньшей мере на 10%.

Главная причина такого роста - повышение стоимости криптовалют. Например, курс биткоина в первом полугодии вырос более чем вдвое, превысив 3 тысячи долларов. "Резкое увеличение спроса со стороны криптовалютных майнеров быстро истощил запасы видеокарт Nvidia и AMD. Усиление спроса в Китае и Восточной Европе с начала мая способствует увеличению продаж", - сообщил аналитик Pacific Crest Securities Майкл Макконнелл.

При этом производители видеокарт весьма осторожно относятся к текущему буму, поскольку история не раз показывала, что спрос на графические адаптеры может обвалиться так же стремительно, как вырасти. Этому могут способствовать, например, снижение курсов криптовалют и появление более эффективных средств их добычи. Тем временем акции производителей видеокарт AMD и Nvidia за последние несколько дней выросли в цене примерно на 10% и 5% соответственно.

Криптовалюта, в отличие от традиционных фиатных валют, не печатается на станке государственных предприятий. Любой и каждый может установить на своем компьютере программу, которая будет решать математические задачи и добывать биткоины. Это процесс и называется майнингом. При этом от владельца компьютера ничего не требуется: система распорядится мощностью компьютера сама в автоматическом режиме. С 2013 г. стоимость биткоина возросла более чем вдвое, а также появились новые перспективные альтернативные криптовалюты, которые так и называют - альткоины. Сюда входят эфир (Etherum), Zcash и Monero. Они пока не требуют сложных вычислительных мощностей, и, купив нужное оборудование, весь процесс можно организовать у себя дома.

В России покупатели в буквальном смысле сметают видеокарты сотнями, иногда за раз до 600 штук. Все это неизбежно привело к двух- и даже трехкратному удорожанию устройств: весной стоившая 15-16 тыс. руб. видеокарта сейчас продается за 30 тыс. руб.

Во время отчетности компаний производителей видео карт nVidia и AMD можно ожидать увеличение прибыли в сегменте игрового оборудования, и как следствие рост стоимости акций.

Последняя неделя июля, как и предыдущая довольно скупая на события. Встрясок на финансовых рынках не ожидается. Начинается летний период, основная масса трейдеров и инвесторов потихоньку уходят отдыхать до осени.

Рынок будет тонкий. На прошлой неделе на фоне падения цен на нефть и новых санкций российский рубль падал до 60,50 рублей за американский доллар. Цены на нефть на фоне роста добычи в Ливии, Нигерии и США опускались ниже 45$ за баррель. А количество буровых установок в США продолжает расти уже 23 неделю. Ситуация остается напряженной.

Посмотрим на события, которые могут изменить расклад сил на рынке:

26.06 Понедельник

15:30 Базовые заказы на товары длительного пользования США

20:30 Выступление главы ЕЦБ Марио Драги

27.06 Вторник

12:30 Отчет о финансовой стабильности от Банка Англии

13:00 Выступление главы Банка Англии Марка Карни

17:00 Индекс доверия потребителей США

20:00 Выступление главы ФРС Джаннет Йеллен

28.06 Среда

17:30 Запасы сырой нефти США

29.06 Четверг

15:30 ВВП США

30.06 Пятница

02:30 Базовый индекс потребительских цен Японии

11:30 ВВП Великобритании

12:00 Базовый индекс потребительских цен Еврозоны

15:30 ВВП Канады

20:00 Число буровых установок от Baker Hughes

Так же всю неделю будут сопровождать выступления и коментарии чиновников ФРС и глав мировых центральных банков. На рынок нефти в очередной раз будут влиять данные от Минестерства энергетики США, которые мы увидим в среду вечером. На этой неделе ожидаю снижение нефтяных котировок в район 44.50$ за баррель.

Рубль после своего стремительного ослабления взял передышку, вернувшись к 59 рублям за доллар. Поддержку нашей валюте на этой неделе оказывают экспортеры. Пик выплат налогов придется на 26 и 28 июля. На курс будут влиять новости по поводу законопроекта о новых санкциях, который сейчас застрял в конгрессе США. Так же сильное влияние будет оказывать рынок нефти. При совпадении этих двух факторов курс доллара может подняться до 61 – 61,5 рублей на этой неделе.

По итогам пятничного заседания ЦБ РФ ключевая ставка была понижена на 0,25% до 9%. Ожидаемое решение, хотя рынок надеялся на более агрессивный шаг в 0,50%. Банк России принял решение опираясь на данные по инфляции, которая близка к целевому уровню в 4%.

Эльвира Набиуллина сообщила о возможной паузе перед следующим снижением. Все будет зависить от экономической обстановки в России. ЦБ так же сохранил свой пргноз по ценам на нефть в районе 40$ за баррель. После череды заседаний крупнейших центральных банков мира, эта неделя несет штиль в плане публикаций макроэкономических данных.

Из глобальных событий сегодня должен начаться процесс переговоров между Великобританий и Брюсселем. Также в центре внимания будут выступления представителей ФРС. Рынок жаждет подробностей по поводу начала сворачивания баланса регулятора.

Основные события, публикуемые на этой неделе:

20.06 Вторник

04:30 Протоколы заседания РБА

10:30 Выступление главы Банка Англии Марка Карни

21.06 Среда

17:00 Продажи на вторичном рынке жилья США

17:30 Запасы сырой нефти США

22.06 Четверг

00:00 Решение по процентной ставке РБНЗ

11:00 Ежемесячный отчет ЕЦБ

15:30 Базовый индекс розничных продаж Канады

23.06 Пятница

11:00 Индекс деловой активности в производстве Еврозоны

15:30 Базовый индекс потребительских цен Канады

17:00 Продажи нового жилья США

20:00 Число буровых установок от Baker Hughes

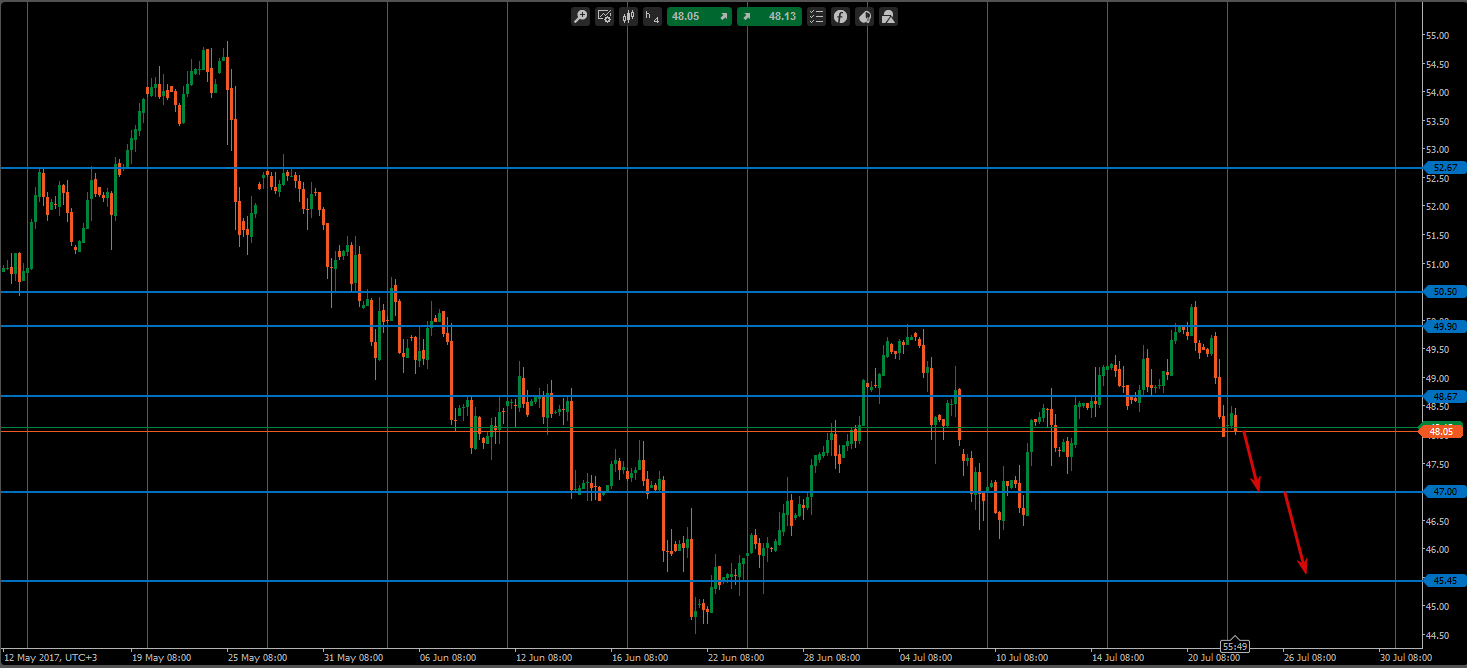

На рынке нефти не предвидится каких то глобальных изменений. Цены скорее всего остануться в коридоре 47 - 48,67$ за баррель. До среды вероятнее всего стоимость бочки может достигнуть верхней границы. На данных от Министерства энергетики США, котировки могут вновь уйти к 47$.

Рубль сегодня преодолел отметку в 58 рублей за доллар, на фоне ситуации с введением новых санкций со стороны США. Снижение стоимости нефти также оказывает негативное влияние на нашу валюту. Единственное что может поддержать рубль и вернуть его не надолго к 57,50 за доллар, это налоговые выплаты внутри страны. В целом ситуация остается негативной, в среднесрочной перспективе курс доллар может подняться до 61-63 рублей.