Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Процентные доходы банка увеличились на 1.7% до 575.1 млрд руб., на фоне роста кредитного портфеля и снижения ставок по выдаваемым кредитам.

Процентные расходы с учетом расходов на страхование вкладов показали сокращение (-7.9%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 358.6 млрд руб., прибавив 6.5% относительно аналогичного периода прошлого года.

Чистый комиссионный доход увеличился на 21.4%, составив 101.5 млрд руб. во многом за счет доходов от операций с банковскими картами (+33.3%). Помимо этого отметим, сокращение доходов от операций с финансовыми активами, оцениваемыми по справедливой стоимости и отсутствие убытков от иностранной валюты и производных финансовых инструментов.

В отчетном периоде Сбербанк начислил резервы в размере 49.1 млрд. руб. (-27.2%), снизив стоимость риска на 0.4 п.п. Кроме того, были созданы прочие резервы в размере 7.4 млрд рублей. В итоге операционные доходы выросли на 18.8% - до 421.8 млрд руб.

Операционные расходы продемонстрировали увеличение на 7% - до 157.4 млрд руб. При этом расходы на содержание персонала увеличились на 8.7% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 3%). В результате значение коэффициента C/I ratio сократилось на 1.1 п.п. до 33.6%.

В итоге чистая прибыль банка составила 212 млрд руб., что на 26.3% выше прошлогоднего результата.

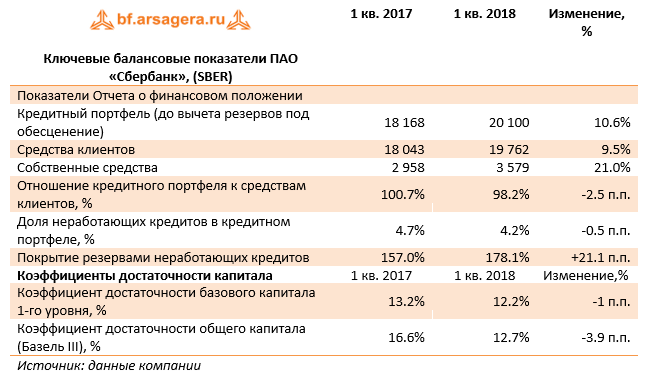

По линии балансовых показателей отметим рост кредитного портфеля на 10.6% до 20.1 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0.5 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 178.1%. Коэффициент достаточности базового капитала 1-го уровня за год снизился на 100 базисных пунктов до 12.2%. Коэффициент достаточности общего капитала (Базель III) снизился на 390 базисных пунктов до 12.7%.

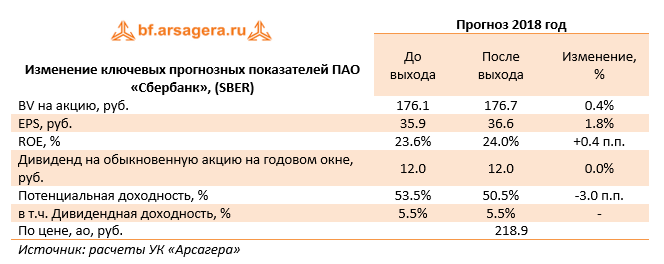

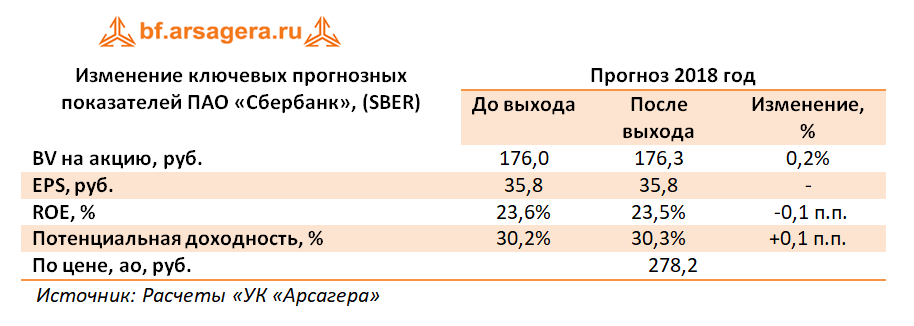

Отчетность банка вышла в целом в соответствии с нашими ожиданиями. По итогам внесения мы незначительно понизили оценку чистых процентных доходов после 2018 года, что привело к небольшому снижению потенциальной доходности акций.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2018 1.2 и P/E 2018 около 6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

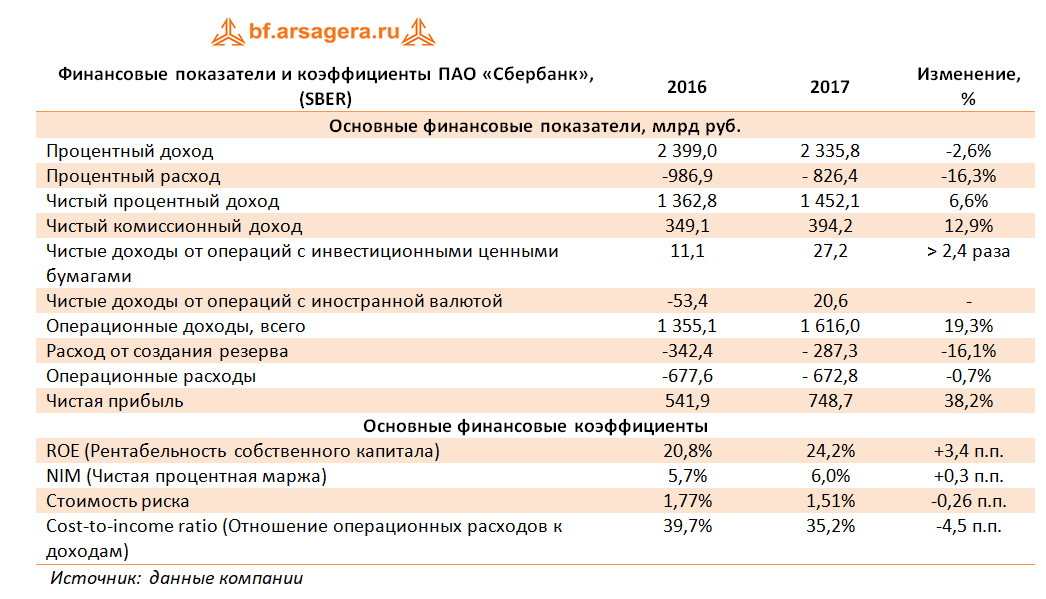

Процентные доходы банка снизились на 2,6% до 2,3 трлн руб., что было обусловлено,главным образом, снижением процентных ставок по выдаваемым кредитам (прежде всего, корпоративным).

Процентные расходы с учетом расходов на страхование вкладов испытали более стремительное снижение (-16,3%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,45 трлн руб., прибавив 6,6% относительно аналогичного периода прошлого года.

Чистый комиссионный доход прибавил 12,9%, составив 394,2 млрд руб. во многом за счет доходов от операций с банковскими картами (+16,5%). Помимо этого отметим, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, имеющимися в наличии для продажи (рост более чем в 2,4 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 20,6 млрд руб. против убытков 53,4 млрд руб. годом ранее.

В отчетном периоде Сбербанк начислил резервы в размере 287,3 млрд. руб. (-16,1%), снизив стоимость риска на 0,26 п.п. Кроме того, были созданы прочие резервы в размере 16,7 млрд рублей. В итоге операционные доходы выросли на 19,3% - до 1,6 трлн руб.

Операционные расходы продемонстрировали снижение на 0,7% - до 672,8 млрд руб. При этом расходы на содержание персоналаувеличились на 4,8% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 2,8%). Общему снижению операционных расходов способствовало изменение оценки срока полезного использования основных средств, атакже методологические изменения и снижение расходов иностранных дочерних компаний, вызванное эффектом валютной переоценки. В результате значение коэффициента C/I ratio сократилось сразу на 4,5 п.п. до 35,2%.

В итоге чистая прибыль банка составила 748,7 млрд руб., что на 38,2% выше прошлогоднего результата.

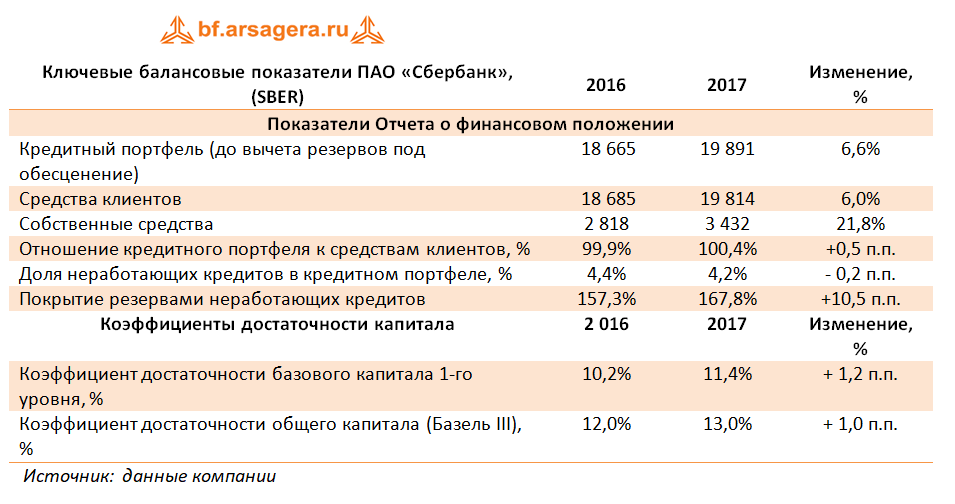

По линии балансовых показателей отметим рост кредитного портфеля с начала года на 6,6% до 19,9 трлн руб. Особенно впечатляющей выглядит динамика кредитов, выданных физическим лицам (+13,6%); при этом жилищные кредиты продемонстрировали роста на 16,0%, а портфель кредитных карт увеличился на 15,7%. Кредиты корпоративным клиентам показали более скромную динамику (+4,0%). Две трети кредитного портфеля банка номинирована в рублях, а в структуре заемщиков с большим отрывом первенствуют кредиты физическим лицам (28,7%), значительно опережая ближайшего преследователя – нефтегазовую отрасль, на которую приходится 8,8% выданных кредитов.

Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 167,8%.

Начиная с третьего квартала прошлого года, Банк стал публиковать достаточность капитала согласно стандартам Базель III. Коэффициент достаточности базового капитала 1-го уровня с начала года вырос на 120 базисных пунктов до 11,4%. Коэффициент достаточности общего капитала (Базель III) вырос на 100 базисных пунктов до 13,0%.

Отчетность банкавышла в соответствии с нашими ожиданиями. По итогам внесения данных мы не стали пересматривать линейку прогнозных показателей Сбербанка.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2017 1,8 и P/E 2018 около 8,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

Сбербанк опубликовал отчетность по МСФО за 2012 г., отразившую начало трансформации национального чемпиона в международного игрока. Как и ожидалось, влияние этого фактора пока не стоит переоценивать: из рост активов банка за 2012 год в 39,3% только 12,6% объясняются приобретением DenizBank AS (DenizBank) и Sberbank Europe AG (бывший «Фольксбанк Интернэшнл» АГ (Volksbank International AG, «VBI»)). Что касается чистой прибыли, она вышла в соответствии с нашими ожиданиями (347,9 млрд руб., отклонение от нашего прогноза - менее 1%).

Из других интересных моментов отметим следующие. Банк продолжает показывать значительные темпы роста розничного кредитования; за 2012 год розничный портфель до вычета резервов вырос на 57,1%. Без учета эффекта от приобретения DenizBank и Sberbank Europe AG величина роста розничного портфеля до вычета резервов составила 43,2%. Качество кредитного портфеля банка в целом оставляет неплохое впечатление. Доля неработающих кредитов (NPL), состоящих из кредитов с просроченными платежами по основному долгу или процентам более чем на 90 дней, снизилась до 3,2% на 31 декабря 2012 года в сравнении с 4,9% на начало года. Снижение портфеля неработающих кредитов (NPL) в основном связано с приобретением Группой в июне 2012 года компании, владеющей единичным активом, финансируемой за счет кредита Группы. Указанная сделка приобретения компании явилась следствием работы по возврату проблемного кредита; в результате существенная часть проблемного кредита была списана за счет резервов, созданных в предыдущих годах. В итоге отношение резерва под обесценение кредитного портфеля к неработающим кредитам (совокупный объем резерва под обесценение кредитного портфеля к объему неработающих кредитов) составило 1,6. В то же самое время, резерв под обесценение кредитного портфеля снизился в 2012 году на 14.7% и составил 565.0 млрд рублей. Отношение резервов под обесценение кредитного портфеля к совокупному кредитному портфелю составило 5,1% в сравнении с 7,9% на начало года.

Из негативных моментов обращает на себя внимание снижение чистой процентной маржи с 6,4% до 6,1%. Стоимость заемных средств росла в 2012 году опережающими темпами по сравнению с ростом доходности финансовых активов, что вызвало сокращение чистой процентной маржи на 0,3 п.п. по сравнению с 2011 годом. В то же время банк подчеркивает, что во второй половине 2012 года чистая процентная маржа была выше, чем в первой половине года. Еще одним настораживающим фактором стал рост C/I ratio с 46,4% в 2011 г. до 49% в 2012 г. Это связано, прежде всего, с ростом расходов на персонал, причем доля дочерних организаций в операционных расходах Группы выросла с 6% в 2011 г. до 14% в 2012 г. Наконец, новые приобретения сказались и на коэффициентах достаточности капитала: По состоянию на 31 декабря 2012 года коэффициент достаточности общего капитала Группы, рассчитанный в соответствии с требованиями Базельского соглашения (Basel 1), составил 13,7%; коэффициент достаточности капитала 1-ого уровня составил 10,4%.

В целом особых сюрпризов отчетность не преподнесла, но первые ласточки международных амбиций Сбербанка можно видеть в отчетности: за экстенсивный рост показателей приходится расплачиваться снижением рентабельности и достаточностью собственного капитала. Отдавая должное статусу Сбербанка, как одного из ведущих "прокси" фондового рынка России, финансовым результатам и уровню корпоративного управления, мы отмечаем, что инвесторы будут пристально следить за темпами и ценой, которую будет платить Сбербанк за превращение в глобального игрока. Исходя из наших прогнозов, акции банка торгуются с P/E2013 чуть выше 6 и P/BV - 1,2; привилегированные акции входят в диверсифицированные портфели "голубых фишек".

Анализ Сбербанка как объекта для инвестиций: место компании на банковском рынке и возможные перспективы.

Происходящее в последнее время на фондовом рынке порождает ощущение дежавю. Казалось, все это уже было недавно. 2009 год. Позади – трудный год, вместивший в себя начало мирового кризиса, военные действия на южных рубежах страны, обвальное падение стоимости российских активов. Осторожное поведение властей в экономической сфере. СМИ наперебой соревнуются в степени апокалиптичности прогнозов, призывая дезориентированных граждан готовиться к еще худшим последствиям. Появляется целая группа невесть откуда взявшихся «экспертов», с упоением рассуждающих о том, куда упадет рубль: до 50, а может до 80 рублей за доллар? Причем сам факт снижения сомнению не подвергается: вопрос лишь в сроках и в глубине обвала. Неуверенные попытки курсового роста российских акций, которые при малейшем негативе пресекаются нервными продажами спекулянтов. На покупателей отечественных ценных бумаг смотрят как на чудаков, а покупки ВЭБа трактуются как шаг отчаяния по поддержке олигархов, стремящихся избежать маржин-коллов по заложенным пакетам акций. Иначе говоря, нужно готовиться шагнуть в пропасть с достоинством...

Однако зиму сменяет весна и многие с удивлением замечают, что никакого обвала на фондовом рынке и возврата к минимальным уровням не происходит. Более того, на этом фоне явно выделяется один эмитент, чьи котировки начинают существенно опережать рынок. Акции Сбербанка становятся этакой белой вороной, вызывающей особое раздражение у пессимистов. В силу своего большого веса в индексе эти бумаги начинают подавать пример остальным акциям; в результате рынок медленно, но верно уходит от своих минимумов. Не помогает и искусственно создающийся информационный фон: деловые СМИ и интернет с еще большим эмоциональным зарядом призывает шортить «зарвавшиеся» бумаги Сбербанка. Однако уже ничто не в состоянии обратить тенденцию вспять. Итог весьма знаменателен и предсказуем: рынок вырастает более чем в два раза, множество мелких спекулянтов-шортовщиков терпят значительные убытки, а бумаги Сбербанка показывают лучший результат: обыкновенные акции растут более чем на 250%, а привилегированные прибавляют фантастические 600% !

2013 год. Мировая и отечественная экономика пребывает в более спокойном состоянии, исчезла паника относительно обвала рубля, да и фондовый рынок находится повыше. Однако одно осталось неизменным: в центре внимания – снова котировки акций Сбербанка, находящиеся у своих исторических максимумов. На фоне отставания рынка снова слышны голоса «медведей», начавших играть на понижение акций с уровней ниже 100 рублей: дескать, Сбербанк переоценен и не должен столько стоить. Многие из них уже понесли убытки из-за очередной резвости этих акций. Попробуем разобраться, во что мы вкладываемся, покупая акции Сбербанка, чем объясняется подобного рода поведение котировок и где же находится адекватная оценка национального финансового гиганта?