Газпром раскрыл операционные и финансовые результаты по МСФО за 2017 год.

Добыча газа компанией возросла на 12,4%, достигнув 472,1 млрд куб. м. Положительную динамику демонстрировали и продажи газа: в совокупном выражении они выросли на 6,4%. Данный результат был обусловлен ростом продаж газа по всем направлениям: Европа (+6%), Страны бывшего Советского Союза (+5,4%), Российская Федерация (+7%). Стоит отметить, что Газпрому удалось превзойти высокие результаты продаж, достигнутые в 2016 году.

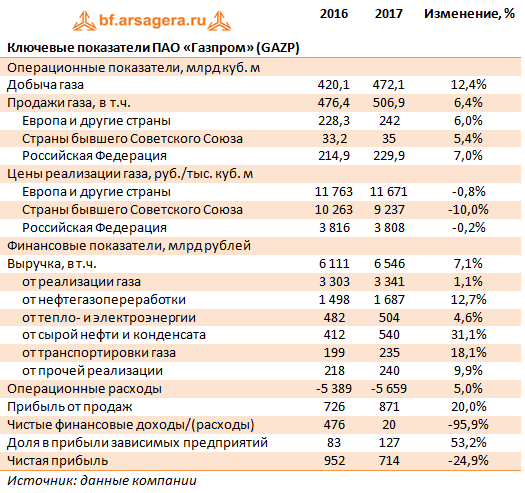

Снижение экспортных рублевых цен на поставку газа Европу составило 0,8%, а в страны ближнего зарубежья - 10%. В результате выручка от экспорта газа в Европу увеличилась на 3,8% до 2,2 трлн руб. Доходы от реализации газа в страны ближнего зарубежья потеряли 5,4%, опустившись до 293 млрд руб.

Что же касается российского сегмента, то здесь рост поставок на 7% был частично компенсирован падением рублевых цен реализации (-0,2%). В итоге выручка от продаж на территории России выросла, составив 875 млрд руб. (+6,8%).

Среди прочих статей доходов обращает на себя внимание рост выручки от продаж нефти и газоконденсата (+31,1%), от оказания услуг по транспортировке газа (+18,1%), а также рост доходов сегмента нефтегазопереработки (+12,7%). В итоге общая выручка Газпрома прибавила 7,1%, составив 6,5 трлн руб.

Операционные расходы компании прибавили 5%, составив 5,7 трлн руб. В разрезе статей затрат отметим рост расходов на покупку нефти на 27% на фоне увеличения цен на нефть. Значительный рост показали расходы по налогу на добычу полезных ископаемых (+49,1%), прежде всего, из-за увеличения нефтяного НДПИ. Снижение расходов на транзит газа, нефти и продуктов нефтегазопереработки (-2,8%) связано со снижением курсов доллара США и евро по отношению к российскому рублю. Также стоит отметить, что компания продавала ранее добытый газ, что оказало положительный эффект на операционные расходы в размере 131 млрд рублей. В итоге прибыль от продаж выросла на 20%, составив 871 млрд руб.

Чистые финансовые доходы составили 20 млрд руб. против 476 млрд руб. дохода годом ранее. Снижение по данной статье связанно с получением отрицательной курсовой разницы по кредитному портфелю в 10,7 млрд против положительной разницы в 454 млрд руб. годом ранее. Общий долг Газпрома с начала года вырос с 2,8 трлн руб. до 3,3 трлн руб., а его обслуживание обошлось компании в 53,3 млрд руб. (-25,4%). Добавим, что эта сумма меньше процентов к получению, составивших 83,7 млрд руб. (-10,5%). Доля в прибыли зависимых предприятий в отчетном периоде выросла в 1,5 раза до 127 млрд руб., что обусловлено увеличением чистой прибыли Сахалин Энерджи. В итоге Газпром зафиксировал чистую прибыль в размере 714 млрд руб., которая оказалась меньше показателя годичной давности почти на четверть.

По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли на текущий и будущие года, отразив более высокий уровень операционных расходов.

На данный момент акции компании торгуются с P/E 2018 около 4,5 и P/BV 2018 порядка 0,3 и остаются одним из наших приоритетов в нефтегазовом секторе.

Согласно вышедшим данным, выручка компании выросла на 4.7% до 4.8 млрд руб. К сожалению, компания раскроет операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и среднего тарифа. Операционные расходы увеличились на 4% и составили 3.7 млрд руб. В итоге операционная прибыль выросла на 7.4%, достигнув 1.1 млрд руб.

В блоке финансовых статей выделим снижение процентных доходов с 440 до 366 млн руб. на фоне уменьшения процентной ставки по финвложениям и снижения объема денежных средств – в четвертом квартале на сумму около 2.1 млрд рублей были приобретены газораспределительные сети у АО «Газпром газораспределение» . Отрицательное сальдо прочих доходов и расходов осталось на уровне прошло года, составив 55 млн рублей. В итоге чистая прибыль выросла на 1.3% – до 1.1 млрд рублей.

По итогам внесения фактических данных, совпавших с нашими ожиданиями, мы не стали вносить существенных изменений в прогнозы финансовых показателей компании.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 10/07/17 под управлением компании находится пакет акций ПАО «Газпром газораспределение Ростов-на-Дону» в размере 200 штук обыкновенных акций и 3 105 штук привилегированных акций (2,33% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «Газпром», ПАО «Газпром газораспределение Ростов-на-Дону» (далее - Группа) и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

ПАО «Газпром газораспределение Ростов-на-Дону» - региональная газораспределительная организация, которая ведет успешную операционную деятельность, что позволяет ей сохранять стабильный уровень чистой прибыли. В таблице 1 приведены результаты деятельности ПАО «Газпром газораспределение Ростов-на-Дону» за 2 последних года, а также прогноз финансовых показателей на 2017 и 2018 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «Газпром газораспределение Ростов-на-Дону», результаты и прогнозы деятельности.

Источник: финансовая отчетность ПАО «Газпром газораспределение Ростов-на-Дону» по РСБУ за 2016 год, расчеты УК «Арсагера»;

**** - мы рассчитываем на то, что ПАО «Газпром газораспределение Ростов-на-Дону» будет исполнять свой устав в части выплаты дивидендов по привилегированным акциям.

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской нефтяной отрасли.

[2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ПАО «Газпром газораспределение Ростов-на-Дону» взята ставка по долговым обязательствам компании, увеличенная в 1,5 раза.

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2016 показатель ROE ПАО «Газпром газораспределение Ростов-на-Дону» составил 17,3%, и в дальнейшем (вплоть до 2018 года), по прогнозам УК «Арсагера», ПАО «Газпром газораспределение Ростов-на-Дону» имеет все шансы сохранить текущую рентабельность на относительно стабильном уровне (в районе 15%).

Сейчас на вторичном рынке компания оценена с коэффициентом P/BV около 0,12. Другими словами, компания оценена инвесторами всего за восьмую часть (!) ее балансовой стоимости. Так как значение ROE компании «Газпром газораспределение Ростов-на-Дону» находится выше требуемой инвесторами доходности (12,8%), то стоимость акций ПАО «Газпром газораспределение Ростов-на-Дону» на вторичном рынке не должна быть ниже балансовой стоимости, и текущая цена акций компании представляется нам сильно заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать каждая компания».

2. Предложения по повышению эффективности деятельности ПАО «Газпром газораспределение Ростов-на-Дону»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что в рамках планов по консолидации ПАО «Газпром газораспределение Ростов-на-Дону» и роста показателей эффективности деятельности Группы, АО «Газпром газораспределение» (как крупнейший акционер дочерней компании) должен инициировать выкуп акций компании с вторичного рынка с их последующим погашением. Предлагаемая операция станет первым шагом на пути полной консолидации ПАО «Газпром газораспределение Ростов-на-Дону» в рамках Группы. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «Газпром», поскольку его дочерние структуры обладают существенными финансовыми возможностями на фоне низкой текущей оценки. В рамках проведения обратного выкупа мы рекомендуем выкупать оба типа акций ПАО «Газпром газораспределение Ростов-на-Дону» с упором на привилегированные, так как это позволит снять с общества закрепленные уставом обязанности по выплате дивидендов, особенно с учетом планируемых изменений в законодательстве (см. ниже).

[3] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[4] Для расчета взят собственный капитал ПАО «Газпром газораспределение Ростов-на-Дону» на конец 2016 года.

[5]Механизм расчета данного показателя приведен на следующей странице.

Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа является экономически эффективной операцией для ПАО «Газпром газораспределение Ростов-на-Дону». Отметим, что фактический ROE компании (17,3%) находится выше требуемой инвесторами доходности от вложения в акции компании (12,8%) и превосходит средневзвешенную ставку долга компании 8,5% (Экспертные данные).

В связи с этим, на наш взгляд, руководству компании в качестве источников финансирования обратного выкупа можно использовать заемные средства. Соотношение общего долга и собственного капитала по итогам 2016 года составляет комфортное значение 0,15. С учетом планируемых инвестиций в основное производство в размере свыше 1,3 млрд руб., а также прогнозируемой нами чистой прибыли и величины амортизации компании возможно даже не придется существенно наращивать свой долг. Как следствие, соотношение общего долга и собственного капитала на конец 2017 года может составить всего 0,14. Указанные средства могут быть предоставлены самой Группой исходя из критериев эффективности использования средств.

Цену выкупа УК «Арсагера» рекомендует определить в размере 30 000 руб., а размер обратного выкупа – в количестве 5% от уставного капитала (примерно треть акций, находящихся в свободном обращении). При этом основной объем, который будет предъявлен по данной цене инвесторами обществу, составят привилегированные акции в силу их большего количества в свободном обращении. Если же в рамках выкупа обществу не будет предъявлена вся квота привилегированных акций, компания может выкупить недостающее количество обыкновенных акций. Таким образом, в денежном выражении объем выкупа составит 213 млн. рублей.

Хотелось бы отдельно обратить внимание на тот факт, что цена выкупа по обыкновенным и привилегированным акциям должна быть единой. Это обстоятельство определяется единой балансовой стоимостью обыкновенной и привилегированной акций, а также едиными базовыми правами, проистекающими из требований акционерного законодательства: равноправным вкладом в уставный капитал компании (о чем свидетельствует одинаковый номинал); равными правами при голосовании в случаях, когда привилегированные акции обладают правом голоса (одна акция – один голос); приоритетным правом владельцев привилегированных акций на получение дивидендов (в части очередности выплаты), которые к тому же не могут быть ниже дивидендов по обыкновенным акциям; равными правами на долю имущества при ликвидации акционерного общества.

К тому же уменьшение в обращении привилегированных акций сократит обязательства общества по выплате дивидендов согласно уставу, увеличит балансовую стоимость акций компании, размер будущих дивидендов на акцию и упростит структуру акционерного капитала компании.

Еще одним фактором, обуславливающим целесообразность выкупа обществом своих привилегированных акций, являются ожидаемые изменения в законодательстве. Согласно Распоряжению Правительства Российской Федерации №1315-р от 25 июня 2016 г. утвержден план мероприятий («дорожная карта») по совершенствованию корпоративного управления, целью которого является повышение уровня защиты миноритарных инвесторов и качества корпоративного управления в российских хозяйственных обществах. Среди предлагаемых новаций – уточнение критериев, исходя из которых, размер дивидендов по привилегированным акциям будет считаться определенным уставом общества, а также защита прав владельцев привилегированных акций при определении коэффициентов конвертации в процессе реорганизации общества. Указанные поправки, по сути дела, устранят основные риски владения привилегированными акциями – невыплата дивидендов при наличии чистой прибыли и несправедливое определение коэффициентов конвертации и цен выкупа. Иными словами, привилегированные акции обретут статус полноценного финансового инструмента, права по которому будут определяться не волюнтаристскими решениями органов управления обществом, формируемых владельцами обыкновенных акций, а проистекать из природы данного инструмента, в основе которого лежат отношения собственности и права владельцев на определенную уставом часть прибыли и стоимости имущества при ликвидации общества. Опираясь на опыт развитых фондовых рынков, можно утверждать, что стоимость привилегированных акций в этих условиях окажется выше стоимости обыкновенных акций. Учитывая этот факт, у акционерных обществ, имеющих в обращении привилегированные акции, остается все меньше времени (не более двух лет), чтобы произвести выкуп привилегированных акций и, таким образом, использовать текущую ситуацию на благо акционеров-владельцев обыкновенных акций.

ПАО «Газпром газораспределение Ростов-на-Дону» выгодно проводить операцию обратного выкупа по цене ниже балансовой (BV на 1 акцию составляет 87 361 руб.), так как доходность подобной операции (ROEвыкупа) составит 45.1% (ROEпрогноз* BV /Pвыкупа), что в три раза превышает ROEпрогноз (15,5%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по традиционным финансовым вложениям, равную 7-9% (Средний диапазон ставок по банковским депозитам).

Мы хотим обратить внимание, что за 2016 год объем торгов обыкновенными акциями ПАО «Газпром газораспределение Ростов-на-Дону» на Московской бирже составил порядка 64 млн рублей. Рекомендованный УК «Арсагера» объем выкупа - 213 млн рублей, – по нашему мнению, должен оказать серьезное влияние на оценку ПАО «Газпром газораспределение Ростов-на-Дону», так как он существенно превышает годовой объем торгов обыкновенными акциями компании на вторичном рынке. На наш взгляд, после проведения обратного выкупа цена обыкновенных и привилегированных акций компании на вторичном рынке может подтянуться к цене выкупа (30 000 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 5% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

Таблица 3. Эффект для акционеров и основной деятельности компании.

[8] В случае если объем выкупа оставит 7 тыс. шт. акций и мажоритарный акционер не будет участвовать в выкупе.

После проведения операции обратного выкупа балансовая цена акции по итогам 2017 года вырастет до 104 611 руб., (+3,7%).

Прибыль на акцию (EPS) вырастет на 712 руб. или на 5,3%, а экономический эффект от выкупа составит около 96 млн. рублей (Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 712 руб. * 135 003 тыс. шт. ао+ап = 96 млн руб.); иными словами, сумма, вложенная обществом от имени своих акционеров (213 млн руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 96 млн. руб.

Значение ROE компании по итогам 2017 года вырастет на 0,27 п.п. - до 15,75%.

Соотношение P/BV возрастет до 0,29

Соотношение общий долг / собственный капитал по итогам 2017 года составит 0,15.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «Газпром газораспределение Ростов-на-Дону» по-прежнему останется комфортным.

Итогом предлагаемой операции должно стать дальнейшее увеличение доли мажоритарного акционера, что облегчит полную консолидацию ПАО «Газпром газораспределение Ростов-на-Дону» на выгодных для Группы условиях.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений, как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «Газпром» и его дочерних компаний.

Соловьев В.Е., Председатель Правления ПАО «УК «Арсагера»

Абалов А.Э., Начальник аналитического управления.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

14 февраля вынесено решение по иску ОАО «УК «Арсагера» к ОАО «Газпром» - исковые требования оставить без удовлетворения. Заседание длилось около 3 часов. Судья Агеева Лидия Николаевна. Особенностью явилось то, что судья на заседании озвучил не только результирующую часть судебного решения, но и тезисы мотивировочной. И это самое интересное и важное.

Поражение равносильно победе!

Первая и самая важная причина, благодаря которой Газпром считал возможным не давать оферту – это аффилированность с Роснефтегазом. Аффилированность не признана судом. А это значит, что Газпром не сможет оспорить предписания Службы Банка России по финансовым рынкам (СБР ФР) и будет должен дать оферту миноритариям!

Поэтому миноритарии не спешите продавать свои акции по ценам ниже цены акций в сделке между Газпромом и Роснефтегазом!!

Второе – Газпром считает, что единственным следствием невыдачи оферты является невозможность голосования приобретенным пакетом. Насколько мы поняли мнение судьи, эту точку зрения суд также не разделяет. Отклонил же суд наше требование на основании неправильного выбора способа защиты права, то есть, возможно, мы должны защищать только свои права, а не права всех миноритарных акционеров того или иного Облгаза. Если это так, то мы подадим новый иск с измененным способом защиты права. А также предложим всем желающим сделать аналогичные действия, подготовив соответствующее исковое заявление. Окончательная ясность в этом вопросе будет после того, как появится решение с четко расписанной мотивировочной частью (срок около 10 дней). Мотивировку об отсутствии аффилированности мы обязательно предоставим в СБР ФР, чтобы они смогли выиграть дела по оспариванию Газпромом их предписаний.

Также стоит принять во внимание, что Газпром не устроит такая «победа», поэтому он, скорее всего, подаст апелляцию, так что данное решение суда пока не окончательное.

В заключение хотим поблагодарить прямых и косвенных участников процесса!

СБР ФР, ФАС России

Представителей Роснефтегаза (юридическая фирма «Муранов, Черняков и партнеры»)

10 февраля состоялось судебное заседание (продолжительность 2 часа). Начались прения сторон. В связи с появлением дополнительных материалов со стороны Газпрома и со стороны Роснефтегаза (третье лицо), а также по причине необходимости дополнительного времени для выступления представителей Роснефтегаза в заседании объявлен перерыв до 13 февраля 16.00. Особо хочется отметить материалы Роснефтегаза с доказательствами отсутствия аффилированности между Роснефтегазом и Газпромом. Напомним, интересы Роснефтегаза представляет юридическая фирма «Муранов, Черняков и партнеры». Мы хотим выразить благодарность Роснефтегазу и их представителям за активную позицию по данному делу.

Газпром, как всегда, несколько припозднившись, опубликовал промежуточную отчетность по МСФО за 9 мес. 2013 г.Никаких особых сюрпризов она не преподнесла. Из отдельных моментов отметим двузначный темп роста объемов экспорта газа в Европу (126,8 млрд куб. м): при практически неизменных ценах был зафиксирован такой же рост экспортной выручки (1 трлн руб.).

Порадовала ситуация с продажей газа в страны СНГ: впервые в текущем году был зафиксирован квартальный рост экспорта газа, хотя отставание к прошлому году по-прежнему сохраняется. Да и средняя цена продаж выросла ко второму кварталу. В итоге выручка по данному направлению составила 350,2 млрд руб.(-23%). Несколько сократилось и отставание и по России: объем проданного газа составил 170,8 млрд куб. м. (-6,7% г/г), к тому же это отчасти было компенсировано ростом средней цены реализации (+13,2%). В итоге выручка по России выросла на 5,7% до 536 млрд руб.Таким образом, Газпром зафиксировал рост чистой выручки от продаж газа на 16% до 2,12 трлн руб; отметим также, что изменений в эффекте от ретроактивных корректировок цен на газ с первого квартала больше не наблюдалось. Среди прочих видов выручки отметим рост доходов от транспортировки газа на треть до 120,7 млрд руб. (свою роль сыграли как рост объемов транспортировки газа, так и рост тарифов для независимых поставщиков); энергетический дивизион, постепенно набирающий силу, принес компании еще 251 млрд руб. (+3,0%). В итоге общая выручка компании выросла на 13% до 3,77 трлн руб.

Достаточно неплохой оказалась и картина по линии себестоимости. Во многом это обусловлено снижением расходов (-16%) по самой крупной статье «Покупной нефть и газ». Отчасти этот эффект был нивелирован ростом налоговых отчислений, связанный с ростом ставок НДПИ на природный газ в 2013 г., а также ростом отчислений по налогу на имущество. Тем не менее, компании удалось удержать рост себестоимости на уровне чуть выше 4% (сравните с темпом роста выручки). В итоге прибыль от продаж выросла более чем на треть до 1,18 трлн руб.Финансовые статьи частично скорректировали упомянутый результат за счет отрицательных курсовых разниц по валютным кредитам. Тем не менее общий итог оказался неплохим: чистая прибыль выросла на 4%, составив 858 млрд руб. Из прочих моментов обращает на себя внимание сокращение общей инвестпрограммы Газпрома на 5% г/г до 900 млрд руб. Основной эффект пришелся на сегмент «Транспортировка»: сказались расходы на запуск Бованенковского месторождения. В то же время по другим сегментам наблюдается рост капзатрат, что связано с выполнением инвестпрограмм Газпромнефти и энергетического сегмента. Пятикратный рост расходов по скромной статье «Прочие сегменты» скрывает за собой строительство олимпийских объектов в Сочи (54,7 млрд руб.). Вышедшая отчетность оказалась в русле наших ожиданий: свой «дежурный посткризисный» триллион чистой прибыли Газпром заработает, а, значит, оценка его акций остается крайне низкой. Продолжает удивлять весьма поздний срок публикации внутригодовых результатов: многие холдинговые компании со сложной структурой делают это на порядок быстрее. Надеемся, Газпром со временем тоже переймет такую практику. А пока инвесторы ожидают подвижек в сфере корпоративного управления, особенно, в части появления в обществе грамотной модели управления акционерным капиталом (МУАК). Думается, именно это обстоятельство способно кардинально изменить отношение участников рынка к акциям Газпрома, низкая оценка которых задает негативный ориентир для всего отечественного фондового рынка.

27 ноября 2013 г. состоялось первое заседание Арбитражного суда г. Москвы по иску ОАО УК «Арсагера» к ОАО «Газпром» о присуждении к исполнению обязанности в натуре – объявить публичную оферту акционерам газораспределительных компаний. На данном заседании в качестве третьих лиц, не заявляющих самостоятельных требований на предмет иска, по инициативе Истца были привлечены ОАО «РОСНЕФТЕГАЗ» и Глебов Александр – акционер ряда газораспределительных компаний, выступивший на стороне Истца.

На предварительном заседании мы получили отзыв ОАО «Газпром» на наш иск. И по просьбе судьи направили в суд свою позицию по данному отзыву. Также мы передали судье ответ Федеральной антимонопольной службы РФ на имя Глебова А., по вопросу аффилированности ОАО «Газпром» и ОАО «Роснефтегаз».

Согласно отзыву на иск, ОАО «Газпром» строит всю свою защитную позицию по нашему иску на том факте, что, по их мнению, обязанность объявлять оферту у ОАО «Газпром» отсутствует из-за того, что ОАО «Газпром» и ОАО «РОСНЕФТЕГАЗ» входят в одну группу лиц и являются аффилированными лицами. Следовательно, в таком случае Закон «Об акционерных обществах» освобождает ОАО «Газпром» от обязанности делать обязательное предложение о выкупе акций. ОАО «УК «Арсагера», как и ОАО «РОСНЕФТЕГАЗ» категорически не согласны с данной позицией, и не считают данные компании аффилированными. Позиция ФАС РФ полностью подтверждает нашу позицию.

Газпром с изрядным запозданием опубликовал итоги своей деятельности за полугодие по МСФО. Как и ожидалось, компания демонстрирует двузначные темпы роста выручки от продажи газа. Причиной тому - существенный рост экспорта в Европу: на экспорт было поставлено 85,5 млрд куб. газа (+9,8% г/г) при том, что средние цены европейских поставок практически не изменились (385 дол/куб. м). В итоге европейское направление принесло Газпрому 824 млрд руб. выручки (+12,7%). Противоположная картина наблюдается во взаимоотношениях со странами СНГ. Объем поставок снизился почти на 18% до 27,4 млрд куб.газа, а средние цены упали на 15% до 254,54 дол/куб.м. Нетрудно догадаться, что подобная динамика обусловлена проблемами с поставками газа на Украину, являющуюся ключевым клиентом на территории СНГ.Наконец, внутренние поставки Газпрома на территории России показывают снижение на 7,4% до 133,6 млрд куб.газа, однако это компенсируется ростом рублевых цен на 14%. В итоге выручка от внутрироссийских продаж выросла на 5,6% до 411 млрд руб.

В целом же продажи газа Газпромом по итогам полугодия сократились на 3,5% до 246,5 млрд куб. газа (по итогам первого квартала отставание составляло 5,2%), однако чистая выручка зафиксировала рост почти на 20% (1,49 трлн руб.). Этот показатель перекрыл соответствующее значение рекордного 2011 г., когда продажи газа принесли Газпрому 1,47 трлн руб.).Среди прочих статей выручки отметим рост на 18% выручки от продажи продуктов нефтегазопереработки, связанный с деятельностью Газпром нефти и консолидацией Салаватнефтеоргсинтеза. В итоге общая выручка компании выросла на 15% до 2,57 трлн руб. При этом эффект от ретроактивных корректировок цен на газ сохранился на уровне первого квартала (73,4 млрд руб.).Себестоимость Газпрома увеличилась меньшими темпами (+6%), а ее доля в выручке сократилась с 72,8% до 67%. Обращает на себя внимание сокращение расходов на закупку нефти (-35%), а также отрицательное значение по статье "Изменение в балансе готовой продукции". В итоге прибыль от продаж составила 853 млрд руб.Блок финансовых статей несколько ухудшил ситуацию за счет отрицательных курсовых разниц, а также снижения доходов от ассоциированных компаний: последнее обстоятельство было вызвано снижением доходов от деятельности "Sakhalin Energy Investment Company Ltd", а также дополнительным расходом, связанным с приобретением ОАО "Славнефть", носящим, судя по всему, единовременный характер.В итоге читая прибыль Газпрома составила 582,7 млрд руб. (+14,6%). В целом отчетность вышла ожидаемо сильной: приятно, что выручка и операционная прибыль превысили рекордные уровни первого полугодия 2011 г. На наш взгляд, тенденции в формировании выручки во втором полугодии сохранятся: рост экспортных поставок в Европу будет сопровождаться снижением продаж в страны СНГ. Тем не менее, общая выручка покажет рост и впервые преодолеет отметку в 5 трлн руб. Чистая прибыль же составит около 1,2 трлн руб. Исходя из наших прогнозов, акции Газпрома торгуются с P/E 2013 ниже 3 и являются одной из наших базовых бумаг в секторе "blue chips". Дополнительным фактором служит ожидание существенного роста дивидендов в ближайшие годы.

Напомним: ОАО «Газпром»(далее — ГП) приобрел у ОАО «Роснефтегаз» (далее-РНГ), акции газораспределительных компаний, достигнув совместно со своим аффилированным лицом (ОАО «Газпромгазораспределение) пороговые значения в 75 % голосующих акций, но не сделал обязательное предложение миноритарным акционерам указанных газораспределительных компаний, о приобретении у них акций(предусмотренную статьей 84.2 Закона «Об акционерных обществах»). Непосредственно в судебном заседании представитель ГП вручил судье Жбанковой Ю.В. и Истцу объемный отзыв на иск, где приводятся доказательства аффилированности ГП и РНГ, что, по мнению ГП, освобождает его от обязанности предусмотренной статьей 84.2 Закона «Об акционерных обществах» На вопрос судьи «почему отзыв появился только сейчас и не был направлен истцу заблаговременно?» представитель ГП заявил, что документы в таком объеме удалось собрать только ко дню заседания. Подобное поведение само по себе, на наш взгляд, говорит о желании затянуть процесс, так как аргументы, вошедшие в отзыв содержались в письме, направленном нам ГП в июле месяце. Если не вдаваться в подробности, то аффилированность ГП пытается доказать через понятие «группа лиц» дочерних и внучатых компаний ГП и РНГ.

ГП пытается доказать, что аффилированн с РНГ в связи с вхождением с ним в одну группу лиц, во –первых, через господина Густова, который являлся единоличным исполнительным органом ОАО «Газпромгазораспределение» и одновременно ОАО «Тувгаз», которое входит в одну группу лиц с ОАО «Роснефтегаз». Во –вторых, аффилированность якобы следует через вхождение в одну группу лиц таких компаний как ОАО «Дальтрансгаз» и ОАО «Камчатгазпром», которые принадлежат соответственно ГП и РНГ.

Однако на дату совершения сделки (апрель 2013) в списках аффилированных лиц ОАО «Газпром» и ОАО «Роснефтегаз» взаимно не числились. Что интересно: на данный момент ГП включил РНГ в свой список аффилированных лиц, а РНГ – не включил ГП в свой список и имеет на этот счет принципиальную позицию. Служба банка России сообщила нам, что привлечет Газпром к административной ответственности за искажение информации о списке аффилированных лиц. При этом РНГ пытается убедить ФАС и Службу Банка России в своей неаффилированности с ГП. Наша позиция заключается в следующем: в Законе РСФСР 1991 года «О конкуренции..» понятие аффилированности начинается с базового принципа – аффилированным лицом является лицо, способное влиять на деятельность другого лица. И лишь затем описаны формальные признаки аффилированности. Таким образом формальным признаком аффилированности является наличие зависимости (влияния) ОАО «Газпром» лично от Густова, а также от таких нижестоящих компаний как ОАО «Газпромгазораспреление», ОАО «Тувгаз», ОАО «Дальтрансгаз». Данный факт влияния должен доказать ГП.

По сути это означает, что если ответчик в качестве причины отказа от оферты использует понятие аффилированности, он не только должен продемонстрировать формальные признаки наличия аффилированности, но еще и доказать каким образом данная взаимосвязь могла или оказала влияние на принятие решения об этой сделке. Считаем, что предоставленные ГП данные не являются основанием для признания аффилированости и, как следствие, основанием, для отказа от оферты. Если это не удастся доказать и суд признает аффилированность ГП и РНГ, то уже на основании этого «установленного судом факта» мы предъявим Газпрому иск о том, что он скрыл информацию об аффилированности и тем самым ввел в заблуждение инвесторов, что привело к убыткам в виде упущенной выгоды. Данная возможность установлена статьей 51 Закона РФ «О рынке ценных бумаг» Само заседание суда произошло прогнозируемо скоротечно. Следующее назначено на 27.11.2013

Газпром опубликовал результаты деятельности в 1кв13 по МСФО.Выручка компании в 1кв13 выросла на 19,3% (здесь и далее год к году), до 1,5 трлн руб. Этому способствовало как увеличение почти на 25% выручки от продажи продуктов нефтегазопереработки, так и сокращение скидки на ранее проданный газ (ранее резерв на скидки был создан в размере 200 млрд руб.). Причем корректировка ретроактивных платежей впервые помогла компании увеличить выручку.Операционные расходы компании выросли только на 2,4% до 950 млрд руб. Несмотря на это, мы консервативно полагаем, что по итогам года себестоимость вырастет на 5,9%.Сальдо прочих доходов компании составило -26 млрд руб. против +157 млрд руб. в 1кв12. Основной причиной этого явились отрицательные курсовые разницы.В результате, чистая прибыль компании выросла на 6,4%, до 380 млрд руб.Вместе с тем опережающая динамика объемов и цен экспорта в Европу может свидетельствовать о том, что наш прогноз может оказаться даже немного консервативным (мы прогнозируем, что чистая прибыль компании по итогам года составит 1,2 трлн руб.). Сейчас обыкновенные акции компании торгуются исходя из коэффициента P/E 2,8, что вкупе со стабильностью чистой прибыли компании делает ее одним из наших фаворитов на российском фондовом рынке.