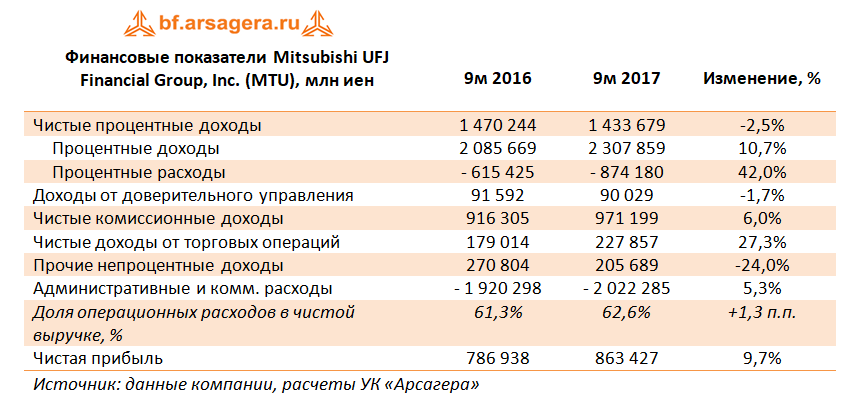

Компания Mitsubishi UFJ Financial Group выпустила отчетность за девять месяцев финансового года, завершающихся 31 декабря 2017 года.

В отчетном периоде чистые процентные доходы компании упали на 2,5% - до 1 434 млрд иен. Это произошло на фоне опережающего роста процентных расходов, составивших 874 млрд иен (+42%). Чистая процентная маржа, по нашим расчетам, снизилась до 0,59% (-0,04 п.п.). Уменьшение чистой процентной маржи на японском финансовом рынке было частично компенсировано ростом чистого процентного дохода на зарубежных рынках.

Внушительный рост показали чистые доходы от торговых операций (+27,3%), увеличившись до 228 млрд иен. Чистые комиссионные доходы выросли на 6% на фоне роста деловой активности в странах присутствия. Чистая нереализованная прибыль от доступных для продажи ценных бумаг увеличились за счет роста цен на японские ценные бумаги, в первую очередь, на акции.

Операционные расходы выросли на 5,3%, составив 2 022 млрд иен, а их отношение к доходам выросло на 1,3 п.п. до 62,6%. Увеличение расходов отражает более высокие расходы за рубежом, в дополнение к обесценению японской иены против других валют.

В итоге чистая прибыль Mitsubishi UFJ Financial Group, Inc. выросла на 9,7%, составив 863,4 млрд иен. Отдельно стоит отметить, что прибыль от инвестиций в Morgan Stanley увеличилась с 75,6 млрд иен до 139,3 млрд иен (+84,2%).

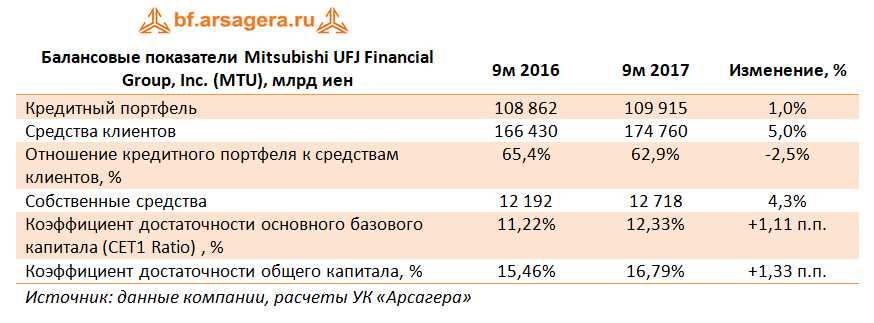

Говоря о балансовых показателях, отметим увеличение собственных средств на 4,3%. Кредитный портфель банковской группы вырос на 1,0% - до 109 915 млрд иен, а средства клиентов прибавили 5%, достигнув 174 760 млрд иен. Рост данных показателей произошел в основном из-за увеличения кредитного портфеля за рубежом, а также обесценение японской иены против других валют. Увеличение достаточности основного базового капитала в отчетном периоде превысило один процентный пункт.

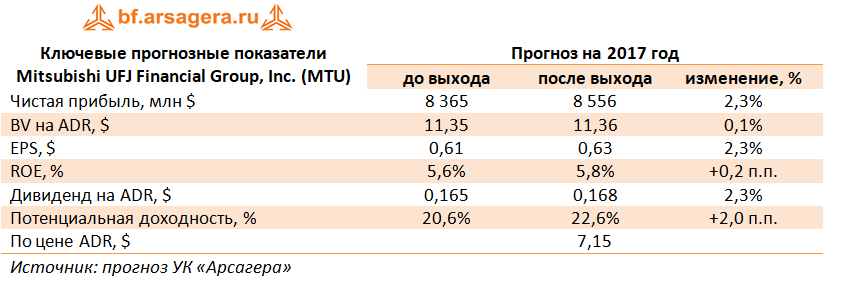

В целом финансовые показатели финансовой группы вышли в рамках наших ожиданий. Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. В частности, менеджмент рассматривает возможность сокращения около 10000 рабочих мест в течение ближайших десяти лет в связи с низким уровнем процентных ставок и усилением конкуренции, негативно влияющим на прибыль. Стоит отметить, что доля запланированных сокращений от общего числа сотрудников банка по всему миру составляет 7%. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60% (сейчас 67,3%).

Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах.

Все вышесказанное позволяет предположить, что в ближайшие годы Mitsubishi UFJ Financial Group будет способно зарабатывать ежегодно 8-9 млрд дол. чистой прибыли, около половины которой будет распределяться среди акционеров. В настоящий момент акции группы торгуются исходя из P/E 2017 в районе 11 и P/BV 2017 около 0,6 и входят в число наших приоритетов в глобальном финансовом секторе.

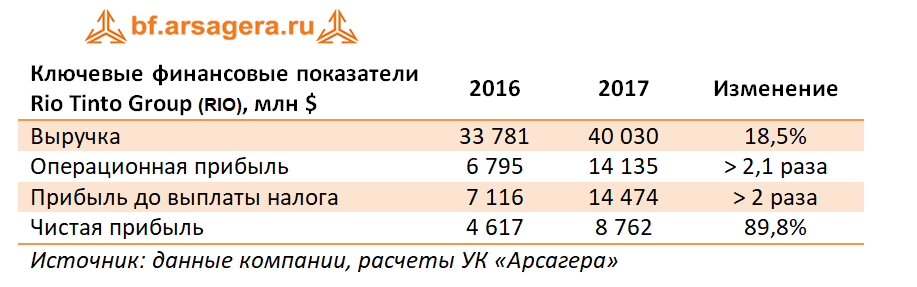

Группа Rio Tinto раскрыла финансовую отчетность за 2017 год.

Совокупная выручка Группы выросла на 18,5% - до 40 млрд долл., преимущественно вследствие более высоких средних цен на сырье, сформировавшихся в 2017 году по сравнению с 2016 годом. Операционная прибыль компании выросла более чем в два раза на фоне стагнации чистых операционных издержек и роста прибыли от частичной продажи доли в угольных активах. Прибыль до выплаты налогов показала двукратный рост – до 14,5 млрд долл. В свою очередь, это привело к росту чистой прибыли компании на 89,8% на фоне некоторого увеличения ставки налога на прибыль.

Для того чтобы понять причины такой динамики финансовых показателей Группы, проанализируем ключевые показатели в разрезе основных сегментов компании.

Объем добычижелезной руды в 2017 году существенно не изменился по сравнению с 2016 годом. При этом средняя цена реализации тонны железной руды выросла на 20,9% до 64,8 долл. На этом фоне выручка сегмента продемонстрировала рост на 25% до 18,3 млрд долл., поддержанная более слабым темпом роста операционных издержек добычи (+13,1%) по сравнению с темпом роста цен реализации. Это привело к росту EBITDA до 11,5 млрд долл. и увеличению соответствующей рентабельности сегмента на 4,7 п.п. до 63,1%. Чистая прибыль увеличилась на 45,1% до 6,7 млрд долл. на фоне стагнации амортизационных отчислений сегмента.

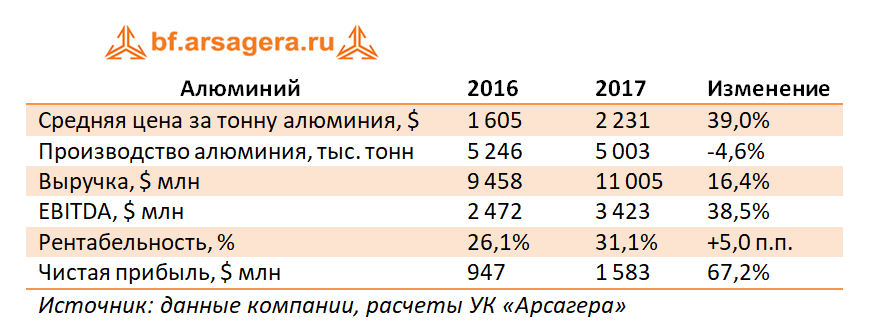

Объемы производства алюминия сократились на 4,6% в 2017 году на фоне свертывания производства на металлургическом комбинате Boyne в Австралии вследствие высоких цен на электроэнергию в штате Квинсленд, а также снижения производства на комбинате Sohar в Омане из-за случаев аварийных отключений электропитания в третьем квартале 2017 года. Однако вследствие роста цен реализации алюминия на 39% выручка сегмента увеличилась на 16,4% до 11 млрд долл. В свою очередь EBITDA выросла до 3,4 млрд долл., а рентабельность по EBITDA показала рост на 5 п.п. до 31,1%. Чистая прибыль алюминиевого сегмента выросла 67% до 1,6 млрд долл.

Производство меди в 2017 году сократилось на 13,4% преимущественно вследствие 43-дневной забастовки рабочих на крупном открытом чилийском руднике Escondida в первом квартале 2017 года. Тем не менее, рост цен реализации меди на 26,5% позволил увеличить выручку сегмента на 7% до 4,8 млрд долл. EBITDA выросла до 1,9 млрд долл., при этом рентабельность увеличилась на 8,6 п.п. до 39,3%. На этом фоне в отчетном периоде сегмент смог продемонстрировать чистую прибыль (263 млн долл.) после убытка в размере 18 млн долл. в 2016 году.

Добыча угля в отчетном периоде упала на 22,9% до 32,4 млн тонн. Преимущественно это было связано с продажей дивизиона Coal & Allied, завершенной 1 сентября 2017 года. Продажа угольных активов привела к сокращению объема добычи полумягкого коксующегося угля на 51% и энергетического угля – на 17%. Кроме того, на снижении объемов добычи угля отразился тропический циклон Дебби, обрушившийся на Австралию в марте 2017 года, из-за чего добыча на шахтах в штате Квинсленд была приостановлена. Рост средних цен реализации угля почти на 50% перекрыл негативное влияние снизившихся объемов добычи, в результате чего выручка сегмента увеличилась на 15,3% до 7,8 млрд долл. EBITDA выросла до 2,8 млрд долл., при этом рентабельность показала рост на 9,3 п.п. до 36,1%. Все вышеперечисленное привело к двукратному росту чистой прибыли сегмента до 1,2 млрд долл.

Стоит отметить, что долг компании по итогам 2017 года снизился на 12,7% до 16 млрд долл. Кроме того, компания продолжает регулярные выплаты акционерам. В частности, по итогам 2017 года Группа выплатила дивидендов на сумму около 4,2 млрд долл. и произвела обратный выкуп акций в объеме около 2,4 млрд долл. Также компания анонсировала очередной бай-бэк на сумму 1 млрд долл., который должен завершиться к концу 2018 года.

В целом вышедшие результаты оказались лучше наших ожиданий. По итогам внесения фактических данных мы несколько повысили наши прогнозы финансовых показателей по основным сегментам на всем прогнозном периоде.

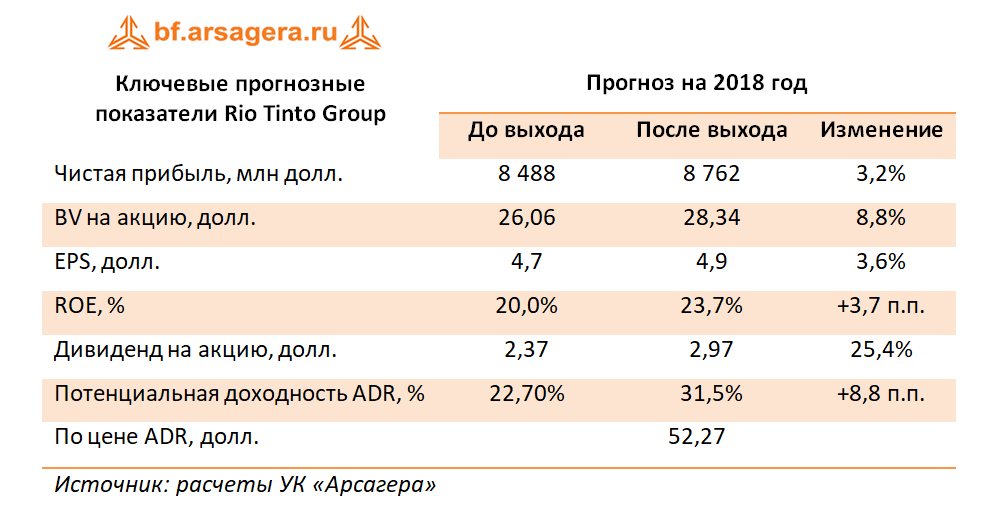

Ниже представлены наши прогнозы ключевых финансовых показателей компании.

В настоящий момент американские депозитарные расписки Rio Tinto Group торгуются исходя из P/BV 2018 около 1,8 и P/E около 8,5 и входят в число наших приоритетов.

Обьнефтегазгеология (OBNE, OBNEP) опубликовала отчетность за 2017 г. по РСБУ.

Выручка компании выросла на 9.5% до 43.5 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 18.7%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 3002 тыс. тонн (-7.8%).

Затраты компании росли несколько большими темпами (+14.7%) на фоне роста НДПИ. В итоге операционная прибыль упала почти на четверть - до 4 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 28.3% до 2.48 млрд руб. Общий долг вырос с 21.2 млрд руб. до 22.9 млрд руб., и на его обслуживание в отчетном периоде потребовалось 2.1 млрд руб., что на 16% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее. Это обстоятельство, а также факт дополнительных начислений резервов по оценочным обязательствам привели к тому, что положительное сальдо прочих доходов/расходов в 2016 году в размере 405 млн рублей сменилось отрицательным сальдо в 476 млн рублей по итогам прошлого года. В итоге чистая прибыль компании упала более чем в 2 раза и составила 1.2 млрд руб.

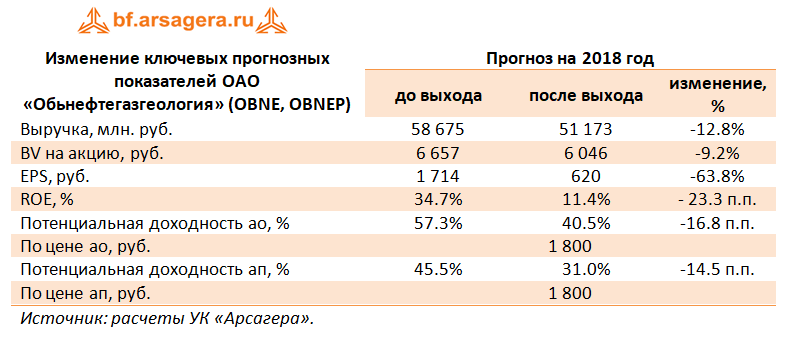

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, уточнив механизм прогноза цены реализации нефти на внутреннем рынке.

В данный момент обыкновенные и привилегированные акции компании торгуются за треть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за 2017 год.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 13,5%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике.

Тем не менее, выручка компании сократилась сразу на 13,6% – до 40,9 млрд руб. – из-за падения цен на алмазы.

Данное обстоятельство обусловило сокращение прибыли от продаж на 27,3% - до 16,6 млрд руб. Чистые финансовые расходы выросли на треть до 496 млн руб., главным образом, из-за пересчета резервов на рекультивацию нарушенных земель. В итоге чистая прибыль снизилась на 30% – до 12,8 млрд руб.

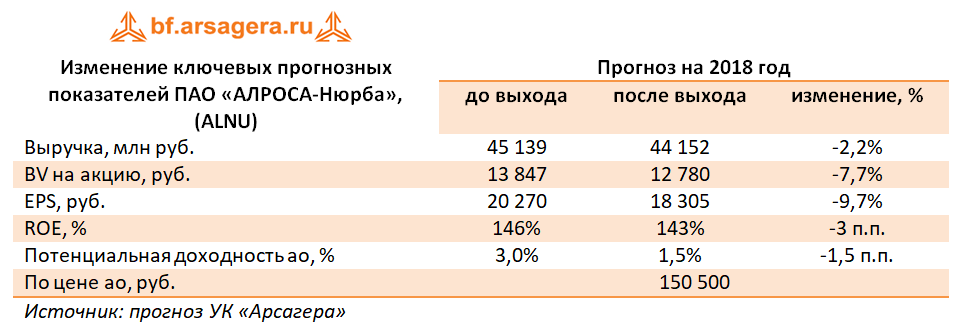

Отчетность компании вышла в рамках наших ожиданий. Однако в связи со снижением цен на алмазы нам пришлось несколько понизить прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E 2018 около 9 и не входят в число наших приоритетов.

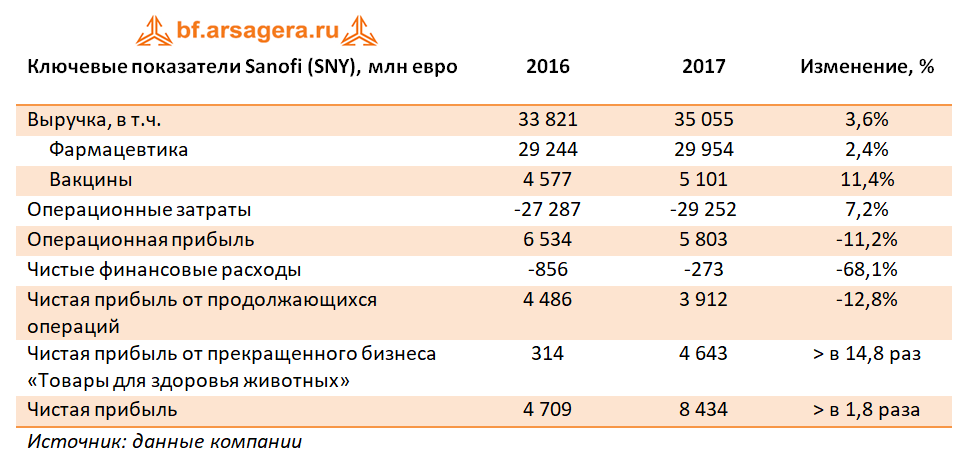

По данным отчетности общий объем продаж компании увеличился на 3,6% до 35 млрд евро. Результаты поддержало фармацевтическое биотехнологическое подразделение Genzyme, увеличившее свои доходы до 5,7 млрд евро (+13,1%) благодаря показателям по препаратам для лечения рассеянного склероза (Aubagio и Lemtrada), а также подразделение вакцин, объем продаж по которому составил 5,1 млрд евро (+11,4%). Сегмент потребительских товаров и безрецептурной продукции, приобретенный у немецкой фармкомпании Boehringer Ingelheim в обмен на ветеринарное подразделение и доплату разницы в оценках этих компаний (сделка была закрыта 01.01.2017), принес 4,8 млрд евро. Между тем, объем продаж противодиабетических препаратов сократился на 15,6% и составил 5,4 млрд евро.

В географическом разрезе европейский рынок показал наибольший рост продаж (+10,2%, 9,5 млрд евро); североамериканский рынок показал снижение на 2,0% (11,9 млрд евро). Сектор развивающихся рынков показал рост на 9,7% до 10,3 млрд евро. Продажи в прочих регионах возросли на 10,6% до 3,4 млрд евро.

Операционная прибыль компании снизилась на 11,2% до 5,8 млрд евро., главным образом, из-за роста доли себестоимости и прочих операционных расходов в выручке. Кроме того, по статье «прочие доходы и убытки» в 2017 году была отражена корректировка по предоставленным гарантиям, а в 2016 году – разовая прибыль после прекращения участия в совместном предприятии Sanofi Pasteur MSD.

Чистые финансовые расходы в отчетном периоде упали на 68,1% до 273 млн евро за счет значительного сокращения размера долга (с 8,2 млрд евро до 5,2 млрд евро).

В связи с налоговыми инновациями во Франции (снижение налога на прибыль до 25% к 2022 году) и в США (снижение ставки корпоративного налога на прибыль с 35% до 21%) Sanofi отразила корректировку налоговых активов, что привело к росту эффективной налоговой ставки с 23,4% до 31,1%. В итоге чистая прибыль от продолжающихся операций сократилась на 12,8% до 3,9 млрд евро.

Отметим, что в отчетном периоде после завершения сделки по обмену активами с немецкой Boehringer Ingelheim, упомянутой ранее, компания признала единовременную прибыль в размере 4,6 млрд евро. В результате совокупная чистая прибыль отчетного периода составила 8,4 млрд евро (+79,1%).

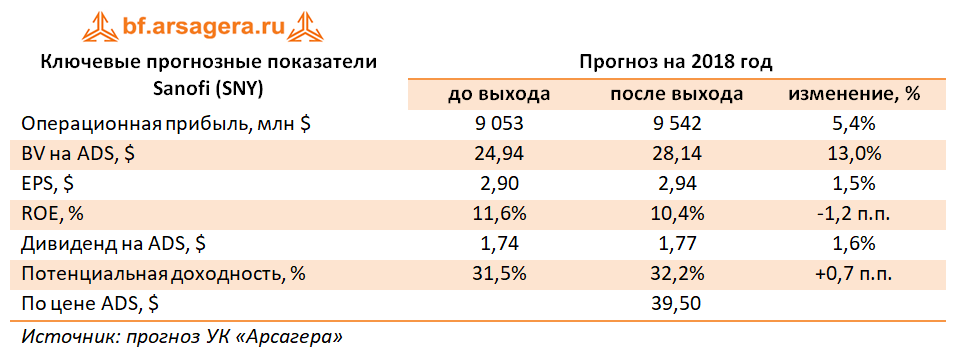

Операционная прибыль вышла несколько ниже наших ожиданий, что было учтено в прогнозах финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Ниже представлен прогноз показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные акции (ADS) – номинированы в долларах.

Мы ожидаем, что в ближайшие годы чистая прибыль компании будет находиться в диапазоне $7-9 млрд, а сама компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это до 100% своей годовой прибыли, большая часть из которой будет распределяться через дивиденды. В настоящий момент акции Sanofi торгуются исходя из P/E 2018 около 13 и P/BV 2018 в районе 1,5 и входят в число наших приоритетов.

Компания ORIX Corporation выпустила отчетность за девять месяцев финансового года, завершающихся 31 декабря 2017 года.

Совокупная выручка компании увеличилась на 14% - до 2 195 млрд иен.

Выручка сегмента «корпоративные финансовые услуги» выросла на 14%, а прибыль до налогообложения - на 42,7%. Напомним, что в рамках данного сегмента ORIX Corporation осуществляет лизинговые и кредитные операции в пользу малого и среднего бизнеса. Предметом лизинга, как правило, выступает IT- оборудование. В отчетном периоде увеличение доходов и операционной прибыли сегмента было связано с ростом доходов от реализации ценных бумаг и комиссионных сборов от продажи контрактов по страхованию жизни. Указанный рост был усилен растущими доходами от оказания услуг по пакетному программному обеспечению для малого бизнеса (подразделение Yayoi Co., Ltd). Финансовая выручка по лизингу и кредитам испытывала давление, в связи со снижением портфеля выданных ссуд и лизинга.

Выручка и прибыль сегмента «операционный лизинг», объединяющий лизинговые операции с автомобилями, измерительным и медицинским оборудованием, показали рост (2,2% и 8,5% соответственно). Причиной такой динамики показателей стал наметившийся рост японского автомобильного рынка.

Доходы сегмента «недвижимости» снизились на 9,5%, а прибыль показала рост на 4,8%. Сокращение выручки сегмента произошло вследствие уменьшения доходов от операционного лизинга и уменьшения доходов от рентной недвижимости. Однако итоговый положительный результат по прибыли во многом был предопределен признанием компанией доходов от продажи долей в совместных предприятиях, в результате чего, активы сегмента за отчетный период уменьшились на 8% до 606 млрд иен.

Обратная ситуация сложилась в сегменте «инвестиций и операций», чья выручка выросла на 23,4%, а прибыль упала на 8,9%. Напомним, что в рамках данного сегмента ORIX Corporation осуществляет управление энергетическим бизнесом (солнечная энергетика, сбыт электроэнергии), инвестиции в частный акционерный капитал. Хорошему росту доходов способствовали высокая активность японских компаний в сфере слияний и поглощений, сохранение высокой активности в сегменте солнечной энергетики, а также рост энергетического рынка в развивающихся странах. Падение итогового результата во многом было определено эффектом высокой базы прошлого года, сложившегося под влиянием единовременных факторов. Активы сегмента за отчетной период увеличились на 13% до 870 млрд иен за счет новых крупномасштабных инвестиций в компании в сфере окружающей среды и энергетического бизнеса.

Еще одним сегментом, показавшим двузначные темпы роста выручки, стал «розничный бизнес» (страхование жизни, розничные банковские операции, выпуск кредитных карт). Это было обусловлено увеличением объемов премий по страхованию жизни и связанных с ними доходов от инвестиций вследствие увеличения страховых взносов и инвестиционных доходов, а также от улучшения инвестиционного дохода от активов с переменным аннуитетом.

Слабая динамика доходов сегмента «иностранных операций» связана со снижением объемов реализации, вызванного продажей дочерних компаний. В то же время разовые доходы от данных сделок обусловили рост прибыли сегмента на 14,6%

В итоге прибыль до налогообложения выросла на 7,9% - до 360,5 млрд иен. Итоговый финансовый результат также превзошел прошлогодний, составив 256,4 млрд иен. При этом отметим, что сразу четыре сегмента из шести смогли показать рост рентабельности относительно предыдущего отчетного периода.

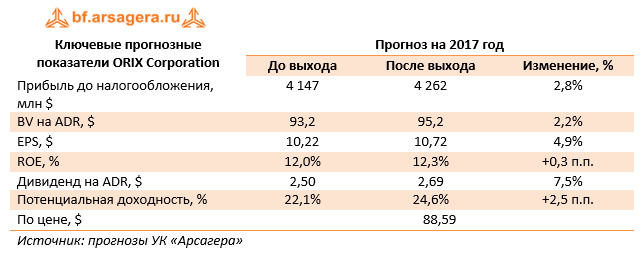

По итогам вышедшей отчетности мы незначительно увеличили прогноз прибыли на последующие годы, а также размер дивиденда, исходя из озвученного компанией целевого значения коэффициента дивидендных выплат (Dividend payout ratio) равного 27%.

В настоящий момент акции ORIX Corporation торгуются исходя из P/E 2017 около 8 и входят в число наших приоритетов.

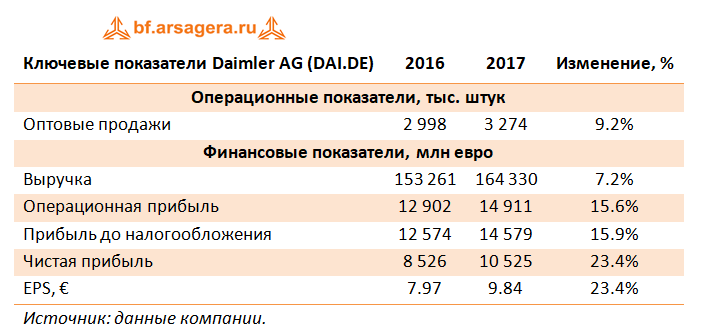

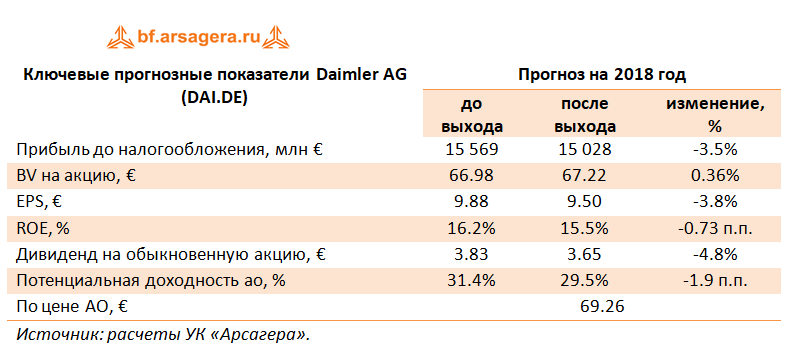

Концерн Daimler AG (DAI) раскрыл предварительные данные консолидированной финансовой отчетности за 12 месяцев 2017 года.

Совокупная выручка немецкой компании выросла на 9.2% - до €164.3 млрд. Обратимся к финансовым показателям по каждому сегменту. Отметим, что в таблицах будут приведены показатели сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации.

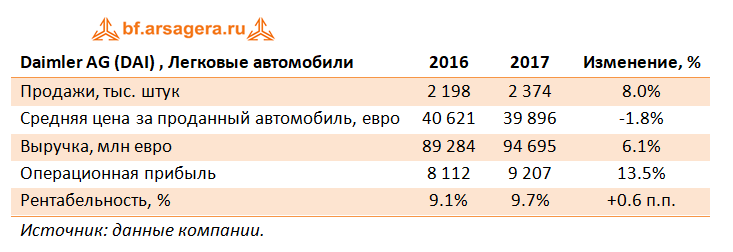

Сегмент «Легковые автомобили», на который приходится 58% выручки и 73% объема реализации в количественном исчислении всей компании, продал в отчетном периоде 2.37 млн автомобилей (+8%). Локомотивами увеличения продаж являлись модели – E-класса и внедорожники. Запущены продажи обновленного седана S-класса на основных рынках. Наиболее динамично росли объемы реализации легковых автомобилей Daimler в Китае (+27%), и в Азии в целом (+20%) на фоне скромных изменений объемов продаж на рынке Европы в целом (+3%), а также Германии (+2%); реализация в США упала на 3%.

В итоге, выручка сегмента составила €94.7 млрд (+6%). Операционная прибыль выросла на 13.5% до 9.2 млрд, главным образом, из-за увеличения объемов продаж, позитивного влияния курсовых разниц, отсутствия убытков, связанных с подушками безопасности Takata и переоценкой запасов, присутствовавших годом ранее.

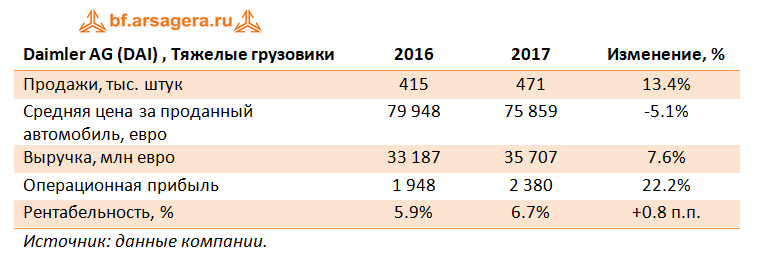

Сегмент «Тяжелые грузовики» в рассматриваемом периоде показал рост объемов продаж на 13.4%, главным образом, из-за увеличения реализации в странах Азии на 18% и NAFTA (США, Мексика и Канада) на 13%. Продажи в Европе показали рост на 3%, в том числе в Германии на 1%. Было зафиксировано восстановление объемов реализации в Индонезии (+53%). Совместное предприятие по производству грузовиков Beijing Foton Daimler Automotive Co. Ltd. (Auman Trucks) показало рост продаж 44%. Выручка сегмента выросла на 7.6%, до €35.7 млрд, операционная прибыль выросла на 22.2%, до €2.4 млрд. На операционной рентабельности положительно сказался рост продаж в странах Азии и NAFTA. Кроме того, компания продала часть недвижимости дочернего предприятия Mitsubishi Fuso Truck and Bus Corporation в городе Кавасаки (Япония), что вкупе с изменениями валютных курсов увеличило операционную рентабельность с 5.9% до 6.7%.

Сегмент «Малотоннажные грузовики» показал рост продаж (+11.7%) на фоне снижения средней цены за проданный автомобиль (-8.2%), что привело к увеличению выручки лишь на 2.6%. Наиболее динамично росли объемы реализации малотоннажных грузовиков Daimler в Китае (+75%), и в Азии в целом (+49%). В Латинской Америке (кроме Мексики) зафиксирован рост 31%, на фоне более скромных изменений объемов продаж на рынке Европы в целом (+9%), а также в регионе NAFTA (+3%), в том числе США (1%). Сдерживающее влияние на операционную прибыль оказали более высокие расходы на НИОКР, а также окончание контрактного производства. Операционная прибыль увеличилась на 0.9% до €1.18 млрд.

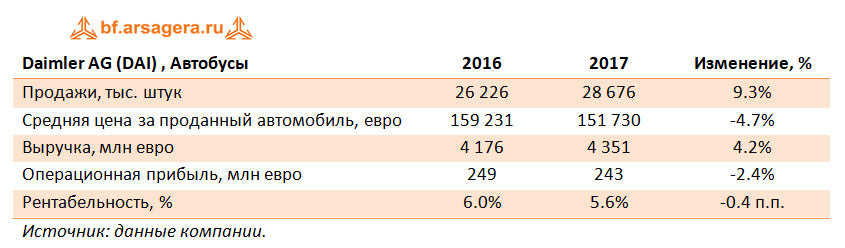

Сегмент «Автобусы» также испытывал влияние разнонаправленных тенденций. Рост объемов продаж (+9.3%) и сокращение средней цены за проданный автобус (-4.7%) привели к росту выручки (+4.2%) и снижению операционной рентабельности на 0.4 п.п. – до 5.6%. Наибольший рост объемов реализации автобусов был зафиксирован в Азии (+33%), странах Латинской Америки кроме Мексики (+30%), в том числе в Бразилии (+46%). Противоположная динамика была зафиксирована по Европе (-2%) и остальному миру (-28%). Снижение операционной прибыли объясняется инфляцией расходов, в основном, в Латинской Америке и отрицательными курсовыми разницами, что было частично компенсировано ростом продаж и повышением эффективности.

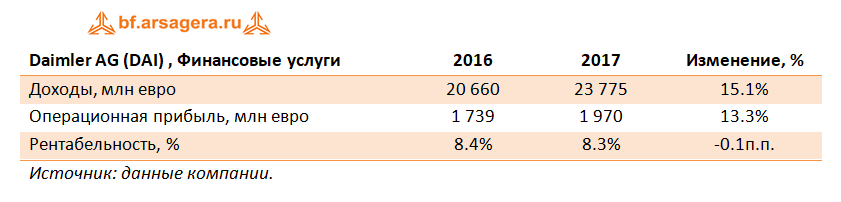

Деятельность сегмента «Финансовые услуги», главным образом, объединяет кредитование, страхование и лизинг, а доходы напрямую связаны с ростом объема продаж Группы. Операционная прибыль сегмента составила €1.97 млрд (+13.3%), что, главным образом, было обусловлено поглощениям старейшей европейской лизинговой компании – Athlon Car Lease International. Таким образом, итоги 12 месяцев 2017 года и 12 месяцев 2016 года не являются сопоставимыми. Операционная рентабельность сократилась с 8.4% до 8.3 %, что было обусловлено более высоким уровнем процентной ставки и частично компенсировано более высоким контрактным объемом и снижением стоимости риска.

В итоге операционная прибыль компании выросла на 15.6% до €14.9 млрд.

Нельзя не отметить довольно высокую долговую нагрузку Daimler AG, что объясняется деятельностью сегмента «Финансовые услуги». Львиная доля всего долга приходится рефинансирование лизинга и кредитования, на конец сентября 2017 года компания имела лизинговых и кредитных контрактов на общую сумму €135.8 млрд.

В итоге чистая прибыль компании за год выросла почти на четверть – до€10.5 млрд.

По итогам 2017 года Совет директоров компании будет рекомендовать собранию акционеров выплатить 3.65 евро на акцию, что более чем на 12% выше выплат по итогам 2016 года.

В целом вышедшие результаты оказались несколько ниже наших ожиданий в части цен реализации и операционной рентабельности. Приняв во внимание фактические данные 2017 года и прогнозы менеджмента на 2018 год, мы незначительно скорректировали прогнозы в сторону понижения. Кроме того, рекомендованный дивиденд оказался ниже ожидаемого нами.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе Daimler AG будет способна зарабатывать чистую прибыль в диапазоне €10-11.5 млрд. Акции компании обращаются с мультипликаторами P/BV 2017 около 1.1 и P/E 2018 около 7.3 и входят в число наших приоритетов.

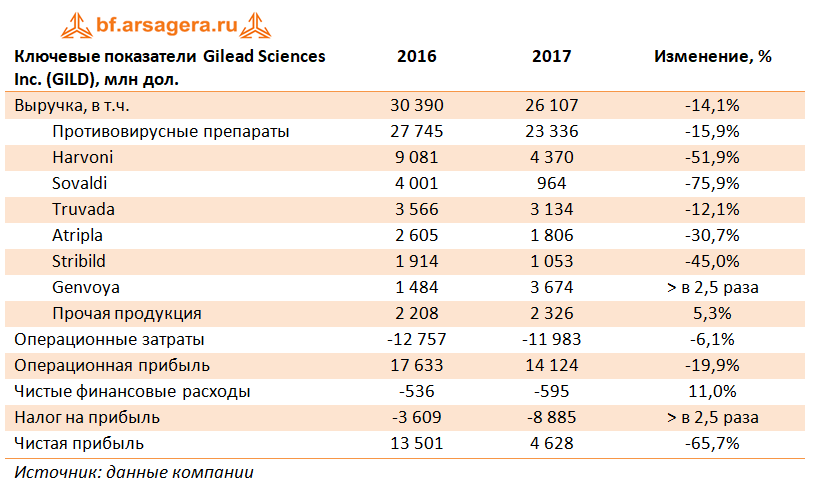

Компания Gilead Sciences Inc выпустила отчетность за 12 месяцев 2017 г.

Выручка компании снизилась на 14,1% до 26,1 млрд дол. При этом падение продаж противовирусных препаратов на 15,9% было отчасти компенсировано ростом доходов от реализации прочей продукции.

Среди продаж противовирусных препаратов наблюдалась разнонаправленная динамика. В то время как сегмент препаратов для лечения ВИЧ и гепатита B показал рост с 12,9 млрд дол. до 14.2 млрд дол., сегмент препаратов для лечения гепатита C сократил свои продажи с 14.8 млрд дол. до 9,1 млрд дол. Такое падение было обусловлено снижением продаж препаратов Harvoni и Sovaldi, что частично было компенсировано реализацией препарата Epclusa, продажи которого стартовали в Соединенных Штатах и Европе в середине 2016 года. Кроме того, по итогам года, стоит отметить, кратный рост продаж препаратов на основе продуктов алафенамида (tenofovir alafenamide, TAF) – Descovy (в 4 раза) и Odefsey (в 3,4 раза).

В разрезе географических сегментов 70% годовой выручки пришлось на североамериканский рынок, 20% - на европейский, и 10% - на прочие регионы.

Затраты компании снижались меньшими темпами и составили 12 млрд дол. (-6,1%), что было связано в первую очередь с ростом коммерческих и административных расходов с 3,4 до 3,8 млрд дол., которые, в свою очередь, увеличились из-за трат, связанных с приобретением компании Kite Pharma.

Kite является лидером среди нескольких компаний, которые стремятся использовать генную инженерию, чтобы заставить иммунные клетки пациента бороться с лимфомой и другими раковыми заболевания крови. Основной препарат Kite, известный как axi-cel, проходит процедуру одобрения в США и Европе. По прогнозу EvaluatePharma, его мировые продажи достигнут 1,7 млрд долларов к 2022 году.

В результате операционная прибыль сократилась на 19,9% до 14,1 млрд дол., а чистая прибыль компании снизилась на 65,7% до 4,6 млрд дол. по причине корректировки налоговых активов в связи с реформой корпоративного налогообложения в США.

По состоянию на конец отчетного периода размер наличности и рыночных ценных бумаг на счетах компании достиг 36,7 млрд дол. Годовой денежный поток от операционной деятельности составил 11,9 млрд дол.

В течение 2017 года компания выкупила собственных акций на сумму 954 млн дол., и выплатила дивиденды на сумму 2,7 млрд дол.

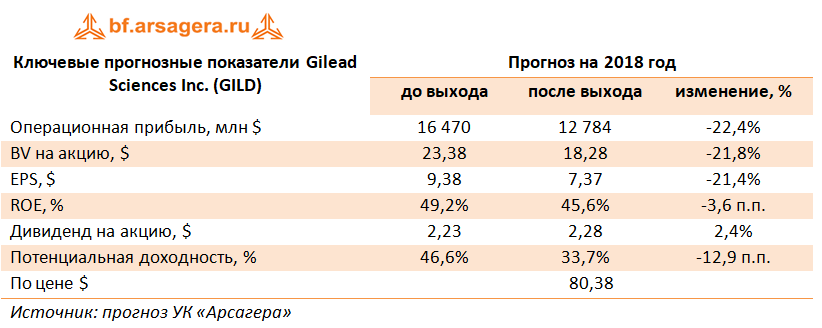

После выхода отчетности мы внесли изменения в прогноз доходов компании в сторону понижения на 2018 год. Причиной тому послужили озвученные руководством компании планы продаж в 20-21 млрд дол. Падение объемов реализации, в первую очередь, касалось препаратов для лечения гепатита C (Sovaldi, Harvoni, Epclusa, Vosevi), снижение которых происходит по причине уменьшения доли рынка в пользу дженериков других производителей.

Между тем, стоит заметить, что Gilead Sciences Inc. продолжает вкладывать огромные средства (на 2018 год запланировано 3,5 млрд дол.) в разработку новых препаратов (R&D), которые будут находить отражение в продажах по новым направлениям.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/E 2018 около 10 и входят в число наших приоритетов.

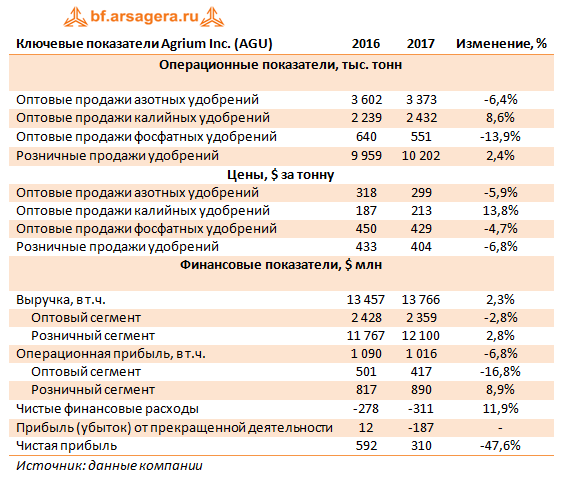

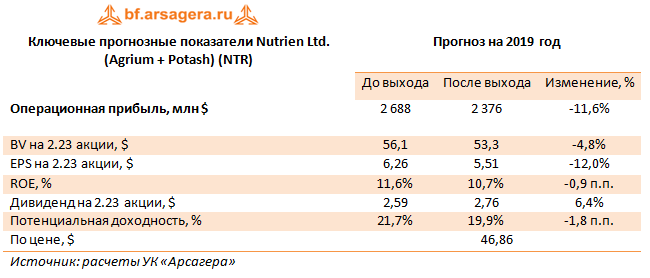

Компания Agrium раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Отметим, что 1 января 2018 г. после получения всех необходимых согласований было завершено слияние Agrium c крупнейшим в мире производителем удобрений – PotashCorp., которые стали стопроцентными дочерними обществами новой материнской компании Nutrien Ltd. Начиная со 2 Января 2018, акции объединенной организации начали торговать на фондовой бирже Торонто и на Нью-Йоркской фондовой бирже, а акции PotashCorp и Agrium были исключены.

Начиная со следующего отчетного периода, мы будем предоставлять аналитическое покрытие уже объединенной компании Nutrien Ltd.

Заранее отметим, что финансовые результаты компании имеют ярко выраженную сезонность – в четвертом квартале 2017 года выручка Agrium составила только $2,45 млрд. В первую очередь такая неравномерность доходов касается розничного сегмента и в меньшей степени характерна для оптового направления.

Выручка компании выросла на 2,3% - до $13,8 млрд. При этом доходы оптового сегмента снизились на 2,8%, составив $2,4 млрд на фоне неблагоприятной рыночной конъюнктуры на рынке азотных и фосфатных удобрений. Положительную динамику продемонстрировали только цены на калийные удобрения. Увеличение объемов продаж калийных удобрений связано с вводом новых производственных мощностей. В результате операционная прибыль оптового сегмента снизилась на 16,8% - до $417 млн.

Выручка розничного сегмента выросла на 2,8% - до $12,1 млрд. При этом розничная цена на минеральные удобрения снизилась почти на 7%. Операционная прибыль розничного сегмента выросла на 8,9% - до $890 млн - на фоне увеличения доходов от реализации средств для защиты растений, и оказания прочих услуг.

Чистые финансовые расходы незначительно выросли, составив $311 млн: долговая нагрузка компании за год показала небольшой рост. Соотношение долг/собственный капитал находится на уровне 1.

Одним из условий одобрения слияния Agrium с Potash была реализация компанией Agrium активов в фосфатном и азотном сегментах к сентябрю 2018 года. Это нашло отражение в получении в отчетном периоде убытка от прекращенной деятельности в размере $187 млн. В итоге чистая прибыль компании сократилась почти в 2 раза – до $310 млн.

В таблице приведены прогнозные значения на 2019 год – к этому времени, по нашим оценкам, уже будет реализована часть эффекта синергии от слияния с Potash. Значения балансовой стоимости, прибыли и дивидендов указаны в расчете на 2.23 акции, исходя из конвертации бумаг Agrium в акции новой компании. Предполагается, что для новой компании будет принята дивидендная политика Agrium. По итогам внесения фактических результатов мы незначительно понизили прогнозы по прибыли на ближайшие годы, скорректировав цены и объемы продаж по азотным удобрениям в сторону понижения.

Акции Agrium являются одним из наших приоритетов в секторе производства сырья и материалов.

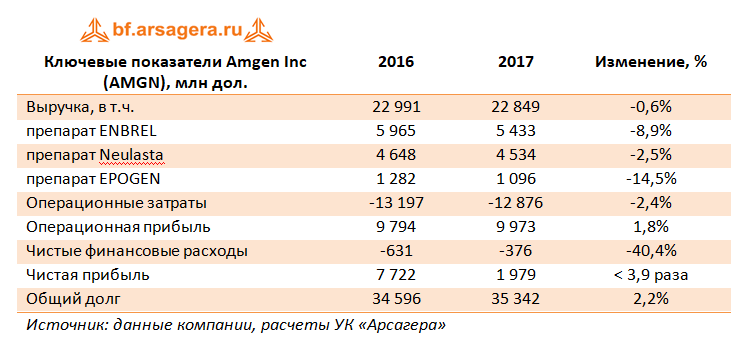

Компания Amgen Inc. выпустила отчетность за 12 месяцев 2017 г.

Выручка компании осталась практически на прошлогоднем уровне, составив 22,8 млрд дол. Усиливающийся спрос на новые продукты компании (Sensipar, Prolia, Vectibix, XGEVA, Nplate) компенсировал снижение продаж традиционных препаратов, имеющих достаточно большой удельный вес в доходах компании (Enbrel, Neulasta, EPOGEN). При этом отметим, что продажи препарата Neulasta сократились на 2% за счет снижения спроса, а существенное падение доходов от реализации препарата EPOGEN связано, в том числе с падением цены продажи и с переходом некоторых американских клиентов диализа на другой препарат компании Aranesp. Снижение выручки от продаж препарата ENBREL на 9% вызвано по большей части усилившейся конкуренцией со стороны биоаналогов.

Затраты компании сократились на 2,4% и составили 12,9 млрд дол., в результате операционная прибыль выросла на 1,8% до 10 млрд дол., а операционная маржа выросла на 1,1 процентных пункта до 45,8%. На рост маржи оказали влияние повышение производственной эффективности, более высокие цены реализации некоторой продукции, а также снижение расходов на исследования и разработки (-7%) за счет выхода ряда препаратов на поздние стадии клинических испытаний.

Снижение чистых финансовых расходов на 40,4% было обусловлено увеличением процентных доходов на фоне роста объема краткосрочных финансовых вложений.

В связи с реформой корпоративного налогообложения в США Amgen Inc. отразил корректировку налоговых активов из-за снижения ставки корпоративного налога на прибыль с 35% до 21%, что по итогам года привело росту эффективной налоговой ставки с 15,7% до 79,4%. В итоге чистая прибыль упала в 3,9 раза до 2 млрд дол.

За 2017 год компания выкупила 18,5 млн собственных акций на сумму около 3,1 млрд дол., а также выплатила акционерам дивиденды на сумму 3,4 млрд дол.

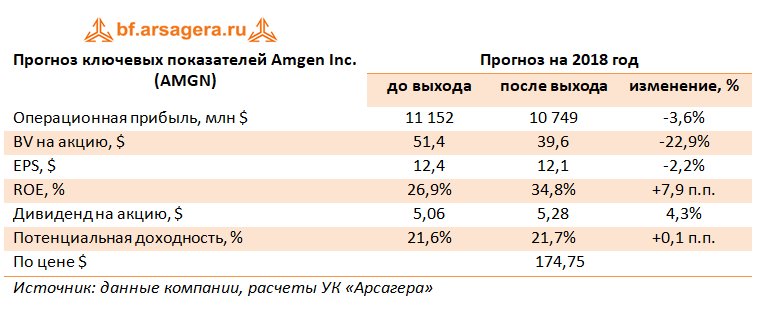

Операционная прибыль вышла несколько ниже наших ожиданий, что было учтено в прогнозах финансовых показателей компании на ближайшие годы. Отметим, что потенциальная доходность акций компании продолжает оставаться на достаточно высоком уровне.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это не менее половины своей годовой прибыли. В настоящий момент акции Amgen торгуются исходя из P/E 2018 около 14 и P/BV 2018 около 4 и входят в число наших приоритетов.