Привилегированные акции («префы») — это что-то среднее между долговыми инструментами (облигациями) и долевыми инструментами (акциями).

С точки зрения прав кредитора у компании есть обязательства выплатить определенный доход по привилегированным акциям. Именно поэтому дивиденд по «префам» должен быть очень четко определен и самое главное определим, и эти обязательства закрепляются в главном документе общества — в уставе. Поэтому считаем, что если в соответствии с уставом по привилегированным акциям есть дивиденд, то это обязательство общества и объявление этих дивидендов на собрании владельцами обыкновенных акций не более чем техническая процедура! Фактически, если решение не принято, то владелец имеет право требовать (как и обычный кредитор) погасить задолженность перед ним через суд. У судов по этому поводу другое мнение — об этом и о том, что если дивиденды объявлены (принято решение на собрании), но не выплачиваются чуть ниже.

С точки зрения прав собственника (акционера) у владельца привилегированной акции тоже появляются права (право голоса) в ситуации, когда, например, у общества убыток и дивидендов по привилегированным акциям нет. Это логично — так же как у кредитора появляются права (вплоть до банкротства и назначения конкурсного управляющего — фактически исполнительного органа) при невыплате долга. То есть, участвуя в собрании, владельцы привилегированных акций получают возможность повлиять на оперативное управление компанией для исправления ситуации. Также у владельцев «префов», как правило, есть право на ликвидационную стоимость (отдельно оговаривается в уставе) наравне с обыкновенными акциями, что является сутью долевого инструмента «префов».

Если общество функционирует с прибылью и исправно выплачивает дивиденды по «префам» в соответствии с уставом, привилегированные акции превращаются в облигацию с переменным купоном (например, процент от прибыли), неопределенным сроком погашения (срок существования общества) и телом погашения (ликвидационная стоимость).

В случае, если по привилегированным акциям не принято решение о выплате дивидендов, независимо от причины, они становятся голосующими. Существует интересная коллизия в причинах непринятия решения о выплате дивидендов по привилегированным акциям:

1. Отсутствие прибыли. Тогда нет физической возможности выплатить дивиденды и вполне логично, что у кредиторов появляется право вмешиваться в оперативное управление обществом. При этом следует отметить, что денежных обязательств может и не быть (например, дивиденды как процент от чистой прибыли) и тогда владельцам «префов» требовать нечего (это и были их предпринимательские риски, а условия были закреплены уставом).

2. Прибыль присутствует. По уставу размер дивидендов определен и должен был быть объявлен на общем собрании акционеров (голосованием владельцев обыкновенных акций), но решение не принято владельцами обыкновенных акций (коих всегда большинство, так как «префов» не может быть больше чем 25% от уставного капитала). При желании, акционеры «обычки» могут не захотеть платить владельцам «префов», то есть не будут объявлять (голосовать) дивиденды по «префам». И так может длиться вечно! Именно поэтому мы считаем это неправильным и настаиваем на том, что обязательства по «префам» безусловны, и, по сути, не требуют одобрения общим собранием, что это не более чем техническая процедура и, если она не реализована, то можно и нужно провести ее через суд.

В законе об АО есть пробел — не предусмотрено право требовать объявления положенных по уставу дивидендов по «префам». Мы считаем, что это ошибка перевода (наш закон об АО переводной) именно в понятии «объявленные дивиденды». По большому счету закону не хватает одной фразы: дивиденды, размер которых прописан в уставе, считаются объявленными при наличии чистой прибыли. Мы надеемся, что это будет внесено в закон об АО.

Но этого нет, и суды, не понимая смысла инструмента под названием привилегированные акции, строят свою позицию на том, что единственным последствием невыплаты считается наделение «префов» правом голоса. Но право это часто не дает ничего, так как из-за низкой доли «префов», они не могут изменить ситуацию при голосовании. Однако, мы считаем, что рано или поздно суды придут к правильному отношению, сейчас же приходится рассчитывать на уровень корпоративного управления той или иной компании, на понимании своих истинных обязательств и прав владельцами обыкновенных акций.

Что же касается позитивных изменений в законодательстве, то они потихоньку идут в означенном направлении. В конце 2010 года в закон были внесены изменения, предусматривающие право требовать выплаты объявленных дивидендов (можно было объявить дивиденды и не платить), а также определен максимальный срок по выплате объявленных дивидендов — не более 2 месяцев с даты принятия решения.

Выводы:

Привилегированные акции — это финансовый инструмент, находящийся на стыке между облигациями и обыкновенными акциями. В случае, если дивиденды исправно выплачиваются, то привилегированные акции — это, скорее, облигация с переменным купоном. Если не выплачиваются, то они ближе к обыкновенным акциям.

Мы не сомневаемся, что рано или поздно и инвесторы, и эмитенты, и суды, и законодатели разберутся в смысле механизма под названием привилегированные акции. Позитивные изменения в этом направлении уже идут.

Это первая, вводная часть материала про привилегированные акции. В следующем материале мы подробно расскажем о причинах возникновения дисконта между обыкновенными и привилегированными акциями.

На какой срок разумно инвестировать на фондовом рынке?

Срок должен быть не менее 1 года

Срок инвестирования зависит от текущей ситуации на рынке: в период роста необходимо инвестировать в ценные бумаги, а в период падения рынка — хранить деньги на депозите

Нет, так как по статистике акции наиболее доходный инвестиционный инструмент в долгосрочной перспективе и любые комбинации лишь снижают общую доходность

Знаете ответы? Участвуйте в акции и получайте призы

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 11 по 23 марта. В отчетном периоде значение индекса ММВБ снизилось на 3,7п.п. Активность операторов рынка в отчетном периоде была на среднем уровне.

Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

Группа 6.1

В группе 6.1 в пятерке лидеров сразу три префа Сургутнефтегаз, Транснефть и Сбербанк. Поддержку движению котировок оказало приближение дат закрытия реестров для целей выплаты дивидендов. Кстати в Сбербанке также стали известны рекомендации совета директоров по размеру дивидендных выплат: это 2,08 руб. на одну обыкновенную и 2,59 руб. на одну привилегированную акцию. В пятерку также попали Ростелеком и МТС. Вероятно, инвесторы позитивно восприняли новость о планах «Большой тройки» и Ростелекома создать единую инфраструктурную компанию.

Лидером падения в группе стала ФСК, -12,1%. Рынок негативно отреагировал на полученный компанией убыток за 2011 г. по РСБУ из-за переоценки пакета Интеррао. Есть вероятность, что компания не заплатит дивиденды. Далее в аутсайдерах НЛМК с падением 9,5%. На этой неделе компания опубликует отчетность по итогам 2011 г., на фоне падения цен на сталь инвесторы не ждут высоких результатов. Следующая среди аутсайдеров - компания Интер РАО потеряла почти 9%. Вниз котировки толкала реакция рынка на схему консолидации ОГК-1, ОГК-3 и части Башкирэнерго по которой Интер РАО должна выпустить дополнительные акции. Что касается Газпрома, то здесь негативная динамика вызвана планами властей, изъять в виде налогов часть прибыли, полученной от индексации внутренних тарифов на газ.

Группа 6.2

Лидером группы стали бумаги группы ЛСР, прибавившие более 9%. Инвесторы, наконец-то, начали реагировать на сильные операционные данные компании по итогам прошлого года. НМТП вырос на 6,7%. Компания представила новую стратегию развития, которая предполагает фокусирование на развитие более рентабельных сегментов. В число лидеров попали также М-Видео с ростом 3,7% и Мосэнерго, выросшая на 2,5% на фоне хороших результатов за 2011 г. по РСБУ.

Аутсайдерами стали бумаги ОГК-1, потерявшие 8,7% на фоне слабых результатов за 2011 г. по МСФО, и конвертации в акции Интер РАО. Далее в числе аутсайдеров Акрон и Газпромнефть, снизившиеся более, чем на 6% в цене. Мечел преф. потерял 6,1%. К одной из его основных угледобывающих «дочек» – Якутуглю предъявила претензии Федеральная служба по надзору в сфере природопользования в рамках исполнения условий лицензионных соглашений. Замыкает пятерку Башнефть -5,7% на новостях о возможном отзыве лицензии для разработки месторождений Требса и Титова.

Группа 6.3

В число лидеров группы 6.3 вошли бумаги Соллерса +13,3%, Иркутскэнерго +6,6%, Дальневосточного морского пароходства +6,5% Камаза, прибавившего 5% на новостях о возможном увеличении в нем доли концерна Daimler. Замыкают пятерку акции МРСК Волги +4,6%.

Теперь аутсайдеры. Банк Санкт-Петербург преф возглавляет пятерку, а обычка замыкает. Негативной новостью послужило сообщение о списании крупного кредита. Более существенное падение префа объясняется также и закрытием реестра 11 марта для целей дивидендных выплат. В пятерке также акции ОПИНа -16,8% . Стала известна цена оферты группы ОНЭКСИМ, которая была дана миноритариям вследствие консолидации группой 83% акций. Цена оказалась существенно ниже рыночной на момент объявления, что было негативно воспринято рынком. Уфанефтехим - жертва реорганизации Башкирского ТЭКа, оценка компании для целей конвертации оказалась ниже, чем ожидал рынок.

Теперь посмотрим, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах.

В группе 6.1 наши приоритеты не изменились. Изменение доходности связано с динамикой котировок.

В группе 6.2 приоритеты также не изменились. Изменение доходности связано с динамикой котировок.

Изменения в группе 6.3. Нижнекамскнефтехим обычка и Холдинг МРСК преф. потеснили ЦМТ, а 5 позицию занял Банк Санкт-Петербург. Изменение доходности ОПИНа связано с курсовой динамикой.

Как Вы можете оказаться в числе тех 7% участников рынка, кто получает результат лучше индекса в долгосрочной перспективе?

Благодаря хеджированию на срочном рынке при покупке акций, что позволяет получать результат, который всегда идет по нарастающей

Благодаря четкому контролю своих эмоций при работе на фондовом рынке и дисциплинированному использованию «стоп-лоссов» и «тейк-профитов»

Благодаря скрупулезному анализу и поиску лучших активов (на что необходимо по 10-12 часов в день) для формирования портфеля, который будет с одной стороны диверсифицирован, а с другой отклоняться по своей структуре от индекса

Благодаря торговой системе, работа которой будет проверена на достоверной статистической выборке и которая покажет стабильный положительный результат на исторических данных за 5-10 лет

Почему все участники фондового рынка никогда не смогут обыграть индекс?

На фондовом рынке государство, являясь основным собственником активов, действует в своих интересах, снижая общий результат остальных участников

Одни участники рынка, обладая информационным преимуществом, получают результат лучше остальных

Некоторые участники рынка имеют высокую скорость доступа к серверам биржи, разрабатывают торговые системы и торговых роботов, что ставит их в лидирующее положение перед остальными участниками, позволяя только им обыгрывать индекс

Совокупность результатов участников рынка равна среднему результату, который ниже результата индекса на длинных временных отрезках из-за транзакционных издержек и наличия денежных средств в инвестиционных портфелях участников рынка

Может ли каждый участник финансового рынка получить положительный результат в долгосрочной перспективе?

Каждый не может, но более 50% участников могут получить положительный результат, грамотно используя «шорты» и «плечи»

Да, просто портфели участников должны повторять структуру активов фондового рынка

В теории это возможно, если портфели участников будут повторять структуру ФР, но на практике это маловероятно, хотя бы вследствие того, что на срочном рынке всегда есть участники, теряющие свои средства

Да, если сформируют портфель некоррелируемых активов на фондовом, срочном и валютном рынке

Знаете ответы? Участвуйте в акции и получайте призы

Наш прогноз индекса ММВБ на конец года мы регулярно представляем в программе «макромониторинг». При прогнозе индекса мы отталкиваемся от уровня процентных ставок в экономике и показателя Р/Е для российского фондового рынка.

Коэффициент Р/Е (а точнее обратный коэффициент Е/Р) характеризует уровень реальной (!), подчеркиваю реальной, а не номинальной доходности. Т.е доходности бизнеса «очищенной» от инфляции.

Текущее значение Р/Е для российского фондового рынка находится на уровне 5. Иначе говоря – это означает реальную доходность на уровне 20%. Мы считаем, что адекватным значением Р/Е для российского рынка 9 – 9,2 или 11% в терминах реальной доходности. Исходя из этого, текущее значение индекса ММВБ должно составлять – 2 120, а значение индекса на конец года – 2 550.

Мы регулярно рассчитываем разницу между текущим значением индекса ММВБ и значением, рассчитанным исходя из фундаментальной оценки стоимости. Этот показатель называется – индекс Арсагеры и он представлен у нас на сайте (на главной странице).

Отмечу, что мы не занимаемся краткосрочными прогнозами колебания индекса ММВБ, так как считаем это бессмысленным и бесполезным занятием.

Статистика показывает: в долгосрочной перспективе акции обеспечивают максимальный прирост благосостояния. Поэтому мы видим свою задачу в сравнении акций между собой и выборе наиболее интересных с точки зрения соотношения их стоимости и экономических показателей деятельности. Мы считаем, что только решив эту задачу, сможем обеспечить нашим клиентам более быстрое увеличение благосостояния, а игрой на колебаниях мы не занимаемся.

Что касается влияния выборов, их исход был вполне предсказуем, и мы делали свои экономические прогнозы, исходя из этого. Мы считаем, что гораздо большее влияние на стоимость российских акций будут влиять конкретные шаги властей по борьбе с коррупцией, улучшению инвестиционного климата, создания условий для нормального ведения бизнеса и развитию в России класса долгосрочных инвесторов. Сейчас столь аномально низкое значение индекса ММВБ объясняется в первую очередь непониманием людей сути фондового рынка и нежеланием владеть бизнесом, работающим в нашей стране.

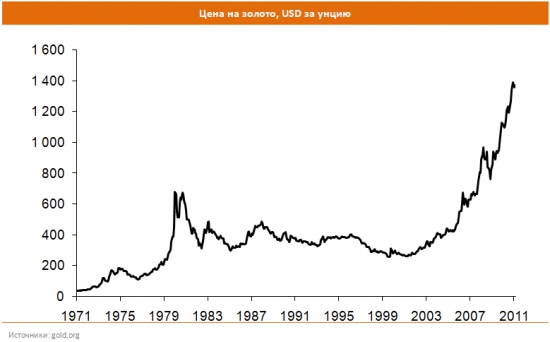

В этом материале приводятся результаты сравнения вложений в акции золотодобывающих компаний и в золото.

Сегодня вложение в золото является очень популярной инвестиционной идеей. Золото растет в цене, несмотря на то, что объем его добычи покрывает нужды ювелирного производства и нужды центральных банков государств. Следовательно, главный вопрос, который должен задать себе инвестор при вложении в золото: а что с ним будет через 10 лет, останется ли золото ценностью и почему?

Формы вложений в золото

Основные формы приобретения драгоценных металлов:

Покупка золотых изделий. Такие изделия не слишком ликвидны, то есть их непросто продать, к тому же, в стоимости ювелирных изделий велика доля труда ювелира, которая может быть не оценена по достоинству, в случае если Вы решите продать изделие (хранение сбережений в виде золота (в слитках или драгоценных изделиях) называется – тезаврация).

Золото в слитках. Существенный недостаток — продажа слитков облагается НДС (18%). Также литое золото необходимо где-то хранить. Например, в банках, где за хранение придется также платить.

Обезличенный металлический счет (ОМС). Если вы выбрали ОМС, то физически вы золото не покупаете. Просто вносите деньги в банк, который пересчитывает средства в граммы золота. Они учитываются и меняются в цене в зависимости от мировых цен на металл. Если они растут — ваш счет становится больше, но если падают — вы теряете деньги. Главным недостатком данного способа вложения в золото является то, что в рамках ОМС Вы принимаете на себя риски банка, да и не факт, что на Ваши средства будет приобретаться материальное золото.

Инвестиционные и коллекционные монеты. Последние являются более дорогими, выпускаются меньшим тиражом. Инвестиционные монеты хороши тем, что их продажа не облагается НДС. В остальном это вложение мало отличается от покупки слитков. А продажа коллекционных монет налогом облагается. Стоимость монет зависит от многих факторов, а любая царапина приведет к значительному уменьшению стоимости монеты.

Недостатки вложений в золото

Некоторые недостатки вложений в золото в зависимости от формы вложений были изложены выше. Далее остановимся на общих моментах вложения в золото.

В случае, когда Вы приобретаете золото в банке, тем или иным способом, то недостатком будет являться большой спрэд (то есть разница между тем по какой цене банк продает Вам золото, и по какой будет покупать). Зачастую эта разница составляет несколько процентов.

Золото это непроизводительный актив, то есть, вкладывая средства в золото, Вы надеетесь на рост его стоимости, если его не будет, то не будет и дохода.

Золото не является предметом первой необходимости (как, например, недвижимость), спрос на него может изменяться довольно резко, к тому же, если какое-либо государство начнет активно распродавать свои резервы (пока цены высоки), то цена на него, ввиду большого объема предложения упадет.

Может лучше золотодобывающие компании?

Прибыль от роста цен на золото получают не только спекулянты, а в первую очередь компании, которые занимаются добычей золота. Для них золото – это не спекуляции, а бизнес. Безусловно, изменение цен на золото влияет и на прибыль золотодобывающих компаний. Однако зависимость здесь нелинейная. Увеличение цен на золото увеличивает разницу между себестоимостью добычи золота и ценой его продажи, что, в свою очередь, может привести к увеличению прибыли компании.

Возникнет вопрос: «А что мне до этой прибыли? Ведь ее получает компания и ее владельцы, а не я?» Здесь стоит вспомнить, что каждый может стать владельцем золотодобывающей компании и иметь право на часть (пусть и небольшую) ее прибыли. Сделать это можно посредством приобретения акций компании.

Здесь стоит отметить, что по нашим оценкам акции золотодобывающих компаний обладают низким уровнем потенциальной доходности, поэтому мы рекомендуем обратить внимание на акции, обладающие более высоким потенциалом.

Владея акциями, Вы надеетесь на рост их стоимости, но, в данном случае, даже если роста не будет, то существуют дивидендные выплаты.

В данном случае золотодобывающие компании были приведены исключительно в качестве примера. Используя акции, инвесторы могут стать владельцами (пусть и с маленькой долей) любых публичных компаний. Если Вы считаете, что цены на недвижимость будут расти, а строительные компании получат на этом некую «сверхприбыль», то почему бы не поучаствовать в их деятельности путем покупки акций?

Как видно из графика, вложение в золото в период с 1998 по 2010 годы значительно уступает по результату инвестициям на фондовом рынке и лишь немного превосходит банковские депозиты. Кроме того, стоит учесть, что результат вложения в золото приведен без учета различных издержек при вложениях в данный металл (о которых упоминается выше). Данные издержки сократили бы итоговый результат.

Будущее вложений в золото

Как написано в начале статьи, инвестору (именно инвестору, а не спекулянту) при совершении инвестиций стоит задуматься о том, что же будет с его вложениями через 10 лет. Со стопроцентной вероятностью на этот вопрос не может ответить никто. Однако стоит отметить, что спрос на золото среди производителей ювелирных изделий и компьютерной техники значительно меньше добычи (источник: www.gold.org). Поэтому фундаментальных основ для роста цены на золото нет, однако она растет, но как долго это еще будет продолжаться? Ведь в истории стоимости золота были и значительные падения.

Падение спроса на акции конкретного эмитента также возможно, но, как показывает статистика, в долгосрочной перспективе стоимость акций растет. Это связано с тем, что компании каждый день работают и зарабатывают прибыль для себя и акционеров, что, в конечном счете, сказывается на стоимости акций. В тоже время стоимость золота – это, по сути, виртуальная договоренность, которая обусловлена не столько нуждами реального производства, сколько взглядом отдельных участников рынка на его стоимость.

Выводы:

Существуют различные варианты вложений в золото, каждый из которых имеет свои плюсы и минусы.

Золото не является производительным активом. Инвестируя в него средства, можно надеяться только на рост стоимости золота, которого может и не быть, ведь потребности производителей, использующих золото, полностью удовлетворяются добычей.

Выгоду от роста стоимости на золото получают компании, занимающиеся его добычей. Если Вы хотите принять участие в этом бизнесе, то можете приобретать их акции.

График сравнения эффективности инвестиций за период с 1998 по 2010 года, который мы привели в материале, показывает, что инвестиции на фондовом рынке могут значительно превосходить по результату остальные инструменты.

Почему фондовый рынок Японии падает последние 20 лет? Правы ли те, кто на примере Японии утверждают, что акции — это далеко не самый лучший инструмент инвестирования? На первый взгляд кажется, что такие рассуждения вполне справедливы. Индекс NIKKEI, достигнув своего пика в конце 1989 года, начал падать и до сих пор не вернулся к тем значениям.

Японский финансовый пузырь

Основной причиной столь затяжного падения стал внушительный рост экономики и фондового рынка Японии перед падением. С 1949 по 1959 годы «Японское экономическое чудо» дало невероятные результаты: реальная доходность акций в Японии за этот период составила 1565%. Поразительными темпами фондовый рынок Японии продолжил расти и в последующие 30 лет. В начале 90-х японский фондовый рынок был наибольшим в мире с долей в 40% против 32% у фондового рынка США. За период с 1985 по 1990 годы индекс Nikkei 225 вырос более чем в 3,5 раза, достигнув своего исторического максимума 29 декабря 1989 года (составив на закрытии 38 915,87 пунктов). Стоимость недвижимости также возросла до небес: земля под дворцом императора в Токио стоила больше, чем вся земля штата Калифорния. Как оказалось, это было «надуванием финансового пузыря», во время которого уровень P/E Японских акций достигал 100.

По состоянию на начало 2012 года индекс Nikkei находился у отметки в 9000 пунктов, а P/E японского фондового рынка составляет 15, что превышает показатели многих развитых стран (12-13), не говоря уже о развивающихся экономиках, в том числе и России, где P/E =5.

Инвестиционная культура

Японский менталитет устроен таким образом, что они стремятся больше работать, больше сберегать и меньше потреблять. В этих условиях спрос на инвестиционные инструменты крайне высок и значительно превышает предложение, что, в свою очередь, может послужить причиной раздувания финансового пузыря. Считая, что огромные темпы роста японской экономики сохранятся и в будущем, инвесторы оправдывали приобретение активов по столь завышенным ценам.

Структура индекса и дивиденды

По динамике индекса NIKKEI 225 судят о развитии фондового рынка и экономики Японии. Индекс выражает динамику стоимости акций 225 наиболее торгуемых японских компаний. Однако японская экономика не ограничивается только этими компаниями (в Японии несколько тысяч публичных компаний) и на любом временном отрезке можно найти акции, которые показали рост.

В расчете индекса не учитываются дивиденды. Если предположить, что средняя дивидендная доходность японских акций составляет 2% (что согласуется с данными MSCI), то при вложенных 100 условных единицах в 1989 году к 2012 году Вы получите дивидендами 12,6 единиц при реинвестировании дивидендов в акции индекса NIKKEI и 19,8 без реинвестирования. При реинвестировании дивидендов в индекс результат ниже, так как в данном случае происходит покупка акций, которые показывают отрицательную динамику.

Укрепление йены

С 1990 года Японская экономика смогла повысить производительность труда и снизить производственные издержки до такой степени, что параллельное укрепление курса йены (почти в 4 раза), не снизило конкурентоспособность экспортных японских товаров.

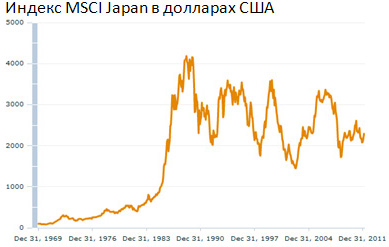

Для иностранных инвесторов, которые занимают значительную часть в структуре акционерного капитала японских компаний (26% по данным за 2010 год), укрепление йены это скорее позитивный момент. В этой ситуации падение индекса не выглядит столь удручающе. Приведем график индекса MSCI Japan в йенах и в пересчете на доллары США. Отметим, что в данных индексах не учтены дивиденды, с которыми результат был бы выше.

Рынок капитала в Японии на отрезке в 111 лет

Рынок акций в Японии зародился еще в 1878 году, на этом фоне отрезок в 20 лет выглядит не столь долгосрочным. Исследование доходности инвестиций в финансовые активы Японии за 111 лет (с 1900 по 2011 годы) показывает, что несмотря на II Мировую Войну и «финансовый пузырь» 90-х годов, акции являются наиболее доходными активами. Номинальная доходность по вложениям в акции в Японии — 11,1% годовых, в облигации — 5,8%, в казначейские векселя — 5,0%. При этом, если учесть инфляцию и посмотреть на реальную доходность, то только вложения в акции смогли превысить уровень инфляции, показав результат 3,8% годовых, облигации — -1,1%, казначейские векселя — -1,9%.

Выводы:

Япония — доказательство, а не исключение. Ситуация на фондовом рынке этой страны подтверждает следующие утверждения:

Существует четкая зависимость между курсовой динамикой акций и экономикой компаний. Рано или поздно корреляция между ними проявляется, даже если на это требуется 20 лет. И если в России мы видим существенную недооцененность некоторых компаний, то в Японии обратная ситуация. Постепенное снижение котировок акций означает приближение публичной оценки стоимости бизнеса (которая была значительно завышена в период финансового пузыря) к экономически обоснованной стоимости.

В любой экономической ситуации на длинных временных отрезках акции — наиболее доходный финансовый инструмент. В Японии это единственный финансовый инструмент, который показал положительную реальную доходность за последние 111 лет.

В условиях глобализации экономики стоит учитывать и положение иностранных инвесторов на фондовом рынке Японии. Для них укрепление курса йены по отношению к курсу доллара США является положительным моментом, который повышает эффективность инвестиций.

Любой рефлексивный процесс рано или поздно заканчивается. Цены на активы формировались исключительно благодаря представлениям участников биржи о будущей тенденции к их росту. Акции покупали, потому что они росли, а росли они, потому что их покупали. При этом на фундаментальные показатели деятельности бизнеса никто внимания не обращал. Практика показала, что это не может длиться вечно.

Залог успешных инвестиций — точный расчет. Даже инвестируя в акции — производительный актив, основанный на труде людей, необходимо опираться на расчеты и анализировать соотношение «цена акций — экономика компании» или иначе анализировать потенциальную доходность активов.

P.s. Сравнение экономики и фондового рынка Японии и России

Некорректно проецировать ситуацию на фондовом рынке Японии на фондовый рынок России. Та ситуация, которая сложилась в Японии, уникальна и на данный момент нет никаких предпосылок возникновения аналогичной ситуации в России.

Япония:

1. Ориентация населения на сбережение и инвестирование

2. Высокая производительность труда

3. Текущее Р/Е 15

4. Укрепление национальной валюты последние 20 лет

Россия

1. Низкая доля сбережений, на фондовом рынке инвестируют порядка 1% населения

2. Экономика ориентирована на экспорт сырья, в других отраслях очень низкая производительность труда

3. Текушее Р/Е 5

4. Ослабление национальной валюты последние 20 лет

У российского фондового рынка много своих проблем, и главная - непонимание людей смысла ФР и нежелание владеть бизнесом в своей стране. Но приводить в пример Японию, как обоснование того, почему акции вообще и российский ФР, в частности, не могут расти в долгосрочной перспективе - НЕПРИЕМЛЕМО.