На следующем рисунке представлено изменение позиций ритейла по основным валютным парам за неделю.

Есть определенные странности, которые указаны на рисунке.

Во-первых, это очень странное поведение ритейла в паре USDJPY в Dukaskopy. Тем не менее, выводы о неадекватности делать пока рано. Если дальнейшее движение подтвердит правильность их выбора, то можно будет сделать вывод, что в Dukaskopy «умный» ритейл.

Также интересно резкое сокращение шорта в Admiral Markets в паре EUROUSD. Преобладание очень краткосрочного спекулянта?

В целом, изменения в позициях ритейла в этих трех компаниях выглядят адекватными.

В следующей таблице собраны основные прогнозы по росту экономики и по CPI.

Самый сильный рост ожидается в Америке.

Обратите внимание на прогнозы CPI

еврозоны в 2014-2015 годах. Citi ждет развития дефляционных процессов. Слабый рост экономик при этом правда сохранится.

Швейцария. Последовательный рост CPI Швейцарии в 2014-2015 годах почти до 1% годовых

Отметим, что при CPI Швейцарии в 1% Банк Швейцарии с гораздо меньшей решимостью будет поддерживать привязку EUROCHF к 1,20.

На втором рисунке представлены прогнозы команды Citi Research по процентным ставкам, по доходности 10-летних государственных облигаций ряда стран и по главным валютным парам.

Мы видим общий цикл повышения доходности долгосрочных государственных облигаций.

При этом в течение 2014 доходности останутся примерно на текущем уровне, но затем будут постепенно расти со скоростью в 30 пунктов в год для США; для других стран поменьше.

У меня большие сомнения, что Банк Японии позволит доходности по 10-летним бумагам вырасти до 1,25%-1,5%.

В оригинальной статье (ссылка в начале) есть еще несколько полезных графиков.

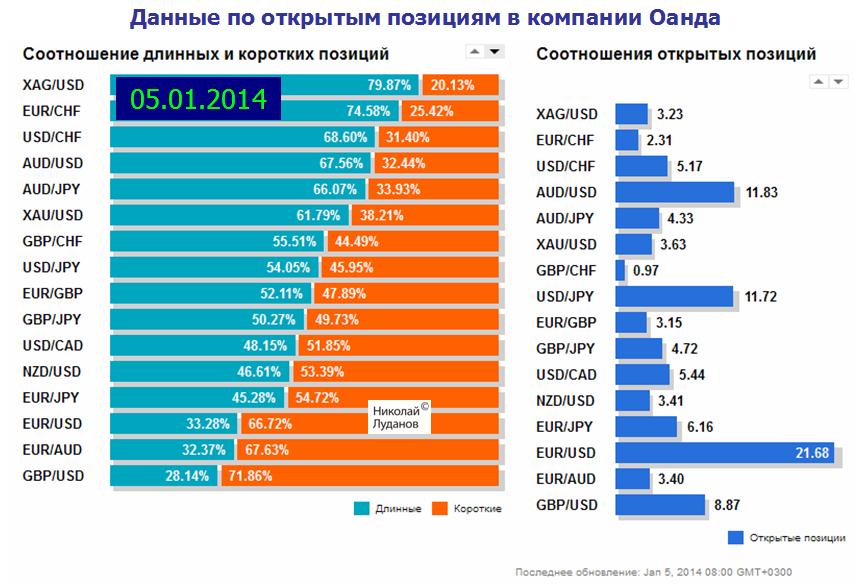

Как мы видим, позиции во всех этих трех брокерах достаточно схожие. Везде ритейл стоит достаточно сильно в лонге по американскому доллару против EURO, против GBP, против CHF. Примерно нейтральная позиция у ритейла в паре USDJPY.

Повсеместно ритейл в лонге по австралийцу против USD.

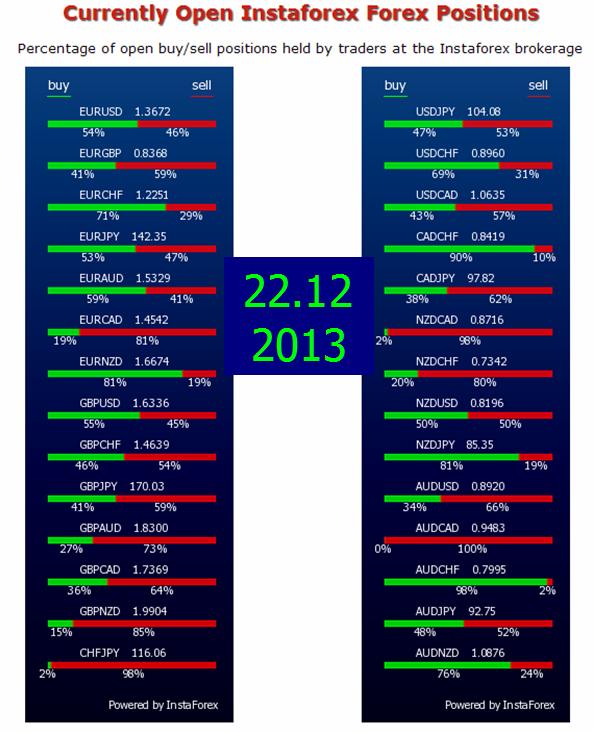

Информацию о позициях ритейла в разное время можно посмотреть по теге Forex-ритейл

Oanda помимо соотношения позиций по отдельным парам дает нам соотношение открытых позиций в различных парах к общему объему открытых позиций.

Ответ на этот вопрос очень прост: в зависимости от того, как будет торговаться пара USDEURO.

На рисунке видно, как две пары очень тесно коррелируют между собой.

Новые максимумы по паре EUROUSD будут сопровождаться новыми минимумами в паре USDCHF. Это правило действует с начала 2008 года.

Причины корреляции

Для столь тесной корреляции есть вполне четкие фундаментальные причины.

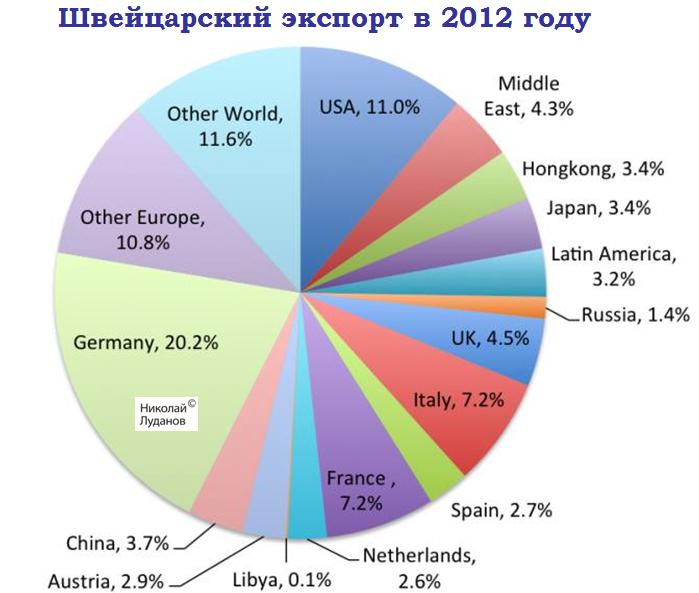

Германия – крупнейший торговый партнер Швейцарии.

Большая часть экспорта и импорта Швейцарии приходится на Германию.

На рисунке показана структура экспорта Швейцарии в 2012 году.

Как мы видим, на Германию приходилось больше 20% экспорта. На долю Германии приходилось большая доля, чем на США, Великобританию и Китай вместе взятые.

Через тесные торговые связи инфляция в Швейцарии коррелирует с инфляцией в Германии.

Швейцария – это единственная страна, в которую Германия активно экспортирует квалифицированную рабочую силу.

Рынки недвижимости Германии и Швейцарии также коррелируют между собой. И тот и другой были слабыми в период между 1994 годом и 2006 годом, зато стали сильными после 2008 года.

....

Можно предположить, что и в дальнейшем укрепление EURO будет сопровождаться укреплением швейцарского франка и наоборот.

Как обычно, в конце года крупные инвестиционные дома раздают направо и налево прогнозы на будущий год.

Среди них и Goldman Sachs, который, как я неоднократно отмечал на блоге, занимает особое место среди крупных участников.

В целом можно дать положительную оценку качеству прогнозов Goldman Sachs в этом году.

Во всяком случае, Goldman Sachs один из немногих инвестиционных домов в течение года положительно оценивал перспективы EUROUSD. Так и вышло.

Почти все приведенные далее прогнозы ранее были опубликованы в «оперативной аналитике».

Goldman Sachs о EURO

В этом году главный валютный стратег Goldman Sachs Томас Столпер (Thomas Stolper) был одним из немногих, кто почти весь год занимал твердую бычью позицию по EURO.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

НА мой взгляд важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Комплексный прогноз на 2014 год от Goldman Sachs

В следующей таблице собраны прогнозы Goldman Sachs на будущий год по американской экономике и по основным финансовым активам.

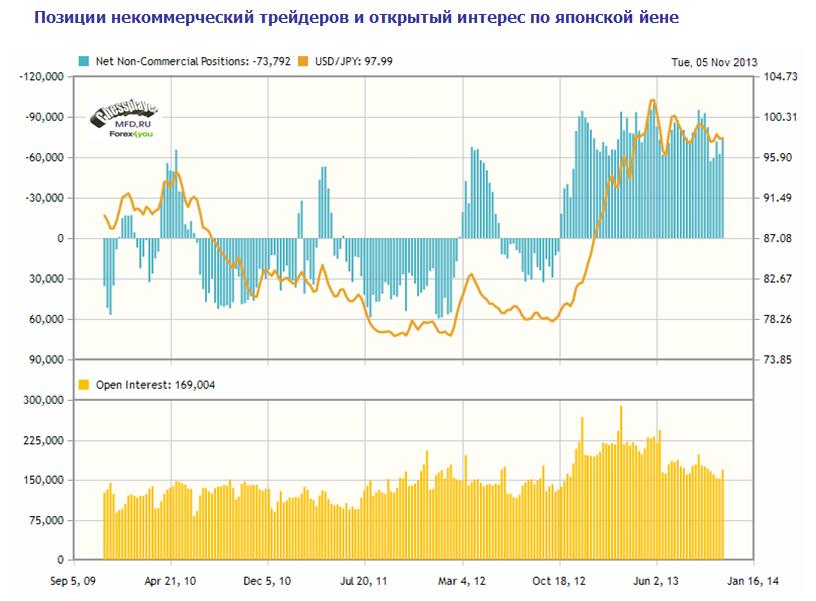

Данные последнего отчета, вышедшего в пятницу, и содержащего данные за 5 ноября, сведены в следующую таблицу.

Прежде всего, следует обратить внимание на сокращение длинных позиций в двух основных европейских валютах: EURO и GBP.

Сдвиг очень сильный, притом произошло это, подчеркиваю, до данных ВВП США, до заседания ЕЦБ, и до nonfarm payrolls (трейдеры отчитываются во вторник, а отчет выходит в пятницу).

Наверно для массированного выхода некоммерческих трейдеров из лонгов по EURO и GBP были другие причины.... Cash flows?

Особо стоит обратить внимание на GBP.

Пара GBPUSD в отличии от EUROUSD держится еще очень близко от локальных максимумов. При этом чистая позиция крупных трейдеров – доминирующей силы в значительной части финансовых инструментов, перешла из лонга в шорт. Даже раньше, чем в EURO, где мы уже увидели падение более чем в 500 пунктов.

Полагаю, что это негативный сигнал как для GBPUSD, так и для EUROGBP.

Угроза сквиза в USDJPY

Некоммерческие трейдеры продолжают увеличивать шорт по USDJPY. При этом, я не вижу перспектив роста USDJPY выше 100 в этом году по причине корреляции USDJPY с Nikkei.

На мой взгляд, в USDJPY существует реальная угроза сквиза шортов.

Это угроза подкрепляется диспозицией ритейла, где ритейл повсеместно имеет чистый лонг.

В Оанде чистый лонг ритейла равен 26,2%. В Dukascopy соотношение длинных коротких позиций по USDJPY ритейла равно 80,45%/19,45%. В Саксобанке – 60%/40%.

Столь крупный лонг некоммерческих трейдеров и одновременно ритейла - это очень неудачное для USDJPY сочетание...

Возникает естественный вопрос: чем объяснить столь высокий интерес к инвестированию в швейцарский франк, который не дает никакой доходности, и скорее наоборот приносит убытки, связанные с издержками по ведению счета.

Я нигде не встречал попыток объяснить это, и даю свою версию.

Мое мнение, что нынешнее бегство в CHF напрямую связано с темой, о которой шла речь в этой статье, опубликованной 27 июня CNN Money:

Министры финансов Евросоюза одобрили план, по которому в последующих планах оказания помощи банкам крупные вкладчики будут участвовать в спасении этих банков наравне с акционерами и держателями облигаций.

Крупные вкладчики – это организации и частные лица, вклад которых превышает 100000 евро.

Таким образом, события на Кипре из беспрецедентных превратились в прецедент, по которому власти еврозоны намереваются действовать в будущих случаях. Неприкосновенность крупного вклада в еврозоне теперь не гарантирована.

У меня нет информации о том, как протекает процесс ратификации этого плана в Европарламенте. Министры финансов планировали, что соответствующий закон будет принят до конца года.

Швейцария – это страна, в которой никогда не поступят с вкладчиками, как поступили с ними на Кипре. Это, на мой взгляд, и является причиной огромного притока капитала в страну.

Владельцы крупных счетов (свыше 100000 евро) не будут чувствовать себя в безопасности ни в одной стране еврозоны, даже в Германии.

Резюме: конвертация EURO в CHF по этой причине может оказаться длительным процессом, и в какой-то момент она начнет оказывать укрепляющий эффект на CHF.

USDCHF вчера прорвала диапазон, в котором она пребывала с момента заседания ФОМС и, если верить торговому терминалу, обновила минимум января этого года (ниже всего на 0,8 пункта) и опустилась до минимума с апреля 2012 года.

Такое поведение USDCHF совершенно не сходится с прогнозами крупнейших инвестиционных домов, прогнозировавших еще несколько месяцев назад курс порядка USDCHF=0,97-0,98.

Швейцарский франк является защитной валютой и его укрепление логично при уходе от риска, который сейчас происходит. Но до этого CHF укреплялся и во время роста фондовых рынков. Покупка риска совершенно не сопровождалась притоком капитала из швейцарского франка.

Покупки идут как по линии USDCHF, но в гораздо большей степени по линии EUROCHF.

SNB в покупке

Нет сомнений, что, Швейцарскому Национальному Банку сейчас приходится активно покупать иностранную валюту, чтобы препятствовать ее росту.

Джим Грант называет Швейцарию «Зимбабве с Альп», намекая на ту огромную эмиссию, которую той приходится проводить, что абсорбировать тот огромный приток наличности, который идет отовсюду. О причинах этого притока мы поговорим в другой статье.

Интересно, сколько SNB пришлось купить долларов и евро в сентябре? На конец второго квартала валютные резервы маленькой Швейцарии составляли 438,2 млрд. швейцарских франков и выросли с 2008 года почти в 10 раз.

По моей оценке за последние месяц-полтора SNB мог купить валюты на 20-30 млрд. швейцарских франков.

Структура валютных резервов SNB выглядит следующим образом.

Возникает естественный вопрос: можно ли сейчас покупать EUROCHF или USDCHF?

Относительно EUROCHF отвечу негативно: покупать нельзя. Есть весомые причины для покупок франка со стороны евро, и я ожидаю, что EUROCHF в ближайшие недели может снизиться к лимиту, установленному SNB на уровне EUROCHF=1,20.

Можно ли покупать на текущем уровне USDCHF?

Мое мнение, что USDCHF можно покупать на долгосрочную перспективу, и это почти безрисковая инвестиция.

Базируется это мнение на двух фактах.

Первый: исходя из известных мне данных до конца 2014 года не следует ждать отмены лимита EUROCHF=1,20.

Для SNB главным критерием является уровень инфляции. Официальная инфляция составляет всего -0,1%, и очень далека от целевого для SNB уровня в 1%, при котором SNB может пойти на увеличение ставок.

Также согласно заявлениям официальных лиц SNB банк сперва поднимет ставку, а уже затем отменит лимит по EUROCHF.

Второй факт: есть основания ожидать, что EUROUSD в ближайшие 4-6 месяцев снизится на 400-500 пунктов, а может быть и гораздо больше.

Если в краткосрочном плане мнения инвестиционных домов расходятся (Credit Agricole, Credit Suisse прогнозируют рост EUROUSD в район 1,36-1.37), то в среднесрочном плане все единодушны: к концу года EURO снизится. Для этого есть весомые причины.

Сейчас EUROCHF равен 1.2245. До «дна» 245 пунктов. USDCHF при этом равен 0,9055. Если предположить, что EUROUSD упадет на 245 пунктов, а USDCHF при этом не вырастет, то EUROCHF упрется в лимит, который держит SNB.

В тандеме EUROCHF и USDCHF EUROCHF является ведущей, и продажи EUROCHF будут оказывать повышающее давление на USDCHF.

Таким образом, покупка USDCHF на уровне 0,9050 и ниже мне представляется хорошей инвестицией в плане 4-6 месяцев. Практически безрисковой, если поставить стопы где-нибудь в районе 0,89.

Лимит EUROCHF=1,20 просто не даст упасть ниже.

О причинах ажиотажных покупок швейцарского франка пойдет речь в следующей статье.