Америка и Япония – два крупнейших в мире должника.

У Америки госдолг уже почти 16 трлн. долларов, у Японии – приближается к квадриллиону йен ( на 31 декабря 2011 года он составлял 958,385 трлн. йен – это порядка 12 трлн. долларов).

Обслуживание госдолга и той и другой стране обходится относительно дешево.

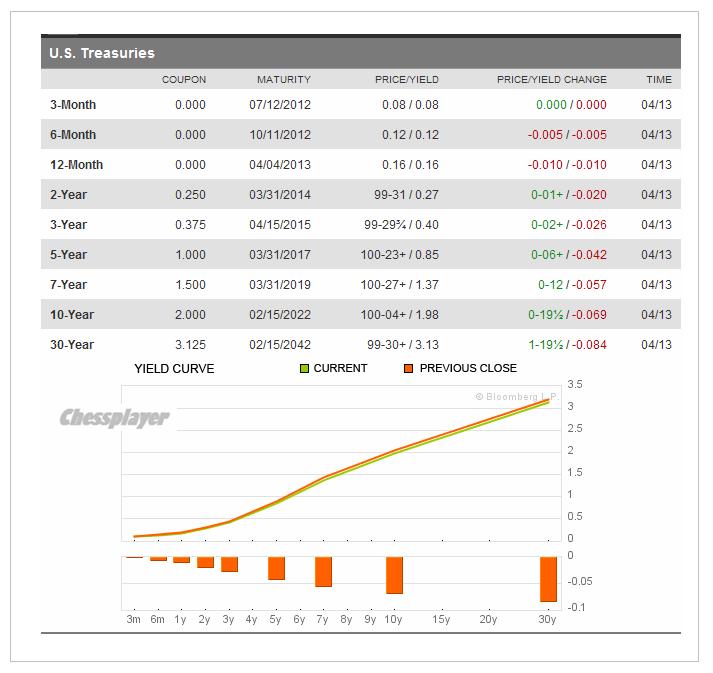

На двух следующих рисунках показаны в табличной форме и в виде графика кривые доходности американского и японского рынков облигаций.

Стоимость обслуживания краткосрочного долга смехотворна: например, доходность 1-year японских облигаций составляет 0,11% годовых, а американских 0,16%.

Обслуживание долгосрочного долга стоит тоже очень дешево: 10-year - 0,95% и 1,98% соответственно.

В чем различия Америки и Японии в плане формирования госдолга?

Главное отличие:

Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США.

В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности.

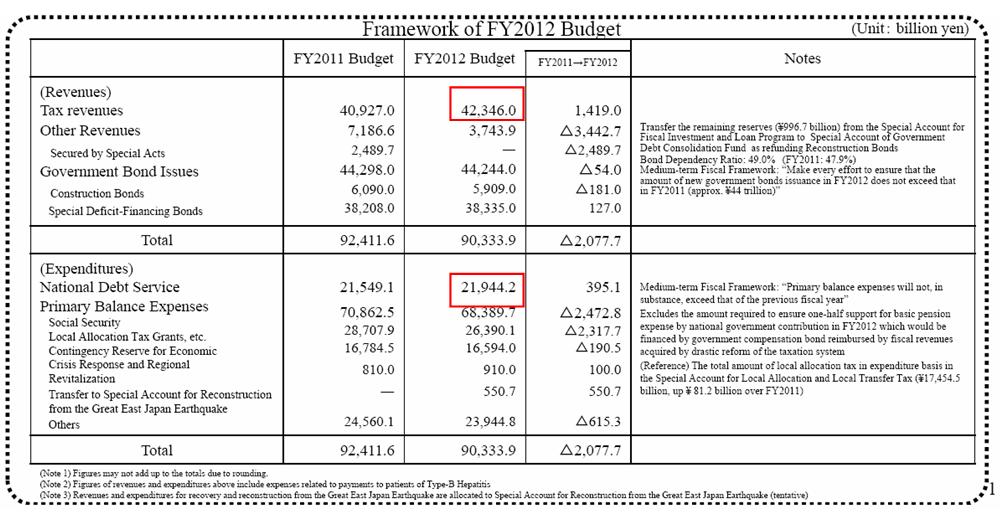

Второе важное отличие: структура госдолга и его отношение к ВВП

Два десятилетия дефляции сделали свое дело: на обслуживание госдолга с его мизерными ставками доходности у Японии идет больше половины доходов от собираемых налогов – 21,944 из 42,346 трлн. йен.

В Америке сбор налогов в 2011 году составил 2,3 трлн долларов ( в 5 раз больше), а процентные платежи составляют чуть больше 10% от собираемых налогов.

Как говорится: почувствуйте разницу.

Таким образом, дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета.

Выход из этой безвыходной ситуации есть только один – «перезагрузка» финансовой системы - ДЕФОЛТ.

Либо прямой дефолт, либо дефолт путем инфляционного обесценивания.

Отсюда и чрезвычайно низкая доходность JGB (японских облигаций) – парадоксальная с точки зрения размера госдолга и рейтинга Японии. И она должна чем-то компенсироваться. Низкая доходность JGB компенсируется постоянным укреплением йены.

Кстати, обслуживание американского госдолга несильно пострадает, если средняя доходность по US Treasuries вырастет, предположим, на 1%.

Если же обслуживание японского долга подорожает в среднем на 1%, то японский бюджет порвется так, что сшить его будет уже невозможно.

Здесь мы переходим ко второй части нашего повествования.

ФУНДАМЕНТАЛЬНОЕ ЗАБЛУЖДЕНИЕ

Часто можно слышать разговоры, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна.

Об этом нам часто твердят массмедиа и я сам долгое время верил в эти разговоры.

На самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены.

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые.

При этом монетарным властям Японии приходится мириться с тем, что высокий курс йены вредит экономике Японии. Но что поделаешь – обслуживание госдолга важнее.

А как же количественные смягчения, которые BOJ проводит в последнее время?

МОНЕТАРНАЯ ПОЛИТИКА BOJ

РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB.

Это простая, как 2х2=4 истина.

Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год.

Поэтому когда некоторые валютные аналитики пишут, и среди них такие авторитетные, как, например, Кетти Линн, что курс USD/JPY достигнет 88, они не понимают, что такой курс для BOJ и Министерства Финансов Японии совершенно неприемлем и равносилен харакири.

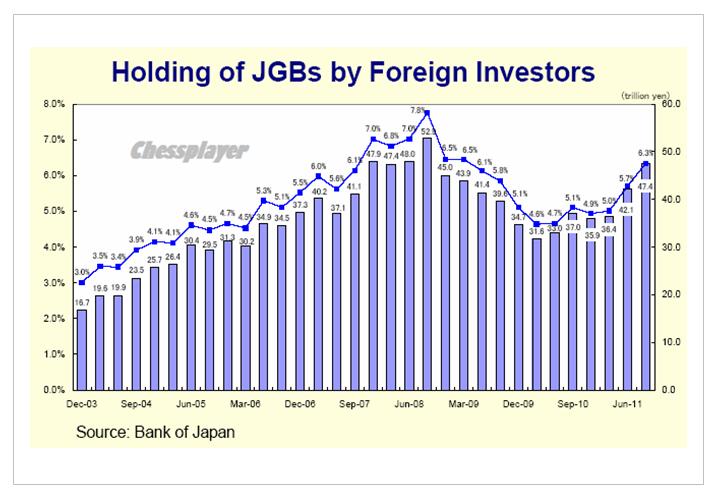

И связано это с тем, что львиная доля госдолга сосредоточена внутри страны.

Как видно на рисунке внизу, на долю иностранных инвесторов приходится всего 6,3%.

Но при этом желательно сделать так, что японская экономика окончательно не загнулась.

Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

Пользуясь неопределенностью и замешательством, возникающим в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и, судя по ночному всплеску оптимизма, рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен и хотя и маловероятен.

Особенно интересно, что скажет Дадли в четверг.

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Стимулирующие меры здесь, скорее всего, будут и не позже июня. Торговое сальдо Японии трещит по швам.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ.

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Итак, сегодня основное движение. Типичная развилка, примерно с равными вероятностями, но разными последствиями. Или выход с текущих 1374-77 по фсипу к 1393-95, ненадолго, или обрушение с первой целью 1355, а там 1340 и ниже. Если вниз, то это может быть надолго, до конца апреля, а там и май падучий не за горами.

Другое дело у нас на фрр - мы как раз готовы играть боковик, который играли первые три месяца года (1460-1620-1460). По идее 1460-80 по мамбе - повод для откупа шорта, зона 1420-1460 для кэша, а вот ниже 1420 в апреле можно выкупать, скорее всего к майским праздникам и сразу после них мы будем выше 1540. Это не отменяет базовый сценарий, который мы ожидали на 2012 год - выход амеров к 1100 по фсипу и мамбы к 1200-1250, где наши фонды полноценно закупятся, и благодаря этому устроят растущий тренд с осени по конец года.

Я уверен, что никого не интересуют покупки у 1500 по мамбе, пока не сходили вниз амеры, но так как мы боковичили пока амеры трендово росли, то теперь мы можем легко выкупаться сразу после отрицательных дней у Хозяев, лонгов мало и лить вертикально их не нужно, кроме как по отдельным фишкам. Надо играть боковик, и ниже 1420 в апреле играть его стоит от лонга.

В понедельник американские фондовые индексы закрылись со средними потерями около 1%. Для индексов S&P-500 и DowJonesэто была уже четвертая сессия к ряду, завершившаяся в красной зоне. В начале недели инвесторы отыграли слабый пятничный отчет по занятости в США. Однако слабая статистика по рынку труда величила шансы на запуск со стороны ФРС очередной программы количественного смягчения (QE-3). 11 из 15 первичных дилеров ожидают, что ФРС в конечном итоге запустит QE-3; из этих 11 почти все уверены, в том, что это произойдет в июне. Однако для обоснования запуска этой программы желательно иметь слабую макростатистику и обвал на фондовых рынках. С учетом того, что по итогам первого квартала мы, вероятно, не увидим сильной отчетности от американских компаний (стагнация в Европе, рост издержек на энергию и наем персонала), думаю, в середине сезона отчетности мы увидим продажи на рынках акций. Тем, более что уже сейчас поведение индекса S&P-500 дает тревожные сигналы.

Вчера вечером цены на нефть марки Brent опустившись к отметке $121/барр, обновили минимумы с начала марта. Поведение их котировок за последние две недели напоминает волатильный нисходящий тренд, а уровни поддержки работают, поскольку нефтетрейдеры ждут 14 апреля, когда в Стамбуле пройдет встреча представителей Ирана и стран Совбеза ООН для переговоров по иранской ядерной программе.

Сегодня Китай опубликовал данные по балансу внешней торговли за март: профицит составил $5,35 млрд., при прогнозе дефицита в $3,15 млрд. Серьезным образом эта статистика не сказалась на азиатских рынках, где сегодня все ключевые фондовые индексы торгуются в красной зоне: MSCIAsia-0,79%.

Открытие торгов на наших биржах во вторник мы ожидаем увидеть в нейтральной зоне. Быстрым рывком вверх вчера под закрытие сессии индекс ММВБ практически достиг верхней границы своего краткосрочного падающего тренда, проходящего сейчас в районе 1510-15 п. Что дальше? Сегодня возобновят торги, закрытые на несколько дней ключевые фондовые рынки Европы. От их реакции на последнюю статистику из США и динамику заокеанских бирж и будет зависеть расклад сил на вторник. Возможно, крупные игроки на нашем рынке будут ориентироваться не на график индекса ММВБ, а на график фьючерса РТС, у которого граница падающего тренда сейчас проходит возле отметки 162 тыс.п. (однако на пути роста туда стоит сопротивление на 157500 п.) Пока рынок удерживает позиции выше ключевой поддержки на 1480 п. по ММВБ, думаю, найдется достаточно много спекулянтов готовых покупать ликвидные бумаги (Сбербанк, Газпром, Роснефть) в расчете на коррекцию вверх. Думаю, по итогам сегодняшней сессии мы увидим плавное восстановление котировок большинства акций на наших биржах.

Исследование ECRI показывает, что Америка упорно движется к рецессии.

Despite signs that the economy is recovering, research firm ECRI has held to bearish predictions for the U.S. economy.

ECRI co-founder Lakshman Achuthan spoke to Bloomberg's Tom Keene this morning to defend his recession call amid an onslaught of criticism.

Achuthan provided a deeper look at how exactly ECRI makes its predictions, saying that it focuses on year-over-year indicators for output, employment, income and sales, and the consumer confidence index.

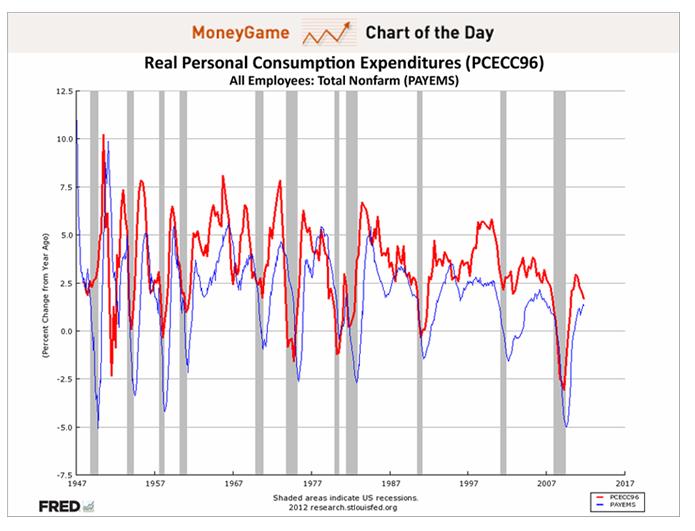

Взаимодействие между потреблением от года к году и занятостью дает явные знаки, что США возвращается в рецессию.

In particular, he pointed to the relationship between year-over-year consumption and employment as perhaps the clearest sign that the U.S. is headed back into a recession.

"People need to understand the sequence," he said. "I think the hope is that jobs growth will increase consumption in coming months, but in fact jobs growth follows consumption...There are many instances in which job growth precedes a recession."

If we look at a graph of these two indicators, it is clear that past U.S. recoveries have virtually all relied on consumption growth... and that consumption growth is slowing down.

Except for the years 2008-2009, and recessions in general, seasonally unadjusted unemployment rate tends to peak in January. Thus it will be interesting to watch Gallup's numbers for the next few months to see if there is a definite change in trend.

As it stands now, I do not believe BLS numbers, and neither so it seems, does Gallup.

Автор статьи (Mike Shedlock) не верит в цифры BLS, и Gallup, кажется, тоже.

We have long shown that "investors" whatever that term means in the New Normal - those gullible enough to put their money in Bennie Madoff, pardon Bennie Bernanke Asset Management? - have been not only reluctant to put their money into stocks, but despite week after week of artificial, low volume highs, driven entirely by Primary Dealers (and now European banks post the $1.3 trillion in LTROs, not to mention even foreign Central Banks recently buying high beta stocks) spiking the market ever higher courtesy of record reserves, but in fact continue to pull their cash out of the stock market with every thrust higher. Why, just last week another $1.4 billion in cash was pulled from domestic equity funds, nominal Dow 13,000 be damned.

The truth is that the banks are desperate to start offloading their risk exposure to retail investors, and instead of selling, are furiously trying to send the market ever higher just to get that ever elusive "investor" back: just look at how much the market rose by last week, CNBC will say: do you really want to be out of this huge rally?

Alas, the damage has been done: between the Great Financial Crisis, the Flash Crash, a massively corrupt regulator, rehypothecating assets that tend to vaporize with no consequences, and a central bank which effectively has admitted to running a Russell 2000 targeting ponzi scheme, the investor is gone.

But what if? What if the retail herd does, despite everything, come back into stocks? After all the money is in bonds, or so the conventional wisdom states. What harm could happen if the 10 Year yield goes back from 2% to 3%, if the offset is another 100 S&P points. After all it is good for the velocity of money and all that - so says classical economic theory. Well, this may be one of those "be careful what you wish for." Because while investors have indeed park hundreds of billions out of stocks and into bonds, the real story is elsewhere. And the real story is the real elephant nobody wants to talk about.

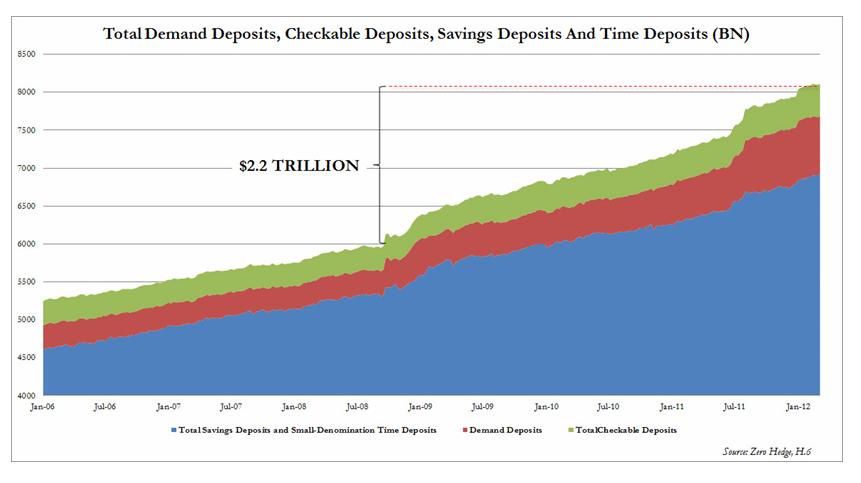

Представляя комбинированный "кэш" Америки:

Presenting: America's combined cash hoard, which between total demand deposits, checkable deposits, savings deposits, and time deposits (source H.6), is at an all time high of $8.1 trillion.

Indicatively, this consolidated number was a modest $5.9 trillion the week when Lehman failed. In other words, in the period in which the Fed dumped $1.6 trillion in cash on Primary Dealers' balance sheets, and gave them a carte blanche to buy NFLX, AAPL, and Crude of course, which they did in keeping with the Fed's Global Put mandate, i.e., no bank will ever fail again, American consumers added $500 billion more than even the Fed parked with the banks, or $2.2 trillion.

And therein lies the rub. As a reference, America currently has about $1 trillion of currency in circulation. If, and this is a big if, the gullible US consumer-cum-New Normal investor, does fall for the oldest herding trick in the book, and not only converts their bond holdings but their cash holdings into stocks, which in turn goes right into money velocity, into currency, and thus, into inflation, America may promptly find itself with the most unprecedented inflationary outcome it has ever experienced. Because while the Fed may have control over Excess Reserves, or so it believes, via the interest charged on overnight reserves, it will have absolutely no control over the herd mentality and the avalanche of money, should it proceed to rotate not so much out of bonds into stocks, but far more importantly, out of electronic cash (which for all intents and purposes is the US M2 these days), into the stock market.

Ни одна из цифр, касающихся европейских долгов, не заслуживает доверия.

The quoted and much ballyhooed sovereign debt numbers are now known to be no longer accurate and hence the lack of credibility of the debt to GDP data for the European nations. Stated more simply; none of the data that we are given about sovereign debt in the European Union is the truth, none of it. According to Eurostat, as an example, the consolidated Spanish debt raises their debt to GDP by 12.3% as Eurostat also states, and I quote, that guaranteed debt in Europe “DO NOT FORM PART OF GOVERNMENT DEBT, BUT ARE A CONTINGENT LIABILITY.” In other words; not counted and so, my friends, none of the data pushed out by Europe about their sovereign debt or their GDP ratios has one whit of truth resident in the data.

Здесь интересные цифры относительно европейской долговой пирамиды

Например, по Испании:

Spain

If we just take the newest figures for Spain, which were released this morning, we find an admitted sovereign debt of $732Bn and a touted debt to GDP ratio of 68.5% which is up 10.7% from last year. Then, according to Phoenix Capital Research, the private sector debt is 227% of GDP while the Spanish banking system is levered 19 to 1. Danske bank points out this morning that the drop in home prices for Spain was -4.2% last quarter which marks the biggest drop ever and they note a record high vacancy rate of 24.3% while further stating that the fall in Real Estate prices is so steep that it is equivalent to a 10% loss in GDP. In a report issued on 2/29/12 and apparently ignored by everyone including the ratings agencies, Eurostat reports that Spain has total sovereign guarantees of “other debt” which is 7.5% of their total GDP which would total around another $72.2 billion in uncounted debt. Then if we consider the “known” debt for Spain, only someone in La Mancha may know the “real” answers, we find:

Admitted Sovereign Debt $732 Billion

Admitted Regional Debt $183 Billion

Admitted Bank Guaranteed Debt $103 Billion

Admitted Other Sovereign Guaranteed Debt $ 72 Billion

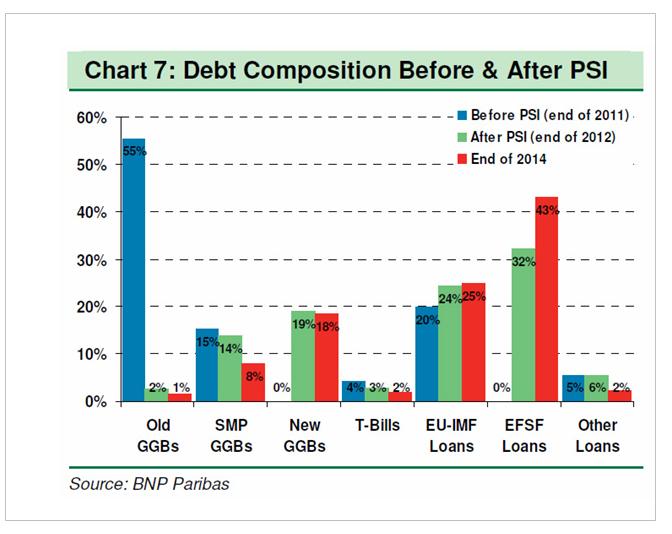

Лабиринты греческого баланса во всем его безумном блеске

As the BNP chart below shows, following the "successful" completion of the PSI, where we expect quite a few billion in UK-law holdouts to present a substantial headache to Greece as noted yesterday, the country will have not one, not two, not even three distinct debt classes of debt, but a whopping seven! Yup - one country, seven tranches of debt, in order of seniority: 1) EU-IMF Loans; 2) EFSF Loans; 3) SMP GGBs; 4) New GGBs; 5) T-Bills; 6) Old GGBs and 7) Other loans. So when that dealer sells you sovereign bonds from now on, we suggest getting some color on tranching, subordination, ranking, priority, security, guarantee, collateral, and in general everything else that is now forever gone in a post-pari passu world. And this is certainly not just Greece. With all of Europe undergoing the same stealthy "unsecured" debt-to-taxpayer higher lien restructuring, the same will happen in Portugal, Ireland, Spain, Italy, and eventually every other country, as the only real source of cash to keep the European once dream now nightmare alive are taxpayers, who directly have to fund out of pocket any hope of a residual welfare state... which incidentally at a hundred trillion or more in unfunded liabilities, is far more insolvent than Greece ever could be.

После реструктуризации PSI вместо трех у Греции стало 7 типов долговых обязательств.

Скоро то же самое будет и с другим периферийным долгом.

More disturbing is the "austerity" report out of Spain, where we just learned that total public debt has hit €735 billion at the end of 2011, with regions debt at €140.1 billion, which means that public debt rose to 68.5% of GDP, from 61.2% a year prior. As Peter Tchir says: "We are still in no one cares mode, but the exposure the core has to the periphery is growing by the day. Germany's exposure is growing because of Target 2, and Spain and Italy are busy guaranteeing the debt of their banks. On the surface, all is calm. Below the surface it is messier than ever. They are doing everything possible to keep that mess covered because if it rises to the surface, it will be harder to control than ever before." As a reminder, this is precisely what happened in early 2011... and early 2010. You can only keep trillions of underwater debt under the rug for so long.

Обзор важнейших для валютного рынка событий на будущей неделе.

This doesn't mean that we will see a rebound in EURUSD any time soon, even though the single currency had a storming finish to the European session on Friday. Instead it suggests that further declines could be muted and we are back to range trading. As we start a new week the range to note in EURUSD is 1.3050 - 1.3250.

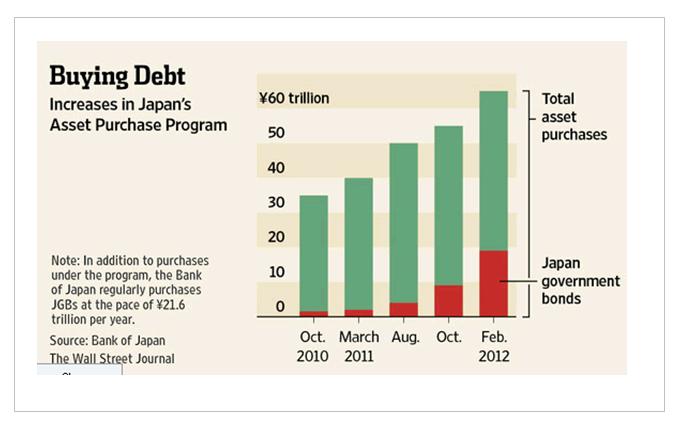

The total amount of the central bank's planned government debt purchase through the end of this year jumped to nearly ¥38 trillion ($465 billion), an amount roughly equal to all the new bond issuance planned by the Japanese government for the period. This is the first time since the program began in October 2010 that central-bank-asset purchases came anywhere near the amount of government new issuance.

Впервые с запуска программы покупок активов объем запланированной покупки госдолга центральным банком близок к общему объему нового выпуска.

Added to looser Japanese monetary policy was the jump in yields seen this week in the US.

Therefore we will continue to use this difference in US and Japanese yields is as a guide, and as long as the difference between the 2 continues to remain big enough and continues to widen, that can continue to entice these flows, which should help support further gains in the USD/JPY.

At the same time, with the action is not limited to just US assets, and Japanese investors seeking higher yield will look to diversify in European, British, Australia, and other markets, helping to push up the EUR/JPY, GBP/JPY, AUD/JPY.

We should also take note of the positive carry trade interest that holding long currency position offers, not to mention the recent change in exchange rate which also benefits big investors and small traders.

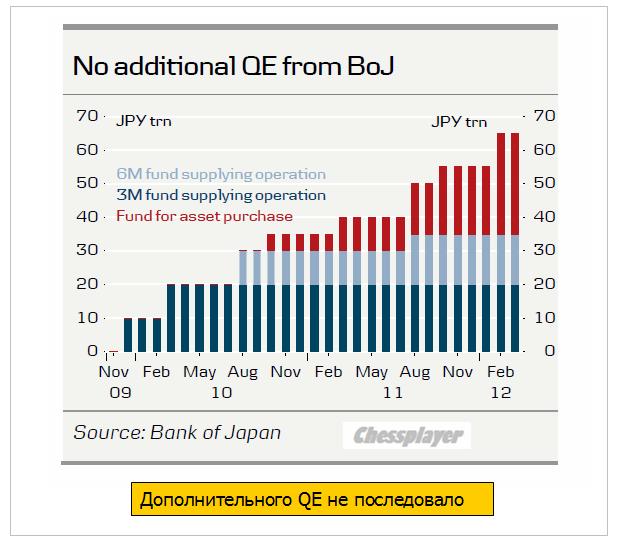

Первое из двух намеченных на сегодня заседаний центральных банков состоялось сегодня утром.

Как и ожидалось, Банк Японии (BoJ) оставил ставку и объем программы QE без изменений. Он только увеличил на 2 трлн. долларов размеры фонда по поддержке роста (GSFF).

Вот как выглядят программы QE банка Японии.

JPY продолжила слабеть относительно доллара, но это было скорее дань общей тенденции.

Большинство аналитиков сходится на мысли, что в первом полугодии уже больше не последует никаких шагов по QE со стороны Банка Японии. Они могут последовать только в том случае, если USD/JPY опять придет в район 75-77.

Во втором полугодии продолжение QE со стороны Банка Японии кажется вполне вероятным.

Йена может скоро перестать слабеть – в момент бегства от риска это единственная альтернатива доллару.

ИМХО уровень 83-84 вполне подходящий для долгосрочного шорта.

В 22.15 по Москве будет решение по ставке ФОМС. Рынки не ждут ее изменения.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: тема дня - заседание ФРС!

Тема дня, несомненно, сводится на Forex к сегодняшнему заседанию ФРС, которое мы рассматриваем как потенциальный фактор роста курса доллара США на Forex. Основной сценарий развития событий при этом сводится к тому, что Бен Бернанке сегодня во многом повторит те заявления, которые он сделал, выступая 29 февраля, то есть вновь воздержится от каких-либо намеков касательно запуска QE3 в США. Последнее, в частности, может стать поводом для фиксации прибыли на мировых рынках акций, а также падения курса EUR/USD в район или ниже поддержки 1.31, которую мы рассматриваем как ключевой уровень. Другое дело, что реакция может проявиться не сразу, а ближе к концу недели.

Также следует помнить о том, что наибольшая реакция в конце феврале на доклад Б.Бернанке была на рынке золота, цены на которое упали за один день на 5%.

ФРС

· Однодневное заседание редко когда заканчивается принятием каких-либо ключевых решений. Отсутствие пресс-конференции к заседанию ЦБ США во вторник в чем-то данную идею подтверждает.

· Стейтмент (комментарий к ситуации в экономике США и денежной политике) будет опубликован в 22:15 мск.

· CNBC: новые прогнозы по экономике ФРС представит в рамках заседания 24-25 апреля; предположительно, в июне (19-20 июня) ФедРезерв может определиться с тем, нужен ли новый раунд QE.

· PIMCO: ФРС решится в этом году на QE, чтобы предупредить возможное замедление американской экономики в 2013 году, когда в США начнут действовать меры фискальной экономии (525$ млрд или порядка 3.5% ВВП США).

· Nomura: ФРС, скорее всего, еще до действия мер фискальной экономии в США решится летом на новые меры в поддержку экономики, чтобы предупредить возможные негативные процессы.

· За последние 6 месяцев в США был отмечен рекордный прирост занятости, что также может означать снижение вероятности запуска в США QE3 во 2кв2012 г.

· Bloomberg: 61% респондентов полагает, что ФРС не пойдет в 2012 г. на новый раунд QE (в январе лишь 50% экспертов придерживалось данной точки зрения).

· Интересно будут ли комментарии по поводу «QE sterilized» и публикации в WSJ. Скорее всего, не будут.

· Цены на бензин в США в 5% от максимумов 2011 г. (4$ за галлон) , отсюда более высокая инфляция и, как следствие, повышение прогноза роста цен на текущий год от ЕЦБ и ФРС. Данный фактор также может заставить ФРС какое-то время воздержаться от запуска QE3.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Сила ралли

Вторник 13 марта 2012 г.

Время выхода форекс обзора: 08:09

Мы воздерживаемся от дополинтельной покупки риска, сохраняем позиционирование неизменным, максимально сужаем стопы.

Ситуация на рынке становится все более интересной. В понедельник все основные иинструменты закрывались без существенных изменений. Высокодоходные валюты сумели восстановиться после достаточно резкогос нижения в начале дня, что, как правило, свидетельствует об их силе. Мы даже, пожалуй, задумались бы о том, чтобы начинать покупку нашей любимой AUDUSD, однако определенные моменты нас останавливаются. Главным образом, это общая диспозиция на рынке. Подавляющее большинство деривативов указывает на то, что в скором времени состоится всплеск волатильности. Это видно уже по поверхностным индикаторам Например, соотношение индексов VIX/VXV (короткой и длинной волатильности) упало до рекордных минимумов. Переводя язык финансов на чистый русский, получается следующее: рынок понимает, что среднесрочно его ждет что-то очень неприятное, но уверен, что сегодня-завтра ничего не произойдет. Эта странная уверенность обычно заканчивается печально. Мы напомним, что, согласно нашим моделям, рынок начнет серьезно шатать сразу после очередной экспирации опционов на этой неделе.

Это интересно.

Из фундаментальных событий понедельника отметить практически нечего. Кто-то уделил внимание комментариям главы Народного Банка Китая, который заявил, что "пространства для маневра и снижения нормы резервных требований еще очень много". Однако это фраза, вырванная из контекста, и играть на нее, мягко говоря, неразумно. Другие инвесторы попытались найти негатив в новых налогах на движение капитала в Бразилии. Но и это не стало каким-то ерьезным драйвером дня. Теперь все внимание на интерпретацию заявлений ФРС. И, разумеется, на фоне Бернанке кто-то все еще танцует сиртаки.

FOMC Meeting: We expect no change, in line with consensus.

BoJ Meeting: The BOJ took the market by surprise at its February MPM by (1) increasing its Asset Purchase Program budget by 10 trillion yen and (2) citing a 1% CPI inflation goal “for the time being”. Political pressure has not abated since the February MPM. At this week's MPM we expect the BOJ to extend its Fund Provisioning to Strengthen the Foundations for Economic Growth, since this is due to expire at the end of March. We also think reference will be made to the pace of upcoming asset purchases.

Вот почему USD/JPY растет! Ждут продолжения интервенций. С трудом верится, что второй месяц подряд.

ECB Draghi Speech

Ecofin Meeting

Ниже идут прогнозы по некоторым экономическим данным. Интересно будет проследить за тем, как они сбудутся.

Wed 14 March

Euro area CPI (Feb): Consensus expects a slight increase to February inflation, 2.7% from 2.6% yoy.

Euro area IP (Jan): Consensus expects further contraction of -0.8%, compared with last month’s -2.0% yoy.

United States CA (Q4): We expect a slight widening of the current account deficit on the back of larger than expected trade deficits in Q4. GS: -$119 bn, consensus expects -$114.2 bn, widening from -$110.3 bn.

Fed’s Benanke SpeechThu 15 March

US Producer Prices (Feb): Producer prices probably received a headline boost in February. GS: +0.37, at 0.5% mom, consensus is up from the previous value +0.1% mom.

US TIC Data (Jan): As always, we will look at the quality of capital inflows into the US. TIC portfolio inflows have recently been geared towards inflows into US treasuries, while US investors tend to be pretty systematic buyers of foreign stocks and bonds. Last +$17.9 bn.

Fri 16 March

US Consumer Prices (Feb): Consumer prices probably received a headline boost in February, while we expect a moderation in core inflation measures. GS: +0.45%, consensus expects 0.4% mom, slightly up from 0.2%.

US IP (Feb): We expect industrial production to benefit from strong gains in vehicle output. GS: +0.6% mom, consensus expects 0.4%, up from 0.0% last month.

The jump in yield from 0.347% to 0.456% may not sound like much, but that is what just happened following the pricing of the latest $32 billion in 3 Year paper, which came at the highest rate since October's 0.544%. And considering that anything under 3 years is virtually risk free courtesy of ZIRP, this move is actually far more pronounced than it appears on the surface.

We do not expect additional QE in the coming months

We do not expect BoJ to announce any additional QE in connection with this week's monetary meeting.

Going forward the most important question will be BoJ's commitment to its new inflation target. The suspicion remains that the easing move on 13 February was mainly driven by external political pressure and less by real conviction by the BoJ board members of the need for a more aggressive monetary stance. For that reason the release of the minutes from the 13 February monetary meeting on 16 March could prove to be more interesting than tomorrow's statement.

With GDP growth poised to rebound in Q1 (possibly above 3% q/q AR), we do not expect BoJ to announce additional QE in the coming months unless JPY for some reason resumes appreciating. The purpose of Japan's FX intervention policy remains solely to stem the appreciation of JPY. Because Japan's intervention policy has been criticized by both the US and the EU, we do not expect to see renewed intervention unless USD/JPY revisits earlier lows below 76. Overall Japan's policy of attempting to “draw a line in the sand” on a stronger JPY has gained credibility. The market increasingly understands that a substantial appreciation will be met by more aggressive monetary easing and possibly even renewed intervention in the FX market.

In our view the ceiling for asset purchases could be raised further in H2 12 to make room for continued asset purchases in 2013.

Danske Bank также не ожидает каких-либо действий от Федрезерва

Following the positive employment report for February, we believe that the FOMC will take a wait-and-see approach at its monetary policy meeting tomorrow. The recent improvement in the labour market does in our view rule out the announcement of new easing measures. However, the door for further easing will be kept open, given Bernanke's wondering over the apparent decoupling of growth and jobs data. Hence, we need more solid economic data before the Fed will make any material changes to its economic projections.

Danske Bank оценивает шансы на новый раунд QE в этом году только в 25%.

We are relatively upbeat on the US economic outlook for the coming six months and we believe that the chance of another round of Fed easing this year is only around 25%.

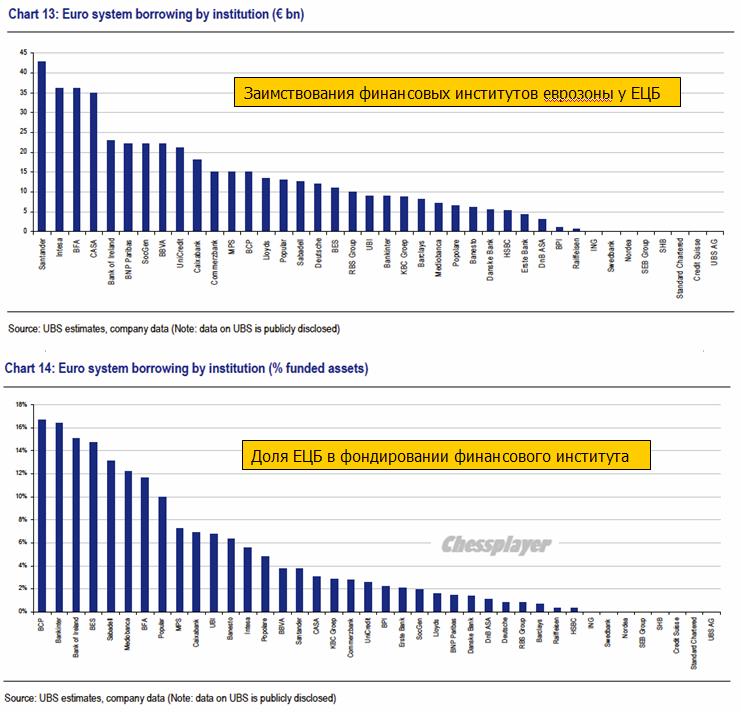

Banks that found themselves with above 10% of funded assets in public sector money have often either been nationalised or, like Lloyds and Bank of Ireland, have undertaken massive equity issuance in order to change their balance sheet sufficiently to make a full return to the private sector.

It will come as no surprise to any reader that volumes in general are dismal. This leads inevitably to the question of just how liquid markets are in general. This may not be a critical question for mom-and-pop buying some IBM or CAT at the margin but for institutional investors it is critical to the decision to enter a position. Pairing off reward expectations with risk concerns tends to focus too much on volatility and too little on liquidity and by looking at daily market turnover and the bid-offer spread of each asset class, UBS finds taking liquidity into account can make a huge difference to performance (and risk-appetite). Unsurprisingly, the most liquid assets are large cap equities and US Treasuries. The least liquid assets include various fixed income securities, and in particular high yield credit. Perhaps this goes a long way to explaining why US Treasuries have maintained their strength and why large cap equities have been so strong relative to credit markets (a topic we have discussed at length) as money finds its 'easiest' hole to fill and thanks to liquidity concerns, high yield credit investors remain more pragmatic entrants to an ever-inflating bubble of liquidity (as exits will be small and crowded at the first sign of tightening). We suspect the increasing dispersion between the most and least liquid securities in each asset class will likely feed on itself as fewer funds are willing to 'earn' an 'illiquidity' premium given the bigger binary risks facing all markets.

Маленькие валюты крушат большие. Корзина из 20-ти перечисленных ниже валют (G20) превосходит по всем статьям большую четверку (USD, GBP, EURO, JPY)/

The "small" currencies are crushing the bigs.

Specifically, basket consisting of The Aussie dollar, Canadian Dollar, South African Rand, Norwegian Kroner, Swedish Kroner, New Zealand Dollar, Singapore Dollar, Taiwanese Dollar, Colombian Peso, Indian Rupee, Indonesian Rupiah, Russian Ruble, Turkish Lira, Argentine Peso, Brazilian Real, Mexican Peso, Chinese Yuan, and the Malaysian Ringgit has clobbered a basket of the bigs: The Dollar, the British Pound, the Euro, and the yen.

Главный экономист Дэвид Костин по рынку акций GS видит S&P500 на 1250 пунктах к концу году.

The S&P 500 closed at about 1,370 at the end of last week, exceeding David Kostin's target of 1,250 for the end of 2012. Kostin, chief U.S. equity strategist at Goldman Sachs, told Bloomberg TV that he is sticking by his forecast despite the S&P's recent run.

Костин называет три причины:

Kostin said there were three main reasons for his call:

The U.S. economy is stagnating, growing below trend.

In a weak economic growth environment, markets historically have a flat multiple

2012 is expected to see earnings growth of only 3 percent.

Вопрос в том, не окажется ли S&P500 сперва на 1500, а потом уже на 1250 ?

Так или иначе косвенно такой прогноз свидетельствует о том, что Костин не ожидает QE3 до конца года?!

В последнее время мы наблюдаем сильное ралли в EURO-валюте, которое с фундаментальной точки зрения объяснить трудно, поскольку ЕЦБ осуществил эмиссию на 200 млрд. (количество новых денег) и собирается осуществить еще одну – более крупную.

EURO/USD уже подошел к уровню 1,35. Одна веская причина для роста EURO все-же была. Это некоторая недооцененность европейских активов, прежде всего с фиксированной доходностью (облигаций некоторых стран периферийной еврозоны).

Но теперь EURO/USD подошел к такому уровню, что эта недооцененность не должна уже так сказываться.

Оценка будущего поведения EURO важна для рискованных активов, поскольку когда ралли в EURO прекратится и медвежий тренд в EURO/USD возобновится, то это вызовет цепную реакцию укрепления USD и относительно сырьевых, азиатских валют и соответственно повлечет переключения риска в режим «выкл».

В последнюю неделю мы наблюдали изменения в поведении кросскурсов EURO. Самое примечательное событие – пробой консолидации и технический сигнал на разворот в EURO/AUD. Как я уже неоднократно писал, это нехороший сигнал для рискованных активов.

Что мы и наблюдали в пятницу: S&P500 не смог преодолеть всего 2 пункта, чтобы установить максимум с 2008 года. Это настораживающий сигнал для рискованных активов.

Но в настоящий момент думаю, что сигнал по EURO/AUD не сработает – фундамент правит балом.

На следующей неделе ЕЦБ вольет еще порядка 350 млрд.евро. Эта цифра получена исходя из размера LTRO в 450 млрд. (консенсус). Из них 100 млрд. долларов уйдет на пролонгацию других, более краткосрочных кредитов.

Самый важный вопрос сейчас – это определить момент, когда закончится ралли в EURO.

Недели две назад я писал:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

В общем и целом эти рекомендации остаются актуальными. Потом я как-то предлагал шортить EURO/USD на более низких уровнях – здесь я оказался неправ, хотя если оставить стопы на уровне 1,38 и выше, то эти сделки через месяц-полтора ИМХО все-равно принесут прибыль.

Теперь я хочу рассмотреть этот вопрос с точки зрения взаимодействия кросскурсов.

Очень важно определить, за счет какой кросспары происходит движение той или иной валюты - где денежные потоки.

Поскольку тот же теханализ в этой паре будет играть гораздо более важную роль и сигналы на завершение ралли скорее всего поступят именно оттуда.

Долгов время я полагал, что драйвером для укрепления EURO является кросспара EURO/USD.

Так и было в начале.

НАБЛЮДАЯ ГРАФИКИ И АНАЛИЗИРУЯ ПРОИСХОДЯЩЕЕ, Я ПРИШЕЛ К ВЫВОДУ, ЧТО ИСТИННЫМ ДРАЙВЕРОМ УКРЕПЛЕНИЯ EURO ЯВЛЯЕТСЯ КРОССПАРА EURO/JPY.

У меня появились интересные мысли о причинно-следственных связях.

Банк Японии очень пристально следит за курсом национальной валюты и активно препятствует ее чрезмерному укреплению. Но обычно он проводит интервенции против доллара.

На этот раз интервенция, притом продолжительная и о которой не объявлялось официально, была проведена относительно EURO.

EURO/JPY выросла на 12,205 (97,029-109,234) с 16 января – 12,5%. USD/JPY за это время вырос на 4,84 (76,30-81,77) – 6,3%.

Важно отметить, что такое сильное движение в EURO/JPY и USD/JPY не сопровождалось адекватным движением процентных ставок.

Очень сильное движение. Как стало это возможно? Именно давление в этой паре привело к росту всех кросскурсов EURO.

В движении EURO/JPY было что-то неестественное. В предверии невиданного наводнения EURO-валютой столь сильный ее рост выглядит нонсенсом.

В чем дело? Что стало драйвером для столь сильного движения?

МОЯ ВЕРСИЯ

Два LTRO – одно состоялось 21 декабря, второе пройдет на этой неделе, должно было создать очень избыточное предложение EURO, что в фундаментальном плане должно привести к его ослаблению относительно USD и других валют.

По прошлому году мы знаем, что инвесторы уже с некоторым недоверием относятся к американской валюте. Слишком низкие ставки доходности, госдолг уже превысил 100%; доллар перестал считаться такой безоговорочной надежной гаванью. Был момент в 2011 году, когда казалось, что вот-вот начнется просто повальное бегство из доллара.

Такой гаванью долгое время был CHF (швейцарский франк), но его привязали к EURO.

Куда в таком случае в марте активно пошла бы EURO-валюта? Она бы пошла в JPY. Было неизбежно длительное и серьезное укрепление JPY относительно как EURO, так и USD.

Это сильно обеспокоило Банк Японии. И они решили: будет гораздо лучше, если этот процесс пошел бы не с текущих уровней, а с уровней на 10-13 фигур выше.

Банк Японии предпринял превентивную меру. Еще до того, как новые кредитные EURO поступили в обращение, он сам провел QE в размере 10 трлн. йен. Это примерно 130 млрд. долларов. Он раздал эти деньги крупнейшим банкам, а те провели их конвертацию и направили на покупку европейских активов; благо покупать их в этот момент было выгодно.

Какая-то часть этих денег попала и на американский долговой рынок (это мы видим по кастодиальному счету), но большая часть, несомненно, попала на европейский. Поскольку здесь до сих пор имеются выгодные и относительно безопасные активы ( облигации еврозоны со сроками погашения до 3 лет).

Таким образом, истинным организатором шортокрыла в EURO является Банк Японии, преследующий свои «шкурные» интересы.

У МЕНЯ НЕТ НИКАКИХ СОМНЕНИЙ В ТОМ, ЧТО ЭТО БЫЛО СКООРДИНИРОВАННАЯ АКЦИЯ.

Что решение было принято еще в середине января, прошли консультации с крупнейшими центральными банками и было получено согласие Феда и ЕЦБ.

Что крупнейшие игроки были осведомлены и сами извлекли выгоду из действий Банка Японии.

Если предположить, что Банк Японии не предпринял бы этих мер, то ему пришлось бы позднее покупать гораздо больше активов, чтобы компенсировать мощный рост JPY.

Поэтому определяющей для EURO на этот раз является кросспара EURO/JPY. Исследуем ее с разных точек зрения и попробуем спрогнозировать дальнейшее поведение.

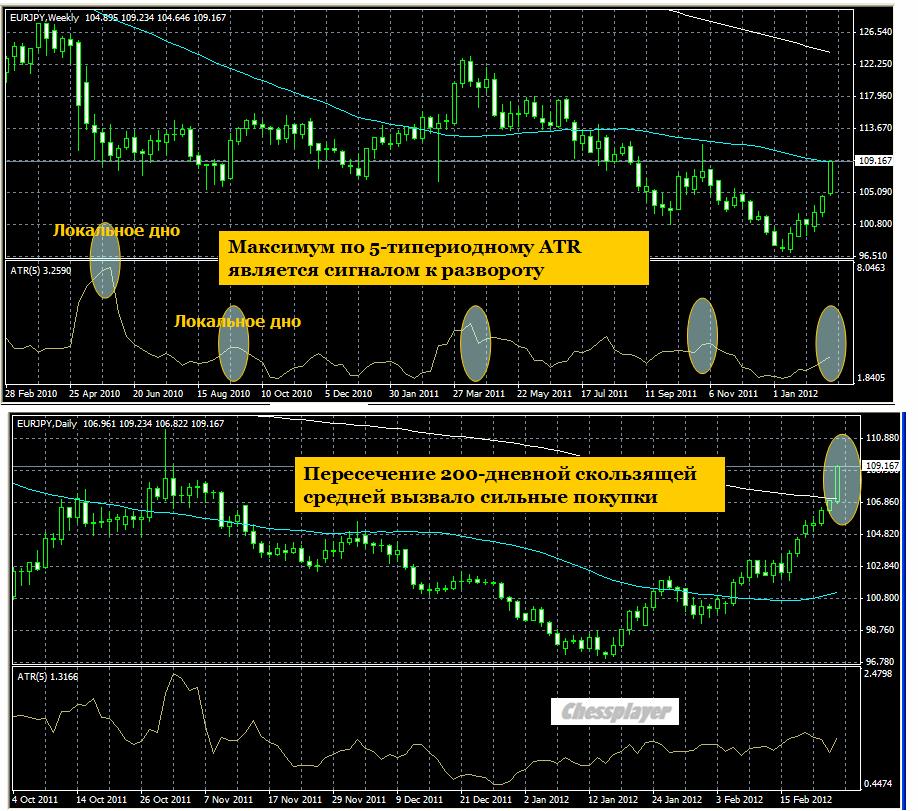

Последние свечи и на дневном и на недельном графиках выглядят чрезвычайно бычьими.

EURO/JPY на дневном графике преодолел 200-дневную скользящую среднюю, что повлекло сильные покупки в пятницу. ИМХО в конечном счете это окажется ловушкой для любителей теханализа.

На недельном графике EURO/JPY ткнулся в 50-недельную скользящую среднюю и закрылся практически на ней.

На этом рисунке также показана 5-периодная средняя скользящая ATR. ATR – средний истинный диапазон, который почти всегда эквивалентен обычному торговому диапазону.

Как видно на рисунке, локальные максимумы ATR на недельном графике в большинстве случае соответствуют среднесрочному максимуму или минимуму, наступающему очень скоро.

Последнее мощное ралли весной прошлого года в EURO/JPY составило 16,74 (106,57-123,31). Но оно было вызвано массированной накачкой ликвидностью в связи со стихийным бедствием – землетрясением. Тогда QE составил порядка 50 трлн. йен – в 5 раз больше, чем сейчас.

Поэтому текущее ралли, которое уже составило 12,24, выглядит на его фоне близким к завершению.

Все интервенции Банк Японии старается стерилизовать (изымать излишнюю ликвидность из обращения) – поэтому его баланс несильно увеличивается во время QE.

На рисунке внизу показана доходность двухлетних государственных облигаций Японии – основной, так сказать, «объект» стерилизации. Разворот доходности вверх показывает, что появилась потребность в JPY.

Наверно будет сделана попытка преодолеть по EURO/JPY 111,53 ( +2.1%), но я сомневаюсь, что она увенчается успехом.

Таким образом, максимальный потенциал роста по EURO/JPY составляет 2-3 фигуры. Для USD/JPY это будет соответствовать примерно одной фигуре.

Для EURO/USD это будет примерно 1.36-1.365.

Таким образом мои рекомендации относительно EURO остаются в силе, хотя причинно-следственные связи претерпели изменение.

Еще раз повторю – это важная идея. Поток капитала JPY/EURO является сейчас определяющим для EURO.

Выводы: в ближайшие 1-2 недели произойдет разворот по EURO/JPY и переход в продолжительное снижение, целями которого скорее всего станут уровни порядка 77-78, а может и ниже... до следующей интервенции Банка Японии.

Соответственно в это же время мы увидим разворот по EURO/USD и начало волатильного боковика или коррекции в рискованных активах.