|

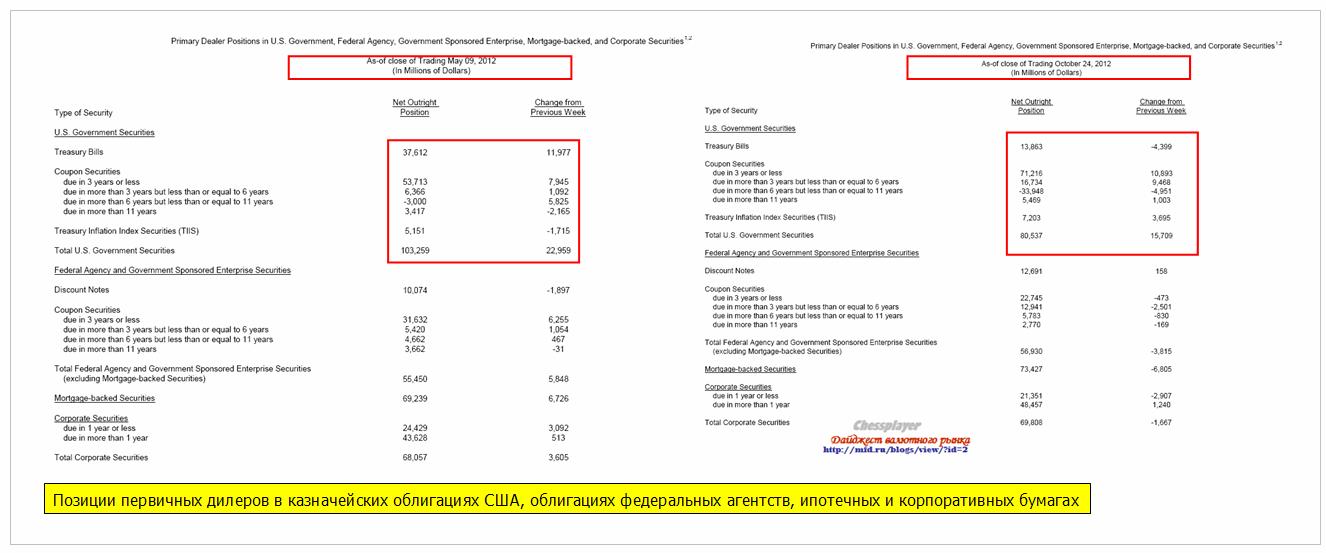

Случайно заглянул в отчет по сделкам и позициям первичных дилеров, который выпускает еженедельно ФРБ Нью-Йорка, и увидел там очень интересную картину. Weekly Release of Primary Dealer Positions, Transactions, and Financing У меня случайно сохранился отчет за 8 мая этого года и на следующем рисунке я даю для сравнения два отчета.

Почему я сравниваю позиции первичных дилеров по этим двум отчетам? Потому что в момент выхода этих отчетов TLT ( Цены на US Treasuries 20 лет и старше) находились примерно на одном уровне. Прежде всего, обращает на себя внимание очень большой шорт праймдилеров в US bonds от 6 до 11 лет. Подозреваю, что максимальный шорт за длительный период – может быть за год. Такую позицию можно рассматривать как медвежью для US bonds и доллара. С другой стороны, любая экстремальная позиция уязвима и следовательно должна рассматриваться как потенциальный сигнал разворота. У первичных дилеров также очень крупный лонг в US bonds до 3 лет – зона официально объявленного ZIRP. Казначейские облигации со сроком погашения до 3 лет имеют столь маленький купон (0,12-0,4%) и столь ликвидны, что их можно рассматривать как кэш. Это, по сути, наличная американская валюта.За прошедшую неделю сильно увеличилась позиция в US Treasuries со сроком погашения 3-6 лет – тоже почти кэш, чуть уменьшились вложения в агентские бумаги и корпоративные бумаги, более серьезно уменьшились вложения в MBS. Полагаю, что рост доходности MBS содействует выдавливанию инвесторов и из долгосрочных US Treasuries. Могут ли первичные дилеры ошибаться?Могут, но давайте попробуем разобраться в их намерениях. Первичные дилеры ушли в крупный шорт по долгосрочным US Treasuries. С одной стороны, это явный сигнал «USD off» и «RISK ON». Мы видим одно из трех:

Без учета последних событий в Греции он выглядел вполне естественно. Но ситуация в Греции стала развиваться неблагоприятным образом и в следующую среду, когда в Греции состоится голосование, мы можем увидеть шок. Наиболее вероятным мне кажется позиционирование первичных дилеров на «бюджетный обрыв». Какой будет реакция основных активов на «бюджетный обрыв»?Это мы можем видеть из следующего рисунка, на котором хорошо видна их реакция на «бюджетный обрыв» в 2011 году.

Золото, казначейские облигации идут вверх, американские акции вниз, нейтральная реакция в EURO/USD. Сценарии, по которым рынки будут разыгрывать «бюджетный обрыв», различаются в зависимости от того, кто займет место в Белом Доме, и какая расстановка сил будет в конгрессе США. Нет смысла разбирать этот вопрос, когда до выборов президента осталось два дня. Какие выводы можно сделать?Еще раз задам тот же вопрос? Могут ли первичные дилеры ошибаться? Могут, но не на этот раз. Полагаю, что до «бюджетного обрыва» мы еще увидим ралли в рискованных активах, включая рынки акций. Поводом к ралли может стать исход выборов президента США, какое-то позитивное событие в еврозоне или что-то еще. Едва ли мы увидим выход Греции из состава еврозоны в ноябре. Потом даже выход Греции из еврозоны ИМХО может привести лишь к очень сильной волатильности, но не изменить общего сценария развития событий. Греция слишком мала...и какое-то событие, например, обращение Испании за помощью может компенсировать греческий фактор. Во время ралли в рискованных активах доходность US Treasuries может упасть на 0,2-0,4% , и первичные дилеры используют это событие для сокращения коротких позиций в части спектра 6-11 лет. По срокам пока не могу четко сказать, но, скорее всего, ралли продлится максимум до начала декабря. А может быть это будет просто боковик... |

Поиск котировок:Например: Газпром

|

|