Я считаю, что в современном финансовом мире происходят сейчас два очень важных изменения, которые имеют значение для цен на активы.

Первое изменение: постепенно стирается разница между безопасными и рискованными активами.

Иллюстрацией первого изменения является недавний выпуск компанией Apple 30-летних облигаций. Облигации имели доходность около 4%.

Когда 30-летние облигации технологической компании размещаются по отношению к казначейским облигациям того же срока всего с премией в 100 пунктов, это выглядит очень странно.

С точки зрения здравого смысла – это абсурд. Как могут корпоративные облигации с таким длительным сроком, пускай даже крупной и очень успешной технологической компании, размещаться с премией в 100 пунктов по отношению к государственным облигациям такой страны, как США?

Технический прогресс – это такая сложная вещь. Никто не знает, что будет с Apple через 5 лет, ни то, что через тридцать лет. Сколько будут стоить ее акции, и смогут ли они выдержать жесткую конкуренцию. Сколько будут стоить при этом ее облигации? Может быть, они потеряют 95% стоимости? Теоретически это возможно. Налицо неадекватная оценка долгосрочного риска. Либо нежелание принимать этот долгосрочный риск в расчет.

Думаю, что неуместно здесь ссылаться на то, что у Apple 100 млрд. кэша за рубежом. Какое это будет иметь значение через 10-15 лет, если дела у Apple пойдут не лучшим образом?

Облигации Apple – это, безусловно, актив, который нельзя отнести к безопасным. Однако доходность, с которой он размещается, свидетельствует о том, что он воспринимается рынком именно как безопасный актив.

Когда облигации такой компании размещаются по таким высоким ценам, это свидетельствует о деформации в восприятии цен на активы и риска.

Это говорит, что что-то неправильно в этом финансовом мире.

В результате первого изменения нарушаются привычные корреляции RISK ON/RISK OFF.

Второе изменение вытекает из первого: по мере того, как доходность активов уменьшается, определяющим фактором для актива становится не его доходность, а курс валюты, в котором базируется капитал.

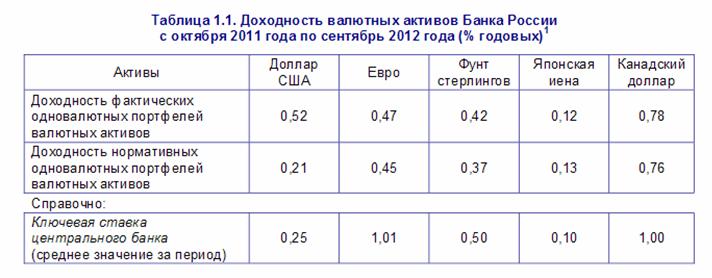

Прекрасной иллюстрацией здесь является табличка, показывающая, какую доходность имеет Банк России от вложений в номинированные в различные валюты активы.

Это самые свежие данные, но почти год назад. Сейчас доходность может быть еще ниже.

Как мы видим, доходность по различным валютам находится в диапазоне 0,12-0,78%.

Везде это меньше среднедневного диапазона колебаний этих валют.

Среднедневной диапазон EUROUSD превышает 100 пунктов, следовательно среднее изменение курса EUROUSD за один день превышает годовую доходность Банка России от вложений в эти валюты.

Мое мнение, что крупные фонды, к которым относится и фонд валютных резервов России, теперь должны гораздо более тщательно взвешивать композицию валютных резервов и более активно ей управлять.