✍️ 30 июля Яндекс отчитается по МСФО за 2кв24 и проведёт диалог с аналитиками - может раскрыть планы по развитию бизнеса и распределению прибыли между акционерами. ✍️ В августе - заседание индексного комитета Мосбиржи, на котором ожидается включение Яндекса в основной индекс.

С учётом необходимых корпоративных процедур дивиденды, в случае положительного решения совета директоров и последующего одобрения собранием акционеров, будут выплачены не позднее конца октября 2024 года. Компания полагает, что в будущем сможет платить дивиденды на полугодовой основе при условии, что совет директоров сделает соответствующие рекомендации и решение об объявлении дивидендов будет принято общим собранием акционеров.

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 05.08.2024. 2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента: Повестка дня заседания Совета директоров Международной компании публичного акционерного общества «ЯНДЕКС» (далее - Общество): 1. Отчеты о работе Комитетов Совета директоров. 2. О созыве внеочередного общего собрания акционеров Общества (далее – «Собрание»). 3. Об утверждении повестки дня Собрания. 4. Об определении (фиксации) даты составления списка лиц, имеющих право на участие в Собрании, и решении иных вопросов, отнесенных к компетенции Совета директоров, связанных с подготовкой и проведением Собрания. 5. О формировании рекомендаций по размеру дивидендов, выплачиваемых по акциям Общества, и порядку их выплаты. 6. О предложении даты составления списка лиц, имеющих право на получение дивидендов. 7. Об увеличении уставного капитала путем размещения привилегированной конвертируемой акции типа «Г». 8. Об утверждении решения о выпуске привилегированной конвертируемой акции типа «Г». 9. Об утверждении документа, содержащего условия размещения привилегированной конвертируемой акции типа «Г». 10. О размещении дополнительной обыкновенной акции. 11. Об утверждении документа, содержащего условия размещения дополнительной обыкновенной акции. 12. Об увеличении уставного капитала путем размещения дополнительных обыкновенных акций, для целей реализации Программы долгосрочной мотивации, основанной на обыкновенных акциях Общества. 13. Об утверждении документа, содержащего условия размещения дополнительных обыкновенных акций. 14. О неприменении преимущественного права владельцев акций Общества на приобретение дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, размещаемых посредством подписки. 15. Вопросы, связанные с реализацией Программы мотивации, основанной на обыкновенных акциях Общества. 16. Об утверждении внутренних документов. 17. Об отчетности Общества. 18. Об одобрении сделки. 19. Отчет о деятельности в области внутреннего аудита... https://www.e-disclosure.ru/portal/event.aspx?E...

Компания дорогая, дивы полное Г. Но толпа будет покупать из-за 2% дивов и веры в рост. Спекулятивно на небольшую сумму как мне кажется можно пробовать.

Яндекс и навес из продаж. 02 августа 2024, 15:48| Minsky Moment Capital Еще Актуальная для большей части рынка тема, поэтому решил написать про Яндекс и навес из продаж. Заранее говорю, что расчеты на коленке, то есть очень приблизительные ну и много предположений, но логику продаж я вижу именно так.

С начала торгов в Яндексе прошло 24.7 млн акций. Будем считать все объемы из ЕК продали т.е. 7.2 млн акций -> 17.5 остаток Дальше вступает метод палец в небо или нерезы+фонды+физики на выход я допускаю 2.5 млн акций( очень грубое предположение) -> 15 остаток И тут на сцену выходят привилегированные инвесторы из ЗПИФ-а, у которых теоретический lock up, но практически:

«The Share Purchase Agreement also provides for certain “lock up” restrictions on each of the Purchaser and the Purchaser Consortium members’ ability to dispose of any shares in the Target beneficially owned by the Purchaser or the Purchaser Consortium until the one-year anniversary of First Completion, …….(iii)certain actions in connection with providing funding to the Purchaser or member of the Purchaser Consortium in connection with the Sale.»

переводя с бусурманского, если участники консорциума брали акции в кредит, то они могут продать их несмотря на lock up для обеспечения кредита.

Из ЗПИФ-а вывели около 16% акций, которые скорее всего и являются основным навесом в акциях. Оферту делали по 1250 руб, но средняя цена скорее всего ниже. Будем считать средний кост у участников ЗПИФ-а 1250р. Сделаем самый худший сценарий и предположим что вся сделка финансировалась кредитными деньгами под залог каких-то активов. Средняя цена выхода 4к. Если вы взяли 3 акции по 1250 рублей в кредит (3750) и продали одну из них по 4к, то в целом вы закрыли кредит + потенциальные проценты за пол года (пускай ставка будет 20%). Получается, что если в теории вся сделка была профинансирована за счет кредитных средств, продавцу надо закрыть 30% от позы, чтобы полностью закрыть финансирование, т.е. 5.33% (от 16% выведенных). 380 млн акций*5.33%= 20.25 млн акций. На практике их должно быть меньше так как я взял самый агрессивный сценарий финансирования полностью кредитом. Если мы возвращаемся к расчетам объемов, то помимо конвертаторов из ЕК и предположения по физикам/ПИФ-ам/нерезам, осталось 15 млн акций оборота, который прошел с начала торгов. И очень вероятно что этот объем был за продавцом, который вывел свои акции из ЗПИФ-а. Если так, то ему осталось продавать в самом агрессивном сценарии 5 млн акций (скорее всего меньше). Если после этого продажи не закончатся, то имхо риск полной ликвидации позиции высокий, так как «certain actions in connection with providing funding to the Purchaser or member of the Purchaser Consortium in connection with the Sale» теоретически уже были реализованы.

Есть еще вариант что выведенные 16% — это и есть кредит консорциума и они его реализуют в рынок для возврата кредитных средств и тогда все быки по Яндексу в полной жопе (немного не бьется с дивом в 80 рублей).

Яндекс и навес из продаж. 02 августа 2024, 15:48| Minsky Moment Capital Еще Актуальная для большей части рынка тема, поэтому решил написать про Яндекс и навес из продаж. Заранее говорю, что расчеты на коленке, то есть очень приблизительные ну и много предположений, но логику продаж я вижу именно так.

С начала торгов в Яндексе прошло 24.7 млн акций. Будем считать все объемы из ЕК продали т.е. 7.2 млн акций -> 17.5 остаток Дальше вступает метод палец в небо или нерезы+фонды+физики на выход я допускаю 2.5 млн акций( очень грубое предположение) -> 15 остаток И тут на сцену выходят привилегированные инвесторы из ЗПИФ-а, у которых теоретический lock up, но практически:

«The Share Purchase Agreement also provides for certain “lock up” restrictions on each of the Purchaser and the Purchaser Consortium members’ ability to dispose of any shares in the Target beneficially owned by the Purchaser or the Purchaser Consortium until the one-year anniversary of First Completion, …….(iii)certain actions in connection with providing funding to the Purchaser or member of the Purchaser Consortium in connection with the Sale.»

переводя с бусурманского, если участники консорциума брали акции в кредит, то они могут продать их несмотря на lock up для обеспечения кредита.

Из ЗПИФ-а вывели около 16% акций, которые скорее всего и являются основным навесом в акциях. Оферту делали по 1250 руб, но средняя цена скорее всего ниже. Будем считать средний кост у участников ЗПИФ-а 1250р. Сделаем самый худший сценарий и предположим что вся сделка финансировалась кредитными деньгами под залог каких-то активов. Средняя цена выхода 4к. Если вы взяли 3 акции по 1250 рублей в кредит (3750) и продали одну из них по 4к, то в целом вы закрыли кредит + потенциальные проценты за пол года (пускай ставка будет 20%). Получается, что если в теории вся сделка была профинансирована за счет кредитных средств, продавцу надо закрыть 30% от позы, чтобы полностью закрыть финансирование, т.е. 5.33% (от 16% выведенных). 380 млн акций*5.33%= 20.25 млн акций. На практике их должно быть меньше так как я взял самый агрессивный сценарий финансирования полностью кредитом. Если мы возвращаемся к расчетам объемов, то помимо конвертаторов из ЕК и предположения по физикам/ПИФ-ам/нерезам, осталось 15 млн акций оборота, который прошел с начала торгов. И очень вероятно что этот объем был за продавцом, который вывел свои акции из ЗПИФ-а. Если так, то ему осталось продавать в самом агрессивном сценарии 5 млн акций (скорее всего меньше). Если после этого продажи не закончатся, то имхо риск полной ликвидации позиции высокий, так как «certain actions in connection with providing funding to the Purchaser or member of the Purchaser Consortium in connection with the Sale» теоретически уже были реализованы.

Есть еще вариант что выведенные 16% — это и есть кредит консорциума и они его реализуют в рынок для возврата кредитных средств и тогда все быки по Яндексу в полной жопе (немного не бьется с дивом в 80 рублей).

бумазейки до усрачки будут крыться все кто могут пока не сольют этот убогий шлак

Яндекс и навес из продаж. 02 августа 2024, 15:48| Minsky Moment Capital Еще Актуальная для большей части рынка тема, поэтому решил написать про Яндекс и навес из продаж. Заранее говорю, что расчеты на коленке, то есть очень приблизительные ну и много предположений, но логику продаж я вижу именно так.

С начала торгов в Яндексе прошло 24.7 млн акций. Будем считать все объемы из ЕК продали т.е. 7.2 млн акций -> 17.5 остаток Дальше вступает метод палец в небо или нерезы+фонды+физики на выход я допускаю 2.5 млн акций( очень грубое предположение) -> 15 остаток И тут на сцену выходят привилегированные инвесторы из ЗПИФ-а, у которых теоретический lock up, но практически:

«The Share Purchase Agreement also provides for certain “lock up” restrictions on each of the Purchaser and the Purchaser Consortium members’ ability to dispose of any shares in the Target beneficially owned by the Purchaser or the Purchaser Consortium until the one-year anniversary of First Completion, …….(iii)certain actions in connection with providing funding to the Purchaser or member of the Purchaser Consortium in connection with the Sale.»

переводя с бусурманского, если участники консорциума брали акции в кредит, то они могут продать их несмотря на lock up для обеспечения кредита.

Из ЗПИФ-а вывели около 16% акций, которые скорее всего и являются основным навесом в акциях. Оферту делали по 1250 руб, но средняя цена скорее всего ниже. Будем считать средний кост у участников ЗПИФ-а 1250р. Сделаем самый худший сценарий и предположим что вся сделка финансировалась кредитными деньгами под залог каких-то активов. Средняя цена выхода 4к. Если вы взяли 3 акции по 1250 рублей в кредит (3750) и продали одну из них по 4к, то в целом вы закрыли кредит + потенциальные проценты за пол года (пускай ставка будет 20%). Получается, что если в теории вся сделка была профинансирована за счет кредитных средств, продавцу надо закрыть 30% от позы, чтобы полностью закрыть финансирование, т.е. 5.33% (от 16% выведенных). 380 млн акций*5.33%= 20.25 млн акций. На практике их должно быть меньше так как я взял самый агрессивный сценарий финансирования полностью кредитом. Если мы возвращаемся к расчетам объемов, то помимо конвертаторов из ЕК и предположения по физикам/ПИФ-ам/нерезам, осталось 15 млн акций оборота, который прошел с начала торгов. И очень вероятно что этот объем был за продавцом, который вывел свои акции из ЗПИФ-а. Если так, то ему осталось продавать в самом агрессивном сценарии 5 млн акций (скорее всего меньше). Если после этого продажи не закончатся, то имхо риск полной ликвидации позиции высокий, так как «certain actions in connection with providing funding to the Purchaser or member of the Purchaser Consortium in connection with the Sale» теоретически уже были реализованы.

Есть еще вариант что выведенные 16% — это и есть кредит консорциума и они его реализуют в рынок для возврата кредитных средств и тогда все быки по Яндексу в полной жопе (немного не бьется с дивом в 80 рублей).

бумазейки до усрачки будут крыться все кто могут пока не сольют этот убогий шлак

средняя за 2022-2023 - 2.5 тыщ туда и привезут под зазывания кухонь

Нет, до туда не довезут, но 3.2-3.4 вполне реально на таких объемах продаж показать.

3.2 - на данный момент реальный вариант. Но наверное через тест 3.9

Хотя, у нас падает быстро, весьма - мы многие не в курсе что происходит, если уж брать во внимание все эти движухи с обменами, дружественными резидентами и т.п.

Не рынок, а помойка какая то, в которую сейчас срут все кому не лень

Сегодня возможно будет историческое событие. Первая зелёная дневная свеча в редомицилированом Яше после 9 красных Пока кейс выглядит тухло, т.к. новые собственники сразу занялись окэшиванием об инвесторов с мамбы причем в жёсткой форме.

Компания дорогая, дивы полное Г. Но толпа будет покупать из-за 2% дивов и веры в рост. Спекулятивно на небольшую сумму как мне кажется можно пробовать.

на небольшую лучше в рест сходить. Тут Идеи для роста нет пока, долгосрочно всё грустно (Всегда же была надежда на экспансию Яндекс, теперь уже всё) зачем влезать?

Совет директоров МКПАО «Яндекс» рекомендовал первые дивиденды

80 руб. на одну акцию рекомендовал выплатить совет директоров (СД) Яндекса в качестве дивидендов за I полугодие 2024 г.

Дата закрытия реестра на получение дивидендов — 20 сентября 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 19 сентября.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 9 сентября 2024 г.

Дивидендная доходность по текущей цене акций Яндекса 3893 руб. составляет около 2,1%.

Рекомендации СД не стали сюрпризом. Ранее именно такой размер дивидендов рекомендовал к выплате менеджмент компании.

Компания дорогая, дивы полное Г. Но толпа будет покупать из-за 2% дивов и веры в рост. Спекулятивно на небольшую сумму как мне кажется можно пробовать.

на небольшую лучше в рест сходить. Тут Идеи для роста нет пока, долгосрочно всё грустно (Всегда же была надежда на экспансию Яндекс, теперь уже всё) зачем влезать?

Я ж говорю: Спекулятивно. Кто хотел заработать тот заработал на отскоке. Небольшая сумма имелась в виду 100-200 т.р

https://mfd.ru/blogs/posts/view/?id=221677 🐹Яндекс. 🥜Интересно смотрится бумага. С утра её заприметил, сегодняшняя свеча ещё была мизерной и прям смотрелось шикарно на фоне ранее мощной свечи, она не откатывает и пылится стабилизация! Думал после рекламы обубликую, но она уже поехала! 🥜На часовике как раз хорошо виден выход вверх, но уже из треугольника!) 🥜Я кстати вставал в спекулятивный Лонг, но на новости по Ашинскому переложился туда, забрав мелкий профит! 🥜Далее жду движение выше, спекулятивно до +-4100р., до середины волны снижения!

🐹Не является индивидуальной инвестиционной рекомендацией.

Итоги 1 п/г 2024 г.: на горизонте первые дивиденды в истории компании

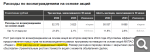

Компания Яндекс раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... Совокупная выручка компании выросла на 38,5% до 477,6 млрд руб. Доходы одного из ключевых сегментов – Поиск и портал – выросли на 34,7% до 197,0 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 63,6% до 64,9%. Такой рост выручки сегмента в основном связан с развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Скорректированная EBITDA сегмента прибавила 27,4%, составив 96,6 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 49,0% по сравнению с 51,8% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг. Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 256,6 млрд руб., прибавив 40,4%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Прибыль по скорректированному показателю EBITDA составила 11,7 млрд руб. против убытка 17,1 млрд руб. годом ранее. Такая динамика объясняется в основном улучшением экономики на заказ по мере роста бизнесов сегмента. Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 47,8% до 42,7 млрд руб. вследствие увеличения базы платных подписчиков на 43,4% и роста средней выручки на подписчика на 3,1%. Убыток по скорректированному показателю EBITDA в составил 241 млн руб. против прибыли 1,6 млрд руб., полученной годом ранее. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов. Сегмент Сервисы объявлений показал почти рост выручки на 52,9% до 15,3 млрд руб., в первую очередь, благодаря укреплению положения сервиса Яндекс Путешествия на рынке, а также высоким результатам Авто.ру, которых удалось добиться за счет расширения базы дилеров и увеличения их активности как в новых автомобилях, так и в автомобилях с пробегом. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Убыток по скорректированному показателю EBITDA увеличился в 9 раз и составил 1,5 млрд руб. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру. Дивизион Прочие бизнесы и инициативы нарастил выручку на 62,8% до 44,7 млрд руб., что главным образом, было связано с быстрым увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Отрицательная скорректированная EBITDA составила 23,3 млрд руб., увеличившись почти вдвое на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов. В итоге скорректированная EBITDA компании увеличилась на 75%, составив 85,2 млрд руб. Отметим рост расходов на амортизацию до 34,1 млрд руб. (+21,1%) и увеличение затрат на вознаграждения сотрудников, основанных на акциях с 4,3 млрд руб. до 53,2 млрд руб., что связано с покупкой акций МКПАО Яндекс у Yandex N.V. в рамках мотивационной программы вознаграждения сотрудников и стремительным ростом стоимости акций с момента объявления сделки. В итоге чистый убыток Яндекса составил 11,7 млрд руб. против прибыли 34,7 млрд руб. годом ранее. Скорректированная чистая прибыль компании составила 44,3 млрд руб. против 23,5 млрд руб. годом ранее. Основным событием текущего года, без сомнения, стало разделение активов компании на отечественные и зарубежные В рамках корпоративной реорганизации новой головной компанией Яндекса стала Международная компания акционерное общество (МКАО) «ЯНДЕКС», акции которой теперь торгуются на Московской бирже. Деконсолидация ряда убыточных иностранных стартапов, а также успешное развитие сервисов электронной коммерции и райдтеха существенно повысили EBITDA компании. Отметим также, что совет директоров рассмотрит вопрос о выплате дивидендов в размере 80 рублей на обыкновенную акцию. В случае одобрения это могут быть первые дивидендные выплаты в истории Яндекса. Добавим, что руководство Яндекса прогнозирует увеличение выручки по итогам текущего года на 38-40%. При этом размер скорректированной EBITDA ожидается на уровне 170-175 млрд руб. После выхода отчетности мы учли ожидания самой компании, а также заложили в модель ожидаемые дивиденды. Снижение чистой прибыли в текущем году связано с разовым эффектом, связанным с мотивационной программой компании. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi-1-p... Бумаги Яндекса торгуются с P/BV 2024 около 5,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.