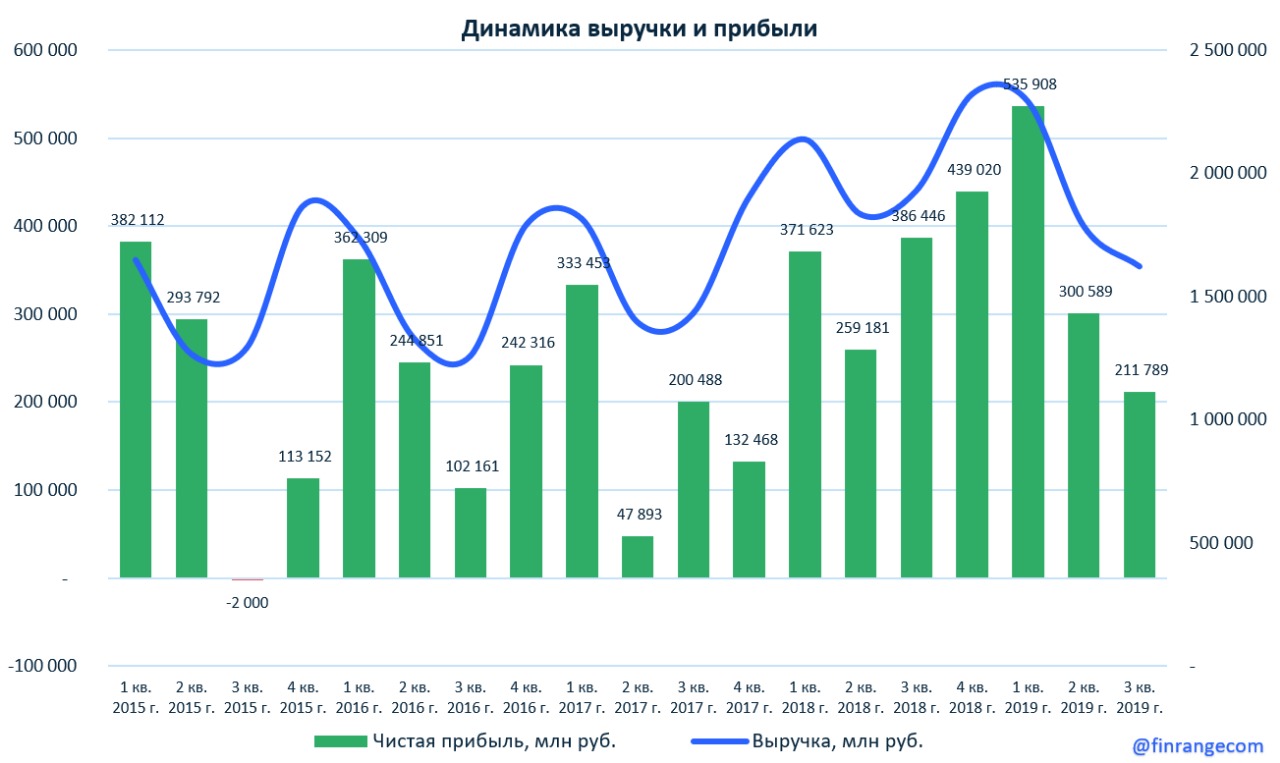

По итогам 2019 г. нефтяник увеличил выручку на 5,3% по сравнению с показателем 2018 г. - до 8,6 трлн руб. Рост показателя обусловлен увеличением объемов реализации углеводородов и нефтепродуктов на фоне отрицательной динамики мировых цен на нефть.

Показатель чистой прибыли показал рост на 24% - до 805 млрд руб. Чистая прибыль, относящаяся к акционерам по итогам года, показала рост на 29%, благодаря положительной динамике операционной прибыли и снижением финансовых и прочих расходов, достигнув отметки в 708 млрд руб.

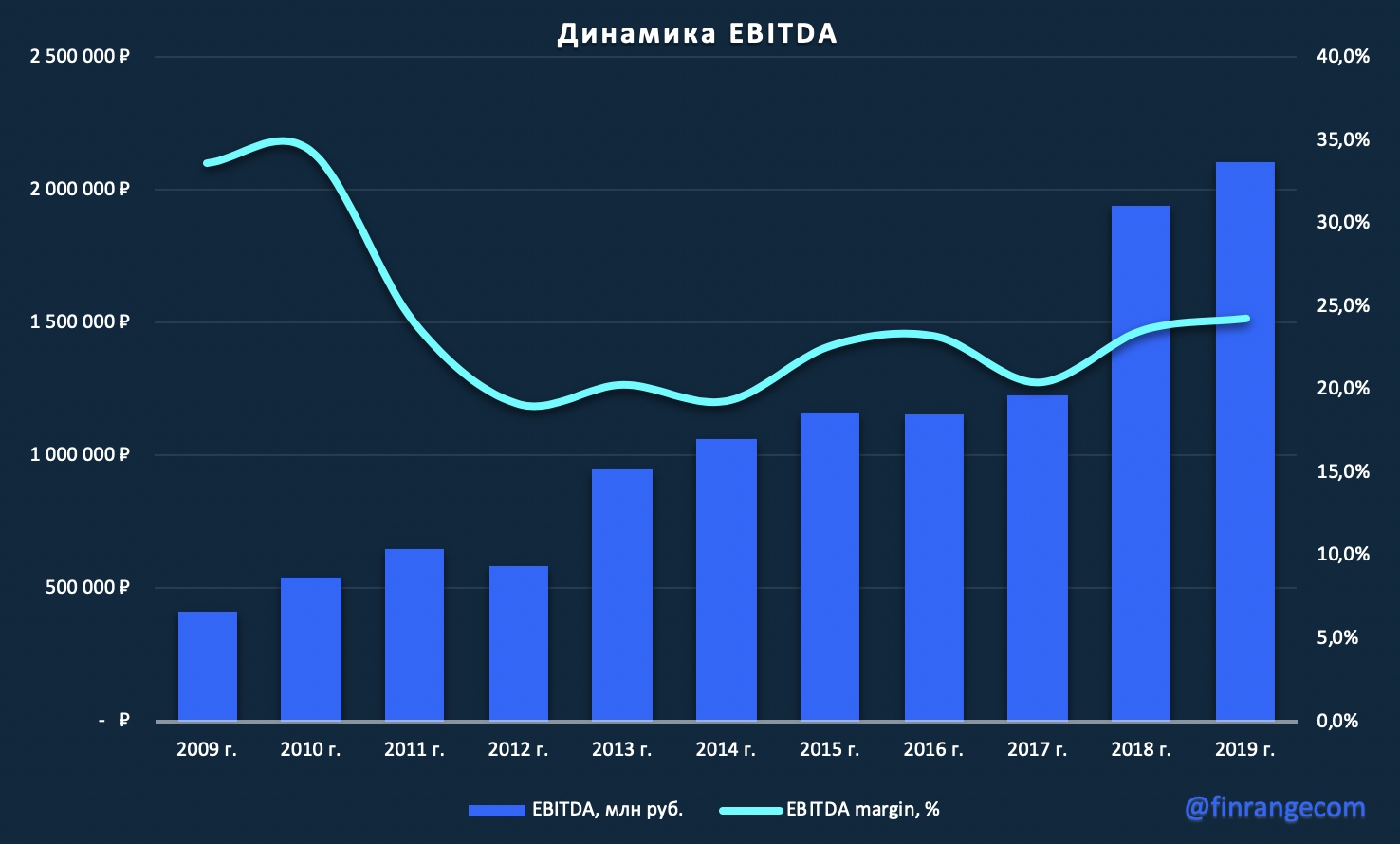

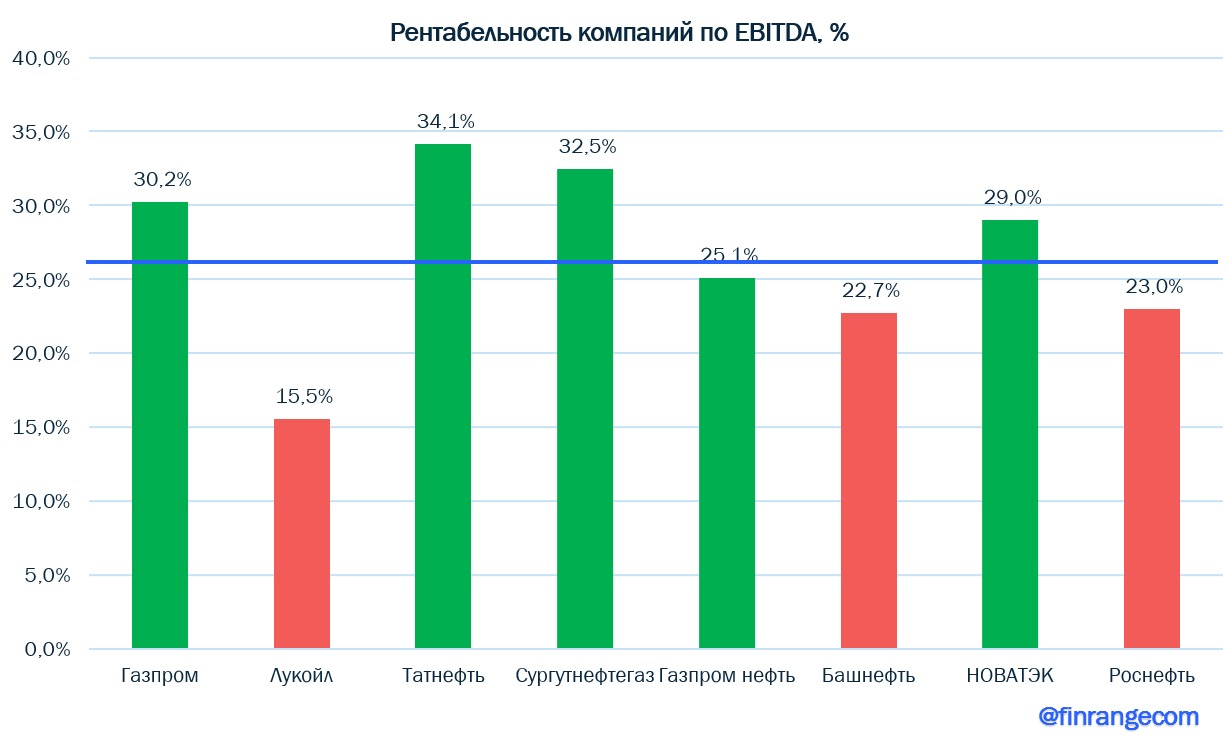

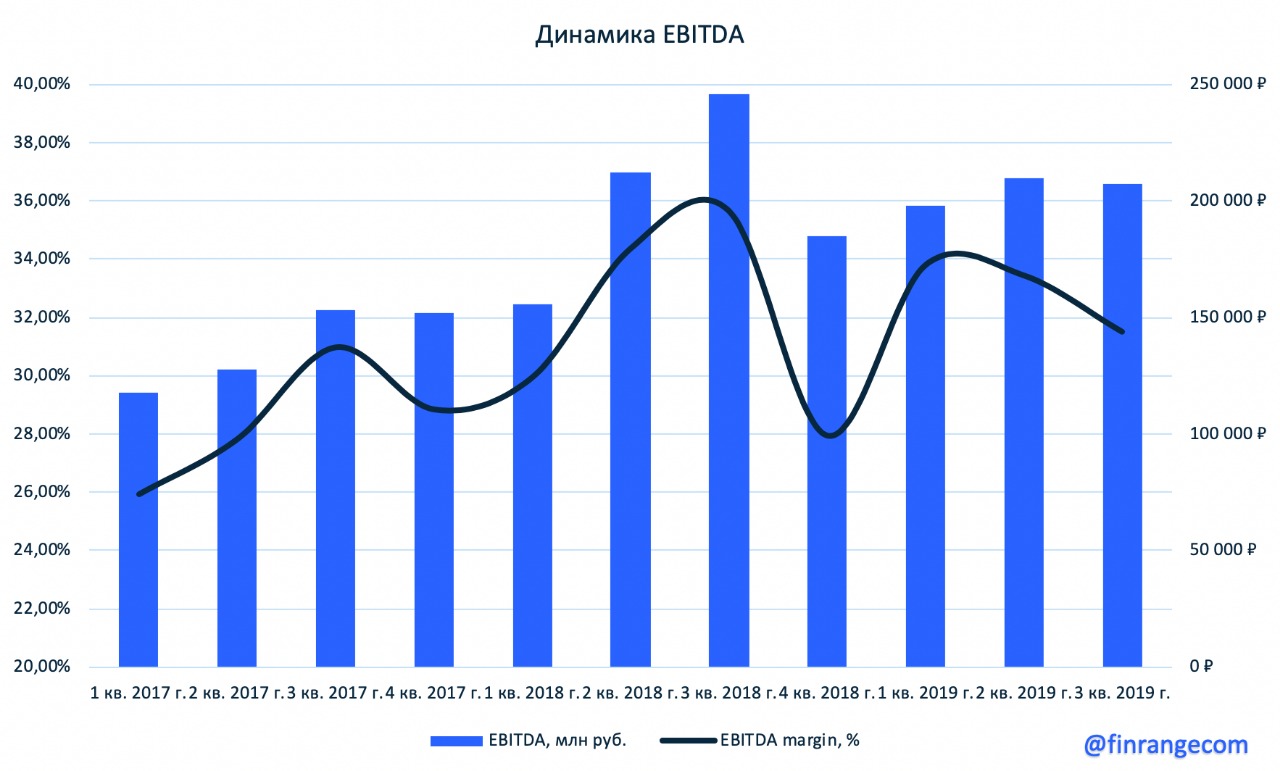

Показатель EBITDA увеличился незначительно на 1,2% по отношению к 2018 г. – до 2,1 трлн руб. за счёт роста объёмов реализации углеводородного сырья, по больше части, в страны Азии и эффективного контроля над затратами. Рентабельность по EBITDA составила 24%.

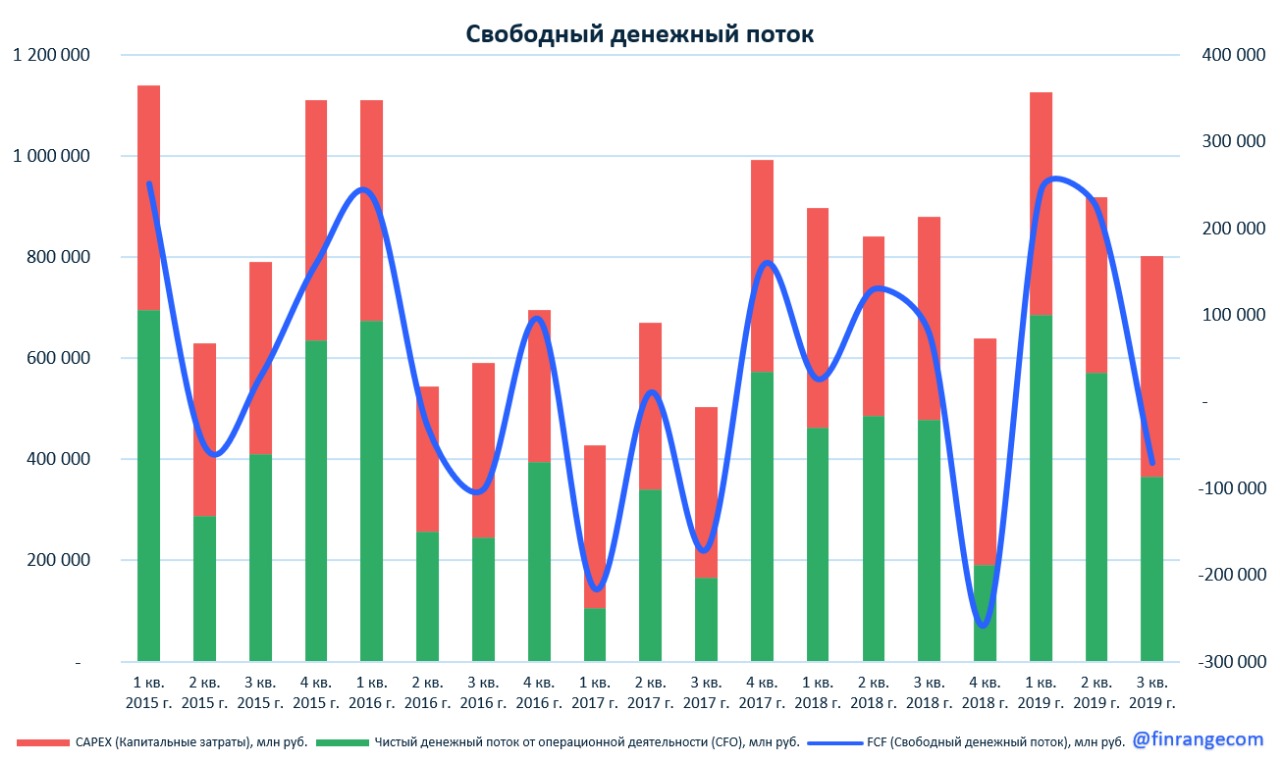

Свободный денежный за 2019 г. сократился на 22% - до 884 млрд руб. с 1 133 млрд руб. за 2018 г., что связано со снижением операционного денежного потока и ростом капитальных затрат на 11,1% в IV кв. 2019 г. Но по итогам прошедшего года, Роснефть снизила CAPEX на 8,8% - до 854 млрд руб. Данное снижение обусловлено сокращением инвестиций в крупные проекты из-за ограничения добычи в рамках соглашения ОПЕК+ и оптимизацией программы эксплуатационного бурения на зрелых месторождениях компании.

Роснефть сильно отчиталась по итогам 2019 г., установив новый рекордный уровень по чистой прибыли. По словам главы компании Игоря Сечина, прошедший год для компании был успешным в финансовом плане. Несмотря на влияние негативных факторов, таких как: приостановка транспортировки нефти по нефтепроводу “Дружба”, в связи с его загрязнением, отрицательной динамики цен на нефть, введении новых требований IMO и соглашения ОПЕК+ по сокращению добычи. В связи с этим, компания может увеличить дивидендные выплаты.

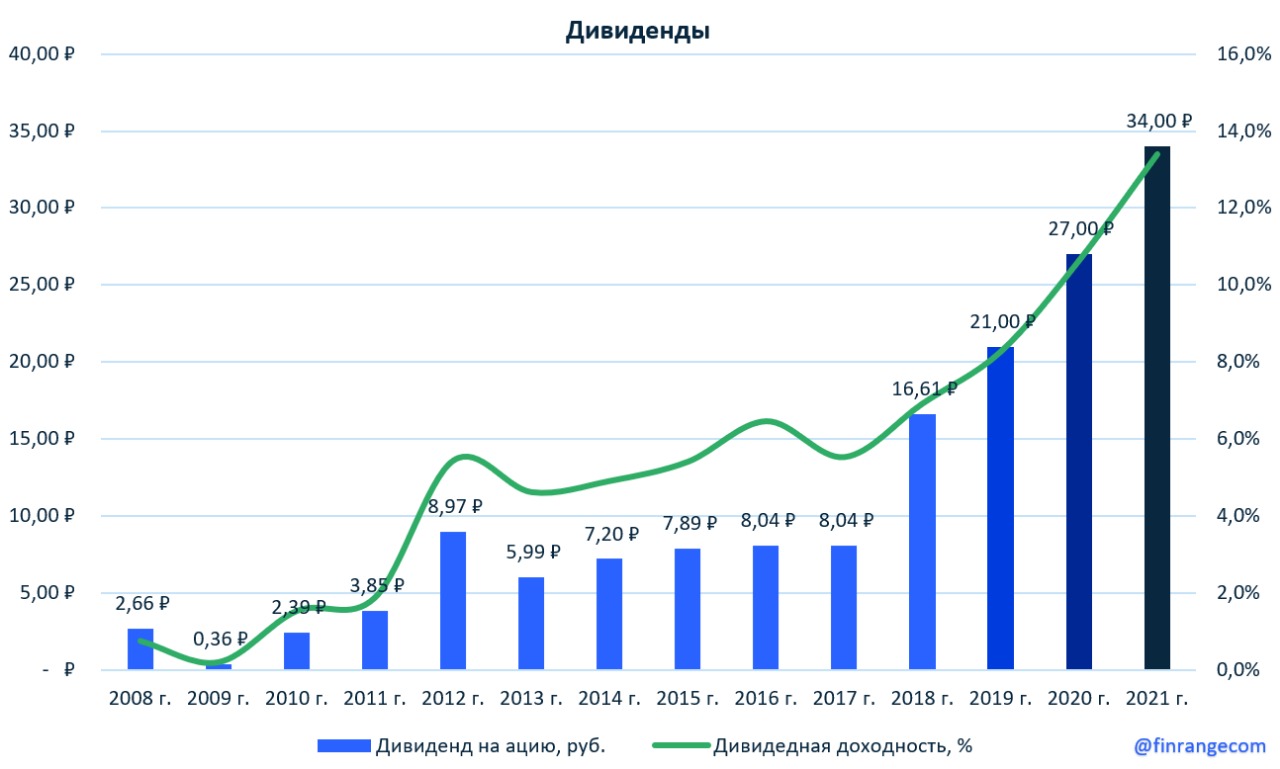

Согласно дивидендной политике Роснефти, на выплату дивидендов компания направляет не менее 50% прибыли по МСФО двумя платежами. По итогам I пол. 2019 г. размер дивиденда на одну обыкновенную акцию составил 15,34 руб. По нашей оценке, итоговые дивиденды за 2019 г. составят 18 руб. на акцию, текущая дивидендная доходность - 3,9%.

В целом отчёт вышел лучше ожиданий, в условиях снижения процентных ставок и сохранении цен на нефть на текущих уровнях, у акций Роснефти есть шансы забраться выше текущих значений.

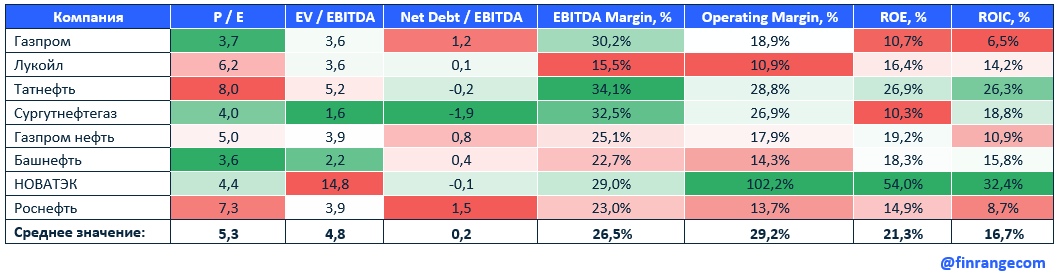

Нефтегазовая отрасль отчиталась о финансовых результатах, пора подвести итоги. Мы в ручную пересчитали все коэффициенты после публикации финансовых результатов по итогам 9 мес. 2019 г. по МСФО с учётом снижения котировок акций.

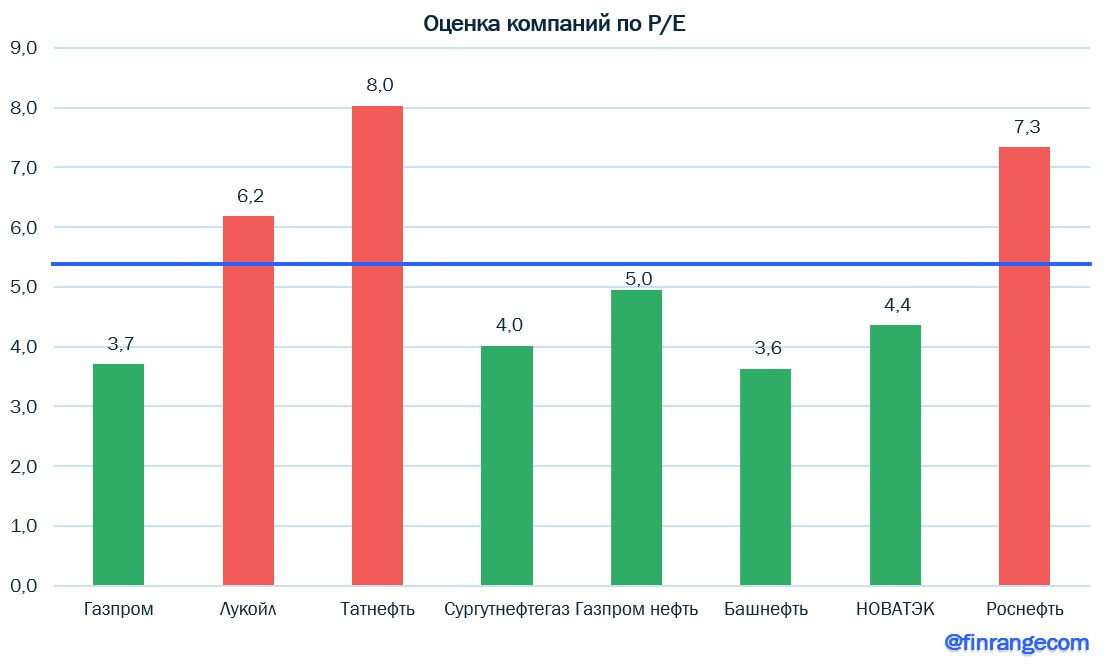

Самые дешёвые компании: Газпром, Башнефть, Сургутнефтегаз.

Самые дорогие: Татнефть, Роснефть.

По мультипликатору EV/EBITDA дороже всех оценивается НОВАТЭК, но для компании роста с такой рентабельностью, мы считаем это справедливой оценкой.

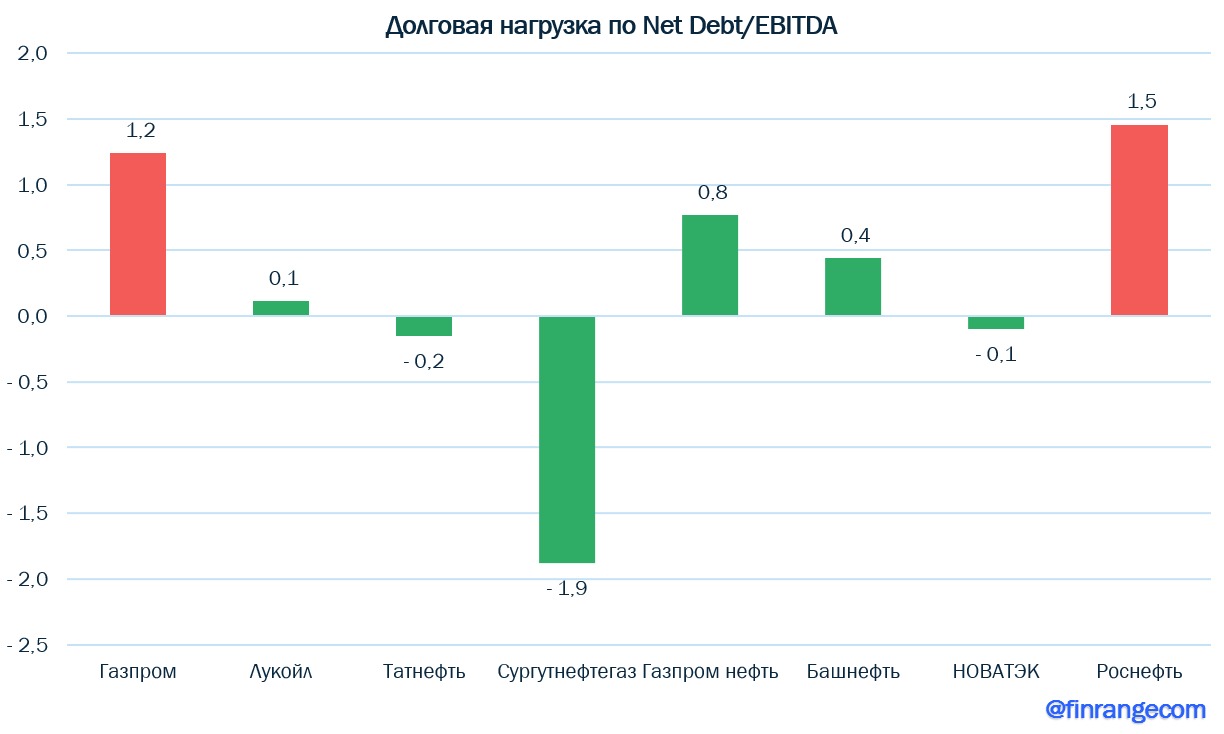

Самые закредитованные компании: здесь традиционно попали Роснефть и Газпром, но соотношение Чистый долг / EBITDA – долговая нагрузка оптимальная.

Остальные нефтегазовые компании имеют низкую долговую нагрузку или вообще отрицательный чистый долг.

Самые прибыльные компании: Татнефть, Сургутнефтегаз, НОВАТЭК, Газпром.

Несмотря рост финансовых показателей компании и положительную динамику акций, Лукойл имеет самую низкую маржинальность, вслед за ней следует Роснефть.

Лучшие компании с точки зрения возврата на вложенный капитал стали: НОВАТЭК, в частности за счёт продажи доли СПГ проектах, а также Татнефть, которая активно последние несколько лет занималась поднятием акционерной стоимости.

Хуже всех возвращают Газпром и Роснефть из-за своих многочисленных капитальных затрат.

В связи с вышеперечисленным, мы выделяем НОВАТЭК, как самую рентабельную компанию с отрицательной долговой нагрузкой и Газпром нефть – оптимальное соотношение эффективности и оценки компании. Сургутнефтгаз исключаем из данной выборки до выяснения «катализатора роста», который двигает котировки. Также хотим отметить, что это просто математика, здесь не учитывается дивидендная доходность, которая в данный момент двигает акции вверх.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Газпром опубликовал финансовые результаты за 9 мес. 2019 г. по МСФО. Выручка компании за 9 мес. незначительно сократилась на 3% по сравнению с аналогичным периодом прошлого года – до 5,7 трлн руб. за счёт снижения выручки от продаж в Европу с 2,1 трлн руб. до 1,9 трлн руб. В частности, продажи сократились в III кв. 2019 г., средняя цена реализации газа на европейском рынке снизилась на 32%. Но мы хотим отметить, что спотовые цены за этот период упали более чем на 60% – значительная разница обеспечена долгосрочным контрактами. Всего 11% — это цена, напрямую связана со спотом. В связи с этим, результаты оказались выше ожиданий участников рынка. На внутреннем рынке обратная картина – рост средних цен сопровождался увеличением объемов поставок, что привело к росту выручки на российском рынке в III кв. на 15%.

За III кв. 2019 г. средняя цена составила $170 за тысячу кубометров, но по итогам года, несмотря на падение в июле – сентябре, менеджмент ожидает средневзвешенную цену на уровне $202-205 за тысячу кубометров. Также менеджмент Газпрома в телефонной конференции сообщил, что с наступлением сезона заморозков, рынок газа перешёл в сбалансированное состояние, что в свою очередь привело к росту спотовых цен в октябре – ноябре. Уже по словам, заместителя начальника финансово – экономического департамента Газпрома, цены на европейских хабах восстановились до $180-190 за тысячу кубометров и ожидается их дальнейшее повышение.

Таким образом, можно ожидать роста продаж в IV кв. 2019 г. Дополнительное влияние на выручку окажет запуск газопровода Сила Сибири, который состоится 2 декабря. После выхода на полную мощность к 2025 г. по газопроводу будет ежегодно поставляться 38 млрд кубометров газа в Китай.

В других же сегментах, продажи стабильны. Выручка от продажи электро- и теплоэнергии показала рост на фоне увеличения выработки тепла. При этом, по словам менеджмента, электроэнергетический бизнес Газпрома продолжает генерировать положительный свободный денежный поток. Аналогичная картина наблюдается и в нефтяном бизнесе, в частности в сегментах добычи нефти и газового конденсата, а также нефтепереработки.

Несмотря на снижение продаж, прибыль за январь – сентябрь выросла на 4% по сравнению с аналогичным периодом прошлого года и составила 1,1 трлн руб. Увеличение прибыли связано в основном с курсовыми разницами, которые отражаются в финансовых доходах в размере 230,8 млрд руб. Также хотим отметить, что III кв. традиционно является слабым из-за сезонного фактора, что в свою очередь сказалось на суммарной прибыли за 9 мес. 2019 г.

Газпром подтвердил свои намерения довести размер выплат на дивиденды до 50% от скорректированной чистой прибыли! Это одно из ключевых событий, которое повлияет на рост акционерной стоимости газового гиганта.

Компания написала в презентации по итогам 9 мес. 2019 г., что придёт к 50% от скорректированной чистой прибыли по МСФО к 2022 г. То есть в 2022 г. компания выплатит в виде дивидендов 50% от скорректированной чистой прибыли за 2021 г. Прибыль будет скорректирована на неденежные статьи. При этом, Газпром планирует начать применять новую дивидендную политику уже в 2020 г. Также менеджмент компании сообщил, 5 декабря правление решит, какими шагами будет увеличивать размер выплат и по результатам заседания выпустит пресс-релиз, где подробно распишет новую дивидендную политику.

По нашему мнению, логично поднимать уровень дивидендов равными частями c 27% текущих и до 50% к 2022 г., таким образом получается +7-8% каждый год. В связи с этим, по нашим оценкам, Газпром в 2019 г. заплатит дивиденд в размере 21 руб. на акцию. Текущая дивидендная доходность составляет 8,2%.

Рост дивидендов будет финансироваться за счет увеличения объемов свободного денежного потока, на который в свою очередь позитивное влияние окажут увеличение доходов за счет запуска ключевых проектов, таких как Сила Сибири, а также прохождение пика инвестиционного цикла.

Что касается инвестиций, то Газпром понизил оценку капекса в 2019 г. - до 2,126 трлн руб. с 2,149 трлн руб. Изменение оценки инвестиций по группе обычно происходит в результате продолжающегося утверждения инвестиционных проектов дочерних компаний в течение года. Что касается объема капитальных затрат в 2020 г., то менеджмент заявил о их снижении.

На фоне прохождения пика инвестиционного цикла объем капиталовложений в июле – сентябре 2019 г. увеличился на 9% по сравнению с III кв. 2018 г. Таким образом, за отчётный период свободный денежный поток компании ушёл в отрицательную зону, но по итогам 2019 г. Газпром выйдет в плюс.

По итогам отчётного периода чистый долг компании увеличился из-за отрицательного денежного потока и рекордных выплат дивидендов в III кв. 2019 г. в размере 370 млрд руб. При этом, долговая нагрузка компании остаётся низкой, коэффициент чистый долг / EBITDA оценивается на уровне 1,1х. При этом прогнозы компании показывают, что в следующие годы долговая нагрузка не превысит 1,5х.

Момент со вторичным размещением акций, компания в ноябре провела второе SPO, при том, что каждый раз с дисконтом к рынку и весь объём был продан одним лотом. Что даёт нам полагать, казначейский пакет был продан «своим людям» перед новой дивидендной политикой. Учитывая это, есть заинтересованное лицо в получении прибыли за счёт роста акционерной стоимости компании и получении дивидендного потока.

В связи с вышеперечисленным, реализация новых проектов приведет к росту FCF, а новая дивидендная политика позволит существенно увеличить размер дивидендов. Мы вновь купили акции Газпрома, но уже на 15% от портфеля со смешанной стратегией по 254 руб. Если рынок даст возможность купить акции ниже, то включим их в консервативный портфель на индивидуальном инвестиционном счёте.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

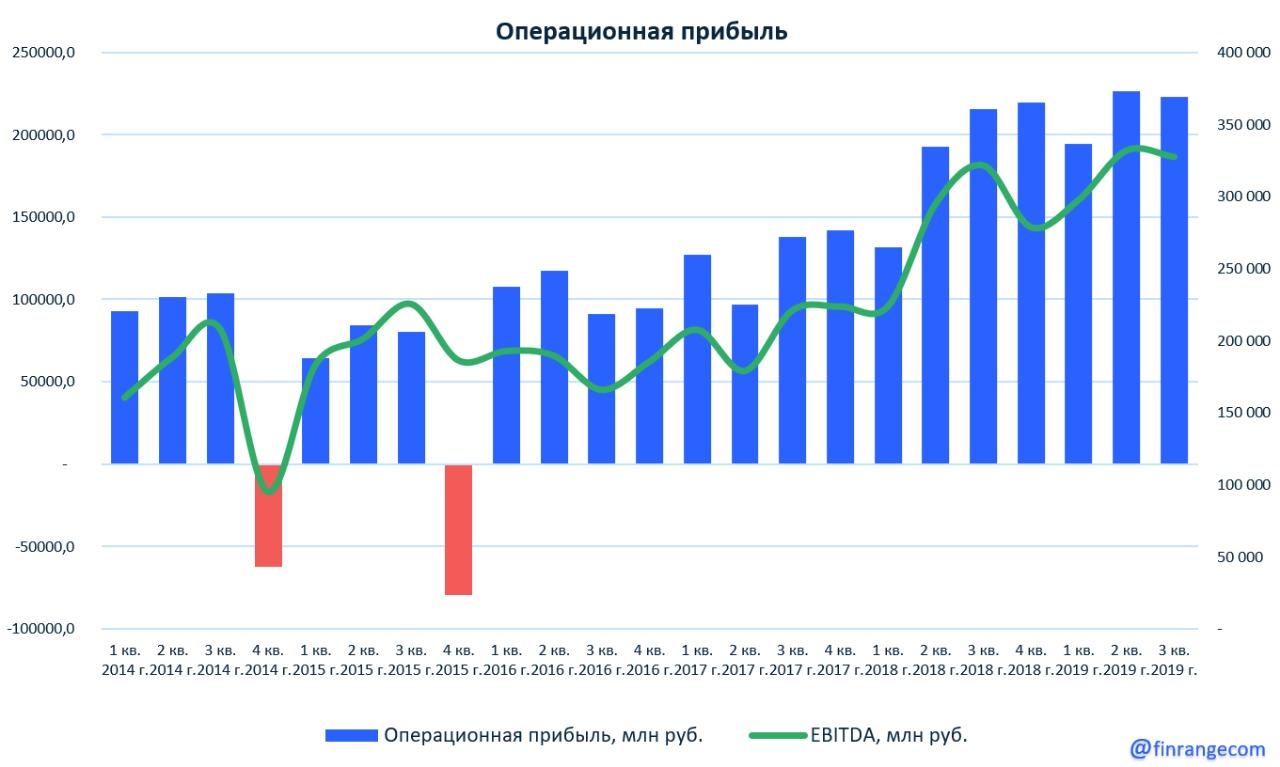

Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9 трлн руб. Снижение выручки от реализации обусловлено отрицательной динамикой рублёвых цен на нефть. Чистая прибыль за 9 месяцев увеличилась на 13,2% – до 520,9 млрд руб. за счёт операционной прибыли, которая в свою очередь выросла в результате снижения затрат по акцизам и экспортным пошлинам.

Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт». Также снижение цен на нефть было компенсировано увеличением добычи нефти в России и газа за рубежом, и переходом ряда участков недр на режим налогообложения дополнительного дохода от добычи углеводородного сырья (НДД).

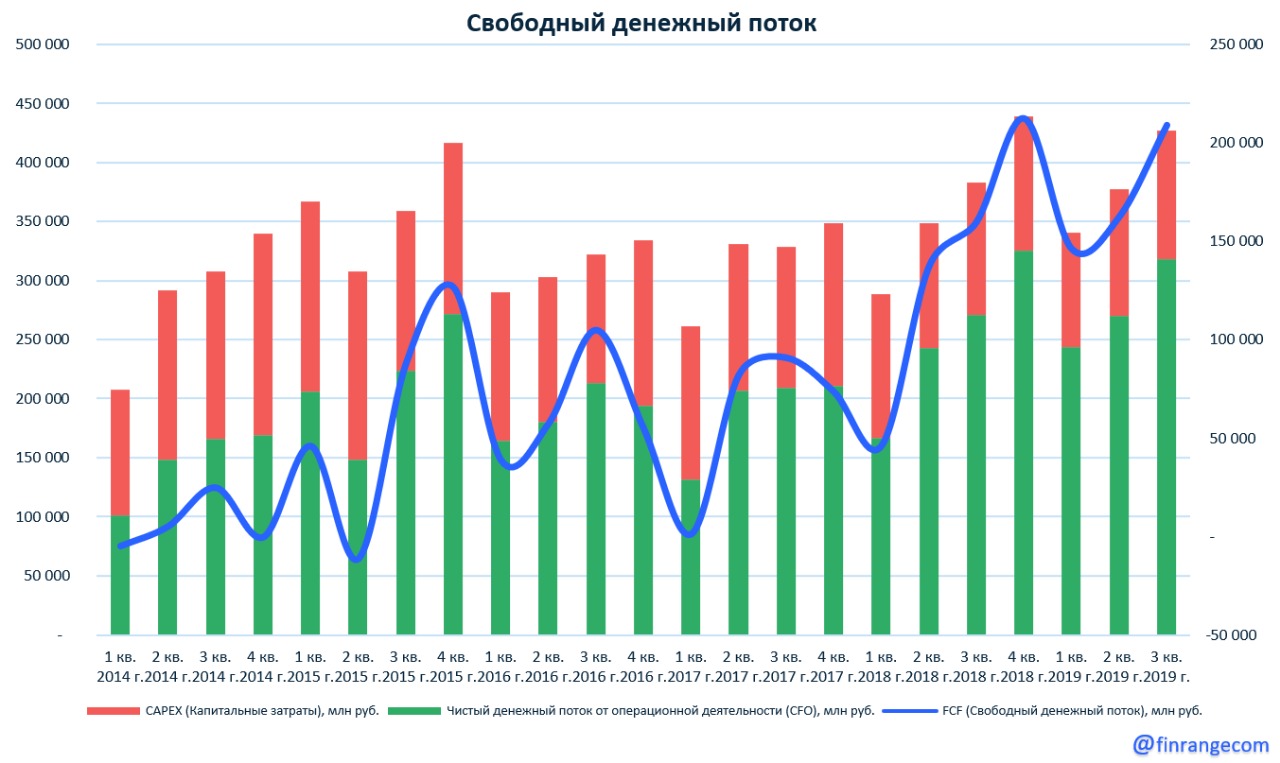

CAPEX за январь – сентябрь сократился на 7,1% - до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% - до 831 млрд руб. Что в свою очередь позволило Лукойлу увеличить FCF на 50,8% по сравнению с аналогичным периодом прошлого года – до 517,1 млрд руб.

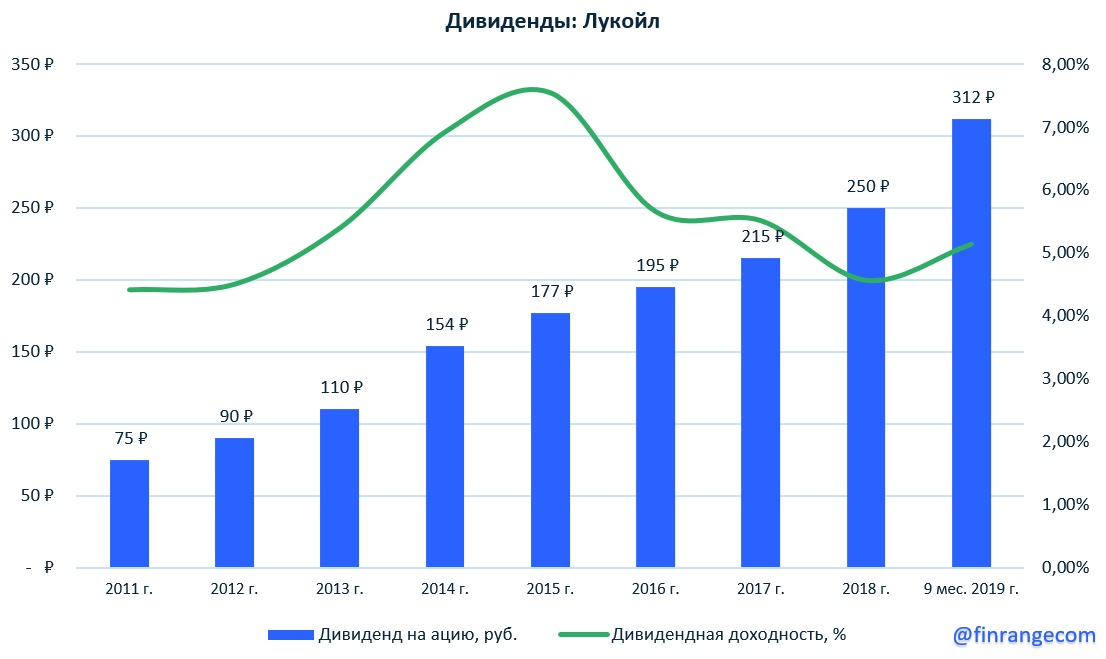

Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании. Напомним, совет директоров в прошлом месяце принял новую дивидендную политику, выплаты по которой будут составлять не менее 100% от скорректированного FCF компании.

По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания по итогам 2019 г. направит дивиденды на акцию около 415 руб., текущая дивидендная доходность составит 6,9%. По итогам 2020 г. доходность оценивается больше 10%.

Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Выручка нефтяника за отчётный период увеличилась на 2,4% по сравнению с показателям за аналогичный период прошлого года – до 1 871 млрд руб. Чистая прибыль Газпром нефти за январь - сентябрь составила 320 млрд руб., увеличившись на 7,1%.

Рост финансовых показателей обусловлен положительной динамикой операционных показателей, в частности увеличением добычи на крупных проектах компании и повышением эффективности переработки.

Скорректированная EBITDA продемонстрировала минимальный рост на 0,2% – до 615,5 млрд руб.Чистый долг Газпром нефти на отчетную дату составил 406 млрд руб., показатель Net Debt/EBITDA равен 0,56x.

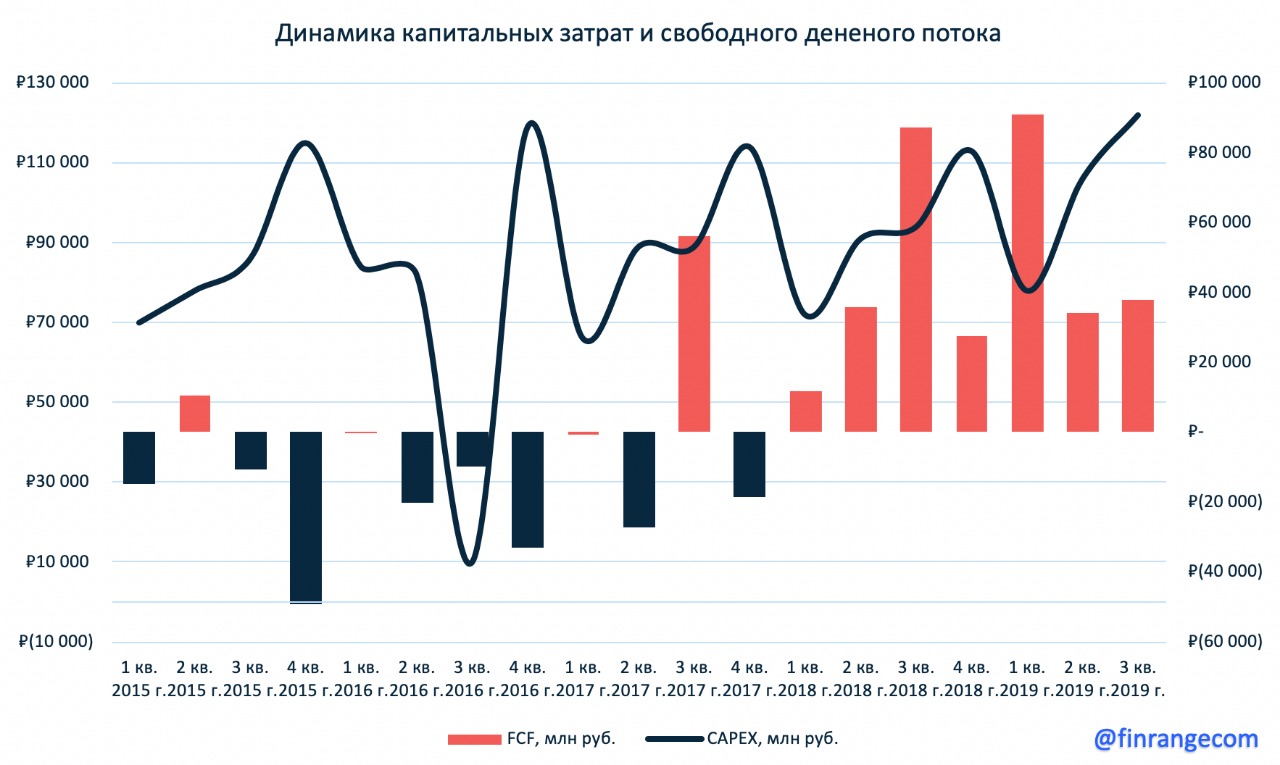

Капитальные затраты нефтяника за январь - сентябрь выросли на 20,4% по отношению к 9 мес. 2018 г. - до 305,6 млрд руб. Это связано с продолжающейся технологической и экологической программой по модернизации собственных перерабатывающих активов. В рамках данной программы, был реализован пилотный проект по запуску солнечной электростанции мощностью 1 Мвт на Омском НПЗ. Свободный денежный поток на отчетную дату продемонстрировал положительную динамику и составил 165,5 млрд руб. Но в III кв. упал на 56,3% на фоне увеличения капитальных затрат.

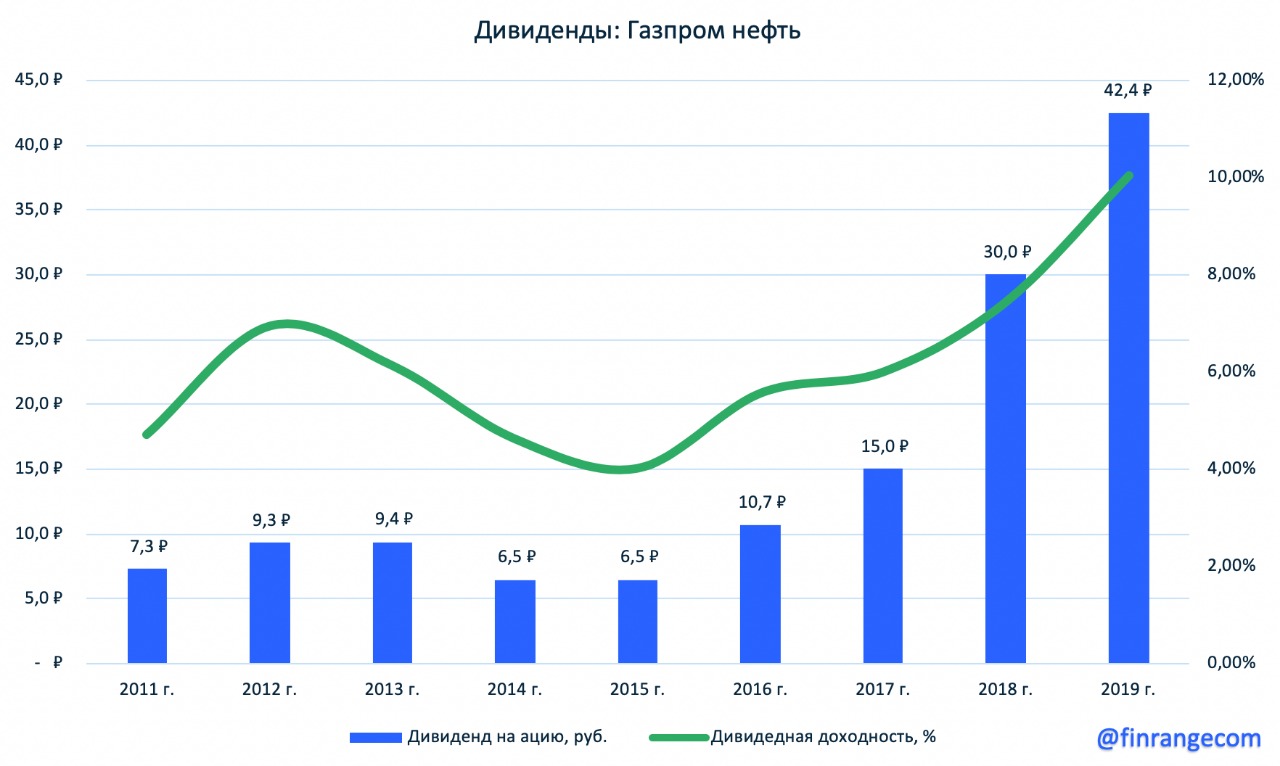

На конференц-звонке менеджмент Газпром нефти объявил о планах направить на выплату дивидендов более 200 млрд руб., что является рекордной суммой. Согласно дивидендной политике Газпром нефти, на выплату дивидендов направляется не менее 25% от чистой прибыли по МСФО, цель компании - увеличить выплаты до 50%. Таким образом, годовой дивиденд на акцию составит в размере 42,39 руб., что соответствует около 50% чистой прибыли по МСФО.

Напомним, что за I пол. 2019 г. акционеры Газпром нефти на внеочередном собрании одобрили промежуточные дивиденды в размере 18,14 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания за II пол. 2019 г. направит 24,25 руб. Текущая дивидендная доходность составляет 5,73%.

Учитывая рост финансовых показателей и размер дивидендов, мы считаем, что акции Газпром нефти заслуживают попадания в инвестиционные портфели.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.