|

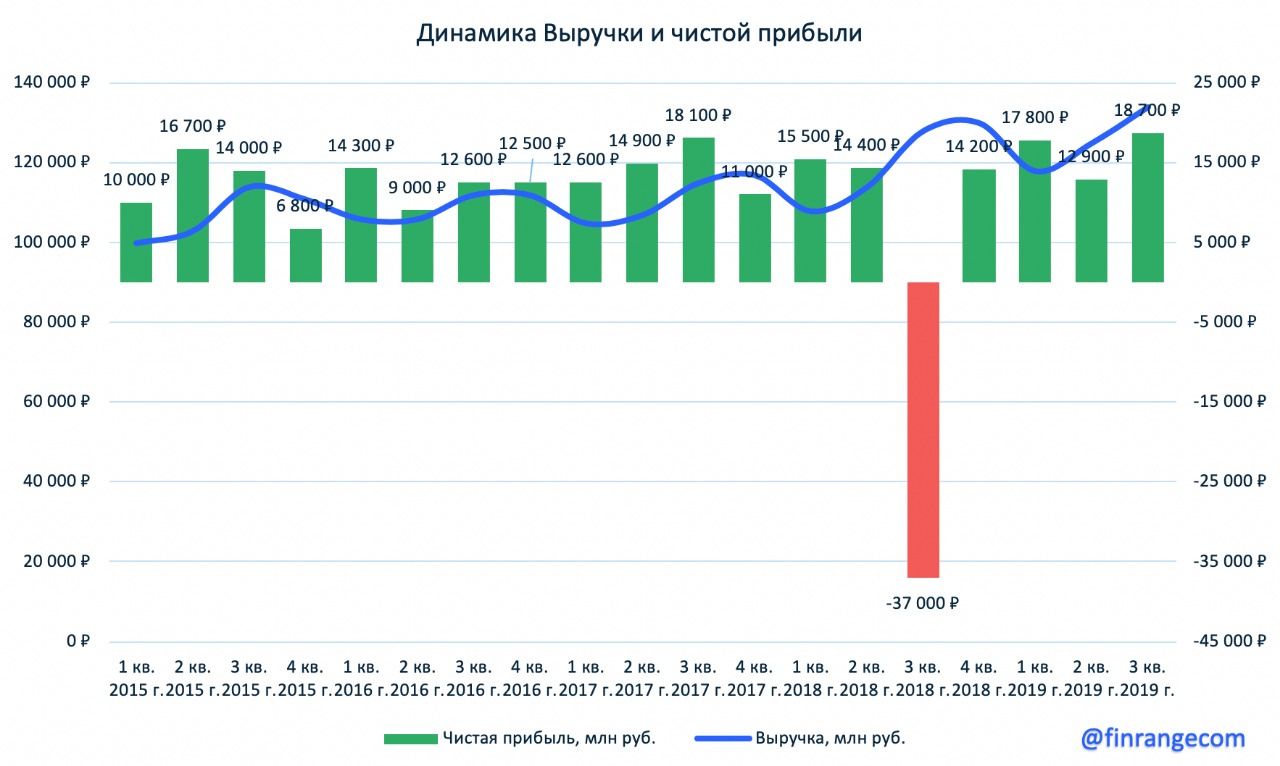

Выручка телекома выросла на 4,6% по сравнению с аналогичным периодом прошлого года – до 133,9 млрд руб. Чистая прибыль МТС за июнь - сентябрь составила 18,4 млрд руб. против убытка в 37 млрд руб. в III кв. прошлого года, в связи с с антикоррупционным расследованием ее деятельности в Узбекистане.

Рост финансовых показателей обусловлен высокими операционными результатами, ростом продаж мобильных услуг в РФ и Украине, продаж услуг МТС Банка и цифровых сервисов телекома.м

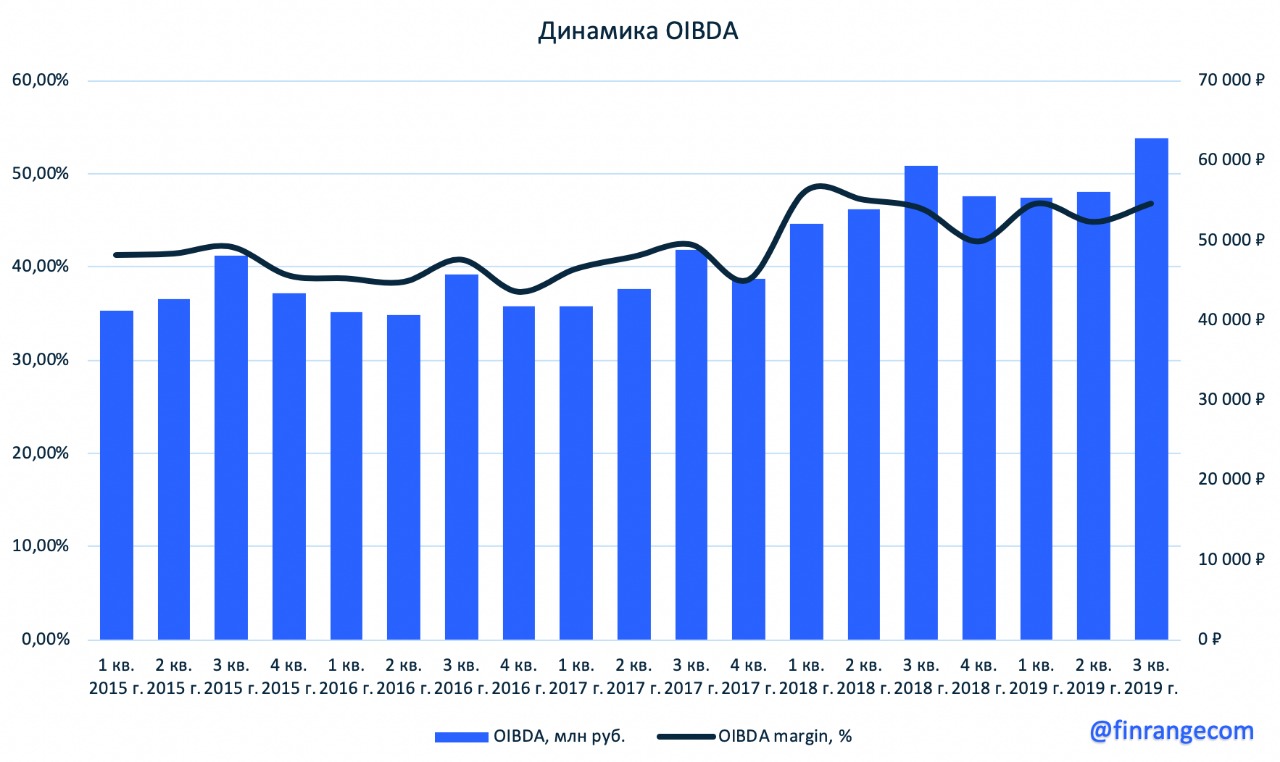

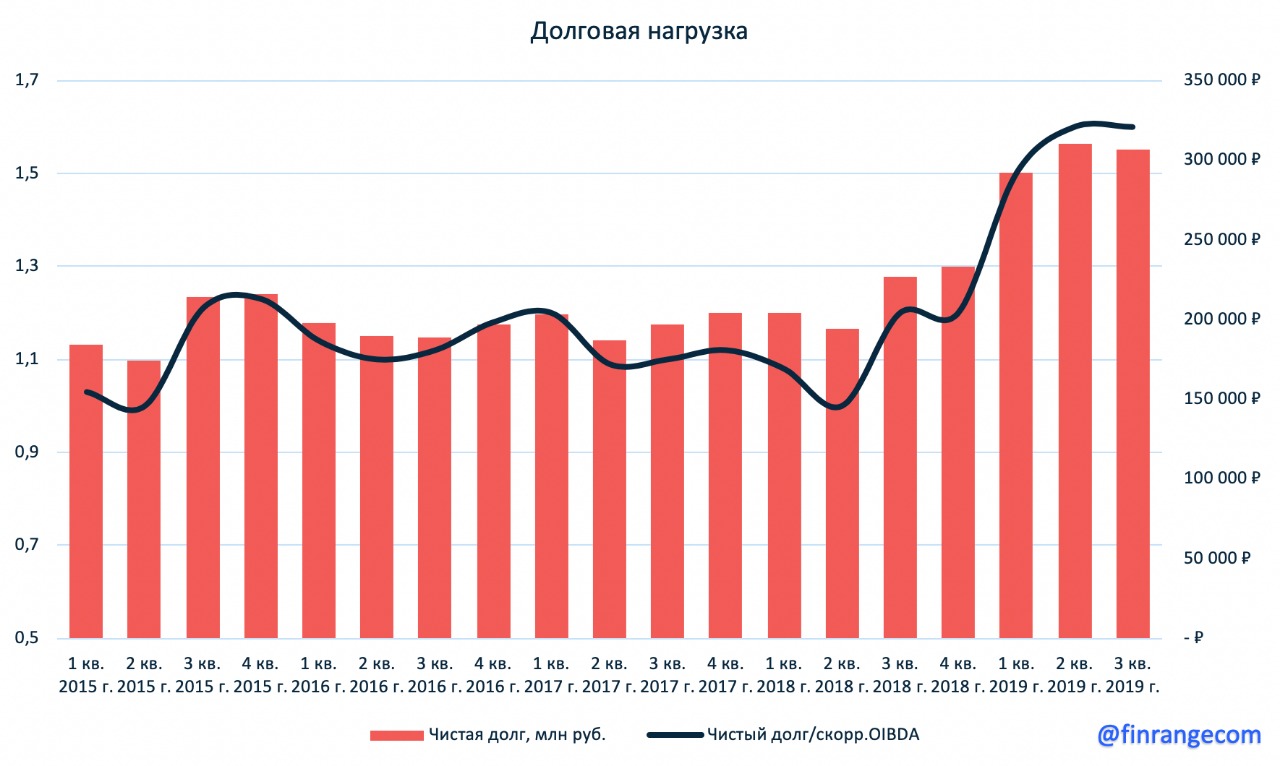

Скорректированная OIBDA в отчетном периоде увеличилась на 5,9% и составила 62,8 млрд руб. Рентабельность OIBDA достигла 46,9%. Чистый долг компании на отчетную дату составил 307 млрд руб., показатель Net Debt/OIBDA Ltm составил 1,6x. Напомним, что долговая нагрузка МТС сильно увеличилась, в связи с выплатами по мировому соглашению с SEC и DOJ (Узбекский конфликт).

Капитальные затраты оператора в III кв. составили 21,8 млрд руб. против 21,2 млрд руб. в III кв. прошлого года, тем самым, увеличившись на 2,9%. Это связано с затратами на запуск базовых станций и станций стандарта 4G, число которых составило 4 тыс. и 2,8 тыс. соответственно. Это позволило МТС покрыть сетью LTE 74,5% населенных пунктов.

Свободный денежный поток с начала года вырос на 66,6% - до 67,2 млрд руб. Основной рост показателя пришелся на III кв., где FCF составил 44,4 млрд руб, превышая показатель за аналогичный период прошлого года на 21,4%. Такая динамика обусловлена оптимизацией собственного долгового портфеля компании на фоне снижения процентных ставок. Группа повысила прогноз по росту выручке и OIBDA на 2019 г. до 6-7% и 4-5% соответственно, а также сохранила свой прогноз по CAPEX в размере 160 млрд руб. На пресс-конференции президент МТС Алексей Корня сообщил о том, что до конца следующего года группа сократит до 600 салонов связи. Это связано с созданием совместной розничной сети "МТС+М.видео", о чем мы писали ранее.

Группа МТС продемонстрировала сильные финансовые результаты, что оказалось выше ожиданий участников рынка. Прогноз менеджмента вселяет уверенности в продолжение положительной динамики финпоказателей, а дальнейшие развитие совместной сети магазинов с М.Видио выступит дополнительным фактором в этом. Исходя из вышеперечисленного, наше мнение по компании остается прежним. Акции МТС выступают отличной заменой банковским депозитам с фиксированным годовым дивидендом в размере 28 руб. на акцию, при продолжающейся тенденции снижения ставок. Мы сохраняем долю в 10% в своем консервативном портфеле, где цена покупки составила 268,5 руб.

|

Поиск котировок:Например: Газпром

|

|