Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Рейтинговое агентство подтвердило кредитный рейтинг эмитента на уровне BBB с позитивным прогнозом. Оценка «Национального рейтингового агентства» основана на комфортном уровне перманентного капитала компании, высокой рентабельности показателя EBITDA и низкой зависимости от крупнейших арендаторов.

НРА подтвердило кредитный рейтинг АО «Коммерческая недвижимость ФПК «Гарант-Инвест» на уровне ВВВ|ru|. Прогноз по рейтингу эмитента изменен со «стабильного» на «позитивный». Позитивный прогноз отражает ожидаемое увеличение финансовых результатов от ввода в эксплуатацию МФК WESTMALL в 2024 г., а также повышение оценки стабильности деятельности и способности компании исполнять финансовые обязательства в различные фазы экономического цикла при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

Оценка агентства обусловлена комфортным уровнем перманентного капитала, высокой рентабельностью EBITDA, развитой системой корпоративного управления и риск-менеджмента, низкой зависимостью от крупнейших арендаторов, высоким уровнем информационной прозрачности и интеграцией ESG-факторов в деятельность компании, продолжительным сроком работы на рынке.

По данным ФПК «Гарант-Инвест», отношение собственного капитала и долгосрочных заемных средств к активам на 31 декабря 2023 г. составило 0,83. Доля долгосрочного долга в заемном капитале — 89%. За 2023 г. рентабельность показателя EBITDA достигла 80%. Доля крупнейшего арендатора в выручке составила менее 10%, общее число арендаторов — около 430. В течение прошлого года компания подписала договоры с 83 новыми арендаторами.

«Решение НРА оцениваем положительно: 2023 г., по результатам которого было произведено обновление рейтинга, стал рекордным для нашей компании сразу по нескольким показателям — выручке, операционной прибыли и посещаемости. Так что того или иного позитивного рейтингового действия мы ожидали», — прокомментировал Boomin финансовый директора ФПК «Гарант-Инвест» Александр Краснопевцев.

Среди сдерживающих уровень рейтинга факторов в НРА назвали ощутимую долговую нагрузку, невысокую оценку свободного денежного потока, развивающиеся рыночные позиции, а также зависимость бизнес-модели от устойчивости платежеспособного спроса и потребительского поведения.

«Относительно высокая долговая нагрузка естественна для недвижимости. В течение 2023 г. значение коэффициента долг/EBITDA снизилось с 9 до 8,8 при том, что математически расчетная величина для нашего бизнеса — 9-11. Агентство также отметило зависимость нашей компании от покупательной способности населения, так это в новых экономических реалиях можно отнести практически ко всем видам бизнеса», — заключил Александр Краснопевцев.

По словам представителя ФПК «Гарант-Инвест», в ближайшие несколько лет компания планирует кратно увеличить объем арендной площадки, которая находится под ее управлением.

Топ-менеджеры группы расскажут о результатах работы ID Collect, MoneyMan и Своего Банка в 2023 г. и планах на будущее.

24 апреля IDF Eurasia организует прямой эфир для инвесторов, на котором выступят топ-менеджеры компании. Онлайн-мероприятие пройдет на YouTube-канале IDF Eurasia Talks. Темой вебинара станут результаты 2023 г. ПКО «АйДи Коллект», МФК «Мани Мен» и Своего Банка, а также планы на текущий год. Вниманию участников будет представлен аналитический обзор трендов финансового сектора.

В ходе онлайн-трансляции инвесторы смогут задать любые вопросы топ-менеджменту компании. Начало мероприятия — в 16:00 по московскому времени.

Спикерами вебинара станут Ирина Хорошко (CEO IDF Eurasia и председатель правления АО «Свой Банк»), Никита Вильгельм (CFO IDF Eurasia), Антон Храпыкин (IR-директор IDF Eurasia), Александр Васильев (генеральный директор ID Collect), Александр Пустовит (генеральный директор Moneyman).

2023 г. стал важным этапом развития для компаний финтех-группы IDF Eurasia: Свой Банк запустил розничный и корпоративный бизнес, Moneyman масштабировался с новым брендом Platiza, а сервис по возврату просроченной задолженности ID Collect освоил новые направления работы с distress-активами. «Всё это стало возможным благодаря постоянной поддержке инвесторов и партнеров», — подчеркнули в IDF Eurasia.

По итогам 2023 г. IDF Eurasia вошла в топ-5 среди эмитентов на рынке ВДО по объему размещений. У группы три эмитента и восемь выпусков облигаций в обращении совокупным объемом 8,25 млрд рублей.

Владельцы еврооблигаций «Норникеля» серии GMKN-23 и госкорпорации ВЭБ.РФ серии VEB-23, купившие бумаги накануне их погашения — весной и осенью прошлого года, — до сих пор не получили причитающиеся им выплаты. За бортом оказались держатели бондов на общую сумму до 32 млн рублей. Инвесторы тщетно пытаются добиться справедливости, обращаясь к брокерам, бирже, ЦБ и самим эмитентам, и, кажется, без исков в суд уже не обойтись. По мнению экспертов, речь идет о системной проблеме, требующей внимания регуляторов. Если ее не решить, ситуация повторится.

Погашение есть, денег нет

Год назад, 11 апреля 2023 г., ГМК «Норильский никель» полностью и в срок исполнил обязательства перед владельцами десятилетних еврооблигаций серии GMKN-23 (ISIN: XS1589324075), выплатив последний купон и тело долга на $1 млрд. Но, как оказалось, не все держатели бумаг получили причитающиеся им средства. Денег на брокерских счетах так и не увидели владельцы 118 облигаций общей номинальной стоимостью 9,2 млн рублей (на момент погашения выпуска средний курс составлял 78 рублей за доллар).

Как рассказал Boomin руководитель направления «Еврооблигации» Ассоциации владельцев облигаций (АВО) Сергей Сазонов, без выплат остались инвесторы, купившие бумаги в период с 28 марта по 6 апреля 2023 г. При том, что дата фиксации реестра держателей еврооблигаций GMKN-23 была определена эмитентом как 10 апреля, о чем Национальный расчетный депозитарий (НРД) сообщил 4 апреля, суммы за погашенные бумаги были перечислены владельцам исходя из реестра на 28 марта 2023 г., значит, и тем, кто продал еврооблигации «Норникеля» после отсечки, считают в АВО.

Выходит, что в течение восьми рабочих дней марта-апреля 2023 г. на бирже проводились торги ценными бумагами, которые нарушали статью 29 федерального закона «О рынке ценных бумаг»: права, закрепленные за эмиссионной ценной бумагой, в частности право на получение купона и погашение, к приобретателю не перешли. Ни в ленте новостей НРД, ни в ЦРКИ в разделе ГМК «Норильский никель» информации о фактической дате фиксации нет.

«К нам обратилась группа из восьми инвесторов, купивших еврооблигации GMKN-23 после 28 марта. Все — клиенты брокера «Тинькофф Инвестиции». Суммарно они не получили выплаты по 19-ти бумагам», — говорит Сергей Сазонов. Всего в период с 28 марта по 6 апреля 2023 г. в секции Основных торгов Московской биржи по выпуску «Норникеля» было совершено 77 сделок, общий оборот составил 118 бумаг. Инвесторы пытались разрешить ситуацию через поддержку своего брокера, но ничего не добились.

«Получается, технически можно купить большой объем бумаг, слить его в стакан перед погашением, объявить дату фиксации реестра задним числом и получить удвоение капитала. Это же не запрещено законом. Значит, разрешено?» — недоумевает представитель АВО.

Интересная деталь: еврооблигации GMKN-23 были списаны со счетов владельцев только 20 июля 2023 г., то есть спустя три месяца после погашения выпуска.

Но уже в ноябре 2023 г. ситуация полностью повторилась. На этот раз за бортом оказались владельцы десятилетних еврооблигаций госкорпорации развития ВЭБ.РФ серии VEB-23 (ISIN: XS0993162683) — выпуска номинальным объемом 1,15 млрд долларов. По данным Сергея Сазонова, НРД 14 ноября в качестве даты составления списков на выплаты указал 20 ноября, но 22 ноября, на следующий день после фактического погашения выпуска, датой фиксации стало уже 3 ноября 2023 г.

По данным Московской биржи, в период с 3 по 17 ноября 2023 г. были заключены сделки на 253 еврооблигации VEB-23 на общую сумму 23 млн рублей (исходя из среднего курса 91 рубль за доллар).

«Обратившийся к нам инвестор совершал сделки с еврооблигациями VEB-23 через брокера «БКС Мир инвестиций». Всего ему принадлежали 120 бумаг, из которых 77 были приобретены до 3 ноября 2023 г. 21 ноября все 120 бумаг были списаны со счета инвестора в связи с погашением, однако денежные средства были получены только по 77 бумагам. Выплаты по остальным 43 бумагам, приобретенным после 4 ноября, вероятно, получили прежние владельцы», — отметил представитель АВО.

Что получили, то и передали

В феврале 2024 г. Ассоциация владельцев облигаций от имени держателей евробондов GMKN-23 и VEB-23 направила обращение в Московскую биржу и Банк России с просьбой разобраться в ситуации и принять меры для восстановления прав инвесторов. В письме первому адресату председатель Совета АВО Александр Беркунов указал, что в период торгов еврооблигациями GMKN-23 на Московской бирже действовало два разных регламента торгов: один по 2 апреля 2023 г., второй — начиная с 3 апреля 2023 г.

«Оба регламента в пункте 1.10.3 описывают случай, когда фактическая дата исполнения сделки приходятся на период с даты составления (фиксации) списка до даты выплаты дохода. Список облигаций, требующих специального урегулирования прав и платежей, определяется решением биржи. Однако в данном случае решение, по всей видимости, своевременно вынесено не было», — заключает он.

В этой связи АВО призвало биржу выпустить предусмотренное регламентом торгов решение об урегулировании платежей, «либо урегулировать платежи иными способами».

В своем ответе на письмо ассоциации Московская биржа сообщила, что руководствуется информацией, получаемой от расчетного депозитария (а тот в свою очередь — от эмитента): «В процессе обращения ценных бумаг биржа не обладает первичной информацией о датах фиксации при проведении корпоративных действий, в том числе в отношении купонных выплат и выплат в рамках погашения ценных бумаг, и использует информацию, получаемую от НРД. Дата фиксации списка владельцев раскрывается на сайте биржи исключительно в информационных целях в соответствии с данными, полученными от НРД. В отношении облигаций никаких изменений в части информации о дате фиксации для погашения ни непосредственно от эмитента, ни от НРД не поступало. Также информация о новой дате фиксации не была раскрыта эмитентом».

Таким образом, указала биржа, у нее не было возможности учесть информацию о перефиксации даты погашения, и «торги проводились в соответствии с датой фиксации, указанной в эмиссионных документах».

Банк России сообщил АВО, что принял информацию к сведению «для поиска комплексного решения указанных проблем с учетом отсутствия регулирования порядка раскрытия информации об исполнении российским должником обязательств по иностранным ценным бумагам». Однако в ответе владельцу облигаций VEB-23 Юрию Сидоренко в Службе по защите прав потребителей и обеспечению доступности финансовых услуг Банка России отметили, что НРД при раскрытии информации о корпоративных действиях по бумагам VEB-23 руководствовался данными вышестоящего учетного института Euroclear (депозитарий по выпуску ВЭБ.РФ) и эмитента. Учитывая, что «информация об иной дате составления списка лиц, имеющих право на выплату при погашении облигаций» от Euroclear и российского должника не поступила, ЦБ не видит нарушения действующего законодательства о рынке ценных бумаг в действиях НРД.

Boomin обратился за комментариями в Московскую биржу и НРД, но на момент публикации ответы не поступили. Молчат и эмитенты еврооблигаций — ГМК «Норильский никель» и ВЭБ.РФ.

В поиске контрагентов

Руководитель департамента интернет-брокера «БКС Мир инвестиций» Игорь Пимонов в комментарии Boomin подчеркнул, что его компания «абсолютно корректно выполняет функцию брокера», и в том, что инвесторы «Норникеля» и ВЭБ.РФ остались без выплат, ее вины нет.

«Ситуация достаточно уникальная, потому что эмитенты поменяли даты фиксации уже после отсечки. Если бы они не меняли даты, то перед отсечкой торги на бирже были бы остановлены и все владельцы облигаций получили купон и тело бумаги. Здесь же торги шли, а затем эмитент сообщил задним числом, что отсечка была уже две недели назад», — говорит представитель БКС.

В АВО обратили внимание на то, что выпуски GMKN-23 и VEB-23 не были ориентированы на розничных инвесторов, поскольку в обоих случаях размер минимального лота составлял $200 тыс., при этом у брокеров можно было купить облигации поштучно. Но и тут всё было по закону. «Сделки проходили в рамках организованных торгов на Московской бирже с клирингом в НКЦ. Соответственно, минимальный лот, установленный правилами торгов, был равен одной облигации. БКС никак не влиял на возможность покупать каким-то другим лотом, кроме биржевого», — подчеркнул Игорь Пимонов.

По его словам, БКС обратился к Московской бирже с просьбой раскрыть имена контрагентов, которые продали злосчастные облигации. Также брокер готовит обращение к Банку России и эмитентам.

«Получить деньги можно либо от контрагента, который продавал эти облигации, либо от эмитента. Контрагентов в анонимных торгах мы найти сейчас не можем, поэтому будем обращаться к эмитенту и регулятору», — пояснил он.

Получить комментарий от «Тинькофф Инвестиции» Boomin не удалось. В Национальной ассоциации участников фондового рынка (НАУФОР) в ответе на обращение АВО заявили, что провели внеплановую камеральную проверку соблюдения АО «Тинькофф Банк» внутренних стандартов НАУФОР и «базовых стандартов в части фактов, изложенных в жалобе», и не выявили нарушений. Правда, в НАУФОР оговорились, что базовые стандарты организации не содержат требований к брокерам, чьи клиенты не получили причитающегося им дохода по ценным бумагам от эмитента, депозитария или платежного агента.

Теперь пострадавшие владельцы еврооблигаций ждут оценки действий «Тинькофф» со стороны регулятора. В ответе на обращение частного инвестора Алексея Рослякова Служба Банка России по защите прав потребителей сообщила, что начала проверку «по обстоятельствам, изложенным в обращении» и направила Тинькофф Банку запрос о предоставлении необходимых документов.

Не те стандарты

По словам руководителя управления развития клиентского сервиса ФГ «Финам» Дмитрия Леснова, то, с чем столкнулись инвесторы GMKN-23 и VEB-23 для российского фондового рынка, — явление не уникальное. Правда, приводить другие примеры он не стал.

«В нашей практике, к сожалению, таких случаев было уже несколько. Как показывает предыдущий опыт, причины этого кроются в неоперативной передаче информации между эмитентом и номинальным держателем, в данном случае — НРД. Эмитент мог изменить дату составления списка для выплаты и поздно передать ее в депозитарий биржи, либо НРД, получив своевременно эту информацию, мог позже указанной даты распространить ее по депозитариям брокеров», — говорит эксперт.

Сергей Сазонов из АВО считает необходимым «установить такие стандарты раскрытия информации эмитентом, которые не позволяли бы менять что-то задним числом». «Порядок раскрытия информации об исполнении российским должником обязательств по иностранным ценным бумагам в настоящее время не регулируется. Надеемся, такое регулирование будет создано», — заключил руководитель направления «Еврооблигации» АВО. В свою очередь в БКС предлагают скорректировать правила Национального клирингового центра — основной расчетной организации Московской биржи — что позволит осуществлять возвраты по всей цепочке от эмитента к инвестору.

Учитывая прорехи в нормативных документах, опрошенные Boomin эксперты, считают, что без обращения в суд владельцам облигаций «Норникеля» и ВЭБ.РФ вернуть свои деньги вряд ли удастся. «Если в досудебном порядке ситуацию разрешить не удастся, то далее разбираться нужно в суде», — говорит Дмитрий Леснов. «Если никто не признался «да, мы были неправы и надо восстанавливать справедливость», значит, нужно искать крайнего через суд», — вторит Сергей Сазонов. Правда, представитель АВО оговаривается: судиться с эмитентом и биржей — не самое дешевое удовольствие, которое для инвестора с несколькими бумагами может не иметь смысла, поскольку выигрыш не гарантирован.

Пока же эксперты призывают инвесторов воздержаться от покупки облигаций, срок погашения по которым заканчивается через две-три недели. «Если такие бумаги есть в портфеле — значит, есть. Если нет — не надо и покупать», — считает Сергей Сазонов.

С начала 2024 г. компания открыла пять новых офисов в городах России, к концу года сеть прирастет еще 19-ю представительствами. С расширением присутствия в ID Collect связывают значительное увеличение сборов по долговым портфелям.

C начала 2024 г. сервис по возврату просроченной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia) открыл пять новых офисов в регионах России, рассказала коммерческий директор компании Татьяна Волегова. Компания обеспечила физическое присутствие в Калуге, Рязани, Брянске, Смоленске и Кургане. Всего в течение 2024 г. организация планирует 24 филиала в городах России. Таким образом, региональное покрытие ID Collect по итогам текущего года вырастет на 67% и достигнет 60.

По словам генерального директора ID Collect Александра Васильева, расширение географии компании позволяет увеличивать эффективность взыскания просроченной задолженности.

«Присутствие представительств в регионах позволяет увеличить сборы по долговому портфелю в полтора-два раза на стадии исполнительного производства», — отмечает он.

По данным на конец 2023 г., крупнейшая доля по сборам в совокупном портфеле ID Collect приходилась на Москву и Московскую область (20%). В топ-5 регионов по этому показателю также входили Краснодарский край, Свердловская и Ростовская области и Санкт-Петербург.

В рамках онлайн-встречи с инвесторами, которая пройдет в четверг, 18 апреля, на YouTube-канале Boomin, представители компании расскажут о результатах работы в 2023 г., а также о размещении дебютного выпуска биржевых облигаций.

Прямой эфир с директором ООО «Феррум»Антоном Токаренко и финансовым директором компании Ириной Федченко состоится 18 апреля в 12:00 по московскому времени на YouTube-канале Boomin. В мероприятии также примет участие директор АО «НФК-Сбережения» (организатор размещения выпуска) Евгений Наумов. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-встреча посвящена итогам работы ООО «Феррум» — нижегородской компании, специализирующейся на обработке и поставке металлопроката для судостроения и судоремонта, — а также размещению дебютных биржевых облигаций. Пятилетний выпуск серии БО-01-001P объемом 250 млн рублей доступен для покупки как на первичном, так и на вторичном рынках. Последняя установленная ставка купона (13-й купонный период) —20% годовых. Купоны выплачиваются ежемесячно. Регистрационный номер — 4B02-01-00110-L-001P, ISIN — RU000A106ZQ4. Дата окончания размещения — 19 сентября 2024 г. Эмитент имеет кредитный рейтинг от АКРА на уровне BB-(RU) со стабильным прогнозом.

Привлеченные на публичном долговом рынке средства «Феррум» направляет на пополнение оборотных средств, в том числе для закупки металла.

Для тех, кто не сможет посмотреть прямой эфир онлайн, будет доступна запись. Задать интересующие вопросы можно непосредственно во время беседы, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Старт размещения трехлетних биржевых облигаций запланирован на 17 апреля.

Как рассказала Boomin генеральный директор ООО «Группа компаний «Солтон» Евгения Герасименко, начать размещение дебютных трехлетних облигаций серии БО-01 объемом 150 млн рублей компания планирует 17 апреля. Ориентир ставки 1-3-го ежемесячных купонов — 20% годовых. Ставки последующих купонов компания планирует сделать переменными, они будут рассчитываться по формуле: ключевая ставка Банка России плюс 3% годовых. Амортизация и оферты по выпуску не предусмотрены.

Перед выходом на биржу ГК «Солтон» получила кредитный рейтинг от НКР на уровне BB.ru со стабильным прогнозом. Как отметили в рейтинговом агентстве, «хорошее знание рынка и гибкость в принятии оперативных решений по плану севооборота посевных земель и продаже сельскохозяйственных культур» позволяют группе поддерживать высокую рентабельность бизнеса. «У компании есть потенциал роста, включая расширение номенклатуры выращиваемых культур, увеличение доли продукции с добавленной стоимостью (мука, масложировая продукция) и доли экспортных поставок», — считают в НКР.

Позитивное влияние на уровень кредитного рейтинга, по данным рейтингового агентства, оказывают сильные показатели финансового профиля ГК «Солтон». Долговая нагрузка эмитента характеризуется как невысокая: на 1 января 2024 г. совокупный долг составлял 205 млн рублей и превышал OIBDA в 1,3 раза. Долговые обязательства группы состояли из краткосрочных кредитов (37%), облигаций (29%), долгосрочных кредитов (16%) и лизинга (18%). Показатели обслуживания долга компании НКР оценивает как умеренные: отношение OIBDA к процентам составляло 3,6 в 2022-м и 6,1 — в 2023 гг.

По словам Евгении Герасименко, привлеченные на бирже инвестиции группа направит на пополнение оборотных средств — закупку зерновых и масличных культур для расширения рынков сбыта.

«Привлеченные деньги за счет выпуска облигаций позволят нам заключать более маржинальные сделки, предусматривающие отсрочку платежа для покупателей. Также в планах — выход на рынок Китая», — отметила глава ГК «Солтон».

Накануне размещения выпуска состоялось плановое погашение биржевых облигаций ООО «Агрохолдинг «Солтон», входящего в состав ГК «Солтон». Объем выпуска — 60 млн рублей. Все последующие размещения биржевых облигаций будет осуществлять головная компания группы.

Справка

ГК «Солтон» специализируется на поставках сельхозпродукции внутри России и на экспорт. Основной поставщик сырья — входящий в группу «Агрохолдинг «Солтон». Совокупные посевные площади — 16 тыс. гектаров в Алтайском и Красноярском краях. «Агрохолдинг «Солтон» занимается выращиванием гречихи, чечевицы и зерновых.

Темой онлайн-мероприятия, которое пройдет в пятницу, 12 апреля, на YouTube-канале Boomin, станет размещение второго выпуска внебиржевых облигаций СФО «ФинКод» на финансовой платформе ВТБ Регистратор.

Прямой эфир с генеральным директором АО «Снапкор Евразия» — учредителя СФО «ФинКод» — Екатериной Сканченко и генеральным директором ООО «УК «Гамма Групп» — управляющей компании СФО «ФинКод» — Салаватом Алпаровым состоится 12 апреля в 12:00 по московскому времени на YouTube-канале Boomin. В мероприятии также примет участие заместитель генерального директора по основной деятельности АО ВТБ Регистратор Максим Гецьман. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-встреча посвящена размещению классических облигаций СФО «ФинКод» на маркетплейсе «Кворум.Маркет» от ВТБ Регистратора. С двухлетним выпуском серии 02 объемом 50 млн рублей компания вышла на фондовый рынок 20 февраля 2024 г. Ставка ежемесячного купона установлена на уровне 21% годовых на весь период обращения. По выпуску предусмотрены две оферты — 30 сентября 2024-го и 31 марта 2025 гг. Регистрационный номер — 4-02-00703-R, ISIN — RU000A107TX1.

Классические облигации СФО «ФинКод» доступны широкому кругу инвесторов. Привлеченные средства компания намерена направить на покупку долговых портфелей. По состоянию на 1 января 2023 г. объем выкупленной задолженности компании составил 433 млн рублей.

Для тех, кто не сможет посмотреть прямой эфир онлайн, будет доступна запись. Задать интересующие вопросы можно непосредственно во время беседы, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

В начале марта ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС»подвел основные итоги работы за 2023 г. Портфель компании достиг 1,36 млрд рублей (+50,3% к 2022 г.). Выручка компании выросла на 24% и достигла 1,84 млрд рублей. Валовая прибыль составила 172,3 млн рублей (+41,5%), чистая прибыль — 25,9 млн рублей (+58%). Что стоит за этими цифрами, можно узнать из аналитического разбора отчетности эмитента, подготовленного Boomin.

В 2024 г. компания продолжает демонстрировать высокие темпы роста. Как рассказал управляющий партнер Global Factoring Network Алексей Примаченко, в марте выручка компании составила 235,7 млн рублей. Это на 35,8% больше, чем за тот же период прошлого года.

В марте клиентский портфель Global Factoring Network пополнился пятью новыми компаниями. Ключевым событием месяца стал комплексный онбординг и начало работы по финансированию поставок в адрес нового дебитора — компании «Юнилевер Русь», одного из крупнейших мировых производителей товаров повседневного спроса.

Напомним, по итогам 2023 г. активными клиентами «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стали 86 компаний (включая 14 новых), активными дебиторами — 342. Global Factoring Network суммарно выплатил своим клиентам 2,19 млрд рублей. Средняя сумма профинансированной сделки составила 112 тыс. рублей.

Итоги торгов

В марте на вторичном рынке среди всех выпусков ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» остается наиболее ликвидным выпуск серии БО-04-001P, месячный объем торгов которым составил 12 млн рублей. Цена облигаций в марте не опускалась ниже номинала. 29 марта торги бумагой были закрыты на отметке 102,5%. Ближайшая выплата купона по выпуску должна пройти 9 апреля по ставке 21,92% годовых.

В марте котировки облигаций серии БО-01-001 продолжают оставаться на высоких значениях. 29 марта по итогу торгов цена облигаций была зафиксирована на отметке 103,3% от номинала. Среднемесячная доходность выпуска продолжает расти. Показатель за два месяца увеличился с 16,8% до 17,7% годовых. Объем торгов за март составил 11,5 млн рублей, на 10,4% больше результата предыдущего месяца.

Средняя доходность выпуска серии БО-02-001 за месяц подросла с 17,9 до 18,3% годовых. Месячный объем торгов продолжает снижаться второй месяц подряд, показатель за февраль и март опустился с 15,2 до 10,2 млн рублей. В марте торги бумагой были закрыты по цене 99,5% от номинала.

Показатель средней доходности у четырехлетних облигаций серии БО-03-001 за март увеличился с 19,9 до 20% годовых. Ликвидность выпуска за месяц подросла на 4%, с 10,2 до 10,6 млн рублей. В марте цена облигаций снизилась с 94,1 до 93,5% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 512 тыс. рублей (15-й купон), по одной облигации — 15,12 рублей. Номинальная стоимость одной бумаги — 880 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (12-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (8-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,66% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 670 тыс. рублей (3-й купон), по одной облигации — 17,8 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 11 млн 969 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 542 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» в марте опубликовало консолидированную финансовую отчетность, а также Специальный отчет по итогам 2023 г. Как показывают документы, компания эффективно адаптируется к новым рыночным условиям и ее бизнес-модель остается устойчивой к внешним потрясениям.

Стоимость портфеля инвестиционной недвижимости ФПК «Гарант-Инвест» по итогам 2023 г. составила 32,84 млрд рублей (+11% к 2022 г.). Выручка от аренды достигла 2,96 млрд рублей. Компания показала чистую прибыль в размере 34 млн рублей против убытка в 1,76 млрд рублей годом ранее. Показатель EBITDA составил 3,5 млрд рублей, что на 16% больше, чем в 2022 г. Под воздействием роста EBITDA показатель Долг/EBITDA снизился до уровня 8,6 (9 в 2022 г.).

ФПК «Гарант-Инвест» анонсировал новый девелоперский проект — строительство многофункционального комплекса в городе Люберцы (Московская область). Комплекс позиционируется как современный Community центр нового поколения, расположенный в непосредственной близости от масштабного строительства жилья. Реализовать проект стоимостью 3 млрд рублей компания планирует полностью на средства, привлеченные с фондового рынка.

Подробнее об итогах 2023 г. и среднесрочных планах компании можно узнать из интервью, которое дал Boomin президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов.

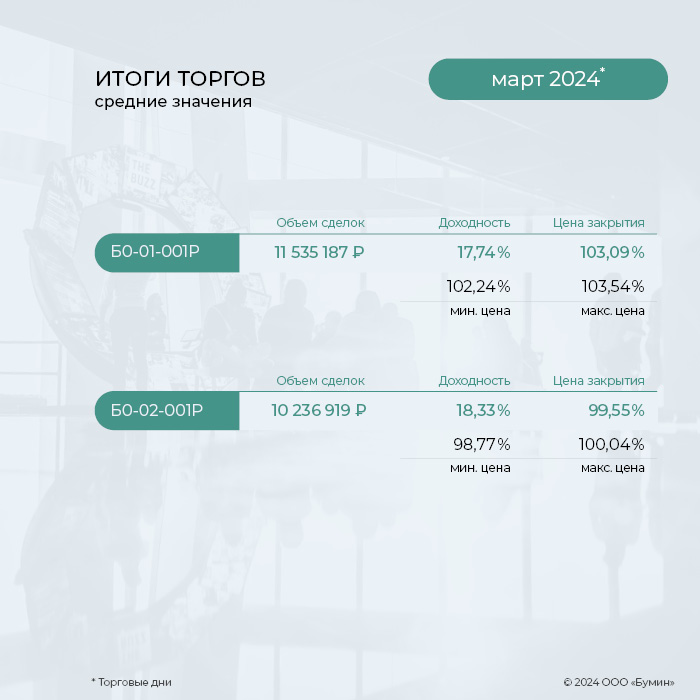

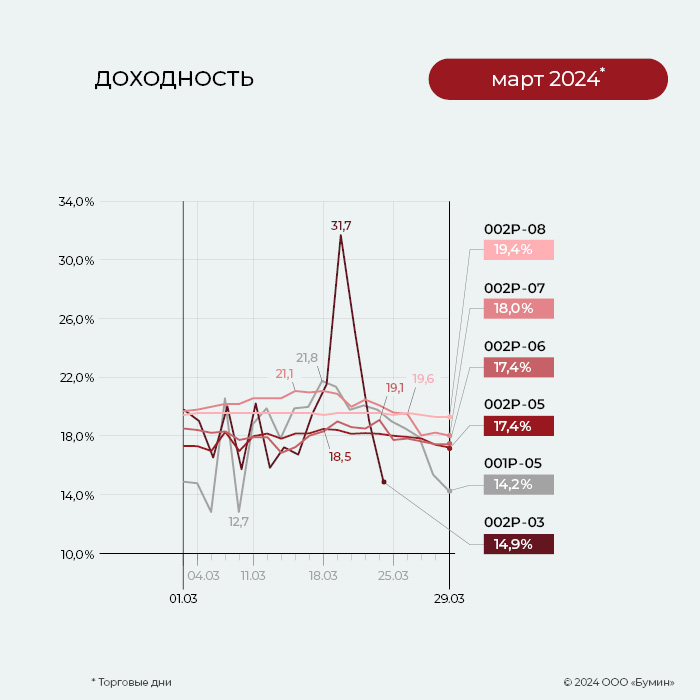

На вторичном рынке свежий выпуск серии 002Р-08 остается наиболее ликвидным среди всех облигаций эмитента. Так, месячный объем торгов за март составил почти 1,2 млрд рублей. Цена выпуска на 29 марта составила 100,3% от номинала, а доходность — 19,4% годовых.

Еще один выпуск эмитента отличает высокая ликвидность. Месячный объем торгов по облигациям серии 002Р-07 составил 132,5 млн рублей, что на 12% выше показателя предыдущего месяца. Средняя доходность за месяц увеличилась с 18,74 до 20% годовых. В марте бумаги выросли с 98,5 до 99,3% от номинала.

Стабильно хорошая ликвидность сохраняется у выпуска серии 002Р-06. Месячный объем торгов облигациями составил 64,6 млн рублей. Средняя доходность выпуска за март снизилась с 18,3 до 18% годовых. По итогу торгов за 29 марта цена облигаций достигла отметки 96,6% от номинала и сравнялась с результатами торгов начала месяца.

Месячный объем торгов по выпуску серии 002Р-05 за минувший месяц вырос на 36%, с 25,3 до 34,3 млн рублей. Показатель средней доходности за март вырос с 16,7 до 17,6% годовых. Цена выпуска в конце марта зафиксирована на отметке 97,9% от номинала.

В марте прошло погашение выпуска серии 002Р-03 объемом 1,5 млрд рублей. А уже в начале апреля закончится срок обращения еще у одного выпуска эмитента. Оставшиеся 10% тела долга (600 млн рублей) по выпуску серии 001Р-05 будут погашены 5 апреля. Облигации в последние дни обращения торгуются по номиналу.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-03 начислены из расчета 10,5% годовых. Общая сумма выплат по выпуску составила 1 млрд 539 млн 270 тыс. рублей, из которых 1 млрд 500 млн рублей — номинальная стоимость облигаций, 39 млн 270 тыс. рублей — накопленный купонный доход (12-й купон), по одной бумаге — 26,18 рублей.

Купонные выплаты по выпуску серии002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (10-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (7-й купон), по одной бумаге — 11,92 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 38 млн 200 тыс. 11 рублей (1-й купон), по одной бумаге — 14,79 рублей.

Таким образом, общая сумма выплат по трем выпускам эмитента составила 1,65 млрд рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Россия переживает эпоху ренессанса IPO: по итогам 2023 г. состоялось восемь первичных размещений акций — такой активности отечественный рынок акционерного капитала не видел с начала десятых. В 2024 г. число IPO может вырасти уже до 15-ти. И это только начало долгосрочного тренда, считают участники форума «Стратегическая сессия финансового рынка: год IPO», который по инициативе «Эксперта РА» состоялся в Москве на прошлой неделе. О перспективах российского рынка IPO после ухода западных инвесторов, «нездоровом балансе спроса» на первичные размещения и доступности этого инструмента привлечения финансирования для компаний малой и средней капитализации — в обзоре Boomin.

Назад в будущее

27 марта 2024 г. в Москве прошел форум «Стратегическая сессия финансового рынка: год IPO». Его организаторами традиционно выступили рейтинговое агентство «Эксперт РА» и аналитическая компания «Эксперт Бизнес-решения». Участниками мероприятия стали 350 человек: корпоративные заемщики, институциональные и частные инвесторы, представители бирж, инвестбанков и эмитентов.

Гульназ Галиева, управляющий директор по корпоративным рейтингам «Эксперт РА»

Как отметила в своем выступлении управляющий директор по корпоративным рейтингам «Эксперта РА» Гульназ Галиева, российский рынок IPO сейчас переживает эпоху ренессанса. За прошедший год на Московской бирже состоялось восемь размещений, такой активности компаний не было с 2011 г. Для сравнения в относительно спокойном 2021-м было всего три первичных публичных размещений акций. Объем привлеченных средств в ходе IPO в прошлом году составил 40,4 млрд рублей.

«Ландшафт рынка IPO состоит из многих отраслей — ритейла, шеринга, транспорта, медицины, девелопмента, но безусловное преобладание на нем имеет IT-сектор из-за ухода иностранных вендоров и борьбы за суверенитет в области разработки программного обеспечения», — отметила Гульназ Галиева.

Больше всего капитала в ходе IPO в прошлом году привлекли «ЕвроТранс» (13,5 млрд рублей), Совкомбанк (11,5 млрд), ЮГК (7 млрд), Henderson (3,8 млрд) и «Астра» (3,5 млрд рублей).

Основными драйверами рынка IPO, по словам представителя «Эксперта РА», стали изменение инвестиционной среды после закрытия западных рынков для российских эмитентов и инвесторов, поддержка со стороны государства, а также высокая спекулятивная составляющая в связи с активностью розничных инвесторов.

Алексей Яковлев, и.о. директора Департамента финансовой политики Минфина России

По мнению и.о. директора Департамента финансовой политики Минфина России Алексея Яковлева, «наконец произошел разворот» и стало понятно, что основной источник для финансирования экономики находится внутри России, что видно по росту облигационного рынка и портфеля корпоративных кредитов у банков. По словам представителя министерства, Минфин России видит большой потенциал развития публичного рынка в случае, если будет запущен процесс выхода на IPO компаний, которые попали под санкции. Свою задачу министерство видит в создании необходимой инфраструктуры и снятии барьеров, препятствующих развитию рынка акционерного капитала в стране.

«В прошлом году мы увидели большое количество розничных инвесторов, которые пришли на рынок. Это связано в том числе с тем, что ушли якорные иностранные инвесторы. С другой стороны, это добавило определенную волатильность на рынке, поэтому можно посмотреть и в сторону более активного вовлечения НПФ», — рассказал Алексей Яковлев.

Старший управляющий директор по взаимодействию с эмитентами и органами власти Московской биржи Елена Курицына в своем докладе отметила колоссальный прирост не только счетов физлиц, но и клиентов, которые совершают активные операции.

Елена Курицына, старший управляющий директор по взаимодействию с эмитентами и органами власти Московской биржи

«Физлица обеспечивают 80% торгового оборота на рынке акций. На срочном рынке их доля составляет 65%, на рынке облигаций — 16%. Стоимость активов частных инвесторов по итогам 2023 г. достигла 11 трлн рублей, однако размер банковских депозитов физлиц составляет 42 трлн рублей, и рынок капитала должен дотянуться до этого показателя. Только тогда мы сможем сказать, что рынок капитала является движущей силой финансирования модернизации и трансформации экономики», — подчеркнула она.

Розничная доминанта

По оценке заместителя председателя правления СовкомбанкаМихаила Автухова, рынок IPO в России всё еще находится на раннем этапе эволюции. «Еще недавно это был рынок с фокусом на международных инвесторов, роль локального инвестора была совершенно вторична. Но в 2022 г. эта парадигма оказалась сломана. В стране появился и начал быстро расти новый локальный рынок акционерного капитала. И меня это эволюция радует», — констатировал он.

Михаил Автухов, заместитель председателя правления Совкомбанка

Одним из фундаментальных факторов на рынке IPO, по словам Михаила Автухова, стало появление нового класса инвесторов — розничных игроков, ищущих новые инструменты для инвестиций. В прошлом году было закрыто несколько сделок, в которых участвовали десятки тысяч розничных инвесторов.

«Вместе с этим на рынок IPO вернулись и институциональные инвесторы. Если первые сделки проходили с небольшим их участием, то в настоящий момент фиксируем всё бо́льшую их вовлеченность, усиление их роли и количества. Растет и объем их заявок. Это очень позитивно с точки зрения правильного ценообразования сделки, устойчивости вторичных торгов и крайне ценно для самих эмитентов», — считает предправления Совкомбанка.

Заместитель директора департамента долгового капитала ИБ «Синара»Олег Карпеев отметил, что розничные инвесторы покупают акции только тех эмитентов, которых они знают. «Это видно по тому, что среди инвесторов в компании с рейтингами ААА, АА, А гораздо больше институциональных инвесторов, чем розницы. В рейтинговых категориях BBB и ниже — розница составляет практически 100%. Это говорит о том, что «физик» действует все-таки с позиции «верю — не верю», — отметил он.

Олег Карпеев, заместитель директора департамента долгового капитала ИБ «Синара»

Поэтому для участников рынка, организаторов сделок, важно проводить свою экспертизу потенциальных эмитентов, доносить до инвесторского сообщества основные риски, связанные с ними, считает спикер. «У инвестора в облигации есть два основных права — получение купонного дохода и получение номинала при погашении облигаций. Какие основные права есть у инвестора в акции? Их тоже два. Это голосовать на общем собрании участников и получить часть стоимости компании при ее ликвидации», — заключил под общий смех зала Олег Карпеев.

Вице-президент, начальник департамента рынков фондового капитала ГазпромбанкаТатьяна Капустина считает, что эволюция на рынке IPO могла бы быть динамичнее, если бы не ряд сдерживающих факторов. «Первый фактор — это спрос. Вроде как спрос есть, но его баланс нездоровый, потому что розница доминирует, а это неправильно. Это не функция розницы — заниматься ценообразованием в таком рискованном активе как новый эмитент. Этим должны заниматься институциональные инвесторы», — убеждена она.

Было бы хорошо, по мнению спикера, если бы розница инвестировала через ПИФы за спиной у профессионального управляющего, но не самостоятельно принимала решение. И хорошо бы, чтобы системно значимых институциональных инвесторов на рынке IPO было не пять-шесть, как сейчас, а 15-20. При этом, подчеркнула Татьяна Капустина, «розница — важнейший элемент рынка капитала, который обеспечивает ликвидность».

Татьяна Капустина, начальник департамента рынков фондового капитала Газпромбанка

Второй фактор, препятствующий бурному развитию рынка первичных размещений, на который указала представитель Газпромбанка, — инфраструктурный.

«Банков-организаторов IPO можно посчитать по пальцам одной руки, может быть, чуть больше. Юристов примерно столько же. PR-консультантов и людей, которые могут создать отраслевой отчет и поддержать этим сделку информационно, еще меньше. То есть справедливости ради — этот рынок, конечно, развивается, и нас всех становится больше, но пока мы просто не можем себе позволить готовить больше, чем две сделки в месяц. Пара десятков IPO — это пока наш предел», — считает Татьяна Капустина.

По мнению генерального директора компании «Автодом» (планирует выйти на IPO) Андрея Ольховского, на рынке капитала должны быть и розничные, и институциональные инвесторы. «Да, розничный инвестор больше подвержен влиянию телеграм-каналов, новостей и так далее, но при этом с ним легче дискутировать, объяснять какую-то позицию компании, какие-то долгосрочные вещи».

Первым делом — облигации

Как рассказала Гульназ Галиева из «Эксперта РА», большинство российских компаний, выходивших на IPO с начала 2020 г., имели опыт выпуска биржевых облигаций и обладали хотя бы одним кредитным рейтингом. Облигаций на момент размещения не имели лишь «Астра» и «Диасофт» — представители IT-сектора, а рейтинга кредитоспособности не было у Центра генетики и репродуктивной медицины «Генетико». Правда, рейтинг имела материнская структура — «Институт стволовых клеток человека», после IPO «дочки» сменившая название на «Артген биотех».

«Мы как агентство считаем, что путь на IPO должен быть планомерный и публичный. Поэтому компаниям важно иметь кредитный рейтинг и сделать облигационный выпуск, чтобы заявить о себе и получить доверие инвесторов», — отметила Гульназ Галиева.

Екатерина Нагаева, директор департамента листинга Московской биржи

На желательность получения опыта эмитента облигаций к моменту выхода компании на рынок IPO указала и директор департамента листинга Московской биржи Екатерина Нагаева:

«Выпустив облигации, компания учится публичности — раскрытию информации, выстраиванию внутренних процессов, взаимодействию с инвесторами. Эмитент проходит важный психологический этап: готов он стать публичной компанией или нет. Ведь чем хороши облигации — они конечны. Не понравилось быть публичной компанией, погасил бумаги и ушел с фондового рынка. С акциями так не получается».

Российский рынок знает примеры, когда компания выходила на публичный долговой рынок не с целью привлечения заемных средств, а чтобы повысить свою узнаваемость среди инвесторов. По этому пути, например, в 2020 г. пошел Positive Technologies, специализируясь на разработке решений в сфере информационной безопасности. Один из последних примеров — компания «Каршеринг Руссия» (оператор «Делимобиль»).

Лидия Бельченко, руководитель направления по работе с эмитентами ИБ «Синара»

«Сначала «Делимобиль» в августе 2022 г. вышел на фондовый рынок с относительно небольшим облигационным займом на 676 млн рублей, ярко заявив о себе. Затем в прошлом году разместил еще два биржевых выпуска суммарным объемом 9 млрд рублей. Оба займа вызвали высокий спрос со стороны розничных инвесторов: доля «физиков» в майском выпуске составила почти 80%, в сентябрьском — почти 60%. И в феврале 2024 г. «Делимобиль» успешно провел IPO. Размещение позволило привлечь в капитал компании средства более 45 тыс. розничных инвесторов, их доля в размещении составила 50%. Благодаря широкому спросу со стороны частных инвесторов объем IPO был увеличен с 3 млрд до 4,2 млрд рублей», — рассказала руководитель направления по работе с эмитентами ИБ «Синара» (соорганизатор размещений ПАО «Каршеринг Руссия») Лидия Бельченко.

Но если путь «Делимобиля» к IPO занял полтора года, то для «Мосгорломбарда» он растянулся на три года и девять месяцев, именно столько времени прошло с первого выпуска облигаций. Как рассказал на форуме генеральный директор группы «Мосгорломбард» (эмитент — АО «МГКЛ») Алексей Лазутин, его команда начала готовиться к IPO еще двумя годами ранее, когда выкупила компанию у группы ВТБ весной 2018 г.

Алексей Лазутин, генеральный директор ГК «Мосгорломбард»

«Начали мы с выпуска коммерческих облигаций, потому что на биржу нас с первого раза не пустили. Но в какой-то момент мы показали хорошую динамику, и нам дали зеленый свет. На сегодня мы разместили уже пять биржевых выпусков суммарным объемом 1,35 млрд рублей. Еще в 2020 г. мы получили первый кредитный рейтинг в «Эксперте РА», который в 2023 г. был улучшен до BB-. Тогда же подготовка к IPO потребовала составления консолидированной отчетности по МСФО. Мы понимали, что без прохождения различного рода внешнего фейс-контроля успешно выйти на рынок акционерного капитала нереально. Казалось, чем больше шагов делаешь в направлении цели, тем проще идти. Но проще нам не становилось, постоянно приходилось делать что-то такое, чего до нас на рынке никто не совершал», — говорит Алексей Лазутин.

«Мосгорломбард» провел IPO в конце декабря 2023 г., размещение прошло по нижней границе ценового диапазона. Компания смогла привлечь 303 млн рублей. Снижение стоимости акций в ходе IPO с 3,5 до 2,5 рублей дало инвесторам дисконт в 30% от справедливой цены, отметил тогда Алексей Лазутин. В первичном публичном предложении акций эмитента приняли участие более 3 тыс. инвесторов. Текущая капитализация компании составляет около 3 млрд рублей.

Наталья Виноградова, заместитель руководителя департамента рынков долгового капитала БКС КИБ

По словам заместителя руководителя департамента рынков долгового капитала БКС КИБНатальи Виноградовой, если бизнес компании, претендующий на первичное размещение акций, не является крупным игроком финансовой отрасли (лизинг или банк) или IT-сектора, то ее путь на рынок IPO будет тернист и сложен. Даже при условии, что компания успешно разместила несколько выпусков биржевых облигаций и исправно исполняет обязательства перед инвесторами.

«Итоги размещения и дальнейшее поведение акций таких компаний какой-то феерии, к сожалению, на рынке не вызывают. К тому же нужно понимать, что облигации и акции — это два разных инструмента. И я бы не рассматривала их как какие-то последовательные этапы. Да, инвесторы в облигации и акции могут быть одними и теми же людьми, но далеко не всегда. Акции — очень непростой инструмент. Если в облигациях мы продаем настоящее, компанию можно рассмотреть, понять, на что она привлекает инвестиции и как планирует обслуживать долг, то в акциях коэффициент непредсказуемости взлетает до бесконечности. Большая проблема — в оценке компании. Никому не понятно, сколько на самом деле она стоит», — заключила Наталья Виноградова.

«Нерв» рынка

Когда стоимость компании в момент IPO — это компромисс между желаниями эмитента и веры в его бизнес инвесторов, то без PR, а точнее IR на этом рынке не обойтись. Как отметила в своем выступлении руководитель IR-проектов департамента корпоративных финансов ООО «Цифра брокер»Анастасия Пузанова, если IPO — это инвестиционный лифт, то IR — это трос, который, как минимум, способен удержать кабину от падения.

Анастасия Пузанова, руководитель IR-проектов департамента корпоративных финансов ООО «Цифра брокер»

Если облигации и призваны научить бизнес быть открытым по отношению к инвесторам и неуклонно совершенствовать модель корпоративного управления, то на практике делать это получается далеко не у всех. «На деле только 35% эмитентов не допускают нарушений при раскрытии информации, а значит 65% — допускают. Это и опоздания в сдаче отчетности, и неточности при вводе данных. Мы много говорим про корпоративное управление, про то, что правильно выстроенная система управления и контроля деятельности компании помогает эмитентам развивать бизнес, дисциплинирует их. Но, как сообщила Московская биржа, многие эмитенты воспринимают требования к корпоративному управлению как формальные и формируют советы директоров и комитеты буквально в ночь перед получением листинга», — отмечает спикер.

Екатерина Нагаева (Московская биржа) считает, что создать структуру бизнеса, подходящую под правила листинга для выхода на IPO, мало вероятно и за четыре месяца. По данным Михаила Автухова (Совкомбанк), подготовка к IPO занимает от шести до девяти месяцев. Как рассказал на форуме финансовый директор ЮГК («Южуралзолото Группа Компаний») Артем Клёцкин, в случае его компании этот путь занял более полугода.

По словам Анастасии Пузановой, цель IR состоит в том, чтобы выстроить такую коммуникацию с инвесторами, чтобы в процессе вторичных торгов капитализация компании стремилась к справедливой величине, отражающей воздействие на бизнес внешних и внутренних факторов. При этом эмитент должен четко понимать, кто его целевая аудитория на фондовом рынке и что она от него ждет. «Дружить со всеми одновременно невозможно», — подчеркнула эксперт.

Константин Гедымин, IR-директор Henderson

IR-директор Henderson Константин Гедымин рассказал, что владельцы акций требуют совершенно иного уровня раскрытия информации, чем держатели долговых бумаг. «Инвесторы принимают решение о покупке бондов, основываясь на текущих финансовых показателях компании, долговой нагрузке, ее кредитном рейтинге. Акции же — это история про «завтра». Помимо знания того, как компания чувствует себя сегодня, инвестор при покупке акций должен понимать, что с ней будет в будущем — через месяц, год или три», — говорит представитель Henderson.

Важности IR-политики в своем выступлении коснулся и Артем Клёцкин: «У ЮГК сейчас 100 тыс. инвесторов, когда выходили на IPO, их было 70 тыс. И с ними нужно как-то правильно общаться. С точки зрения эмитента это важный момент, потому что никто точно не понимает, что такое «правильно общаться», каждый делает это по-своему. У нас это в основном работа с блогерами, работа в соцсетях, в прошлом году мы даже вывезли группу блогеров на наши активы, всё им показали, они всё сфотографировали, запостили. Сейчас мы ищем новый формат, пытаемся сделать так, чтобы это был не просто какой-то сухой пресс-релиз. IR — это «нерв» текущего рынка, это о том, как правильно, эффективно общаться с «физиком», который крайне пуглив и крайне эмоционально настроен. То есть иногда какая-то новость, которую неправильно трактуют, может привести к тому, что котировки упадут на 3% либо вырастут на 5%. И мы это равновесие находим».

Это надолго

По прогнозу «Эксперта РА», в 2024 г. число IPO может достигнуть двузначных значений, — до 15 размещений. С начала года состоялось уже четыре, последним стало IPO лизинговой компании «Европлан» (рейтинг — АА). Ей удалось привлечь 13,1 млрд рублей. Доля институциональных инвесторов составила 43% в объеме размещения, физлиц — 57%.

О планах выйти на рынок IPO, в частности, заявили «Селектел» (кредитный рейтинг — АА-), «Медси» (АА-), «Биннофарм Групп» (А), Sokolov (А-), МФК «Займер» (ВВ+), JetLend (ВВ+), ГК «Элемент» (без рейтинга), Skillbox (без рейтинга). В более отдаленной перспективе возможность проведения IPO рассматривают «Автодом» и «Интерлизинг».

По словам генерального директора компании «Автодом» Андрея Ольховского, планы компании по выходу на IPO станут возможными только при стабильности рынка: «С учетом последних двух турбулентых лет, безусловно, нам важно иметь стабильность на ближайшие несколько лет. Как только мы получим примерно два года стабильного рынка, мы точно можем сказать, что наши инвесторы, наши будущие инвесторы получат гарантированный финансовый результат в будущем при нашем IPO. Это правда, потому что рынок автомобилей на текущий момент очень сильно болтает».

Сергей Савинов, генеральный директор компании «Интерлизинг»

В свою очередь генеральный директор компании «Интерлизинг» Сергей Савинов считает, что капитализация компании в 30 млрд рублей не дотягивает до планки IPO и нужно еще подрасти, провести ряд корпоративных действий. «Если мы говорим о настоящей реорганизации в АО, с чем мы сейчас столкнулись, то это очень непростая задача для большой компании, у которой несколько тысяч клиентов, много зарегистрированной техники и прочее. Это требует времени», — подчеркнул глава «Интерлизинга».

«Тренд на IPO — это надолго, это новая реальность. В ближайшем будущем будут проходить десятки сделок IPO каждый год. Эта будет такая в хорошем смысле позитивная обыденность», — убежден Михаил Автухов из Совкомбанка.

Алексей Лазутин («Мосгорломбард») считает возможным выход на IPO не двух десятков, а сотен компаний в год. Причем компаний малой и средней капитализации. То, что это возможно, на практике показал сам «Мосгорломбард». «Потенциальных эмитентов в России много. Ликвидность на фондовом рынке хорошая. Рынок капитала пусть и медленно, но все-таки становится более доступным для малого и среднего бизнеса», — говорит глава «Мосгорломбарда».

По словам управляющего директора по макроэкономическому анализу и прогнозированию «Эксперта РА» Антона Табаха, рост числа IPO никак не повлияет на темпы развития рынка публичного долга, они останутся высокими. «IPO и бонды не взаимоисключают, а дополняют друг друга», — констатировал эксперт.

Как рассказал директор департамента DCM Инвестиционной компании «Юнисервис Капитал»Александр Павлов, объем первичного размещения корпоративных высокодоходных облигаций в 2023 г. достиг рекордных 57,9 млрд рублей, что 20,2 млрд рублей больше, чем в мирном 2021-м. Ожидается, что по итогам 2024 г. на первичном рынке ВДО будет размещено бумаг не менее, чем на 100 млрд рублей.

Александр Павлов, директор департамента DCM Инвестиционной компании «Юнисервис Капитал»

«Мы видим сразу несколько факторов, побуждающих компании выходить на фондовый рынок. Это и высвобождение рыночных ниш вследствие ухода зарубежных игроков, и потребность в средствах при заключении M&A сделок, и необходимость в дополнительном оборотном капитале из-за нарушения логистических цепочек, и высокая стоимость банковского фондирования. В результате бизнес стал больше интересоваться альтернативными источниками финансирования — облигациями, цифровыми финансовыми активами, краудлендингом, краудинвестингом и, конечно, IPO», — заключил Александр Павлов.