Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

2023 г. стал годом восстановления для российской экономики. Наиболее эффективные компании, успешно адаптировавшиеся к новым условиям ведения бизнеса, смогли показать рекордные результаты. К числу таких компаний относится и «Гарант-Инвест», который работает в наиболее устойчивом формате торговой недвижимости на самом ёмком в стране рынке Москвы. Между тем, высокие процентные ставки во втором полугодии 2023 г. и 2024 г. оказались очередным вызовом для отрасли и экономики в целом. 22 мая стартовало размещение нового, шестнадцатого по счету, облигационного выпуска компании. Как выглядят финансовые показатели эмитента за 2023 г. — рассказываем в очередном обзоре.

На чем зарабатывает компания

АО «Коммерческая недвижимость ФПК «Гарант Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Эмитент владеет шестнадцатью объектами, в основном торговыми центрами площадью от 5 до 50 тыс. кв. м.

Активы компании представлены инвестициями в недвижимость (73% от валюты баланса), а также финансовыми вложениями (18,2% валюты баланса) — в основном займами сторонним предприятиям разной срочности. Это обуславливает структуру доходов компании, которая включает следующие составляющие:

Арендные доходы от управления объектами недвижимости, они же — выручка по стандартам МСФО. По итогам 2023 г. выручка по договорам аренды составила рекордные 3 млрд рублей, рост на 7% по отношению к 2022 г. Это полностью органический рост, поскольку новых объектов компания в эксплуатацию не вводила.

Переоценка объектов недвижимости. Это «бумажные» доходы, которые не генерируют денежных потоков. В 2023 г. было зафиксировано небольшое снижение в размере 0,3%, или 95,3 млн рублей. Здесь стоит отметить, что в целом стоимость инвестиционной собственности выросла на 10,6%, или 3,1 млрд, за счет модернизации, приобретений и перевода из состава незавершенного строительства части затрат, в том числе на строительство комьюнити-центра WESTMALL.

Процентные доходы от финансовых активов. «Гарант-Инвест» позиционирует себя не просто как девелопер, но и как финансово-промышленная корпорация. Финансовые вложения генерируют стабильный процентный доход, который компания включает в состав расчета EBITDA. В 2023 г. процентный доход составил 1,1 млрд рублей. Оценка финансовых активов на конец года составила 8,2 млрд рублей, рост на 6% за год.

Арендный бизнес в 2023 г. Новые рекорды

Рекордная выручка в 3 млрд рублей сопровождалась еще одним рекордом — по количеству посетителей. Посещаемость торговых центров компании составила 38 млн человек в год: на 4,1% выше 2022 г. и на 1,9% выше предыдущего рекорда в допандемийном 2019 г.

При этом вакантность торговых центров значительно ниже среднего по отрасли и продолжает снижаться. По итогам 2023 г. она составила 2% после 2,6% в 2021-2022 гг. и 4,8% в пандемийном 2020 г. Для сравнения, по оценке NF Group, средний уровень вакантности в московских ТЦ составляет 8,4%.

Показатели выше среднеотраслевых значений стали возможны благодаря удачному формату объектов компании. Небольшие многофункциональные торговые центры вблизи метро и в районах плотной жилой застройки с небольшим количеством арендаторов оказались наиболее устойчивыми в последние годы. Они продолжают пользоваться высоким спросом у посетителей и арендаторов, несмотря на постпандемийный уход значительной доли ритейла в онлайн. Выпадающие ритейлеры замещаются игроками из сферы услуг. Малый размер сдаваемых в аренду лотов позволяет быстро находить новых арендаторов и при этом поддерживать относительно высокие арендные ставки.

Маржинальность и EBITDA

Показатель валовой прибыли, не включающий эффект от переоценки недвижимости, в 2023 г. вырос на 8,6% г/г, до 2,3 млрд рублей. Маржинальность выросла на 1,2 п.п., до 78,3%. Это самый высокий показатель с 2017 г.

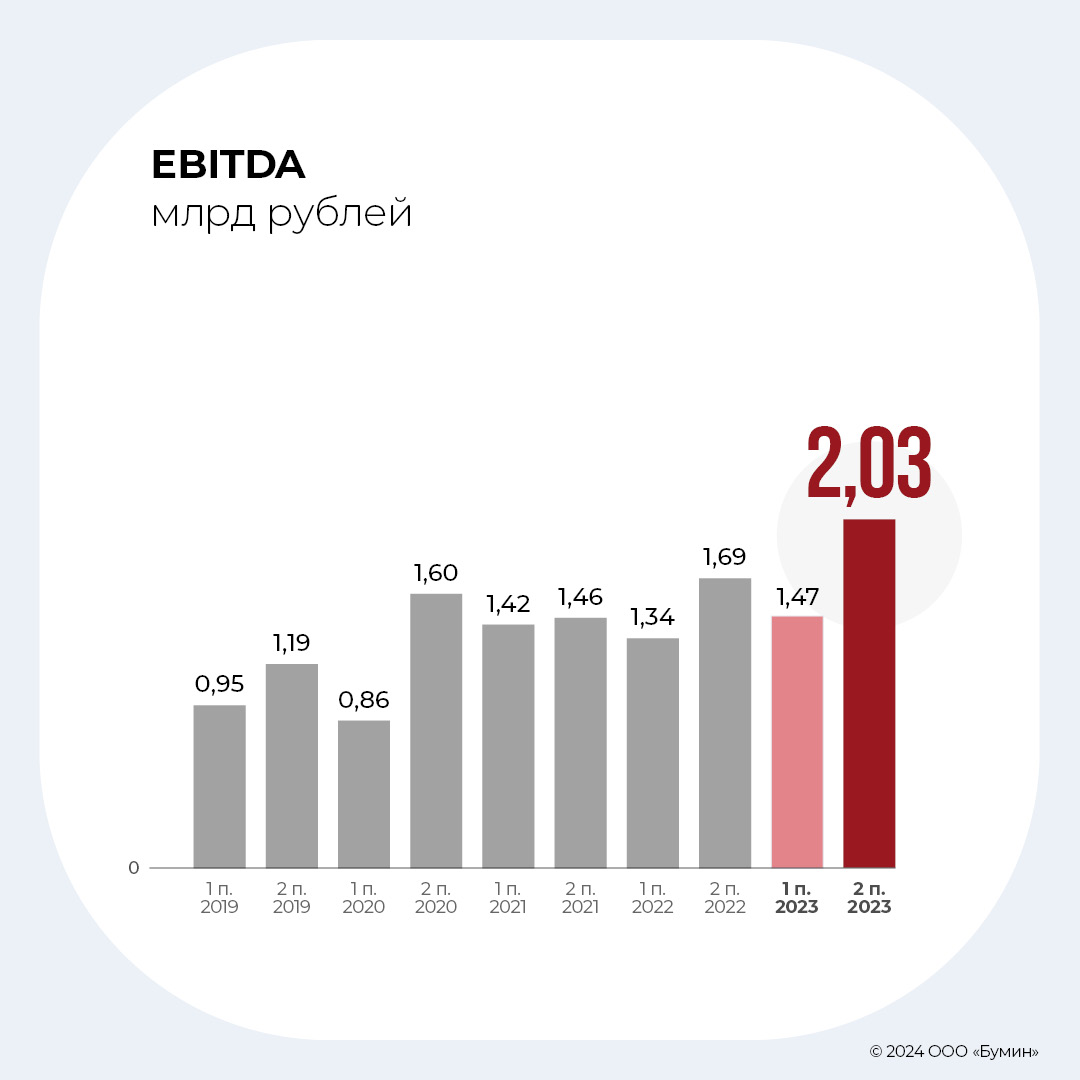

В показатель EBITDA компания включает процентные доходы, поэтому он больше выручки. В 2023 г. EBITDA составила 3,5 млрд рублей, увеличившись на 15,3% по отношению к 2022 г.

Процентные расходы незначительно выросли на 0,9%, до 3,04 млрд рублей. Отрицательное сальдо процентных доходов и расходов составило 1,9 млрд рублей.

Чистая прибыль компании составила 81,3 млн рублей (против убытка 1,756 млрд рублей годом ранее). С учетом прочих доходов и за вычетом «бумажной» переоценки инвестиционной собственности совокупный доход составил 183,5 млн рублей.

Долговая нагрузка и финансовые коэффициенты

Чистый долг компании вырос на 10,4%, до 30 млрд рублей. Прирост пришелся на второе полугодие и произошел в связи с ростом инвестиционной активности и приобретения новых объектов.

Доля краткосрочного долга в 2023 г. сократилась с 14,6% до 11%. Доля банковских кредитов в структуре долга остается доминирующей, но постепенно сокращается: 71,5% против 77,1% годом ранее.

Показатель Чистый долг/ EBITDA LTM (EBITDA за последние 12 месяцев) по итогам 2023 г. снизился с 9,0х до 8,6х. При этом нужно учесть, что этот показатель уже включает в себя кредит на строительство комьюнити-центра WESTMALL, но еще не включает генерируемую им EBITDA, которая начнет поступать после открытия центра в июне 2024 г. Скорректированный на этот фактор показатель Чистый долг/ EBITDA составляет 7,6.

Покрытие процентных платежей EBITDA по результатам 2023 г. выросло до 1,2х, несмотря на значительный рост процентных ставок во втором полугодии 2023 г. Значения показателя у компании вернулось к уровню, характерному для периодов относительно стабильной ситуации после снижения до 1х в 2022 г.

Процентные расходы во втором полугодии 2023 г. составили 1,76 млрд рублей против 1,28 млрд рублей в первом полугодии. В первом полугодии 2024 г. они могут вырасти еще, поскольку новые облигации компания размещает по более высоким ставкам.

Но важно учесть, что в июне 2024 г. ожидается открытие комьюнити-центра WESTMALL. По прогнозам компании, он может добавить порядка 800 млн выручки и 500 млн рублей к EBITDA, а долгосрочно речь мидет о цифрах в 1 млрд рублей и 800 млн рублей соответственно.

Таким образом, уже в 2024 г. доходы от нового ТЦ плюс органический рост выручки в существующих объектах позволяют ожидать, что EBITDA уверенно превысит 3,7 млрд рублей. В свою очередь, низкая доля краткосрочного долга должна ограничить рост процентных расходов за счет небольшого объема рефинансирования. Это позволит удержать показатель покрытия процентных платежей выше 1х.

Показатели ликвидности к концу 2023 г. восстановились после временной просадки в первом полугодии: current ratio вернулся в район 1,7х, quick ratio вновь превысил 1,2х. Главным образом это связано с сокращением краткосрочных обязательств.

Облигационный долг компании по состоянию на середину мая 2024 г. представлен четырьмя выпусками общим объемом 10,5 млрд рублей. Новый выпуск на 4 млрд рублей находится в процессе размещения. Менеджмент пояснил, что привлеченные средства будут использованы для рефинансирования банковских кредитов, это позволит вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

Выводы

Высокие процентные ставки действительно оказывают значительное давление на компанию, что можно видеть по показателям за второе полугодие 2023 г. Однако у компании есть все шансы благополучно преодолеть тяжелый период. Прогнозные финансовые коэффициенты в 2024 г. остаются близкими к комфортной зоне.

Помимо упомянутого открытия WESTMALL также существует возможность роста процентных доходов от финансовых вложений. По мере истечения сроков действующих займов новые договоры могут заключаться уже по более высоким ставкам, что поддержит доходы эмитента.

В целом арендный бизнес компании по-прежнему демонстрирует очень сильные показатели. Удачный формат, эффективное управление издержками и благоприятная конъюнктура для ритейла и сферы услуг располагают к тому, что естественный рост показателей продолжится в 2024 г.

ФПК «Гарант-Инвест» 22 мая выходит на рынок публичного долга с шестнадцатым по счету облигационным займом на 4 млрд рублей. Все привлеченные средства эмитент планирует направить на рефинансирование банковских кредитов. О том, что девелопер получит в результате замены одного долга на другой, почему его следующий выпуск будет «зеленым», а также какие инвестпроекты реализует, в интервью Boomin рассказал президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов.

«Арендатор должен подходить нам по концепции»

— С какими ключевыми показателями компания завершила I квартал 2024 г.?

— Напомню, что 2023 г. мы закончили с рекордными для себя показателями выручки и EBITDA — 3 млрд рублей (+7%) и 3,5 млрд рублей (+16%) соответственно. Поэтому, когда мы соотносим результаты I квартала 2024 г. к тому же периоду 2023 г., то должны понимать, что прошлый год был рекордным. И тем не менее, I квартал 2024 г. показал хорошую динамику. Выручка выросла на 8%, до 770 млн рублей. EBITDA, как и в прошлом году, росла в том числе за счет доходов от наших финансовых активов, которые резко увеличились из-за повышения доходности на финансовых рынках и величины ключевой ставки Банка России. В итоге рост EBITDA составил 1-2%. Посещаемость наших торговых центров в период с января по март увеличилась на 5%.

— Вакантность в торговых центрах осталась на прежнем уровне?

— Да, она составляет 2% при среднерыночном показателе в Москве — 5-7%. То есть уровень вакантности в наших торговых центрах заметно ниже рынка и имеет тенденцию к дальнейшему снижению. К слову, до ковида мы жили с уровнем вакантности 0,2%. Для нас очень важно качество арендатора. Арендатор должен подходить нам по концепции и быть готовым платить по достаточно высоким ставкам.

Сегодня мы видим рост числа локальных российских игроков, которые заинтересованы в масштабировании. Это и продуктовый ритейл, и общепит, и non-food ритейл. Если в 2023 г. около 100 брендов в Москве имели планы и бюджеты на развитие, то в 2024 г. эта цифра выросла до 400-500 игроков. Раз они хотят масштабироваться, значит, готовы и на более высокую арендную ставку.

— На какой срок заключаете договоры с арендаторами?

— Мы давно ушли от длинных договоров, исключение — «якоря». В большинстве своем мы заключаем 11-месячные. Так как у нас 430 арендаторов, а после открытия комьюнити-центра WESTMALL их будет уже более 500, то, конечно, постоянно какие-то соглашения заканчиваются и мы можем либо заменить арендатора, либо предложить ему более высокую ставку.

«В WESTMALL мы начали процесс передачи помещений арендаторам»

― Компания несколько раз переносила открытие WESTMALL, последний — на июнь 2024 г. Эти планы остаются в силе? Насколько технически здание готово к открытию?

— Техническое открытие произойдет в конце июня — первой декаде июля. Тут всё будет зависеть от готовности арендаторов. Мы намерены были открыться еще в ноябре прошлого года, но в условиях высокой ключевой ставки Банка России ритейлеры — наши основные арендаторы, бизнес которых развивается на заемные средства — попросили нас взять небольшую паузу. В результате мы поменяли концепцию WESTMALL. Теперь это комьюнити-центр, а не многофункциональный комплекс. Акцент сделан на общественное питание и сферу услуг, поскольку эти бизнесы меньше зависят от размера «ключа». «Якорным» арендатором WESTMALL станет супермаркет «Перекресток», который в комьюнити-центре будет работать с первого дня.

Отделочные работы в здании практически завершены, наносим последние штрихи: устанавливаем светильники, высаживаем деревья. Торжественное открытие WESTMALL с разрезанием ленточки запланировано на День города, который в Москве пройдет в первой декаде сентября.

— Уже все площади WESTMALL сданы в аренду?

— Да, в WESTMALL мы начали процесс передачи помещений арендаторам. У них будет 30-45 дней, чтобы выполнить отделочные работы, установить оборудование, завезти товар.

— К моменту торжественного открытия все арендаторы будут готовы к работе?

— WESTMALL — это 19-й объект, который мы открываем. Например, ТК «Галерея Аэропорт», которая по количеству арендаторов сопоставима с WESTMALL (это около 70 компаний), открылась с восьмью арендаторами, на следующий день их было уже 15, и через две недели работали все. Все кровно заинтересованы открыться быстрее, тем более что после того, как заработает торговый центр, арендаторы смогут заниматься отделкой помещений только в ночное время. Значит, приходится ускоряться.

«Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей»

— В прошлом году компания купила участок в Люберцах под строительство комьюнити-центра площадью 28,5 тыс. кв. м. Строительные работы уже начались?

— Как только у нас будет разрешение на строительство, которое мы ждем к концу мая, на следующий день выйдем на площадку. К стройке мы полностью готовы. Площадь комьюнити-центра составит 28,5 тыс. кв. м, включая 7 тыс. кв. м эксплуатируемой кровли. Реализация проекта займет два года.

— Проект в Люберцах компания планировала полностью реализовать на средства, привлеченные с фондового рынка. Это намерение в силе? Когда ждать выпуск? Каковы его параметры?

— Да, это первый наш проект, который мы реализуем в основном за счет средств публичного долгового рынка. Конечно, там будут и наши инвестиции, но банковские кредиты мы привлекать не будем. В проект в Люберцах мы уже вложили 1 млрд рублей — это покупка площадки, получение техусловий на подключение к инженерным сетям водо-, газо-, электроснабжения и так далее.

Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей, которые планируем разместить летом текущего года. При общей стоимости строительства объекта в 3 млрд рублей не меньше половины инвестиций — это вложения в «зеленые» технологии.

Это и промышленные жироуловители, и системы очистки воздуха и сточных вод, и энергосберегающие технологии, и инфраструктура для экологического транспорта.

— Почему решили выйти с «зеленым» выпуском?

— Уже многие годы мы стараемся вести свою деятельность в соответствии с ESG-принципами, что среди прочего предполагает заботу об окружающей среде и ответственное инвестирование. У нас есть высокий ESG-рейтинг от АКРА, и мы входим в список предприятий ESG-индекса РБК. Энергоэффективными технологиями занимаемся уже 20 лет. ESG-повестка для нас — это не какой-то маркетинг и не какая-то надуманная вещь, а определенная деловая культура, свод правил и подходов к ведению бизнеса, которых мы придерживаемся. Тем более, что речь идет уже о третьем «зеленом» выпуске облигаций. Первые два, по 500 млн рублей каждый, мы выпустили в 2019-м и 2020 гг., соответственно уже успешно погасили.

— Компания озвучивала планы модернизировать в текущем году по программе «РЕ» сразу три торговых центра. На каком этапе находится реализация этих проектов?

— Действительно, в этом году запланирована реконструкция ТЦ «Ритейл Парк» с полным обновлением всей зоны общественного питания, реновация ТРК «Москворечье» с превращением центрального атриума в единое гастропространство, а также обновление фасадов ТЦ «Смолл Каширский». Прямым следствием реновации станет увеличение арендной платы и замена арендаторов, которые не смогут платить больше. Поэтому, пока в России сохраняется высокая ключевая ставка ЦБ, мы в интересах арендаторов не будем форсировать эти работы. Но как только денежно-кредитная политика в стране смягчится, проекты будут полностью реализованы.

«Мы не считаем ставку купона по новому выпуску заниженной»

— 22 мая компания выходит с новым облигационным займом на 4 млрд рублей и сроком обращения чуть меньше 2,5 лет. Сообщалось, что привлеченные средства будут направлены на рефинансирование банковских кредитов...

— Мы впервые привлекаем средства на рынке публичного долга с целью рефинансирования кредитов. В этом смысле наш 16-й по счету облигационный выпуск уникален.

Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Мы поставили перед собой задачу в течение двух-трех лет достигнуть паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. И мы потихонечку решаем эту задачу. Поскольку речь идет о рефинансировании, новый облигационный выпуск не приведет к росту долговых обязательств компании, что очень хорошо для наших инвесторов.

Первым делом мы погасим самые дорогие кредиты. Это позволит нам вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. С учетом наших планов, связанных с IPO и публичностью, важно, чтобы большая часть портфеля недвижимости была без обременений.

У нас появится возможность как реализовать объекты, так и быстро привлечь под них финансирование, в случае если конъюнктура станет другой. Наша инвестпрограмма предполагает продажу одного объекта коммерческой недвижимости в год при покупке и строительстве трех.

Рефинансирование банковских кредитов со снятием обременений с недвижимости также приведет к улучшению наших кредитных рейтингов. Напомню, НРА в апреле изменило прогноз по рейтингу ФПК «Гарант-Инвест» со «стабильного» на «позитивный».

— Ставка купона по выпуску установлена на уровне 17,6% годовых на весь период обращения. Ожидаете скорого снижения ключевой ставки?

— Вся страна на это рассчитывает. При этом мы не считаем ставку купона по новому выпуску заниженной. Она абсолютно адекватно положению компании на рынке. Предыдущий выпуск облигаций на 3 млрд рублей мы разместили в феврале-марте по ставке купона 18% годовых. Сейчас эти бумаги торгуются по цене 101-102% от номинала. Это значит, что в прошлый раз мы немножко переплатили. Сейчас не время переплачивать, каждую копейку нужно считать.

— Длительность первого купонного периода по новому выпуску составит всего шесть дней. Нетипичное для рынка решение...

— Так получилось из-за даты погашения. Для нас было принципиально важно закрыть все обязательства по выпуску перед инвесторами 15 октября 2026 г. В это время у нас будет окно между исполнением других долговых обязательств, и мы комфортно погасим выпуск. Чтобы не делать коротким последний купон, мы сделали его первым.

— Недавно ФПК «Гарант-Инвест» увеличила объем программы биржевых облигаций серии 002Р с 15 до 25 млрд рублей. Почему не стали регистрировать новую программу?

— Если стратегия компании на публичном долговом рынке и ее эмиссионная документация не изменились, нет никакого смысла регистрировать новую программу, достаточно увеличить лимит существующей.

Думаю, реализация расширенной программы как раз и позволит нам выровнять объемы банкового кредитования и привлеченных инвестиций на рынке облигаций.

— Насколько компания готова к IPO?

IPO — серьезная цель, к которой мы идем как минимум последние пять лет. Мы считаем, что уже сегодня компания соответствует всем базовым критериям, предъявляемым к эмитенту рынка акционерного капитала.

За эти годы мы подтянули корпоративное управление, качество отчетности, уровень кредитных рейтингов. Но недвижимость — вещь консервативная, здесь не нужно торопиться. Тут особые мультипликаторы. К выходу компании на IPO должен быть готов рынок, биржа, андеррайтер. Поэтому нам еще предстоит сделать определенные шаги на пути к первичному публичному размещению акций.

Для минувшего 2023 г. была характерна высокая экономическая активность, что не могло не отразиться на динамике показателей в секторе коммерческой недвижимости. Объемы сделок достигли рекордных значений, прибавив к уровням 2022 г. свыше 50%, а в отдельных сегментах и все 100%. Как выглядит рынок коммерческой недвижимости по итогам 2023 г., какие тренды останутся актуальны в 2024-м и какие сегменты выглядят наиболее привлекательными для инвестиций — в материале Boomin.

Инвестиции. Рекордный год

Охота за активами нерезидентов привела к тому, что общий объем инвестиций (сделок) в секторе коммерческой недвижимости оказался рекордным. Сказалась и высокая экономическая активность: реализация отложенного спроса после 2022 г. на фоне мягкой монетарной политики в первом полугодии 2023 г. поддержали оптимизм компаний и спрос на крупные коммерческие объекты.

Объем инвестиций в недвижимость по итогам года составил около 830 млрд рублей, рост на 68% к 2022 г. и более чем в два раза — к докризисному 2021 г. Из них 254 млрд рублей, или 30% от всего объема, пришлось на сделки с активами нерезидентов.

Пик наблюдался во II–III кварталах, в то время как IV квартал впервые за семь лет оказался слабее III квартала — повлияло ужесточение денежно-кредитной политики и исчерпание разовых эффектов. Ставки капитализации во всех сегментах поднялись выше 10%. Наибольшие значения — до 13% — были зафиксированы в торговом сегменте.

Наибольшая доля инвестиций, 39%, пришлась на сектор торговой недвижимости, где прошел ряд уникальных крупных сделок. На втором месте — жилая недвижимость (площадки под девелопмент) с долей 32%. Единственным сегментом, где наблюдался спад по объему сделок к 2022 г., стал сегмент складской недвижимости с долей 6%.

Покупателями в основном выступали инвесткомпании и частные инвесторы (37%), а девелоперы составили только 33%. После паузы в 2022 г. на рынок также вернулись банки, на которые пришлось 16% покупок объектов недвижимости.

Для торговой недвижимости характерно увеличение числа сделок в регионах. По оценке IBC Real Estate, каждый второй реализуемый объект был расположен в региональных городах. Всего объем инвестиций в регионах составил столько же, сколько за три предыдущих года вместе взятых — 106 млрд рублей.

Высокая доходность торговой коммерции привлекает инвесторов, но ограниченность предложения в Москве заставляет искать объекты в других городах. Ограниченность предложения, в том числе, выгодна для действующих московских ТЦ с хорошей локацией: трафик и арендные ставки растут на фоне отсутствия альтернатив.

В офисном сегменте выраженным трендом стала покупка объектов под собственные нужды: доля таких сделок выросла с 24% до 58%. При этом 83% покупок «под себя» приходится на компании с госучастием или самого госаппарата.

Существенное падение сделок в складском сегменте связано с низкой доходностью для покупателя: объекты сильно подорожали на фоне дефицита ликвидного предложения. Ключевые причины в следующем:

• высокий спрос со стороны онлайн-ритейлеров (Ozon, Wildberries и др.) и компаний дистрибьюторов;

• недостаточные темпы нового строительства;

• сделки по аренде строящихся объектов часто заключаются еще до их ввода в эксплуатацию, эти площади даже не выходят на рынок (BTS, built-to-suit проекты);

• объем предложения субаренды сократился до минимума.

Хотя в общем объеме сделок доля гостиничного сегмента невелика, показатель 2023 г. оказался рекордным и в три раза превысил результаты 2022 г. Активное развитие внутреннего туризма открывает перспективы для инвесторов. Во многих регионах существует острый дефицит качественного номерного фонда. Крупнейшие сделки: курорт Архыз (24,3 млрд рублей), сеть отелей Wenaas (15-17 млрд рублей), отель «Звездный» в Сочи (4,5 млрд рублей).

В 2024 г. IBC Real Estate ожидает, что объем инвестиций опустится ближе к нормальным уровням, но всё равно будет достаточно высоким — 400-450 млрд рублей. Core XP чуть более оптимистичен и ждет 500-600 млрд рублей. А вот эксперты NF Group более консервативны и ждут 350-400 млрд рублей. В чем консалтинговые агентства сходятся, так это в том, что объем сделок нормализуется и будет близок к уровням 2021-2022 гг.

*Инвестиционные сделки, исключая покупку земельных участков без проекта, продажу совместных предприятий и прямую продажу жилья конечным пользователям. Объем сделок за период 2010-2020 гг. рассчитан по среднему курсу доллара на каждый квартал.

На фоне рекордов по сделкам с недвижимостью результаты по вводу новых объектов выглядят весьма скромно. Во многом это эффект прошлых лет, когда объемы новых закладываемых торговых и офисных объектов были ограничены в 2020 г.

Открытие новых ТЦ оказалось минимальным за последние 15 лет — всего 220 тыс. кв м. (37-38 тыс. кв. м в Москве). Прирост предложения торговой недвижимости составил менее 1% против средних 2,1% в предыдущие пять лет.

По данным CMWP, сроки реализации новых ТЦ в последние три года увеличились из-за внешних стресс-факторов. Многократный перенос ввода новых объектов стал стандартной ситуаций для сегмента. При этом, по мнению агентства, замедление строительной активности будет и дальше поддерживать «здоровый» уровень вакансии в торговых центрах Москвы и других регионов России.

Около 30% всего нового предложения торговых площадей пришлось на ЦФО, около 20% — на СЗФО и УФО. Это связано с интересом девелоперов к регионам с наибольшим платежеспособным спросом.

По итогам 2023 г. средняя насыщенность торговыми площадями в городах-миллионниках составила 499 кв. м на 1000 человек, что на 1,5% ниже уровней 2022 г. Снижение произошло в 10 из 15 городов.

В Москве насыщенность осталась примерно на уровне прошлого года. В сравнении с крупными зарубежными мегаполисами уровень насыщенности в Москве по-прежнему выглядит достаточно скромно и дает повод с оптимизмом смотреть на бизнес существующих игроков рынка, особенно в наиболее устойчивом сегменте ТЦ районного и окружного форматов площадью до 50 тыс. кв. м.

Основной объем нового строительства приходится как раз на ТЦ районного и сверхмалого (менее 5 тыс. кв. м) формата. В регионах на них приходится 86%. Это подчеркивает тренд на более высокую эффективность этого класса объектов в современных экономических условиях.

В офисном сегменте ввод новых объектов в Москве сократился примерно на 20%. Бóльшая часть введенного объема (76%) была построена для последующей продажи. По данным CoreXP, более 40% запланированных к вводу объектов в Москве были перенесены на 2024 г., что обеспечит восстановление показателей в текущем году.

В складском сегменте, по оценке NF Group, объем ввода сократился на 10%. Сокращение ввода в Московском регионе почти на 35% компенсировалось ростом в регионах на 64%. В среднем за три года доля объектов BTS и под собственные нужды составляет 60%, что поддерживает дефицит качественного предложения на вторичном рынке, рекордно низкую вакансию и рост ставок аренды.

В гостиничном сегменте рост загрузки до 75% и средней цены на номер обеспечивает благоприятные перспективы для нового строительства. Однако активный рост туризма начался не так давно, так что реакция в виде увеличения объемов ввода проявится с лагом и может обнаружить себя уже в 2025-2026 гг.

В 2024 г. ожидается резкое увеличение объемов ввода: в сегментах офисной и торговой недвижимости CMWP ждет роста в два раза. Если в сегменте офисной недвижимости это происходит на фоне замедления спроса, что может привести к стагнации, то в торговой недвижимости рынок аренды по-прежнему может оставаться очень сильным, особенно в Москве.

В складском сегменте девелоперы постепенно возвращаются к реализации спекулятивных объектов. Пока эти объекты единичны, но дальнейший рост арендных ставок в 2024 г. будет повышать привлекательность для инвесторов.

Арендные ставки: потенциал для роста сохраняется

В начале 2023 г. вакантность офисных и торговых площадей находилась на достаточно высоких уровнях. На протяжении всего года показатель устойчиво снижался.

По оценке NF Group, доля свободных площадей в торговых центрах Москвы снизилась с 15,6% к докризисным 8,4% и может продолжить снижение до 6% в 2024 г. Высокие темпы сокращения вакантности связаны в первую очередь с активной экспансией российских fashion-ритейлеров, и во вторую — с выходом на рынок зарубежных брендов (22 новых бренда в 2023 г.).

Российские fashion-ритейлеры после ухода иностранных брендов в 2022 г. пересмотрели свои стратегии развития, что привело к росту средних площадей до 1,5–2,5 тыс. кв. м. В сегменте товаров для дома предложение росло за счет действующих игроков (Askona Home, Hoff, Kuchenland Home, Lazurit, Ormatek) и новых брендов («Румми home», «Гуд Лакк», «Мебельрум»). С большим интересом смотрят на ТЦ операторы wellness, а также социальных и развлекательных объектов.

Коммерческие условия в торговых центрах в целом остались прежними. В ряде объектов наблюдается рост базовой арендной ставки, вызванный дефицитом площадей. Чуть больше договоров аренды стало заключаться в привязке к товарообороту арендатора, но выраженной тенденции пока не сформировалось.

Ставки аренды в Москве, по оценке NF Group, для торговой галереи составляют до 180 тыс. за кв. м, для якорных арендаторов, обеспечивающих приток трафика, — до 50 тыс. за кв. м.

В офисном сегменте ставки вакансии опустились в район 7-8%, при этом наблюдается достаточно четкая сегментация: в классе «А» вакантность составляет 10,5–12%, в классе «В» — 6-7%. В Prime-объектах вакантность быстро снижалась, но к концу года всё же оставалась очень высокой, порядка 19–19,5%.

Средневзвешенные ставки аренды офисов в Москве в среднем по рынку выросли на 21%, до 22,6 тыс. рублей. При этом увеличение является номинальным и во многом связано с вымыванием менее дорогих предложений. В 2024 г. прогнозируется фактический рост ожиданий собственников. Наибольший потенциал сохраняется в качественных зданиях с высокой заполняемостью. По мнению IBCS Real Estate, в 2024 г. рост арендных ставок на офисы в Москве может составить около 4%.

В складской недвижимости Москвы и Московской области зафиксированы рекорды по спросу и ставкам аренды одновременно с минимумом по уровню вакантности — всего 0,3%. Средние ставки аренды на существующие объекты класса А составили 8,7 тыс. кв. м (+13% г/г), на строящиеся — 8,6 тыс. кв. м (+14,7% г/г), на объекты BTS — 8,5 тыс. кв. м (+10,4% г/г).

IBC Real Estate отмечает новый пик спекулятивного строительства с 2014 г. В эксплуатацию вводились объекты, старт которых пришелся на 2020-2021 гг. Однако дефицит качественных складских площадей сохраняется. В 2024 г. агентство ожидает повышенный ввод объектов BTS, а также продолжение роста ставок аренды, но только на краткосрочной дистанции. Высокая ключевая ставка будет оказывать сдерживающее влияние, которое начнет проявляться во втором полугодии 2024 г. В целом по году увеличение ставок аренды на склады класса «А» может не превысить 3%.

Гостиничный сегмент поддерживается активным развитием внутреннего туризма. IBC Real Estate приводит данные, по которым рост общего количества турпоездок в России составил около 17%. Загрузка качественного номерного фонда Москвы увеличилась до пятилетнего максимума в 75%, средняя доходность за номер также рекордная — почти 6 тыс. рублей за ночь. Рост к 2022 г. составил 53%, а в люксовом сегменте — 71%.

В 2024 г. доходность гостиничной недвижимости может оставаться высокой. Статистика I квартала в сочетании с существующими мерами стимулирования отрасли позволяют сформировать высокие позитивные ожидания на горизонте текущего года.

Размещение биржевых облигаций серии 002Р-09 на 4 млрд рублей позволит девелоперу вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» 17 мая проведет сбор заявок инвесторов на выпуск биржевых облигаций серии 002Р-09 объемом 4 млрд рублей. Регистрационный номер — 4B02-09-71794-H-002P. Срок обращения бумаг составит два года и пять месяцев (погашение — 15 октября 2026 г.). Ориентир ставки ежемесячного купона, которая будет зафиксирована на весь период обращения, — не выше 17,6% годовых. Выпуск будет доступен для приобретения неквалифицированным инвесторам при прохождении теста. Амортизация, оферты и call-опционы не предусмотрены. Организаторами размещения выступают Газпромбанк и БКС КИБ. С облигациями компания планирует выйти на биржу 22 мая.

Как рассказал Boomin президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов, средства от размещения нового выпуска облигаций будут направлены исключительно на рефинансирование банковских кредитов. Стратегия развития компании предусматривает достижение в течение двух-трех лет паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%.

«Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Поскольку речь идет о рефинансировании, новый выпуск не приведет к росту долговых обязательств компании», — отметил глава ФПК «Гарант-Инвест».

По словам Алексея Панфилова, размещение нового выпуска позволит компании погасить самые дорогие кредиты и тем самым вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

«С учетом наших планов, связанных с выходом на IPO, важно, чтобы большая часть портфеля недвижимости была без обременений. Размещение нового выпуска позволяет решить эту задачу. У нас будет возможность как реализовать объекты, так и привлечь под них финансирование, в случае если конъюнктура станет другой. Рефинансирование также приведет к улучшению кредитных рейтингов компании», — объясняет он.

Справка

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» специализируются на управлении коммерческой недвижимостью в Москве. В собственности находится 16 объектов, 13 из них — торговые и многофункциональные центры. По итогам 2023 г. выручка компании от аренды достигла 2,96 млрд рублей, EBITDA — 3,5 млрд рублей. Стоимость портфеля инвестиционной недвижимости ФПК «Гарант-Инвест» по итогам 2023 г. составила 32,84 млрд рублей. Вакантность арендных площадей составила 2%. Компания имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ с позитивным и стабильным прогнозами соответственно. В обращении находится четыре выпуска биржевых облигаций на общую сумму 10,5 млрд рублей.

Рейтинговое агентство подтвердило кредитный рейтинг эмитента на уровне BBB с позитивным прогнозом. Оценка «Национального рейтингового агентства» основана на комфортном уровне перманентного капитала компании, высокой рентабельности показателя EBITDA и низкой зависимости от крупнейших арендаторов.

НРА подтвердило кредитный рейтинг АО «Коммерческая недвижимость ФПК «Гарант-Инвест» на уровне ВВВ|ru|. Прогноз по рейтингу эмитента изменен со «стабильного» на «позитивный». Позитивный прогноз отражает ожидаемое увеличение финансовых результатов от ввода в эксплуатацию МФК WESTMALL в 2024 г., а также повышение оценки стабильности деятельности и способности компании исполнять финансовые обязательства в различные фазы экономического цикла при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

Оценка агентства обусловлена комфортным уровнем перманентного капитала, высокой рентабельностью EBITDA, развитой системой корпоративного управления и риск-менеджмента, низкой зависимостью от крупнейших арендаторов, высоким уровнем информационной прозрачности и интеграцией ESG-факторов в деятельность компании, продолжительным сроком работы на рынке.

По данным ФПК «Гарант-Инвест», отношение собственного капитала и долгосрочных заемных средств к активам на 31 декабря 2023 г. составило 0,83. Доля долгосрочного долга в заемном капитале — 89%. За 2023 г. рентабельность показателя EBITDA достигла 80%. Доля крупнейшего арендатора в выручке составила менее 10%, общее число арендаторов — около 430. В течение прошлого года компания подписала договоры с 83 новыми арендаторами.

«Решение НРА оцениваем положительно: 2023 г., по результатам которого было произведено обновление рейтинга, стал рекордным для нашей компании сразу по нескольким показателям — выручке, операционной прибыли и посещаемости. Так что того или иного позитивного рейтингового действия мы ожидали», — прокомментировал Boomin финансовый директора ФПК «Гарант-Инвест» Александр Краснопевцев.

Среди сдерживающих уровень рейтинга факторов в НРА назвали ощутимую долговую нагрузку, невысокую оценку свободного денежного потока, развивающиеся рыночные позиции, а также зависимость бизнес-модели от устойчивости платежеспособного спроса и потребительского поведения.

«Относительно высокая долговая нагрузка естественна для недвижимости. В течение 2023 г. значение коэффициента долг/EBITDA снизилось с 9 до 8,8 при том, что математически расчетная величина для нашего бизнеса — 9-11. Агентство также отметило зависимость нашей компании от покупательной способности населения, так это в новых экономических реалиях можно отнести практически ко всем видам бизнеса», — заключил Александр Краснопевцев.

По словам представителя ФПК «Гарант-Инвест», в ближайшие несколько лет компания планирует кратно увеличить объем арендной площадки, которая находится под ее управлением.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» в марте опубликовало консолидированную финансовую отчетность, а также Специальный отчет по итогам 2023 г. Как показывают документы, компания эффективно адаптируется к новым рыночным условиям и ее бизнес-модель остается устойчивой к внешним потрясениям.

Стоимость портфеля инвестиционной недвижимости ФПК «Гарант-Инвест» по итогам 2023 г. составила 32,84 млрд рублей (+11% к 2022 г.). Выручка от аренды достигла 2,96 млрд рублей. Компания показала чистую прибыль в размере 34 млн рублей против убытка в 1,76 млрд рублей годом ранее. Показатель EBITDA составил 3,5 млрд рублей, что на 16% больше, чем в 2022 г. Под воздействием роста EBITDA показатель Долг/EBITDA снизился до уровня 8,6 (9 в 2022 г.).

ФПК «Гарант-Инвест» анонсировал новый девелоперский проект — строительство многофункционального комплекса в городе Люберцы (Московская область). Комплекс позиционируется как современный Community центр нового поколения, расположенный в непосредственной близости от масштабного строительства жилья. Реализовать проект стоимостью 3 млрд рублей компания планирует полностью на средства, привлеченные с фондового рынка.

Подробнее об итогах 2023 г. и среднесрочных планах компании можно узнать из интервью, которое дал Boomin президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов.

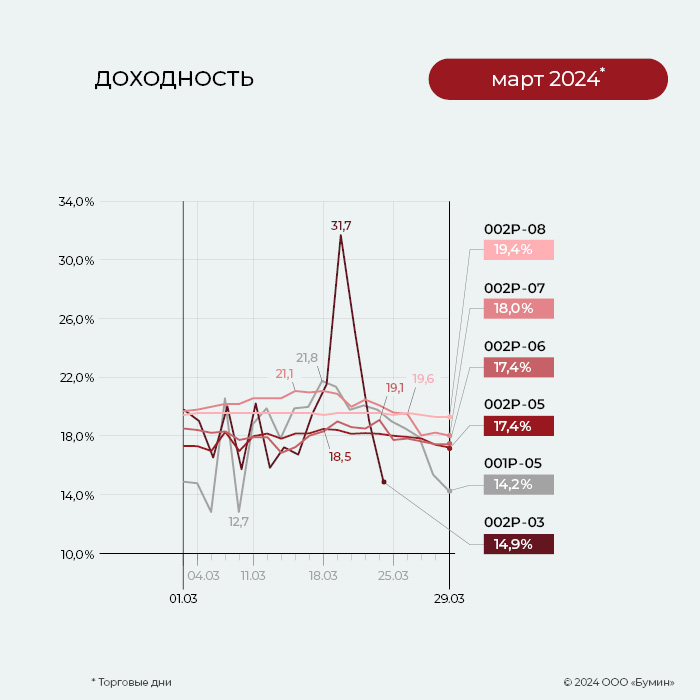

На вторичном рынке свежий выпуск серии 002Р-08 остается наиболее ликвидным среди всех облигаций эмитента. Так, месячный объем торгов за март составил почти 1,2 млрд рублей. Цена выпуска на 29 марта составила 100,3% от номинала, а доходность — 19,4% годовых.

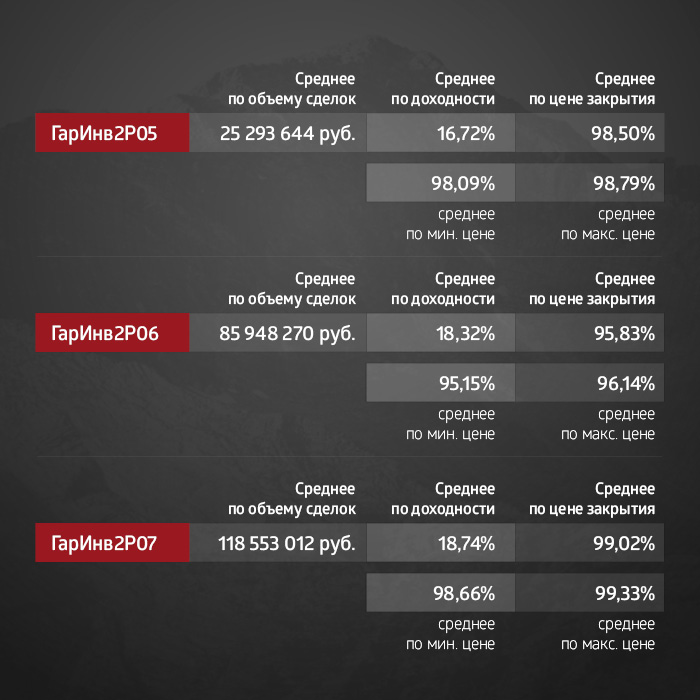

Еще один выпуск эмитента отличает высокая ликвидность. Месячный объем торгов по облигациям серии 002Р-07 составил 132,5 млн рублей, что на 12% выше показателя предыдущего месяца. Средняя доходность за месяц увеличилась с 18,74 до 20% годовых. В марте бумаги выросли с 98,5 до 99,3% от номинала.

Стабильно хорошая ликвидность сохраняется у выпуска серии 002Р-06. Месячный объем торгов облигациями составил 64,6 млн рублей. Средняя доходность выпуска за март снизилась с 18,3 до 18% годовых. По итогу торгов за 29 марта цена облигаций достигла отметки 96,6% от номинала и сравнялась с результатами торгов начала месяца.

Месячный объем торгов по выпуску серии 002Р-05 за минувший месяц вырос на 36%, с 25,3 до 34,3 млн рублей. Показатель средней доходности за март вырос с 16,7 до 17,6% годовых. Цена выпуска в конце марта зафиксирована на отметке 97,9% от номинала.

В марте прошло погашение выпуска серии 002Р-03 объемом 1,5 млрд рублей. А уже в начале апреля закончится срок обращения еще у одного выпуска эмитента. Оставшиеся 10% тела долга (600 млн рублей) по выпуску серии 001Р-05 будут погашены 5 апреля. Облигации в последние дни обращения торгуются по номиналу.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-03 начислены из расчета 10,5% годовых. Общая сумма выплат по выпуску составила 1 млрд 539 млн 270 тыс. рублей, из которых 1 млрд 500 млн рублей — номинальная стоимость облигаций, 39 млн 270 тыс. рублей — накопленный купонный доход (12-й купон), по одной бумаге — 26,18 рублей.

Купонные выплаты по выпуску серии002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (10-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (7-й купон), по одной бумаге — 11,92 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 38 млн 200 тыс. 11 рублей (1-й купон), по одной бумаге — 14,79 рублей.

Таким образом, общая сумма выплат по трем выпускам эмитента составила 1,65 млрд рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Московский девелопер коммерческой недвижимости ФПК «Гарант-Инвест» намерен следующий крупный инвестпроект — строительство комьюнити-центра в Люберцах — полностью реализовать за счет средств фондового рынка. Первый этап планируется профинансировать уже весной этого года за счет облигационного займа, с которым эмитент вышел на биржу в середине февраля. О реализации инвестпрограммы-2024, изменении концепции торгового центра WESTMALL, который так и не был открыт в прошлом году, нивелировании рисков валютной оферты для эмитента в интервью Boomin рассказал президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов.

«Мы поменяли концепцию ТЦ WESTMALL»

— Что собой представляла инвестпрограмма компании на 2023 г.? Почему запланированное на конец года открытие торгового центра WESTMALL так и не состоялось?

— Инвестиционная программа ФПК «Гарант-Инвест» предполагает как строительство и реновацию, так и покупку объектов коммерческой недвижимости. В 2023 г. мы выкупили у наших партнеров офисное здание в центре Москвы. Это особняк конца XIX века, в котором мы расположили офис АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Это уже третий офисный центр, который мы купили в собственность. А вот торговых центров в прошлом году нам приобрести не удалось: не сторговались с продавцами. В сложившейся экономической ситуации даже устаревшие, «уставшие» объекты собственники не горят желанием продавать с дисконтом. Как и год назад, в контур нашей группы входит 13 торговых и многофункциональных центров.

Что касается строительства, то открытие ТЦ WESTMALL нам пришлось перенести с декабря 2023 г. аж на июнь 2024-го. Решение стало следствием роста ключевой ставки Банка России во второй половине прошлого года, который оказался критичным для ритейлеров — наших основных арендаторов. Как правило, это сетевые компании, развивающие бизнес на заемные средства. Причем часто это беззалоговые, а значит дорогие кредиты. Это «ключ» плюс 3-5%. И они в один голос нам заявили, что готовы открыться за 45 дней с момента предоставления им помещений, но только когда ключевая ставка начнет снижаться.

С одной стороны, мы хорошо понимаем тревогу наших арендаторов, но с другой — не готовы ждать пока все они созреют для открытия новых точек. Поэтому мы поменяли концепцию ТЦ WESTMALL. Теперь это комьюнити-центр, а не многофункциональный комплекс.

И это название будет вынесено на фасад здания. Акцент сделан на общественном питании и сфере услуг, поскольку у представителей этих бизнесов меньше зависимость от размера ключевой ставки, так как им не нужно закупать большие партии товара и, соответственно, брать под это кредиты. Поэтому часть арендаторов нам пришлось заменить. Сейчас полным ходом идут внутренние работы, буквально через несколько недель предоставим арендаторам возможность приступить к отделке помещений. «Якорем» комьюнити-центра WESTMALL станет супермаркет «Перекресток».

— Сложностей с заменой арендаторов не возникло?

— Ротация арендаторов — это наша работа вот уже в течение 22 лет. Стараемся каждый год менять порядка 10-ти арендаторов. В районные торговые центры ходят одни и те же люди, и им хочется чего-то новенького — новенькую кафешку, новенький магазинчик... Поэтому замена арендаторов — абсолютно естественная вещь. Мы внимательно смотрим на экономику наших арендаторов и тех, кто чувствует себя плохо, меняем на тех, чей бизнес растет. Всего мы выделяем 28 профилей арендаторов. Анализируем одежду, обувь, ювелирку, товары для дома... Например, профиль «одежда» — самый слабый для нас, в отличие, например, от крупных торговых центров, где одежда — главный магнит для посетителей. Люди специально приезжают туда на шоппинг. У нас же относительно небольшие торговые центры площадью от 3 до 47 тыс. кв. м, расположенные у метро, на транспортном узле, в непосредственной близости от жилых домов. В таких ТЦ одежда в принципе не нужна. К тому же одежные ритейлеры сегодня наименее платежеспособны. В последние два-три года наибольший доход нам приносят алкомаркеты, кофейни и точки по продаже табачной продукции. Рост их бизнеса просто сумасшедший. Например, в небольшой галерее «Аэропорт» (12 тыс. кв. м) до пандемии была только одна кофейня, сейчас их там пять. Я это связываю с высоким уровнем стресса в обществе: ковид, СВО, уход из страны западных сетевых ритейлеров, рост инфляции...

Средний уровень вакантности наших торговых центров сейчас составляет всего 2%. Удачная локация и относительно небольшой размер объектов позволяет находить арендаторов легче и быстрее, чем крупнейшим игрокам рынка. В галерее «Аэропорт», например, всего 70 арендаторов, столько же будет и в WESTMALL, в ТРК «Москворечье» — 110 — это максимальное количество среди всех наших ТЦ. Поэтому 100 арендаторов ты всегда найдешь, а вот 400 с хорошими ставками — это уже проблема.

— Компания нацелена исключительно на рост портфеля объектов коммерческой недвижимости?

— Нет. Во главу угла мы ставим эффективность. Наша стратегия развития предполагает продажу одного объекта в год. В прошлом году мы ничего продавать не стали. Сейчас не самое лучшее время для таких сделок.

«Отдача от фудхолла будет в три-четыре раза больше, чем от H&M»

— ФПК «Гарант-Инвест» уже несколько лет реализует «Программу РЕ», направленную на редевелопмент и реновацию коммерческой недвижимости. Сколько объектов удалось модернизировать в прошлом году?

— В 2023 г. мы осуществили редевелопмент двух объектов. Помимо офисного центра, о котором я говорил ранее, мы обновили ТЦ «Коломенский». Добавили арендопригодную площадь, появился ресторан с большой летней террасой. Наш опыт позволяет осуществлять реновацию поэтажно, без закрытия объекта для посетителей.

— В 2024 г. «Программа РЕ» будет продолжена?

— «Программа РЕ» даже будет значительно расширена. Во-первых, в этом году мы реконструируем ТЦ «Ритейл Парк». Речь идет о полном обновлении фудкорта и всей зоны общественного питания на втором этаже.

Во-вторых, масштабную реновацию пройдет ТРК «Москворечье». Трехэтажный центральный атриум здания будет превращен в единое гастропространство. Фудхолл заменит H&M. H&M — один из немногих наших арендаторов, уходу которого из России мы искренне рады. Он очень мало платил. По нашим расчетам, отдача от фудхолла будет в три-четыре раза больше, чем от H&M. Конечно, потребуются дополнительные вложения в инженерную инфраструктуру — промышленные жироуловители, системы очистки воздуха и сточных вод. Но это всё разовые расходы, они быстро окупятся.

Третьим проектом станет реновация ТЦ «Смолл Каширский». Планируется полное обновление фасадов здания. Возможно, работы будут выполнены на гранты правительства Москвы.

— Какие планы по строительству?

— Летом прошлого года мы купили участок в Люберцах под строительство еще одного комьюнити-центра. Все разрешительные документы ожидаем получить в конце апреля — начале мая, после чего сразу выйдем на площадку. Площадь ТЦ составит 28,5 тыс. кв. м, включая 7 тыс. кв. м эксплуатируемой кровли. Реализация проекта займет два года.

— Сколько средств планируете направить на реновацию и строительство до конца года?

— В завершение строительства ТЦ WESTMALL осталось вложить 600 млн рублей при общей стоимости проекта 4,4 млрд рублей. На этом этапе источником финансирования выступают кредитные средства ПСБ-банка.

Проект в Люберцах мы планируем полностью реализовать на средства, привлеченные с фондового рынка. Готовим отдельный выпуск биржевых облигаций. Общая стоимость строительства объекта составляет 3 млрд рублей. Примерно половину этой суммы вложим в проект в этом году.

Общие вложения в реновацию трех торговых центров в 2024 г. мы оцениваем в 400-500 млн рублей. Если удастся приобрести новые объекты коммерческой недвижимости, эта цифра может вырасти до 2,5 млрд рублей.

— Какова окупаемость инвестпроектов?

— Строительство дает нам доходность на уровне 20-25% годовых. ARR (коэффициент эффективности инвестиций) мы считаем именно как доходность. С учетом стоимости заемных денег окупаемость строительных проектов составляет 7-10 лет.

С реновацией всё намного интересней. ARR здесь доходит до 70%. Поэтому расходы на редевелопмент мы, как правило, окупаем за полтора-два года. Правда, временны́е и финансовые затраты в таких проектах в разы меньше, чем в стройке.

«Владельцев торговых центров не так много, мы все друг друга знаем»

— Есть ли сегодня в Москве проблема с привлечением подрядчиков, гарантирующих нужное вам качество работ и соблюдение сроков?

— У нас таких проблем нет. Есть пул подрядчиков, с которыми мы давно работаем, плюс кого-то время от времени меняем. Серьезная проблема была полтора года назад, когда после начала СВО нам экстренно пришлось менять поставщиков инженерного оборудования в строящемся WESTMALL. Изначально проект предполагал установку итальянских, австрийских, немецких, американских систем. Все их производители ушли с российского рынка. Пришлось переигрывать на Китай, Россию и Беларусь. К тому моменту в WESTMALL уже были возведены шахты под финские лифты Kone, подготовлены площадки под установку немецких эскалаторов ThyssenKrupp. Нужно было не просто оперативно найти достойные аналоги, но и чтобы они идеально вписались в существующий проект. Долбить бетон под установку не вполне подходящего оборудования нам совсем не хотелось. Но в итоге всё получилось, мы победили. К счастью, замена оборудования, изменение валютного курса и доработка проекта привели к удорожанию строительства ТЦ WESTMALL всего на 18%. Неплохой результат, учитывая, что рынок полон примерами и двукратного удорожания.

— Расскажите, что собой представляет программа «Партнерство», которую реализует ФПК «Гарант-Инвест». Чем она интересна вашим арендаторам?

Программа «Партнерства» — это «игра в двое ворот», такой win-win. Например, подрядчик, за работу которого мы платим сотни миллионов рублей, покупает наши облигации либо становится клиентом банка «Гарант-Инвест». То есть, не только мы даем ему заработать, но и он нам.

Другой пример. Мы предлагаем салону флористики стать нашим арендатором по высоким ставкам. Но за это мы только у него покупаем цветы на праздники и только ему заказываем озеленение наших торговых центров. Происходит взаимовыгодная коллаборация. Плюс арендаторы могут взять кредит на развитие бизнеса в нашем банке под более выгодный процент. Да, банк заработает чуть меньше, но зато мы получим хорошего арендатора.

— Франчайзинговое направление ФПК «Гарант-Инвест» решает ту же задачу?

— Да, это одно из направлений программы «Партнерство». Мы помогаем нашим партнерам развивать проекты по франшизе, выступая не только в качестве арендодателя, но и инвестора. Речь идет о таких брендах, как «Бургер Кинг», Rostic’s, который в России сменил KFC, «Вкусно — и точка», «IL Патио», «Планета Суши». При необходимости мы оказываем помощь франчайзи в поиске хорошей локации в других торговых центрах, в объектах наших друзей-партнеров. Владельцев торговых центров не так много, мы все друг друга знаем.

«Выпуск «зеленых» облигаций — это подтверждение определенного статуса»

— В феврале компания вышла на биржу с 15-м по счету выпуском облигаций серии 002Р-08 на 3 млрд рублей. Зачем потребовался новый заем?

— Это плановая работа. Все наши выпуски прогнозируемы: мы выходим с новым облигационным займом примерно за месяц до погашения предыдущего. Цели размещения бумаг всегда одни и те же — рефинансирование долга и привлечение инвестиций на развитие. 26 марта мы погасили облигации на 1,5 млрд рублей, а 5 апреля предстоит погашение бумаг еще на 600 млн рублей. Таким образом, 2,1 млрд рублей — это рефинанс. В результате размещения нового облигационного займа у нас остается 900 млн рублей привлеченных инвестиций. Эти деньги мы направим на «Программу РЕ» и начальный этап строительства комьюнити-центра в Люберцах.

Практика показывает, что большинство инвесторов ФПК «Гарант-Инвест» охотно покупают новые выпуски компании, чему мы, конечно, рады. Для нас принципиально важно дать инвесторам возможность комфортно перейти из одной бумаги в другую. Мы заинтересованы в том, чтобы лояльных инвесторов у компании становилось больше. Еще недавно общее число держателей наших бумаг составляло 15 тыс. человек, сейчас их количество приближается к 20-ти тыс.

― Вы сказали, что под строительство комьюнити-центра в Люберцах будете делать отдельный выпуск. Речь идет о «зеленых» облигациях, как было в случае WESTMALL?

— Пока речь идет о стандартных биржевых облигациях. Тем не менее, мы не исключаем выпуск в этом году «зеленых» облигаций под «Программу РЕ». За время работы на рынке публичного долга мы выпустили и успешно погасили два выпуска «зеленых» облигаций и хотели бы продолжить эту историю. Но, к сожалению, спрос на такие бумаги сейчас невысокий. Всё-таки «зеленый» выпуск предполагает более низкую ставку купона, а значит, меньшую доходность. Если еще вчера институциональные и частные инвесторы готовы были терять часть доходов при инвестициях в экологию, то сегодня — нет. Но поскольку во всех инвестпроектах мы используем «зеленые» технологии, направленные на энергосбережение и очистку выбросов, то и во всех наших выпусках, по сути, есть «зеленая» таксономия.

— Насколько успешным для компании оказался опыт работы с «зелеными» облигациями?

— Мы однозначно оцениваем его как успешный. И по нескольким причинам. Первая: пусть чуть-чуть, но все-таки ставка купона в «зеленых» облигациях меньше, деньги получаются чуть дешевле. Вторая: наши «зеленые» выпуски всегда быстрее продавались. Если размещение обычных биржевых облигаций занимает и месяц, и два, то «зеленые» бумаги расходились за два-три дня. Правда, мы делали относительно небольшие выпуски на 500 млн рублей. Третья причина: выпуск «зеленых» облигаций — это подтверждение определенного статуса. Ведь далеко не каждый эмитент способен пройти соответствующую верификацию биржи. Для нас же выход с «зелеными» бумагами был абсолютно органичен и естественен. Мы заточены на внедрение ресурсосберегающих технологий, управление выбросами и отходами, развитие инфраструктуры для экологических видов транспорта. Каждый наш ТЦ оборудован одной-двумя электрозаправочными станциями. В WESTMALL же их будет восемь. Уникальность этого комьюнити-центра и в большом количестве парковочных мест для велосипедов и самокатов. Соответственно у нас хороший ESG-рейтинг от АКРА и ESG-индекс от РБК.

— Вы отметили, что размещение выпусков порой занимает несколько месяцев. Насколько скорость реализации бумаг на первичном рынке важна для вас?

— У нас нет задачи разместиться как можно быстрее. Тут мы подстраиваемся под наших инвесторов. У кого-то из них есть возможность переложиться в новую бумагу в первые дни реализации выпуска, кто-то готов сделать это через неделю или месяц. Например, у инвестора через пару недель заканчивается срок депозита, ну он физически не может купить бумаги раньше этого времени. Кроме того, нужно иметь в виду следующее: если облигации размещаются за пару часов, значит, эмитент переплатил. А зачем нам переплачивать? Тем более, когда речь идет о девелопменте. Нам никогда не нужны деньги сразу на весь проект.

«Для нас валютная оферта вполне стандарта»

— В ноябре прошлого года ФПК «Гарант-Инвест» удивил многих инвесторов, объявив о намерении через полтора года исполнить оферту по выпуску серии 002Р-07 по цене 103% от номинала, размещение которого забуксовало. Совсем не тривиальное решение...

— Мы начали готовить этот облигационный выпуск на 4 млрд рублей, когда ключевая ставка была 7,5% годовых. Но незадолго до старта размещения она выросла до 12% годовых, а к началу ноября достигла 15%. Притом, что на первый год обращения облигаций мы установили ставку купона на уровне 14,5% годовых, а на последующие четыре года — 13% годовых. Естественно, когда ставка улетела до 15%, купонная доходность по выпуску была уже никому не интересна. И тогда мы придумали эту оферту, предоставив всем покупателям возможность вернуть бумаги по цене 103% от непогашенной части номинала и получить доходность в размере 17,3% годовых. Таким образом, выпуск встал на «рыночную полочку» и мы успешно его доразместили.

— По новому двухлетнему выпуску компании также предстоит исполнение нестандартной валютной оферты за четыре дня до погашения бумаг...

Для нас валютная оферта вполне стандартна, это уже третий выпуск, в котором мы предусмотрели такой инструмент. Но для рынка, соглашусь, это всё еще нестандартное решение. По сути, это стопроцентная защита от валютного риска для инвесторов, которые будут держать бумаги до погашения.

Всё предельно просто. Владелец облигаций за несколько дней до окончания срока обращения облигаций, исходя из текущего курса доллара, сможет выбрать: остаться в рублевой доходности (18% годовых) или потребовать пересчитать и объем инвестиций, и доходы в долларах США (7% годовых) по принципу «что лучше для него».

— Первые два выпуска, по которым была предусмотрена валютная оферта, всё еще в обращении?

— Нет, эти выпуски уже погашены. В обоих случаях инвесторы предпочли остаться в рублевой доходности. Мы же тоже умеем хорошо считать, изучаем экономические прогнозы, следим за трендами. Неслучайно валютную оферту мы предусмотрели в коротком двухлетнем выпуске. При трехлетнем займе выходить на фондовый рынок с подобным предложением было бы страшновато. Мы исходим из того, что текущий курс в 92 рубля за доллар достаточно высокий, и даже если он вырастет до 120 рублей, доплата инвесторам будет совсем небольшой. А при 118 рублях мы и вовсе не понесем дополнительных затрат. К тому же рост курса валют неизбежно приведет к повышению стоимости арендных ставок. Значит, и мы будем зарабатывать больше.

— Разве в торговых центрах не фиксированная стоимость аренды?

— Фиксированная. Каждый год мы индексируем арендные ставки на 5-7% в зависимости от профиля арендатора. Например, если мы заключили с арендатором договор по цене 100 тыс. рублей за кв. м, то в следующем году он заплатит уже 105 тыс. рублей, а еще через год — 111 тыс. рублей. И так далее. Но, кроме этого, мы получаем процент с товарооборота арендатора. Действуем по принципу «что больше» — арендная наценка или рост доходов арендатора как следствие изменения курса валют и инфляции. Как и налоговая, мы видим все продажи арендаторов в течение дня, поскольку используем одну и ту же цифровую платформу — ОФД. Мы основываемся на предельно четкой математике, поэтому наш бизнес надежно хорошо застрахован от финансовых потерь.

«Банковские кредиты для нас — это длинные деньги»

— Какие еще используете источники фондирования кроме облигаций?

— Только банковские кредиты. Но их доля в общем объеме привлеченного финансирования постепенно снижается. До 2017 г., когда мы впервые вышли на фондовый рынок, компания развивалась исключительно на банковские кредиты. Сегодня доля банковского фондирования составляет 72%, а 28% — это деньги фондового рынка. Думаю, через пару лет мы достигнем паритета между долговыми бумагами и кредитами. Следующим шагом станет трансформация ФПК «Гарант-Инвест» в публичную компанию.

— Речь идет об IPO?

— Мы сразу сообщим, когда будет принято решение о публичном размещении в целях замещения срочного долга на Equity (акционерный капитал. — прим. Boomin), что позволит нам снизить долговую нагрузку и фондировать инвестиционную программу.

— Насколько сегодня вам выгодно привлекать банковские кредиты?

Банковские кредиты для нас — это длинные деньги. Это займы на 7-10 и более лет. А учитывая, что банки охотно рефинансируют задолженность, то, по сути, это вечный долг. Именно так, кстати, наши банковские кредиты оценивают рейтинговые агентства. В глазах банков ФПК «Гарант-Инвест» — первоклассный заемщик с надежным залогом и растущим денежным потоком.

И когда у нас возникает потребность в рефинансировании, как минимум четыре крупнейших банка страны борются за право предложить нам лучшие условия — это Сбербанк, Банк ВТБ, Газпромбанк и Промсвязьбанк. Например, сейчас у нас есть возможность дополнительно привлечь 2 млрд рублей банковских кредитов. Возможно, в этом году мы пойдем на рефинансирование долга, что позволит удлинить срок займов еще на 10 лет, до 2034 г.

— По действующим банковским кредитам установлены плавающие ставки?

— Да, поэтому мы стараемся сокращать наши обязательства перед банками. Все-таки, «ключ» плюс 3% — это дорого, особенно при реализации строительных проектов. Привлекать фондирование на рынке публичного долга получается чуть выгоднее.

— Не планируете выпускать ЦФА?

— Модная тема, но я не вижу, как коммерческую недвижимость с арендным доходом привязать к ЦФА. На рынке жилья цифровые активы еще как-то можно притянуть за уши, но аренда и ЦФА — это сложно совмещаемые материи.

— А создавать ЗПИФы?

— Хочу напомнить, что ФПК «Гарант-Инвест» был второй в истории России компанией в сфере недвижимости, которая создала ЗПИФ. Это было в 2007 г. Пионером была «Конкордия». Я двумя руками за этот инструмент. Например, в Германии строительство более 50% торговых центров профинансировано через REIT, аналог ЗПИФ. Это правильный финансовый инструмент — реальный фонд коллективных инвестиций, и, к счастью, он стал биржевым. Но этого недостаточно. Биржевые облигации и первичные размещения акций сегодня вызывают на порядок больше интереса со стороны инвесторов, чем ЗПИФ. К сожалению, розничный инвестор в ЗПИФ так и не поверил. Для себя мы все-таки не исключаем создание ЗПИФ под отдельные проекты, связанные с редевелопментом.

— Насколько существующая долговая нагрузка комфортна для компании?

— Долговая нагрузка комфортна, когда равна нулю.

Скажем так, с текущим уровнем долговой нагрузки мы живем уже давно. Она мотивирует нас быть более эффективными, четко следовать плану, не заниматься сомнительными проектами или какими-то пиаровскими вещами. В 2022 г. значение коэффициента долг/EBITDA было 9. Сейчас этот показатель снизился до 8,8. Математически расчетная величина для нашего бизнеса — 9-11.

Но у публичных зарубежных компаний мы видим коэффициент долг/EBITDA в размере от 10 до 20. Так что нам есть еще куда расти. Конечно, наша долговая нагрузка немаленькая, но коммерческую недвижимость во всем мире строят на заемные деньги. По нашим оценкам, замещение срочного долга на Equity позволит нам уменьшить коэффициент до 5.

— С каким ключевым показателем планируете прийти к концу года?

— По итогам 2023 г. EBITDA составила 3,5 млрд рублей (+15% к предыдущему году). Соответственно запуск WESTMALL приведет к увеличению этого показателя до 4 млрд рублей. Текущая рыночная стоимость объектов недвижимости ФПК «Гарант-Инвест» — 30 млрд рублей. Ожидаем, что к концу года она вырастет еще на 1 млрд рублей. Выручка достигнет 3,6–3,7 млрд рублей. В прошлом году она составила 2,96 млрд с ростом 7%.

Привлеченные на бирже средства эмитент намерен направить на рефинансирование долга и реализацию новых девелоперских проектов, включая строительство комьюнити-центра в Люберцах.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» полностью разместило двухлетние облигации серии 002Р-08 объемом 3 млрд рублей. С выпуском компания вышла на биржу 21 февраля 2024 г. Ставка купона установлена на уровне 18% годовых на весь период обращения. Купоны ежемесячные. Доходность YTM — 19,56% годовых. Организаторами размещения выступили БКС КИБ и Газпромбанк.

Особенностью выпуска стала валютная оферта — форма хеджирования валютного риска для инвесторов. Она предполагает погашение по цене, обеспечивающей инвестору возврат инвестиций с доходностью 7% годовых в долларах США. Дата исполнения оферты — 6 февраля 2026 г.

«Инвестор за несколько дней до погашения, исходя из текущего курса доллара, может сам выбрать: остаться в рублевой доходности или потребовать пересчитать и объем инвестиций, и доходы в долларах США по принципу «что лучше для него», — пояснили суть оферты в ФПК «Гарант-Инвест».

Новый выпуск предназначен как для рефинансирования долга (тело кредитов, погашение облигаций), так и для развития проектов ФПК «Гарант-Инвест» в девелопменте и редевелопменте, в том числе — комьюнити-центра в Люберцах. Этот девелоперский проект, активная фаза строительства которого начнется весной 2024 г., может стать первым в России объектом торговой недвижимости, реализованным полностью на средства, привлекаемые с фондового рынка, подчеркнули в компании.

Всего в обращении находится пять выпусков облигаций ФПК «Гарант-Инвест» общим объемом 11,1 млрд рублей. Эмитент имеет действующие кредитные рейтинги от НКР и НРА на уровне BBB со стабильным прогнозом.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» подвело итоги 2023 г. Выручка компании достигла 3 млрд рублей, увеличившись на 7% относительно аналогичного периода прошлого года. Показатель EBITDA составил 3,5 млрд рублей, что на 15% больше, чем в 2022 г. Компания прогнозирует долгосрочное сохранение тенденции роста EBITDA. Открытие комьюнити центра WESTMALL, запланированное во II квартале 2024 г., позволит увеличить это значение еще на 0,5 млрд рублей, ожидают в ФПК «Гарант-Инвест».

В 2023 г. посещаемость торговых центров девелоперской компании стала рекордной за всю историю организации и составила 38 млн человек. Это на 4% больше, чем в 2022 г. Уровень вакантности в торговых центрах на 31 декабря 2023 г. снизился до 2%, что, по оценкам Nikoliers, NF Group и CORE.XP, в 4-5 раз ниже средней вакантности по Москве.

«За прошедший год было подписано 83 арендных договора с новыми арендаторами. Основные профили арендаторов, которые заключали договоры аренды и имеют потенциал развития в текущей экономической ситуации, — это супермаркеты, кафе, аптеки, представители сферы услуг, интернет-магазины, маркетплейсы и товары повседневного спроса», — отметили в ФПК «Гарант-Инвест».

Итоги торгов

21 февраля стартовало размещение выпуска серии 002Р-08 объемом 3 млрд рублей. За шесть торговых сессий облигаций выкуплено на 1,64 млрд рублей (54,6%). Выплата купона проходит ежемесячно по ставке 18% годовых, зафиксированной на весь двухлетний период обращения. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема.

На вторичном рынке месячный объем торгов по выпуску серии 002Р-08 составил 348 млн рублей. Котировки облигаций за шесть сессий февраля не опускались ниже номинала.

Высокая ликвидность сохраняется по выпуску серии 002Р-07, за месяц объем торгов вырос с 84,6 до 118,5 млн рублей (+40,1%). Средняя доходность увеличилась с 17,67 до 18,74% годовых. В конце февраля цена выпуска составила 98,5% от номинала.

Месячный объем торгов по выпуску серии 002Р-06 сократился на 43% до 86 млн рублей, однако остается по-прежнему высоким. Показатель средней доходности бумаг за месяц вырос с 17,34 до 18,32% годовых. По итогу февраля цена облигаций составила 96% от номинала.

Объем сделок за февраль по выпуску серии 001Р-05 составил почти 19 млн рублей, почти на 5 млн рублей меньше показателя предыдущего периода. Цена облигаций за месяц выросла с 99,4% до 99,8% от номинала. Оставшийся после амортизационных выплат объем в обращении в размере 600 млн рублей будет погашен уже 5 апреля 2024 г.

Объем торгов по выпуску серии 002Р-03 составил 35,6 млн рублей. Средняя доходность за месяц снизилась с 17,75 до 17,53% годовых. По итогу месяца цена выпуска составила 99,8% от номинала. Полное погашение выпуска пройдет 26 марта.

Месячный объем торгов по выпуску серии 002Р-05 за февраль незначительно увеличился, с 24,7 до 25,3 млн рублей. Средняя доходность выросла с 16,1 до 16,7% годовых. Котировки бумаги за февраль опустились до значения 98,1% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 объемом в обращении 1,5 млрд рублей начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (5-й купон), по одной бумаге — 36,77 рублей.

Купонные выплаты по выпуску серии002Р-06 объемом в обращении 2 млрд рублей начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (9-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 объемом в обращении 4 млрд рублей начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (6-й купон), по одной бумаге — 11,92 рублей.

Таким образом, общая сумма выплат по трем выпускам эмитента составила 124 млн 195 тыс. рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Регистрационный номер выпуска: 4B02-08-71794-H-002P от 15 февраля 2024 г.

Способ размещения: открытая подписка

Дата начала размещения: 21 февраля 2024 г.

Срок обращения: 2 года (720 дней, дата погашения — 10 февраля 2026 г.)

Оферта: на 716 день, по цене, обеспечивающей инвестору возврат долларового эквивалента инвестиций с доходностью 7% годовых в долларах США

Номинальный объем выпуска: 3 млрд рублей

Номинал одной ценной бумаги: 1000 рублей

Цена размещения: 100% от номинала

Купонный период: 30 дней

Ставка купона: 18%, зафиксирована на весь период обращения бумаг

«Особенностью нового выпуска является валютная оферта — форма хеджирования валютного риска для инвесторов. Владелец облигаций за несколько дней до погашения, исходя из текущего курса доллара, может сам выбрать: остаться в рублевой доходности или потребовать пересчитать и объем инвестиций, и доходы в долларах США по принципу «что лучше для инвестора»», — пояснили в ФПК «Гарант-Инвест» преимущества оферты, привязанной к валютному курсу, которой держатели бумаг смогут воспользоваться за несколько дней до полного погашения.

Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема. Минимальный объем сделки для получения бонусов — 150 штук (150 тыс. рублей). Для получения бонусов необходимо авторизоваться и заполнить форму в системе Boomerang (внизу страницы).

Платформа Boomerang обеспечивает юридическое сопровождение контрактов. Система лояльности для инвесторов позволяет получать кешбэк в виде бонусов при покупке облигаций на первичном или вторичном рынке и конвертировать их в подарочные сертификаты от партнеров программы либо в денежный эквивалент.

По вопросам участия в выпуске ФПК «Гарант-Инвест» и работе личного кабинета в системе Boomerang вы можете обращаться в службу поддержки по адресу электронной почты boomerang@boomin.ru

Данные о ценных бумагах (инструментах) приведены в информационных целях и не должны расцениваться инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки или ущерб в связи с использованием информации, содержащейся в публикации.

.jpg)

.jpg)

.jpg)

.jpg)