Инвестируем в высокодоходные облигации (и не только). Прогнозируем фондовые тренды. Разбираем массовые заблуждения и финансовые предрассудки. Ведем статистику заработанного.

2 таких разных размещения, и оба подходят к концу. С высокой вероятностью, и облигации ЛК «Роделен», и облигации АО им. Т.Г. Шевченко уйдут с первичного рынка на этой неделе. Традиционно, будем ждать их котировок чуть выше, уже на вторичных торгах.

Прошедшая неделя, предположительно, разворачивает часть биржевых векторов. До сих пор направления движения котировок большинства активов был заданными и не менялись месяцами. Начало ноября вносит перемены.

Первая из низ ожидается на российском рынке акций и облигаций (в первую очередь государственных). Индекс МосБиржи с начала года прибавил 27%, индекс РТС – 37%. В пятницу оба индекса заметно просели. Интересной была реакция участников рынка: участники, в большинстве, отнеслись к коррекции как к закономерной и не имеющей потенциала продолжения. До сих пор любое снижение воспринималось иначе – как потенциальны разворот рынка к падению. Спокойствие по отношению к падению пятницы, пусть и опосредованно, говорит в пользу продолжения падения. Скорее, получим все-таки коррекцию, а не разворот рынка. Но коррекцию не одного дня и, возможно, не одной недели.

Аналогичная ситуация сложилась в секторе ОФЗ. Гособлигации, вплоть до 10-леток, дают уже 6% к погашению, а совсем короткие бумаги даже меньше. Какими бы ни были шаги Банка России по снижению ставки, в ОФЗ заложены самая смелая политика регулятора. Получается, продолжать рост стоимостей и снижение доходностей сложно, а получить коррекцию – реалистично, даже для приведения рынка к более оправданным ставкам доходностей. До сих пор приближение ОФЗ к 6%-ным доходностям (2007-8, 2013-14 годы) было предвестником грядущих финансовых кризисов. Сегодняшнее положение российской экономик более стабильно или хотя бы более защищено от внезапных рисков, чем в 2008 или 2014 годах. Так что 6% по ОФЗ не нужно оценивать как гарантию предстоящих потрясений. Но сами ставки нуждаются в охлаждении.

Следующей трендовой переменой может стать динамика золота. В течение 2,5 месяцев металл снижается в цене. В конце прошлой недели ряд глобальных игроков сообщили о сокращении позиций в золоте по причине переключения спекулятивного спроса на покупку рисковых активов. Складывается впечатление, что последнее падение котировок – следствие этого сокращения. Вероятно, снижение золото не станет продолжительным. Вряд ли золото перейдет к бурному росту. Это дорогой металл с огромными накопленными запасами. Но определенный и неожиданный для многих всплеск котировок мы вполне можем получить.

Не исключено, что к своим минимумам приближается евро. Да, разница ставок с долларом – 2,25-2,5% не в пользу евро. Но еврозона не так активна в наборе госдолга, если сравнивать с США или ем более с Японией. Поэтому евро может начать выигрывать у валют-конкурентов по параметру своего кредитного качества. До сих пор наш целевой ориентир по паре EUR|USDнаходился на уровне 1,05. Видимо, пора расширять его до диапазона 1,05-1,1 с возможностью дальнейшего повышения.

Остальные наблюдаемые рынки остаются в рамках прежних тенденций. Так, американские акции, думается, еще не впитали всей полноты спекулятивного спроса и пока продолжат повышение. Цель в 3 150 – 3 300 п. по индексу S&P500 сохраняется. Но она уже близка. И надежды на то, что индекс не остановится на 3 300 п. и продолжит стабильное повышение – зыбкие.

Ожидания по нефти также сохраняются положительными. 65 долл./барр. по Brentили выше, вплоть до 70 долл. – цели, к которым рынок, в нашем понимании, должен стремиться и к которым начинает приближаться. Это неустойчивые уровни. Но 65-70 – вероятные верхние рамки волатильности.

Рубль, невзирая на готовность отечественного рынка акций и облигаций к коррекции, сохраняет потенциал устойчивости, а может, и укрепления. С одной стороны, вероятное снижение цен акций и остановка роста или снижение цен гособлигаций – факторы давления на рубль. С другой – у рубля есть и своя защита: это и относительная стабильность нефти, и избыток валюты на депозитах.

В своих операциях продолжаем оперировать рублями, держим рубли в высокодоходных облигациях, при этом начиная операции по хеджированию возможных просадок облигационного портфеля, чтобы сохранить рублевые доходности выше 13-14% годовых.

Сейчас на Мосбирже, под нашим пристальным вниманием, размещаются облигации 3-х лизинговых компаний. ООО «ДиректЛидинг», Москва (купон 14%, размещение закончится 30 ноября), ЗАО ЛК «Роделен», Санкт-Петербург (купон 12,5%) и ООО «МСБ-Лизинг», Ростов-на-Дону (купон 13,75%).

Позволим себе немного баловства. В солнечной системе с таким же соотношением диаметров – планеты Меркурий, Венера и Земля: 4,9, 12,2, 12,6 тыс.км соответственно. Еще, ГТЛК как отраслевой гигант по размеру портфеля и бизнеса был бы в этой системе координат значительно крупнее Юпитера (который в свою очередь является самой большой планетой солнечной системы и имеет, для справки, 63 луны)

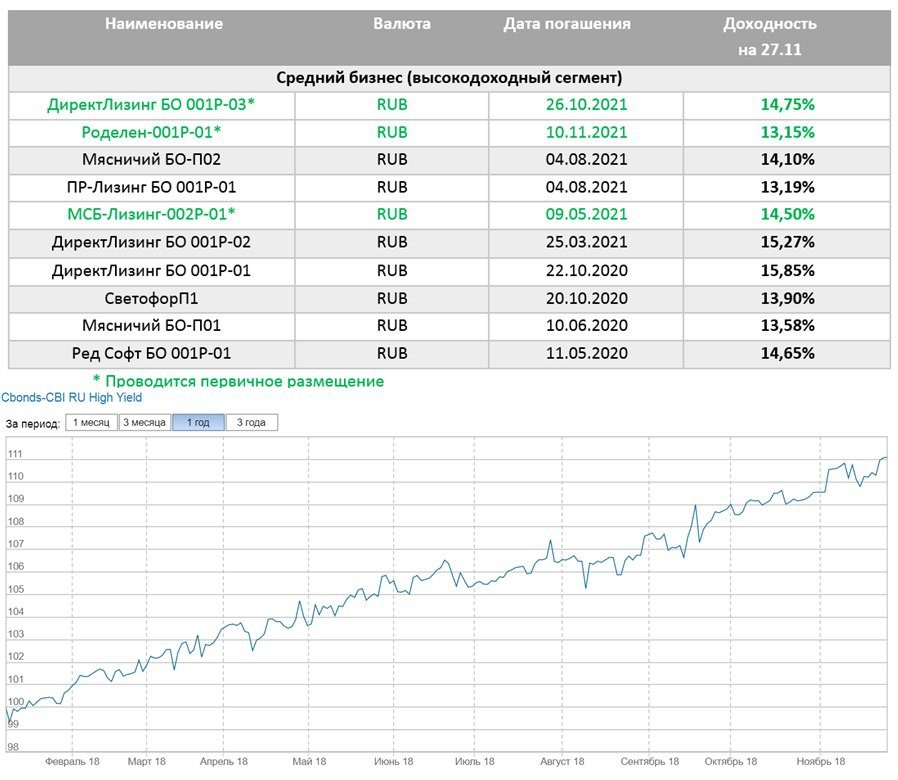

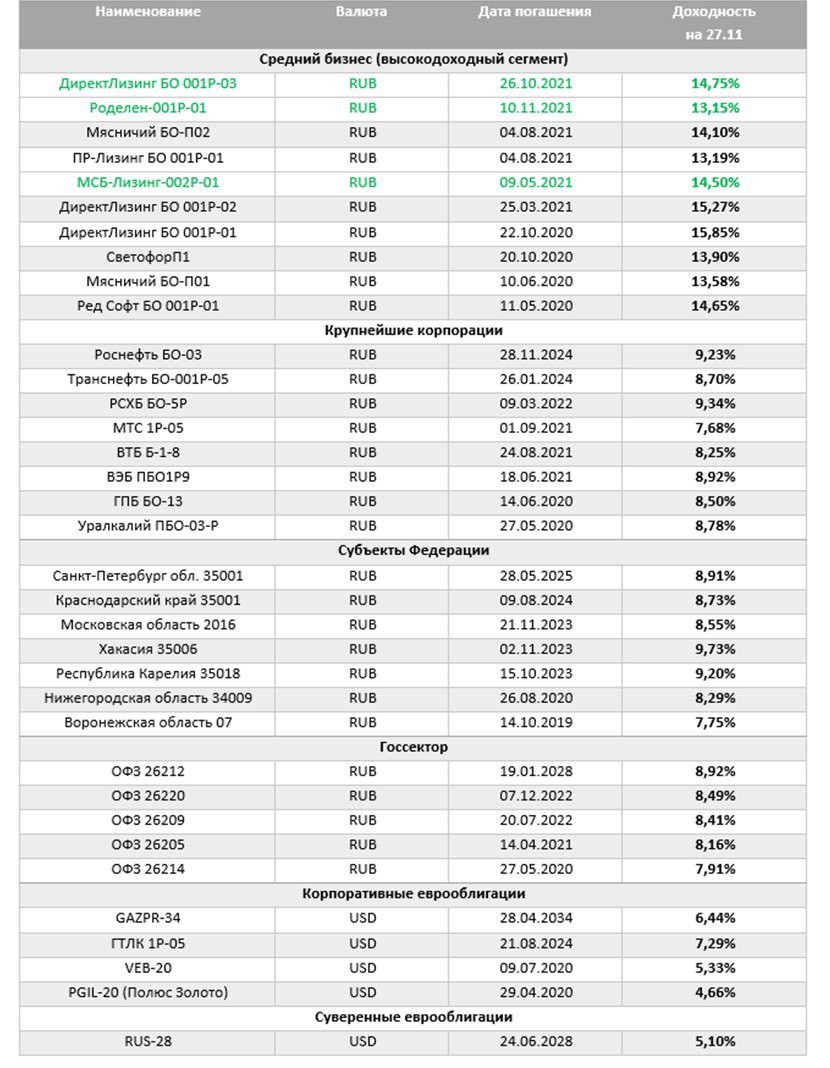

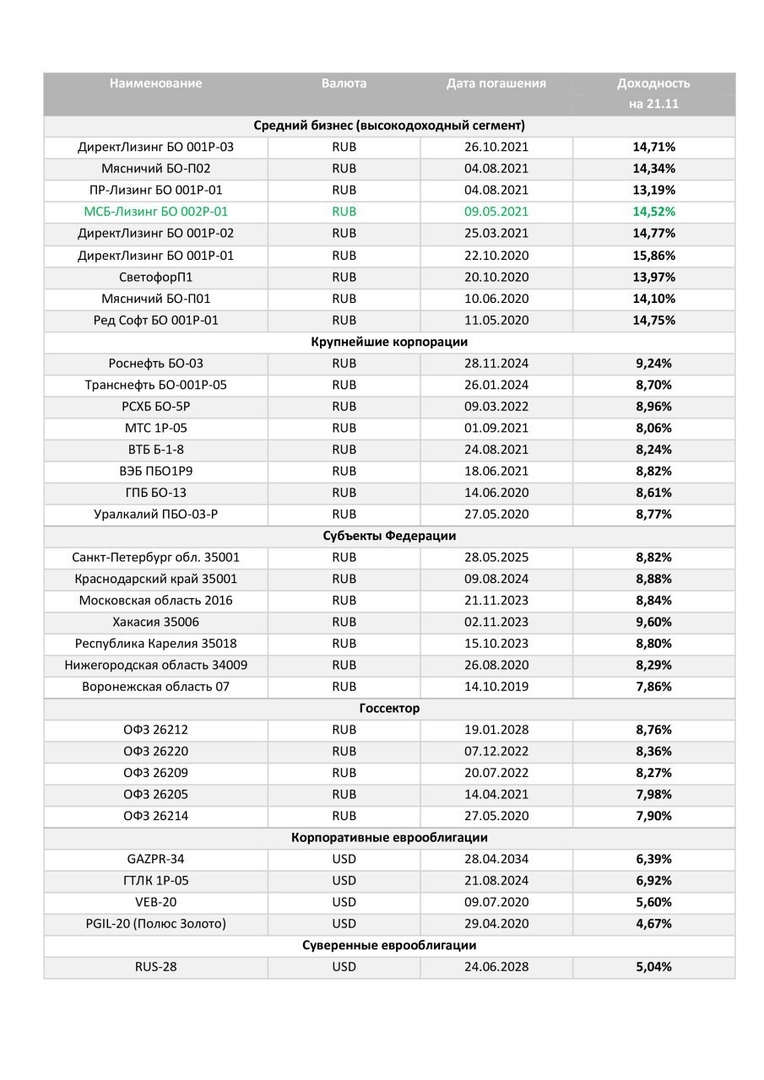

Приводим актуальные доходности к погашению высокодоходного сектора облигаций. Средняя ставка, как и ранее, вблизи 14-15% годовых. Хотя, даже несмотря на недавний рост ключевой ставки ЦБ, есть пара имен с более низкими доходностями. Причем не с самыми короткими сроками. Это 2 лизинговых компании – петербургская «Роделен» и уфимская «ПР-Лизинг». В остальном, низкая зависимость между сроком погашения и ставкой, сами доходности и цены – очень устойчивы. Эта же картина отражается в динамике индекса высокодоходных облигаций от Cbonds. В состоянии размещения находятся ДиректЛизинг-03 (размещение завершается 30 ноября), МСБ-Лизинг-01, Роделен-01. МСБ и Роделен на вторичных (основных) торгах стоят выше 100,15%, поэтому, покупая бумаги на первичном размещении по 100%, Вы увидите их оценку в своем портфеле по более красивой цене.

Здесь наиболее ликвидные и показательные для своих секторо выпуски облигаций. Главный вывод - российско-украинское обострение на облигационном рынке не сказалось. Все спокойно.

Историческая справедливость восторжествовала: короткие ОФЗ ушли по доходности ниже 8%, а крупнейшие корпораты стали, наконец-то, хоть как-то доходнее госбумаг. Феномен рыночной неэффективности, на который мы указывали 2-3 месяца, устранен. Кто покупал ОФЗ, как мы многократно предлагали - выиграл. А сейчас можно подбирать тот же Уралкалий или Газпромбанк, с близкими сроками погашения. Почти 9% - это Вам не депозит в Сбере или ВТБ.

Впрочем, длинные ОФЗ и субфеды - все еще интересны. Не верим мы в коллапсирующие сценарии. Ждем стабилизации, а затем и понижения ключевой ставки. Выиграют от этого именно длинные госвыпуски.

В долларовом секторе продолжаем придерживаться мнения о перспективности ВЭБа 20 для покупок. Да, банк инфраструктурный, не без греха. Но это госкорпорация. И пока Российская Федерация вне риска суверенного дефолта (утверждаем, что это именно так), покупать такие имена можно. Доходность под 6%, при погашении через 2 года - это ли не удача!

Как водится, замыкающий – сектор рублевых облигаций среднего бизнеса. Все категорически спокойно. Доходности 13,5-15,5%. И, видится, будут снижаться (параллельно с ростом цен). Количество имен растет, вчера очень хорошо стартовало размещение облигаций крупного ростовского лизингодателя ООО «МСБ-Лизинг». Диверсификация становится шире. А домыслы о том, что в этом сегменте – все зло облигационного мира, последние 15 лет не подтверждались. Здесь просто ниже ликвидность и емкость, выше доходности и, даже чисто статистически, те же дефолтные риски, что и на широком рынке.

.jpg)