Уже за первые 6 месяцев работы 2023 года эмитент расширил портфель проектов на сумму 600 млн руб.: с 13,5 млрд руб. на конец 2022 г. до 14,1 млрд руб. на отчетную дату. Такого впечатляющего результата удается достичь за счет адресного подхода к каждому из клиентов.

Выручка компании за 6 месяцев 2023 г. составила 502,6 млн руб., увеличившись на 63% к АППГ. Аналогичная ситуация наблюдается и по всем показателям прибыли. Такого существенного роста удалось достичь за счет наращивания клиентского портфеля и его диверсификации, и объемов реализованной продукции, соответственно: в отчетном периоде эмитенту удалось реализовать 1 142 единицы продукции (вентиляционные установки, шкафы управления, смесительные узлы) против 329 единиц того же периода прошлого года.

Долговая нагрузка у эмитента за последние 12 месяцев не претерпела изменения и представлена только облигационным займом на остаточную сумму в 37,7 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,08х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

ООО «НТЦ ЕВРОВЕНТ» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ). Диверсификация заказчиков привела к изменению в структуре выручки.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне. При этом отмечается их рост в отчетном периоде не менее чем на 16 п.п. Достичь этого удалось благодаря существенному наращиванию клиентского портфеля. А при наличии собственной производственной площадки и инженерного состава, эмитенту удается оптимизировать затраты.

В 2023 году эмитент планирует продолжить наращивать портфель запроектированных объектов по всем трем направлениям бизнеса (нефтегазохимическая отрасль, государственные корпорации, ритейл), обеспечивая максимальную диверсификацию производства. На 30.06.2023 г. текущий портфель проектов составил 14,1 млрд рублей.

Объем заключенных контрактов позволит обеспечить высокую загрузку производственных мощностей до конца года. Эмитент работает с заказчиками напрямую, создавая индивидуальные проекты под каждого из них.

С 1 сентября 2023 года вступил в силу новый масштабный закон о такси, в связи с чем мы запросили комментарии представителей компании о том, как повлияют нововведения на работу сервиса.

Генеральный директор ООО «Транс-Миссия» Максим Федоров:

«Мы уже разработали план действий с учетом новых реалий: сейчас мы рассматриваем вариант работы с водителями через договор фрахтования. Кроме того, активно развивается программа „Ситипарк“, автомобили в которой полностью соответствуют условиям, которые диктует новый закон. Что касается пакета документов для водителей, которые они должны оформить самостоятельно: в данный момент в разработке находится программа содействия, где мы подробно и доступно опишем, как оформить все максимально быстро».

Отметим, что в полном формате закон еще не запущен (часть положений вступит в силу лишь в 2024 и 2025 г.г.), и в мировой практике подобных регуляторных мер также не вводилось, поэтому заранее сложно предсказать, как будет строиться работа. В дальнейшем эмитент будет ориентироваться на конъюнктуру рынка.

Коротко напомним об основных положениях нового закона:

С 1 сентября в России действует Единая федеральная государственная информационная система (ФГИС) легкового такси. ФГИС будет существовать на цифровой платформе «Гостех». Реестровая система позволит усилить контроль за водителями и повысить безопасность перевозок.

Ожидается, что в реестровую систему будут поступать данные о перевозчиках, автомобилях такси и службах заказа из трёх региональных источников:

реестра перевозчиков (сведения об электронном разрешении на перевозку);

реестра такси (данные о транспортных средствах и их владельцах);

реестра служб заказа такси (адреса расположения техники для получения, хранения, обработки и передачи заказов).

Также оговариваются новые стандарты обслуживания пассажиров: обязательное размещение в салонах информации о тарифах, единое оформление автомобилей (белые с желтой светоотражающей полосой). Таксисты обязаны заключить трудовой договор с перевозчиком, оформить ИП или статус самозанятого.

С 1 сентября не смогут получить разрешение на перевозку пассажиров и багажа легковым такси лица с непогашенной или неснятой судимостью за тяжкие преступления (убийство, похищение человека, грабёж, разбой, преступления против половой неприкосновенности и половой свободы личности, против общественной безопасности и основ конституционного строя и безопасности государства; неплательщики штрафов (более 3-х); лица, которые были лишены водительских прав или подверглась аресту за нарушение ПДД более одного раза за год; водители, не прошедшие аттестацию.

Новый закон также обязывает водителей оформлять ОСАГО по тарифу для перевозчиков, включающему в себя страхование ответственности за причинение вреда здоровью и жизни пассажиров.

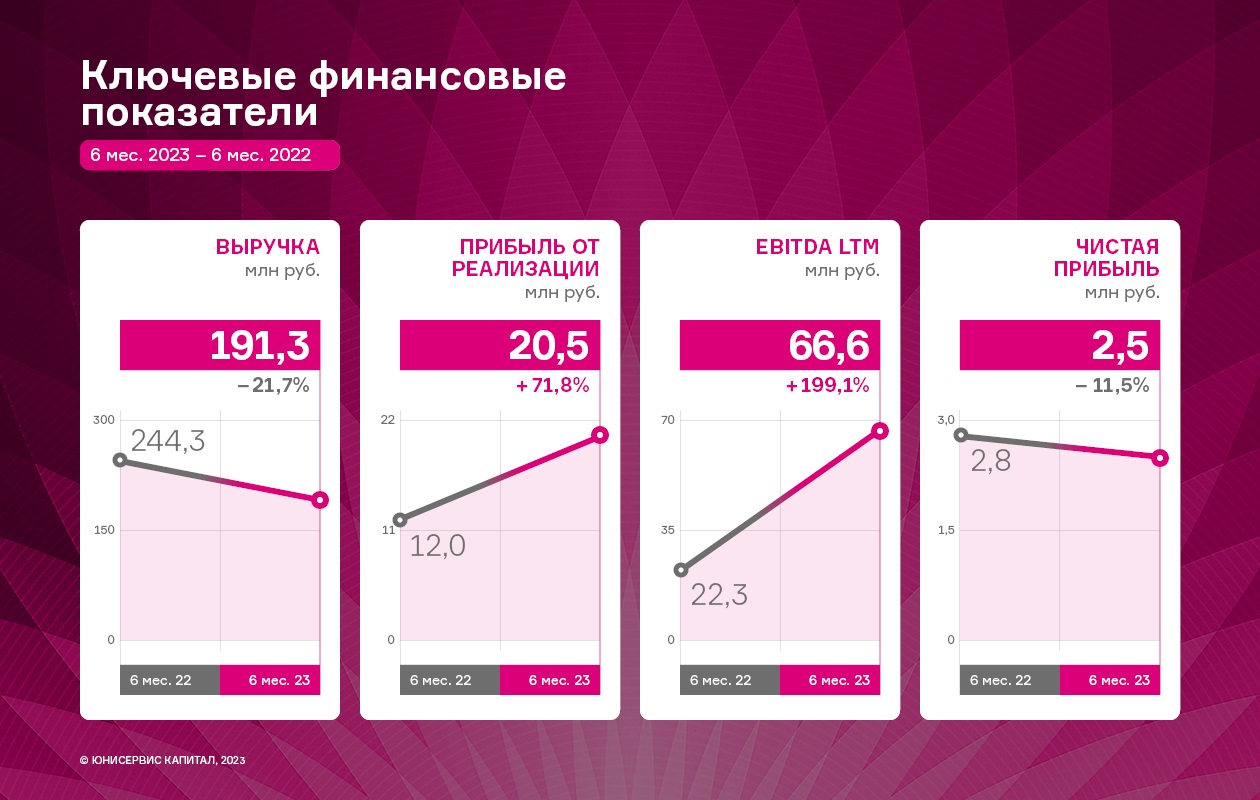

Эмитент 1-е полугодие 2023 года посвятил развитию e-commerce-направления, оптимизации бизнес-процессов. По итогам 6 мес. 2023 года был зафиксирован рост прибыли от реализации и EBITDA LTM. При этом, показатели выручки и чистой прибыли продемонстрировали снижение.

Финансово-хозяйственная деятельность ООО «Кузина» на 30.06.2023 г. продемонстрировала разнонаправленную динамику. Выручка компании по итогам 6 мес. 2023 года уступила показателю аналогичного периода прошлого года, снизившись до значения в 191,3 млн руб. или на 21,7%. При этом значения прибыли от реализации и EBITDA LTM показали рост в 71,8% и 199,1% соответственно.

Ключевые причины падения выручки, несмотря на рост среднего чека до 320,91 руб., — снижение покупательской способности населения, а также закрытие 3-х собственных торговых точек в связи с их нерентабельностью.

При этом, ООО «Кузина» продолжает проводить масштабную программу по оптимизации внутренних процессов. Регулярно обновляется ассортимент, подстраиваясь под спрос покупателей и сезонные особенности, проводятся масштабные маркетинговые мероприятия, в частности август 2023 года был отмечен фестивалем эклеров. Более того, диверсификация способов реализации продукции, осуществляемая с помощью e-commerce-инструментов, уже по итогам 6 мес. 2023 г. позволила эмитенту нарастить операционный поток.

Оборотный капитал компании представлен в основном дебиторской задолженностью — 43% от величины оборотных активов; финансовыми вложениями, включающими займы, выданные связанным организациям, — 36%; а также запасами — 17%. Отметим, что структура и величина оборотных активов в целом не изменились в 2023 году в сравнении с сопоставимыми данными прошлых лет, что отвечает основному виду деятельности компании.

Оборачиваемость запасов для предприятия сферы общественного питания и розничной торговли кондитерскими изделиями находится на приемлемом уровне. Средняя продолжительность оборачиваемости запасов — около одного месяца.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится не ниже 2х. Так, по состоянию на 30.06.2023 г. КТЛ составил 5,76. Это говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

В структуре кредитных обязательств ООО «Кузина» задолженность по облигационным займам занимает наибольшую часть кредитного портфеля — 58% за счет привлечения нового выпуска во 2-м кв. 2023 г. на сумму 70 млн руб. Долю в 40% занимают обязательства перед банком, 2% — проценты по кредитам.

Напомним, что эмитент освоил 60 млн руб. облигационного выпуска серии Кузина-БО-П02, размещенного в объеме 70 млн руб. в апреле 2023 года. Средства были направлены на своевременное погашение частных займов и исполнение обязательств перед банками. Также благодаря облигационному займу удалось выделить ресурсы на развитие новых проектов и приобретение оборудования.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам погашения. Общий размер финансового долга по итогам 6 мес. 2023 года увеличился в 2 раза к АППГ за счет привлечения дополнительного финансирования на развитие сети кофеен. При этом, показатели долговой нагрузки продолжают оставаться в рамках приемлемых диапазонов.

Отметим, что первые 6 месяцев 2023 года оказались продуктивными для ООО «Кузина». Компания освоила новые онлайн-площадки, в частности «СберМаркет» в Москве, агрегатор Obed.ru. Сейчас идет работа по заполнению витрин на Ozon и Wildberries, в планах — запуск собственного мобильного приложения. Использование e-commerce-инструментов — часть стратегии развития эмитента, которая позволяет диверсифицировать каналы реализации продукции.

Также в структуре ООО «Кузина» появился отдел маркетинга, одна из приоритетных задач которого — формирование системы управления и продвижения бренда. Как отметили представители эмитента, четко прописанные стандарты позволят в будущем масштабировать франчайзинговое направление, сохранив ключевые ценности Kuzina неизменными.

«Кузина» работает над расширением объемов бизнеса за счет развития и открытия новых торговых точек в Москве и Московской области в среднесрочной перспективе. В планах — масштабирование франшизы с учетом различных форматов экспансии в другие регионы. Готовится компания и расширить присутствие в городах Сибири, в которых уже сформирована логистика и работают кофейни.

Все вышеперечисленные мероприятия позволят эмитенту достичь роста ключевых финансовых показателей.

Эмитент продолжает укреплять сотрудничество с крупными сетями: «Максидом», «Светофор» и «Комус». Компания увеличивает объёмы поставок и готовит новинки.

«Ультра» ранее заключила договор с сетью «Максидом». На данный момент подписаны первые сертификации, успешно проведены отгрузки небольшой группы товаров — стеллажей из сетки. Партнеры ранее уже сотрудничали, но совместная работа была приостановлена. Сегодня договор заключен на более выгодных для компании условиях.

«Ультра» расширяет присутствие и в сети «Светофор». Партнер ранее заказал бюджетный стеллаж, индивидуально под его запрос была разработана разборная прочная трёх-полочная модель. В августе состоялись первые отгрузки бюджетных стеллажей. Через месяц планируется подтверждение продаж и дальнейшее наращивание поставок. Продукция будет представлена во всех магазинах сети, число которых превышает 1 000 точек.

Как отмечает генеральный директор ООО «Ультра» Артем Гурштейн:

«Сейчас главная задача — закрепить позицию. После мы будем расширять поставляемый в «Светофор» ассортимент. У нас достаточно много эконом товаров».

Другой партнер — интернет-магазин товаров для дома и офиса «Комус», как отмечает представитель эмитента, только по продажам уже заведенных продуктов есть потенциал роста в 25 раз. В планах расширение уже представленного ассортимента.

ГК «Ультра» планирует наращивать производство товаров для дома и интерьера. Ранее компания сообщила о выпуске новых позиций: эрго-стеллажи, обувницы и гардеробные системы хранения. Еще одна новинка с большим потенциалом — эко-стеллаж, который будет выдерживать от 175 до 350 кг на полку, сейчас находится на этапе тестирования.

Эмитент видит большой потенциал развития направления товаров для дома и интерьера, так как на рынке ослаблена конкуренция. На фоне санкций из России ушли крупные игроки, например, такой гигант как IKEA.

Эмитент ООО ТК «Нафтатранс плюс» готовится к размещению пятого выпуска биржевых облигаций: выпуск зарегистрирован под номером 4B02-05-00318-R от 15.09.2023; эмитент озвучил предварительные параметры по выпуску, также на 20 сентября запланировано проведение прямого эфира для инвесторов с собственником и генеральным директором компании Игорем Головня.

Согласно раскрытой информации на странице «Интерфакс» , объем эмиссии выпуска серии БО-05 составит 250 млн руб. сроком обращения на 3 года. Номинал одной бумаги — 1000 рублей. Ценные бумаги будут размещаться путем открытой подписки.

Остальные параметры известны как предварительные: ориентир ставки купонного дохода — 19% годовых с 1 по 18 купонные периоды, ориентир доходности (YTM) — 20,5%; периодичность выплаты купона — ежемесячно; предусмотрена безотзывная оферта в дату окончания 18. к.п.; также по выпуску предусматривается оферент — ОО ТК «СТК». Старт торгов запланирован на конец сентября.

В преддверии нового выпуска, в среду, 20 сентября, в 12:00 (Мск) на портале boomin.ru состоится онлайн-встреча с собственником и генеральным директором ООО ТК «Нафтатранс плюс» Игорем Головня. Также в вебинаре примет участие представитель организатора выпуска, руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. Модератором выступит Екатерина Днепрова, главный редактор портала boomin.ru.

В формате онлайн диалога генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня расскажет об актуальных финансовых результатах, о том, как развился бизнес с момента выхода на рынок ВДО, а также о дальнейших планах компании. В эфире будут озвучены цели привлечения средств. Также представители компании ответят на вопросы инвесторов.

Для участия в вебинаре регистрация не требуется.

ООО ТК «Нафтатранс плюс» сегодня:

Один из крупнейших частных независимых нефтетрейдеров Сибири, осуществляющих совместно с партнерами всю цепочку бизнес-процессов: закуп нефтепродуктов у крупнейших поставщиков, трейдинг, хранение и доставку до АЗС для конечных потребителей.

Благодаря автопарку партнеров на 376 единиц техники, «Нафтатранс плюс» работает с более чем 700 клиентами и развивает розничное направление — сеть из 13 АЗС под брендами NAFTA24 и Teboil.

Также в распоряжении «Нафтатранс плюс» две нефтебазы (общим объемом 8,8 тыс. куб. в Москве и Новосибирске) — с июля 2023 года основным собственником крупнейшей из них стал единственный учредитель компании-эмитента Головня И.О.

Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»).

За первое полугодие 2023 г. ООО ТК «Нафтатранс плюс» значительно улучшило ключевые финансовые показатели: рост выручки — на 17%, чистая прибыль увеличилась на 32%, валовая прибыль и EBITDA adj LTM — на 33%.

Более подробная информация про компанию и её актуальные финансовые результаты содержится в презентации.

ООО ТК «Нафтатранс плюс» в течении нескольких лет подтверждает статус надежного партнера на долговом рынке, добросовестно выполняя обязательства перед инвесторами, выплачивая купонный доход и частично погашая номинальную стоимость бумаг своевременно и в полном объеме. У эмитента в обращении имеется 4 выпуска биржевых облигаций, первый из которых был размещен еще в 2019 году.

ООО «Фабрика ФАВОРИТ» в лице Единственного участника Дегтярева Бориса Анатольевича приняло решение разместить новый, второй по счету, выпуск биржевых облигаций серии БO-01. Эмитент опубликовал официальное Решение Единственного участника о данном факте.

На своей странице сайта «Интерфакс»

эмитент раскрыл информацию о предстоящем выпуске. Известно, что объем эмиссии составит 60 млн. рублей сроком обращения на 4 года. По выпуску предусмотрена возможность досрочного погашения биржевых облигаций по усмотрению эмитента. Ценные бумаги будут размещаться путем закрытой подписки среди квалифицированных инвесторов. Компания не планирует получение кредитного рейтинга. Более подробная информация о параметрах выпуска, сроках его размещения, а также на что эмитент намерен потратить привлекаемые деньги будет сообщена позже.

Эмитент уже известен облигационному рынку, и заслужил репутацию надежного партнера среди инвестсообщества, добросовестно выполняя обязательства перед инвесторами по первому выпуску № 4B02-01-00607-R-001P от 20.10.2021, объемом 50 млн. руб. Привлеченные средства компания потратила на частичное финансирование развития нескольких направлений: запуск новых линеек продукции, расширение работы с торговыми сетями с целью увеличения прибыли.

Напомним, что на сегодня ООО «Фабрика ФАВОРИТ» — один из крупнейших производителей масложировой продукции и свежих сыров за Уралом с 19-ти летним опытом работы на рынке, владеющий несколькими собственными торговыми марками. «Фабрика ФАВОРИТ» — единственный производитель в Сибири, выпускающий высококачественные свежие сыры, такие как «Моцарелла», «Сулугуни», «Адыгейский», и способный обеспечить стабильные поставки в федеральные и региональные торговые сети. Фабрика также производит продукцию под торговыми марками партнеров: «Фермер-Центр», «Мария- Ра», «Ярче» и др.

«Фабрика ФАВОРИТ» занимает лидирующие позиции на российском рынке на территории Сибири и Дальнего Востока благодаря обширной сети сбыта — прямым контрактам с федеральными и локальными сетями. Также компания активно развивает азиатское направление продаж, осуществляя поставки в Киргизию, Монголию, Таджикистан и Казахстан.

Глобальная цель эмитента — занять 30% рынка свежих сыров Новосибирской области, увеличить долю на рынке Сибири и Дальнего Востока.

ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) получило патент на суперлегкую бутылку.

Срок действия патента, выданного на изобретение, составляет 20 лет. Изобретением считается способ формования черновой заготовки для производства узкогорлого стеклянного изделия. На «Сибстекле» данный способ применяют, чтобы существенно снизить вес стеклотары — с «шагом» минус 10-12%, что также предполагает разработку конструктивных решений для каждого бренда напитков, учитывая особенности бутылки, в первую очередь, дизайн.

— Совершенствуя технологии, мы стремимся увеличить капитализацию предприятия, чему способствует наличие патентов на изобретения, полезные модели и промышленные образцы, — отметил генеральный директор ООО «Сибирское стекло» Антон Мор. —Объекты интеллектуальной собственности, имеющие реальную рыночную стоимость, —значимые нематериальные активы, которые после оценки должны быть отображены на балансе компании. Это позволит получить объективные представления о ценности бизнеса, в том числе, инвесторам.

По словам Антона Мора, внедрение инноваций в, казалось бы, традиционной отрасли, обусловлено необходимостью повышать эффективность производственных процессов и расширять возможности завода, удовлетворяя запросы партнеров, ориентированных на устойчивое развитие.

Напомним, в сотрудничестве с крупнейшей пивоваренной компанией AB InBev Efes специалисты «Сибстекла» облегчили бутылку с 265 до рекордных 235 граммов. Литраж сохранен, стеклоизделие отвечает ГОСТ — всем требованиям к геометрии, светопропусканию, сопротивлению гидростатическому давлению и т.д.

В новой сверхлегкой таре начали выпускать различные сорта пива «Старый Мельник из Бочонка». Используя ее, AB InBev Efes сокращает выбросы СО2 в цепочке поставок стеклянной упаковки (на 10% в расчете на одну условную единицу продукции). В свою очередь, на «Сибстекле» наращивают производительность, расходуя тот же объем материальных ресурсов. Из одной тонны стекломассы можно сделать 3 773 бутылки весом 265 граммов, или 4 255 суперлегких 235-граммовых — на 13% больше.

11 сентября стало известно о намерении двух кредиторов подать иски о банкротстве компаний группы «Феррони». Попытались разобраться в ситуации вместе с представителями эмитента.

Руководство группы компаний «Феррони» расценивает действия акционерного банка «Россия» по публикации сообщения о намерении обратиться с заявлением о банкротстве, как «заведомо недобросовестное осуществление своих прав, направленное исключительно на причинение вреда правам, имиджу и коммерческим интересам ГК „Феррони“».

С слов эмитента, данная позиция обоснована фактически и юридически.

Во-первых, компания все время продолжала обслуживать долги в полном объеме. Было практически «с нуля» запущено производство на производственной площадке Йошкар-Ола. С июля компания вышла на операционную прибыль, которая уже позволяла сокращать основной долг кредиторам. Была предложена модель, по которой основной долг погашается равномерно от доли кредитора в общем портфеле. Представители АБ «Россия» принимали участие во всех встречах кредиторов с ГК «Феррони» в рамках решения вопросов о реструктуризации обязательств компаний группы. Более того — выражали готовность и поддержку «на словах».

Во-вторых, обязательства компаний группы «Феррони» перед акционерным банком «Россия» относятся к договорам факторинга, а значит не вытекают из специальной кредитоспособности банка и не дают ему право на инициацию дела о банкротстве в отсутствии вступившего в законную силу судебного акта, подтверждающего факт и размер задолженности. На сегодняшний день решение по иску АО АБ «Россия» к ООО «Феррони», ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти» не вынесено, следующее судебное заседание назначено на 03.10.2023 г. Таким образом, отсутствует основание для подачи заявления о банкротстве как таковое.

«Данное необоснованное заявление АО АБ „Россия“ уже сейчас принесло прямой ущерб компании. На последней встрече между всеми кредиторами была достигнута договоренность о реструктуризации и подготовлено соглашение, которое предварительно одобрили все участники. Компания брала на себя обязательства увеличить количество выпускаемой продукции за счет запуска дополнительных двух смен. Однако публикация не только перечеркнуло желание новых сотрудников вступить в коллектив ГК „Феррони“, но мы уже имеем факты заявлений на увольнение высококвалифицированных сотрудников, для которых стабильность работы на первом месте», — сообщила генеральный директор ООО «Феррони» Марина Павлова.

Она также прокомментировала ситуацию и с еще одним кредитором:

«Что касается сообщения о намерении ПАО СБЕРБАНК обратиться в арбитражный суд с заявлением о признании банкротом компаний группы „Феррони“ является ответной мерой банка в целях защиты своих интересов, так как, напомню, именно СБЕРБАНК является нашим крупнейшим кредитором. При этом, СБЕРБАНК готов продолжать рассматривать варианты не дефолтного урегулирования и вернуться в конструктивную плоскость общения, что подтвердил 13 сентября, подписав соглашение об основных условиях реализации проекта. Мы проводим переговоры с остальными кредиторами и призываем их также подтвердить ранее достигнутые договоренности. Надеемся, что в этой ситуации АБ „Россия“ останется единственным участником, заинтересованным в банкротстве наших компаний».

Согласно комментарию представителя владельцев облигаций ООО «ЮЛКМ», юристы компании продолжают внимательно следить за ситуацией и готовы предпринимать все необходимые действия, направленные на защиту интересов инвесторов. Однако, на данный момент, эмитент трех облигационных выпусков на общую сумму 650 млн рублей продолжает своевременно и в полном объеме исполнять обязательства перед держателями облигаций и юридические основания для подачи каких-либо исков к ООО «Феррони» отсутствуют.

Ждать ли начала процедуры банкротства инвесторам компании в ближайшее время — вопрос остается открытым. Тем не менее, достаточно очевидно, что единственным реальным выходом для всех кредиторов, с учетом произошедшего пожара, были и остаются переговоры, готовность пересматривать сроки погашения задолженностей. В том случае, когда один из кредиторов подает на банкротство, возникает максимальный риск для всех заинтересованных лиц.

Так, по мнению эмитента, действуя в собственных интересах, представители акционерного банка «Россия» выступают не только против всех кредиторов, в том числе и держателей облигаций, но и против коллектива ГК «Феррони», сокращая рабочие места.

Эмитент уделяет пристальное внимание эффективности производства, закупает оборудование для увеличения мощности и автоматизации процессов.

Первым этапом проведена реконструкция производственных помещений — замена полов и канализации. Сейчас идет наполнение дополнительным оборудованием, которое необходимо для увеличения производительности. Часть оборудования уже заказана.

Подписан договор по поставке важного элемента производства — дефростера — специальная камера с изменяющейся температурой, куда загружается замороженное сырье. Это оборудование позволит не потерять в весе сырья при его разморозке, как это происходит в домашних условиях при применении воздушного способа.

Если производить дефростацию в такой камере, которая постепенно меняет температуру по определенной схеме, то продукт дойдет до состояния, когда его можно будет использовать в производстве без потерь в весе. Экономия составит порядка 5%.

На производстве компании появится оборудование для механизации процесса и уменьшения применения ручного труда: аппарат для мойки сырья и подъемник для перемещения полуфабрикатов (сейчас работа идет с использованием физической силы).

Значительная часть оборудования зависит от западных комплектующих. ПК «СМАК» подписала договор на поставку в течение 4 месяцев с начала августа и уже внесла предоплату. Дефростер станет последним элементом реконструкции. Все этапы компания завершит к концу ноября.

«Наши мощности должны увеличиться в два раза по отношению к тому, что есть сейчас при либо том же, либо меньшем количестве сотрудников. Реконструкцию мы проводим в режиме реального времени, параллельно текущим рабочим процессам», — рассказал директор ООО ПК «СМАК» Андрей Черепенников.

Эмитент совместно с партнерами расширяет автопарк, заключает крупные контракты, развивает сеть АЗС и уже отмечает приток клиентов благодаря запуску мобильного приложения. О том, какие пути дальнейшего развития направлений предполагают компании-партнеры, рассказал представитель ООО ТК «Нафтатранс плюс».

Представитель эмитента более подробно поделился успехами по развитию сети АЗС и транспортного направления.

Транспортное направление

В рамках развития транспортного направления автопарк пополнился новой техникой: для перевозки нефтепродуктов куплено 6 ед. техники, для молочного направления 4 ед. (2 в Москве, 2 в Новосибирске).

Напомним, что эмитент совместно с партнерами осуществляет поставки более чем 700 клиентам из различных отраслей. На стадии согласования и подписания договор с одним из ведущих производителей сыра в Европе.

«Нафтатранс плюс» совместно с партнерами с июня 2023 г. расширяет сотрудничество с лидером по производству технических газов: три дополнительных единицы техники запущено в Сибирском регионе под перевозку аргона и кислорода. Сейчас всего 22 единицы техники задействовано под данное направление. Ранее партнер эмитента — компания ООО ТК «СТК» — осуществлял перевозки посредством 20 единиц техники только в Московской области. Теперь перевозки осуществляются и в Новосибирской области, и в планах — продолжить расширять данное направление в Сибирском регионе.

Развитие сети АЗС

ООО ТК «Нафтатранс плюс» совместно с ООО «АЗС-Люкс» развивает сеть заправочных станций в Сибирском регионе. На данный момент под собственным брендом NAFTA24 действует 9 автозаправочных станций, три по франшизе Teboil, одна находится на реконструкции.

Сейчас партнеры выделяют для себя в качестве приоритетного направления развитие именно сети под брендом NAFTA24. Осенью этого года планируется провести ребрендинг двух АЗС под брендом Teboil в собственный бренд NAFTA24 по адресам на ул. Станционной и в г. Обь. Еще одна АЗС, которая находится на Бердском шоссе, готовится к продаже собственнику франшизы Teboil.

Также в планах до конца этого года расширение сети АЗС как минимум на две автозаправочные станции: либо посредством покупки земельных участков и строительства на них новых АЗС с нуля, либо приобретение уже действующих АЗС и проведение на них реконструкции. Согласно плану куплен незавершенный объект, и на нем ведутся подготовительные работы.

Все АЗС отвечают высоким стандартам качества и представляет широкое разнообразие видов топлива. На АЗС NAFTA24 по ул. Богдана Хмельницкого совместно с «Газпром» был установлен кластер для заправки автомобилей новым газомоторным топливом. На данной АЗС реализовано 2 отдельных заправочных станции на одной территории. Газомоторный блок, как планировалось, был продан в виде отдельной АЗС.

Еще один важный фактор, который способствует продвижению сети автозаправочных станций — запуск мобильного приложения «NAFTA24» с картой постоянного клиента. Напомним, что на АЗС NAFTA24 в июне запущено мобильное приложение, подробнее мы писали ранее Данный шаг помогает не только сохранять лояльность постоянных клиентов, но и привлекать новых.

«Сегодня использование мобильных приложений является чуть ли не обязательным элементом каждого бизнеса, и это совершенно оправдано. Рост клиентской базы говорит сам за себя — приложением пользуются 30 000 чел., клиентская база прирастает, и это только начало. Клиенты охотно включаются в программу лояльности», — прокомментировал генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.